매주 최고의 데이터 기반 암호화폐 인사이트와 분석 자료를 받아보세요:

2026년 2월 시장 업데이트: 암호화폐, 금과 성장 사이에서 갈림길에 서다

핵심 요약:

위험 회피 심리와 유동성 부족으로 시장이 충격에 더욱 취약해지면서 디지털 자산은 2월에도 조정세를 이어갔다.

수요가 약화되었으며, 코인베이스의 마이너스 프리미엄, ETF 자금 유출, 스테이블코인 성장 둔화는 기관 투자자의 참여 감소를 시사합니다.

가치 평가가 재조정되는 가운데, 토큰화 활동이 증가하고 온체인 시스템과 기존 시장 인프라의 통합이 심화되는 등 구조적 추세는 계속 진행되고 있습니다.

소개

2월은 최근 암호화폐 업계에서 나타나는 공통적인 흐름이 지속된 달이었습니다. 암호화폐 시장은 변화하는 거시 경제 환경 속에서 가격 약세로 인해 근본적인 성장세가 가려졌습니다. 이번 '네트워크 현황 '에서는 2026년 2월 한 달 동안 디지털 자산 시장을 형성한 온체인 동향을 살펴봅니다.

시장 성과

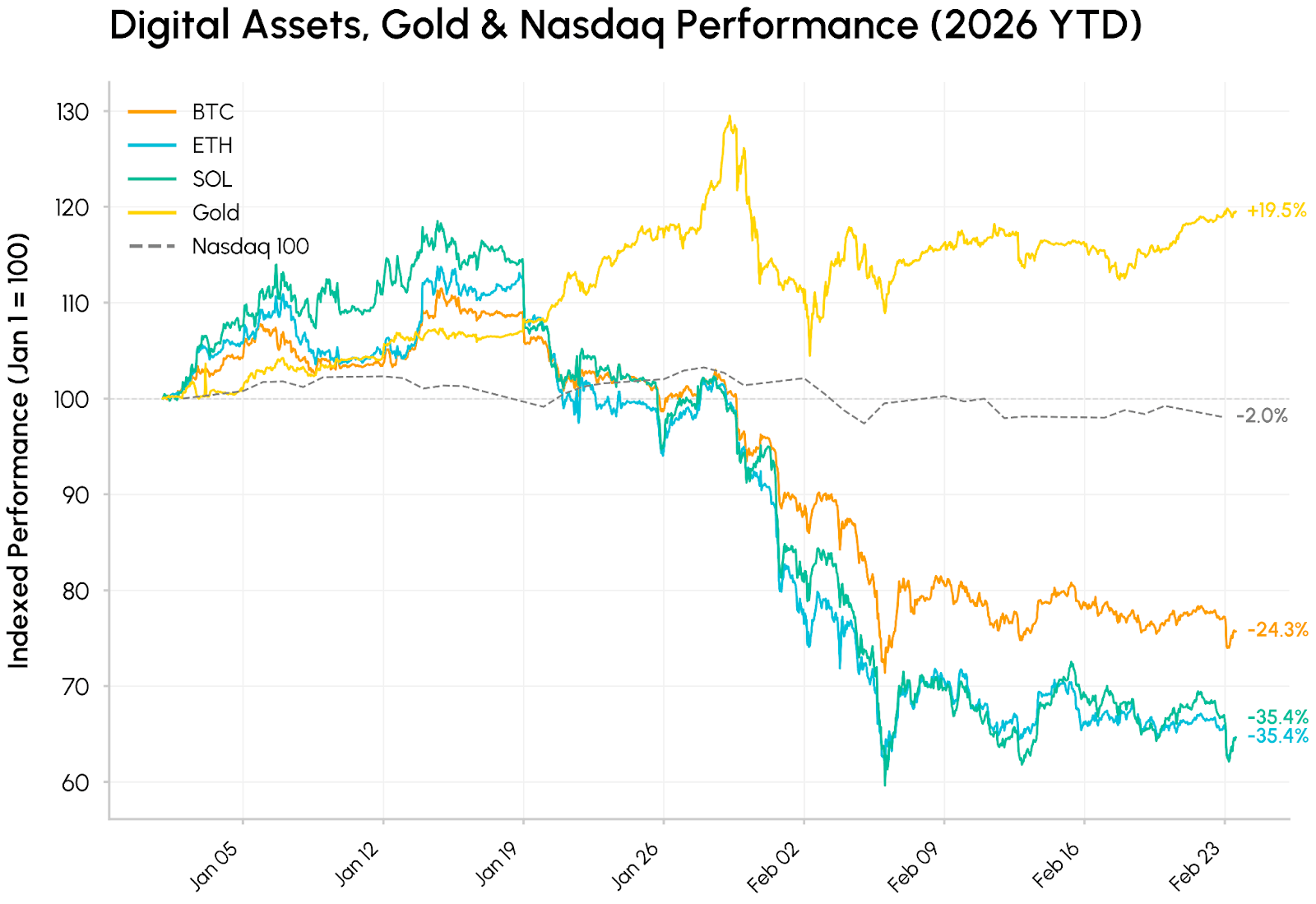

2월은 급격한 변동으로 시작되었습니다. 비트코인은 2월 5일과 6일 매도세 속에서 일시적으로 6만 1천 달러 아래로 떨어지며, 지난 10년 동안 암호화폐 자산의 가장 약세인 새해 출발을 기록했습니다. 더 넓은 디지털 자산 시장은 2025년 10월 고점 이후 조정을 지속하며, 비트코인 최고가의 거의 절반을 반납했고, 이더리움(ETH) (약 34% 하락)과 솔라나(Solana) (약 35% 하락)는 2024년 현물 ETF 승인 이전 수준으로 되돌아갔습니다.

이러한 현상은 자산군 전반에 걸쳐 격차가 확대되는 가운데 나타났습니다. 금은 안전자산 선호 심리와 지정학적 및 관세 불확실성 속에서 달러화 이외의 가치 저장 수단에 대한 수요 증가에 힘입어 연초 대비 15% 연초 누계(YTD) 를 이어갔습니다. 이러한 위험 회피 환경에서 암호화폐는 고변동성 기술주처럼 거래되었으며, 빠르게 변화하는 AI 기술 발전과 시장 혼란 위험에 대한 시장의 반응으로 성장주와 함께 매도세를 보였습니다. 이러한 여러 요인 사이에 끼어 있는 암호화폐의 약세는 근본적인 구조적 문제라기보다는 위험 선호도 감소, 낮은 유동성, 그리고 지속적인 디레버리징이 복합적으로 작용한 결과로 해석될 수 있습니다.

암호화폐 시장 내에서는 매도세가 여러 부문 에 걸쳐 광범위하게 나타났습니다. 주목할 만한 선방을 보인 종목으로는 모포(MORPHO)가 있는데, 이는 볼트(vault) 사용 증가와 아폴로 글로벌 매니지먼트(Apollo Global Management)가 최대 9천만 개의 MORPHO 토큰(총 공급량의 9%에 해당)을 48개월에 걸쳐 인수하기로 한 계약 덕분입니다.

자금 유입 감소

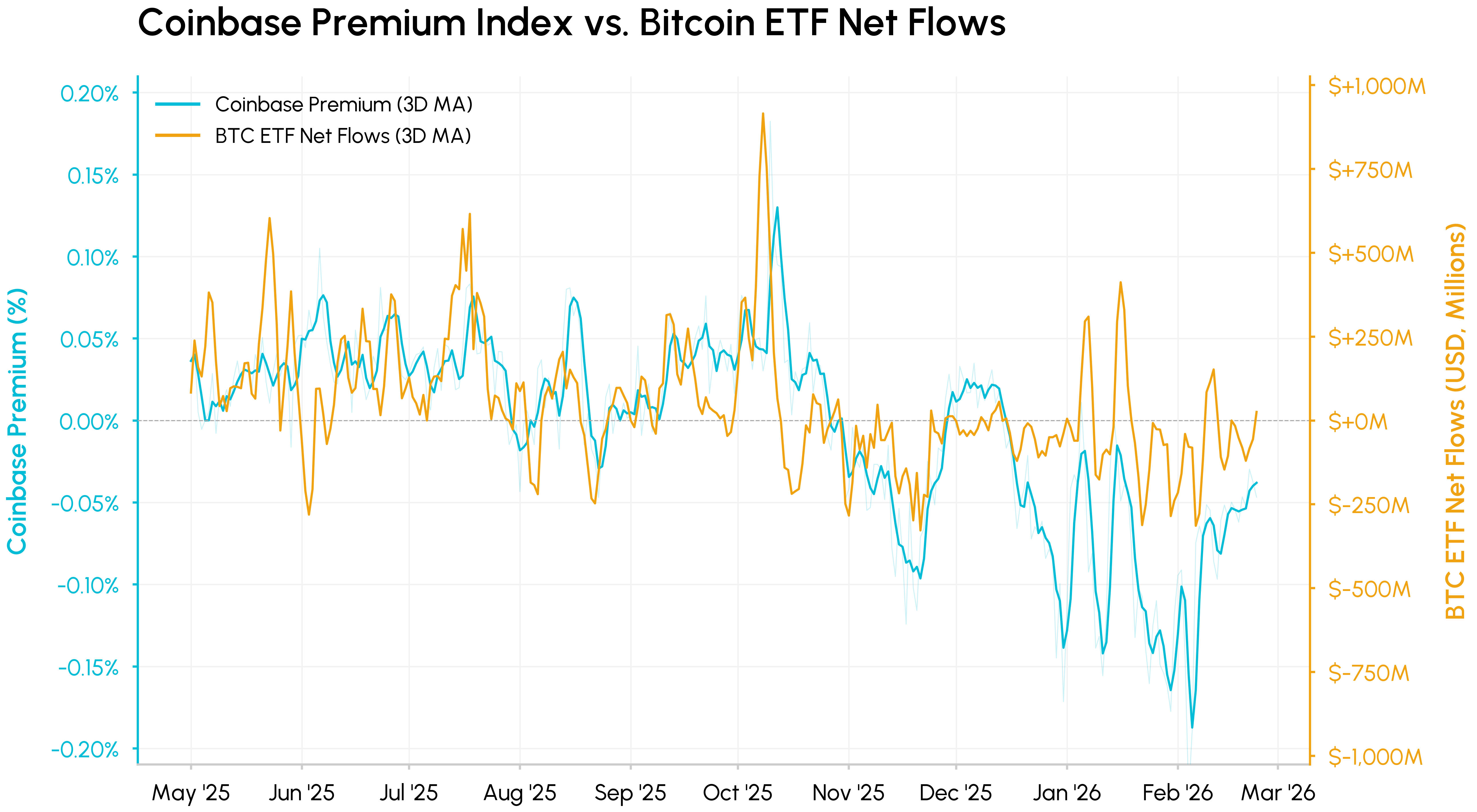

가격 하락의 배경에는 수요와 유동성의 주요 원천이 동시에 악화된 것이 있습니다. 코인베이스의 비트코인(BTC)/USD와 바이낸스의 비트코인(BTC)/ 테더 USDT(USDT) 차이를 추적하는 코인베이스 프리미엄 지수는 미국 현물 시장 수요의 대리 지표 역할을 합니다.

2025년 11월 이후 지속적으로 마이너스 영역에 머물렀으며, 2월에 급격히 심화되었습니다. 이는 미국 시장의 지속적인 매도 압력과 새로운 기관 매수 부족을 나타내는 신호입니다. 최근 들어 프리미엄이 회복세를 보이기 시작했는데, 이는 수요는 여전히 부진하지만 미국 현물 매도세의 최악의 상황은 지나갔을 가능성을 시사합니다.

출처: Coin Metrics 시장 데이터 피드 및 Network Data Pro

비트코인 ETF 순유입액과 비교해 보면 두 지표의 동조 현상이 뚜렷하게 나타납니다. 두 지표 모두 미국 기관 투자자의 수요를 서로 다른 관점에서 측정하며, 비슷한 시기에 마이너스(-)를 기록했습니다. 현물 가격은 즉각적으로 반응하는 반면 ETF 환매는 시간이 더 오래 걸리기 때문에, 프리미엄은 하락장에서 자금 유입을 주도하는 경향이 있습니다. 현물 비트코인 ETF는 연초 누계(YTD) 들어 누적 순유출액이 40억 달러를 넘어섰으며, 이는 지난해 유입액의 상당 부분을 되돌린 것입니다.

유동성 부족 및 거래량 변동성 심화

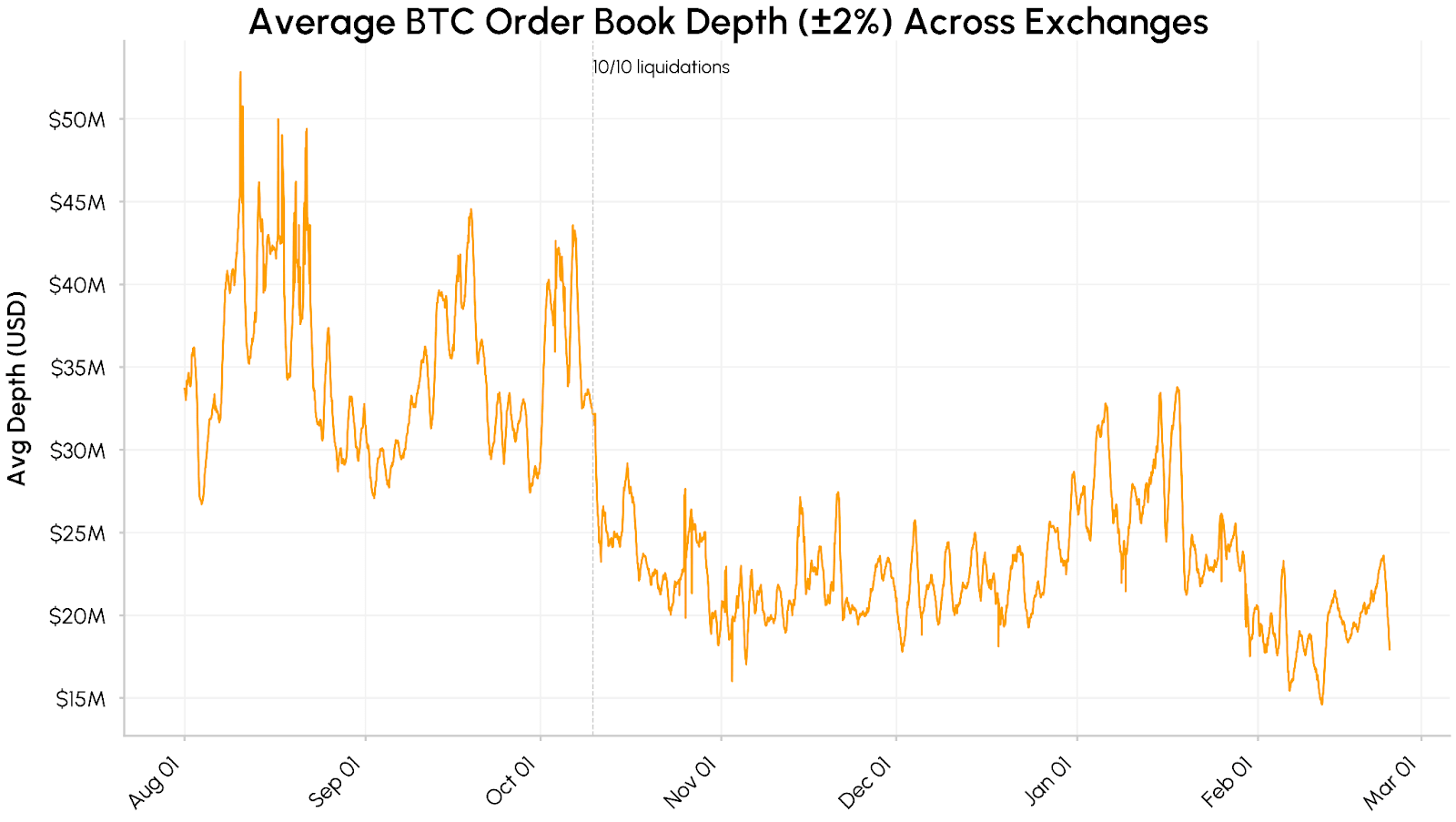

설상가상으로 시장 유동성 또한 여전히 불안정합니다. 주요 거래소의 평균 비트코인(BTC) 코인 호가 창 (중간 가격의 ±2% 이내 유동성으로 측정)은 2025년 8월부터 10월까지 약 4천만~5천만 달러에서 1천5백만~2천5백만 달러 범위로 급락했습니다. 2월에는 유동성이 더욱 감소하여 가격 왜곡 현상을 더욱 악화시키고 있습니다.

마찬가지로 스테이블코인 공급 증가세도 12월 이후 둔화되었습니다. 테더 USDT(USDT) 와 USDC의 총 시가총액은 약 2,600억 달러 수준에서 머물고 있는데, 이는 신규 자본 유입이 완전히 유출된 것이 아니라 정체되었음을 시사합니다. 이러한 흐름들을 종합해 보면 기관 투자 수요 감소, 주문량 부족, 스테이블코인 증가세 둔화 등이 나타나며, 지속적인 회복을 위한 여건이 아직 갖춰지지 않았음을 알 수 있습니다.

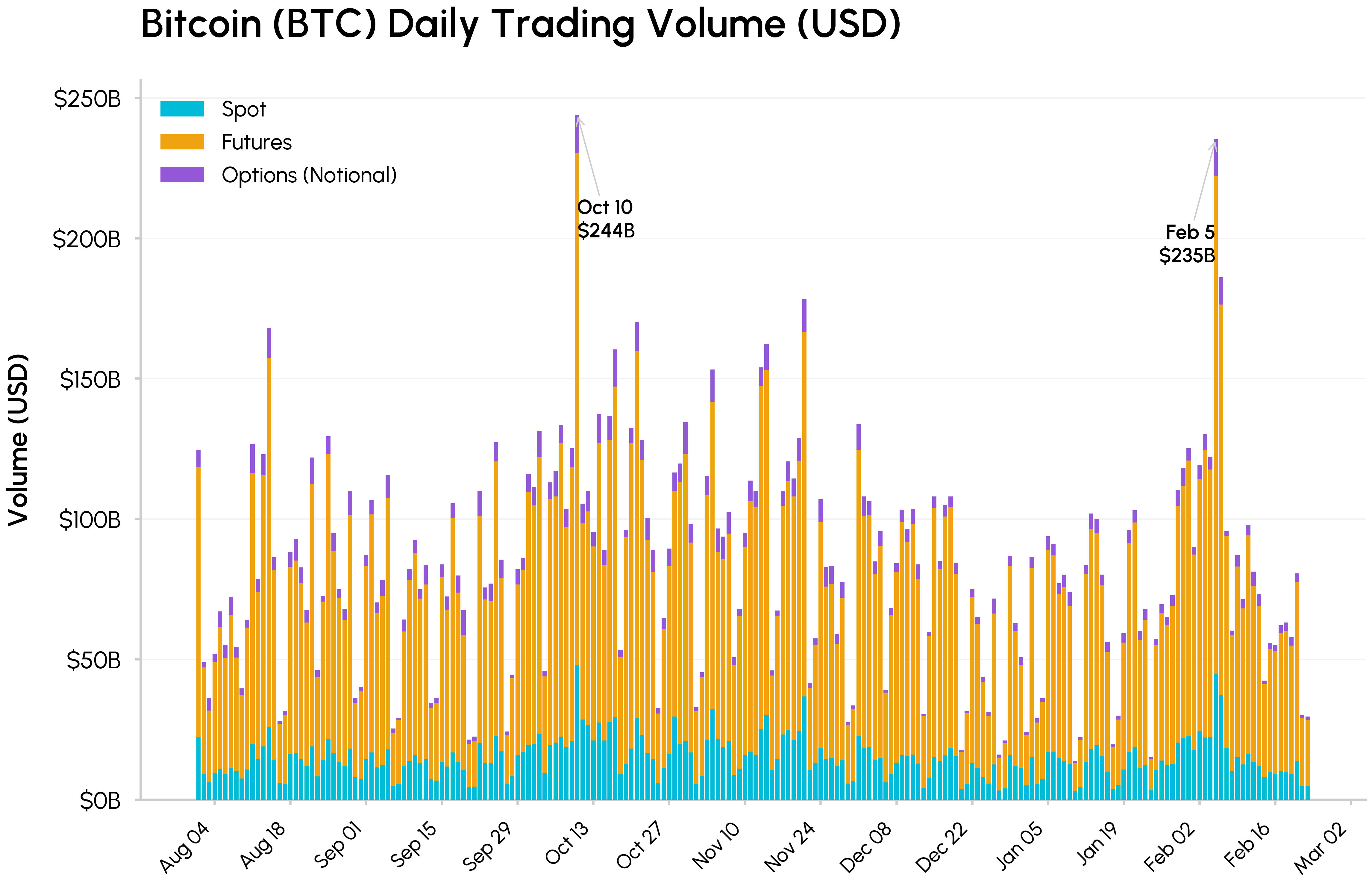

10월 10일과 2월 5일, 현물, 선물, 옵션 거래량 모두 급증했습니다. 총 비트코인(BTC) 코인 거래량 각각 2,440억 달러와 2,350억 달러에 달했으며, 2월 5일에는 선물 거래량이 1,770억 달러로 가장 큰 비중을 차지했습니다. 현물 거래량 10월과 비슷한 수준의 급격한 변동에도 불구하고 소폭 감소했는데, 이는 주문량이 적어 변동성이 증폭되었기 때문으로 해석됩니다. 역사적으로 이와 같은 거래량 매도세는 강제 매도세가 소진되는 시점과 일치하는 경우가 많으며, 이는 하락세의 가장 공격적인 단계가 막바지에 접어들고 있음을 시사합니다.

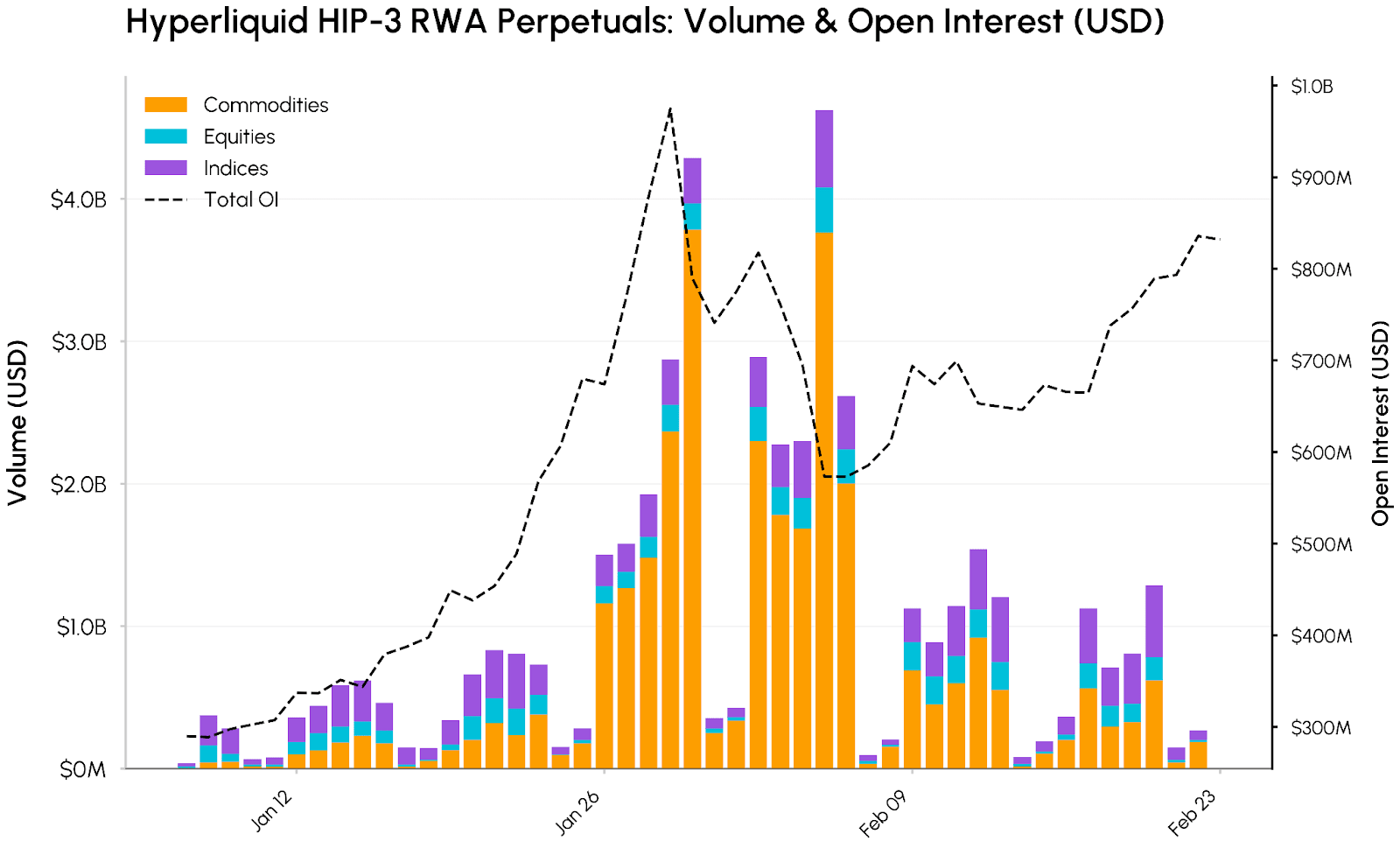

Hyperliquid의 온체인 RWA 퍼페추얼

한편, 실물자산(RWA) 토큰화와 온체인 및 전통 금융의 융합에 대한 관심이 지속적으로 증가하고 있습니다. 하이퍼리퀴드는 이러한 흐름의 주요 수혜자 중 하나로, 암호화폐를 넘어 상품, 주식, 나스닥 100 지수(XYZ100)와 같은 지수 상품까지 온체인 무기한 선물 시장에서의 지배력을 확대해 왔습니다. 이러한 확장은 하이퍼리퀴드의 HIP-3 프로토콜 업그레이드 덕분에 가능했는데, 이 업그레이드를 통해 모든 자산에 대해 자체 오라클과 수수료 구조를 갖춘 무기한 시장을 비허가형(Permissionless) 생성할 수 있게 되었습니다.

비트코인(BTC) 과 이더리움(ETH) 여전히 미결제약정 기준으로 가장 큰 자산이지만, HIP-3 시장은 플랫폼 활동에서 점점 더 큰 비중을 차지하고 있습니다. HIP-3 무기한 계약 총 거래량 2월 5일에 약 46억 달러로 정점을 찍었는데, 이는 주로 상품 거래량 증가에 힘입은 것으로, 당일 거래량은 약 38억 달러, 1월 이후 누적 거래량 은 300억 달러를 넘어섰습니다. 특히 금과 은 거래량이 두드러졌으며, 은 거래량은 34억 달러라는 최고치를 기록했습니다.

미결제약정(OI)도 함께 증가했습니다. HIP-3 시장의 총 미결제약정은 1월 초 약 2억 9천만 달러에서 1월 29일에는 약 9억 7천 5백만 달러까지 급증한 후 2월 말에는 약 8억 3천만 달러 수준에서 안정세를 보였습니다. 이러한 추세는 주요 암호화폐 가격이 조정을 겪는 와중에도 상품, 주식 및 지수에 대한 온체인 접근 수요가 지속적으로 증가하고 있음을 보여줍니다.

“가성비” 영역

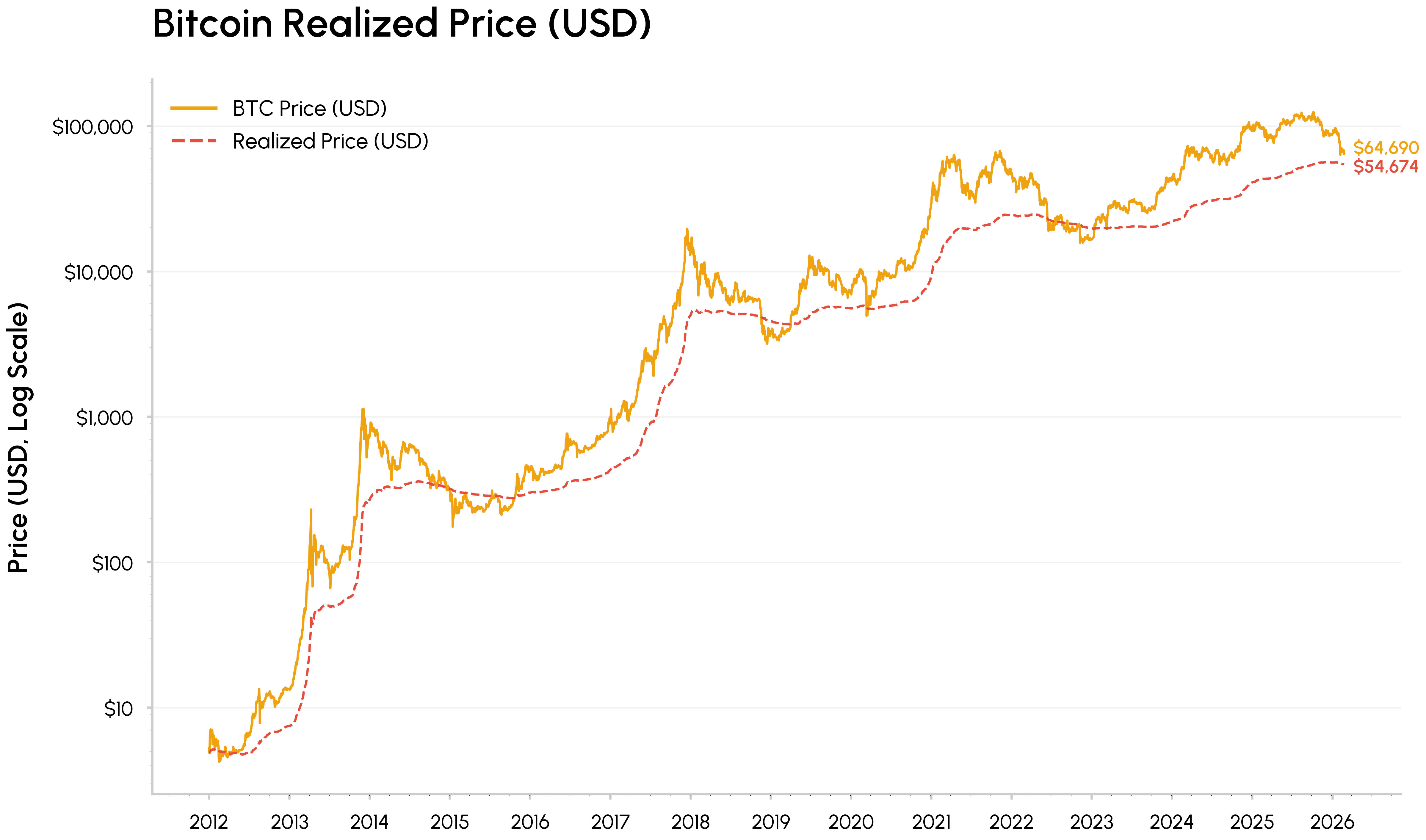

최근 비트코인의 하락세로 인해 현재 약 5만 5천 달러 수준인 실현 가격에 근접했습니다. 이는 모든 코인의 평균 온체인 매입 단가를 나타냅니다. 과거 사이클 저점에서는 시장이 과열에서 전부 매도(Capitulation) , 그리고 최종적인 매집으로 전환되는 과정에서 비트코인(BTC) 실현 가격 근처 또는 그 이하에서 거래되는 경우가 많았습니다.

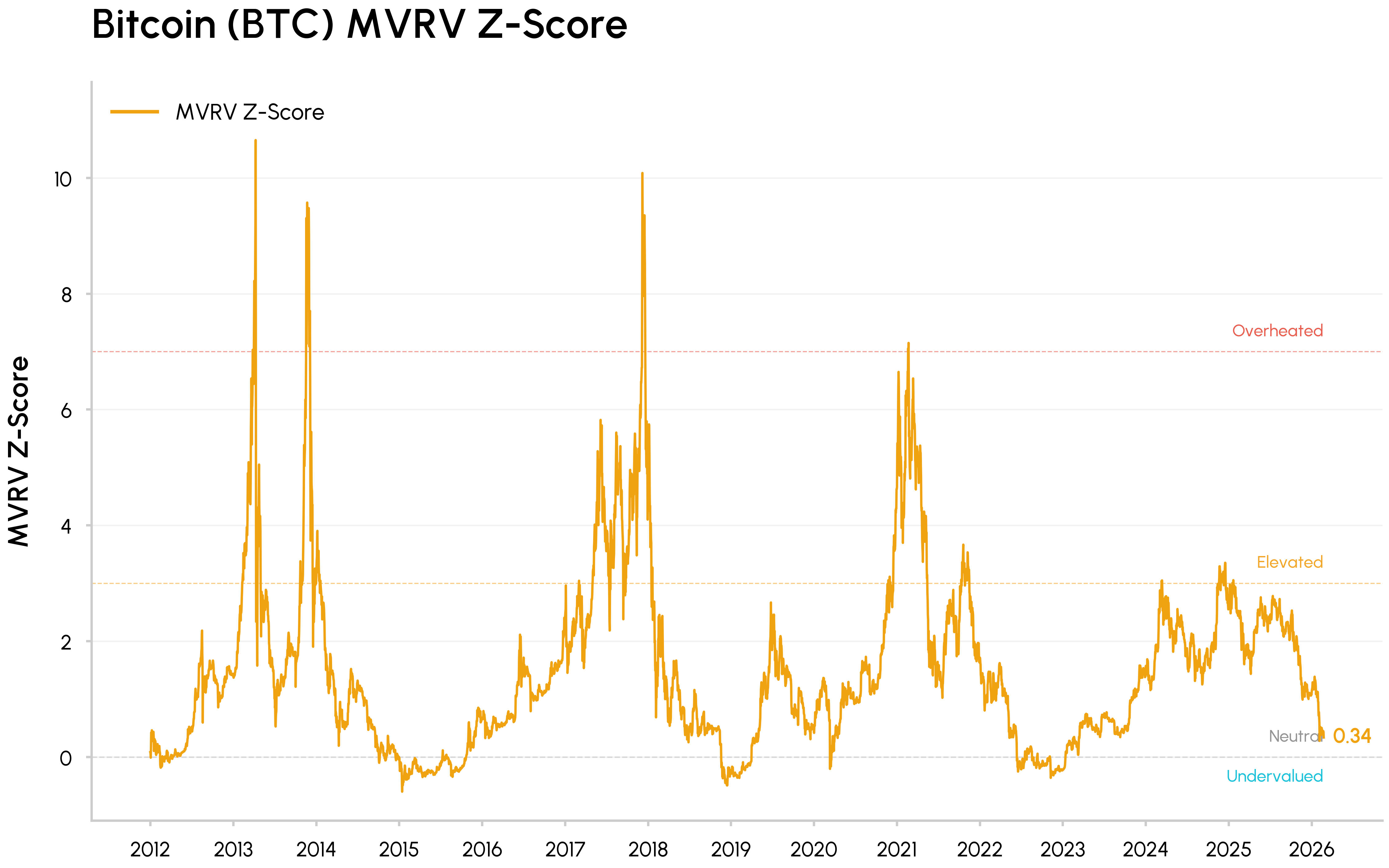

동시에, MVRV(비트코인의 시가총액을 보유자들의 총 온체인 매입 단가와 비교하는 지표)와 같은 가치 평가 지표들은 과거의 저평가 구간으로 수렴하고 있지만, 이전 약세장 바닥과 관련된 극단적인 수준에는 아직 도달하지 않았습니다. 이러한 지표들은 시장이 초기 과잉분을 상당 부분 해소하고 가치 영역으로 향하고 있음을 시사합니다.

가격 재조정 이면에는 암호화폐를 주류 시장 인프라로 더욱 밀어 넣는 여러 추세가 지속되고 있습니다. Hyperliquid의 HIP-3는 암호화폐 기반 플랫폼이 전통 자산 거래에 점점 더 많이 활용되고 있음을 보여줍니다. BlackRock이 토큰화된 비들(Buidl) 펀드를 유니스왑(Uniswap) 에 도입하고 Apollo가 MORPHO 토큰을 인수하기로 한 결정 또한 기관들이 DeFi 유동성과 거버넌스를 업무 흐름에 통합하고 있음을 시사합니다.

이와 동시에 아베(AAVE) 와 유니스왑(Uniswap) 같은 주요 DeFi 프로토콜들은 토큰 홀더 이해관계 일치와 가치 축적을 명확히 하는 방향으로 점차 나아가고 있으며, 이는 DeFi 업계를 단순히 스토리텔링이나 거버넌스 중심의 토큰에서 현금 흐름 지향적인 자산으로 전환시키고 있습니다. 거래 금융(TradFi) 측면에서는 CME의 24시간 암호화폐 선물 거래 도입과 미국 상품선물거래위원회(CFTC)의 예측 시장에 대한 보다 건설적인 입장이 규제 대상 기관과 정책 입안자들이 암호화폐의 상시 거래 구조에 적응하고 있음을 보여줍니다.

결론

2월의 하락세는 근본적인 붕괴라기보다는 위험 회피 환경에서 자금 흐름과 유동성을 시험하는 양상으로 보입니다. 암호화폐는 유동성에 민감하고 성장과 연관된 자산으로 거래되고 있으며, 시장 인프라, 기관 투자 포트폴리오, 온체인 통합에서의 역할은 점점 더 중요해지고 있습니다. 단기적으로는 변동성이 클 수 있지만, CLARITY 법안의 진전과 자금 흐름의 반전은 수요의 지속적인 회복을 위한 핵심 촉매제가 될 것입니다.

구독하기 및 지난 호 보기

Coin Metrics의 네트워크 현황 보고서는 자체 네트워크(온체인) 및 시장 데이터를 기반으로 암호화폐 시장에 대한 객관적인 주간 분석 자료입니다.

State of the Network 보고서를 이메일로 받아보시려면 여기에서 구독하세요. 이전 State of the Network 보고서는 여기에서 확인하실 수 있습니다.