분기별 결제액이 11조 9천억 달러에 달하면서, USDC의 규모는 미국 GDP의 절반에 육박하고 있습니다.

글쓴이: Mach, Foresight News

2월 25일, 서클(Circle)은 2025 회계연도 총 매출 및 적립금 수익이 27억 달러로 전년 동기 대비 64% 증가했다고 발표했습니다. 이 발표 이후 CRCL 주가는 61달러에서 최대 35%까지 급등하여 83달러로 마감하며 지난해 10월 2일 이후 최대 일일 상승폭을 기록했습니다. 시장은 이번 재무 보고서의 중요성을 인정하며 주가 상승으로 응답했습니다.

CRCL 주가는 지난 6월 기업공개(IPO) 이후 최고가인 298달러를 기록한 후 꾸준히 하락하여 2월 5일에는 사상 최저치인 49.90달러까지 떨어졌다는 점에 주목할 필요가 있습니다. 이번 강력한 반등은 어느 정도 시장의 지나친 정서 바로잡는 과정이라고 볼 수 있습니다.

USDC의 유통량은 2025년 말까지 753억 달러에 달할 것으로 예상되며, 이는 전년 대비 72% 증가한 수치입니다.

가장 중요한 지표를 살펴보겠습니다. USDC의 유통량은 연말 기준 753억 달러에 달해 전년 대비 72% 증가했습니다. 이 수치는 무엇을 의미할까요? 전체 스테이블코인 시장의 성장세가 둔화되는 가운데, 서클(Circle)의 시장 점유율 4.26%포인트 증가한 28%를 기록했습니다.

이러한 변동의 배경에는 간단한 논리가 있습니다. 테더의 규정 준수 논란은 USDC에게 기회를 제공했고, 서클의 장기적인 규제 준수 투자는 시장 점유율 확대로 이어지고 있습니다.

온체인 USDC 거래량은 4분기에 11조 9천억 달러에 달해 전년 동기 대비 무려 247%라는 경이적인 증가율을 기록했습니다. 이는 미국 GDP의 거의 절반에 해당하는 규모입니다. 온체인 상당수의 대량 매매와 차익거래 활동이 존재하지만, 247%라는 성장률은 USDC가 결제 인프라로서 빠르게 확산되고 있음을 보여줍니다.

매출 측면에서 4분기 총 매출은 7억 7천만 달러로 전년 동기 대비 77% 증가했으며, 팩트셋(FactSet)의 애널리스트 평균 예상치인 7억 4천8백만 달러를 상회했습니다. 매출의 대부분은 충당금 수익 7억 3천3백만 달러(전년 동기 대비 69% 증가)에서 발생했습니다.

적립금 수익의 원리는 다음과 같습니다. 서클은 사용자가 예치한 USD를 사용하여 단기 미국국채 와 같은 저 리스크 자산을 매입하고 금리 차익을 얻습니다. 4분기 적립금 수익률은 3.8%로 전년 동기 대비 68bp 하락했지만, USDC 유통량이 두 배로 증가하면서 금리 하락의 영향을 완전히 상쇄했습니다.

시장을 진정으로 들썩이게 한 것은 폭발적인 수익 성장이었습니다. 조정 EBITDA는 1억 6,700만 달러에 달해 전년 대비 무려 412%라는 경이적인 증가율을 기록했으며, 애널리스트들의 예상치인 1억 3,000만 달러를 훨씬 뛰어넘었습니다. RLDC의 이익율(매출에서 유통 이익율 차감한 금액)은 30%에서 40%로 10%포인트나 상승했습니다.

규모의 경제 효과가 나타나기 시작하면서 미국 달러(USDC)를 추가로 발행하는 데 드는 한계 비용이 빠르게 감소하고 있습니다.

Arc 메인넷은 2026년 내에 출시될 예정입니다.

재무 보고서에는 주목할 만한 업무 신호가 몇 가지 있습니다.

먼저 Arc 공개 테스트넷의 진행 상황을 살펴보겠습니다. 100개 이상의 기관이 참여하고, 거의 100%에 가까운 가동률, 0.5초의 거래 확정 시간, 그리고 하루 평균 230만 건의 거래량을 기록하고 있습니다. 이러한 수치는 기술적인 사양처럼 보일 수 있지만, 기존 금융 인프라에서 온체인 결제에 대한 실제 수요를 반영합니다. 비자가 미국 발행사와 가맹점이 USDC를 사용하여 비자와 결제할 수 있다고 발표한 것은 USDC가 기존 결제 시스템의 근간을 이루기 시작했음을 의미합니다.

Circle이 보고서에서 2026년 내에 Arc 메인넷을 출시할 계획이라고 언급한 점은 주목할 만합니다.

둘째로, 서클 페이먼트 네트워크(CPN)의 확장이 있습니다. 현재 55개의 금융 기관이 등록되어 있으며, 연간 거래량은 57억 달러에 달합니다. 이 수치는 아직 작지만, 그 방향은 매우 중요합니다. 서클은 단순한 스테이블코인 발행사에서 결제 네트워크 운영사로 변모하고 있으며, 이는 단순히 이자를 받는 것보다 훨씬 더 큰 잠재력을 가진 비즈니스 모델입니다.

유로 스테이블코인 EURC의 유통량은 3억 1천만 유로에 달해 전년 대비 284% 증가했습니다. 이는 MiCA 규제 프레임 시행 이후 유로 스테이블코인에 대한 수요가 활성화되고 있음을 보여줍니다. USYC(토큰화된 미국국채)의 운용자산은 15억 달러에 이르러 전월 대비 111% 증가했는데, 이는 온체인 수익형 상품에 대한 기관 투자자들의 수용도가 높아졌음을 시사합니다.

재무 보고서가 모두 좋은 소식만은 아니었습니다. 서클은 연간 순손실 6,950만 달러를 기록했는데, 이는 주로 기업공개(IPO)로 인해 발생한 4억 2,400만 달러의 주식 기반 보상 비용 때문입니다. 이러한 비현금성 비용을 제외하면, 연간 조정 EBITDA는 5억 8,200만 달러로 전년 대비 104% 증가했습니다.

외환보유액 수익률이 4.1%에서 3.8%로 하락했으며, 이러한 추세는 지속될 가능성이 높습니다.

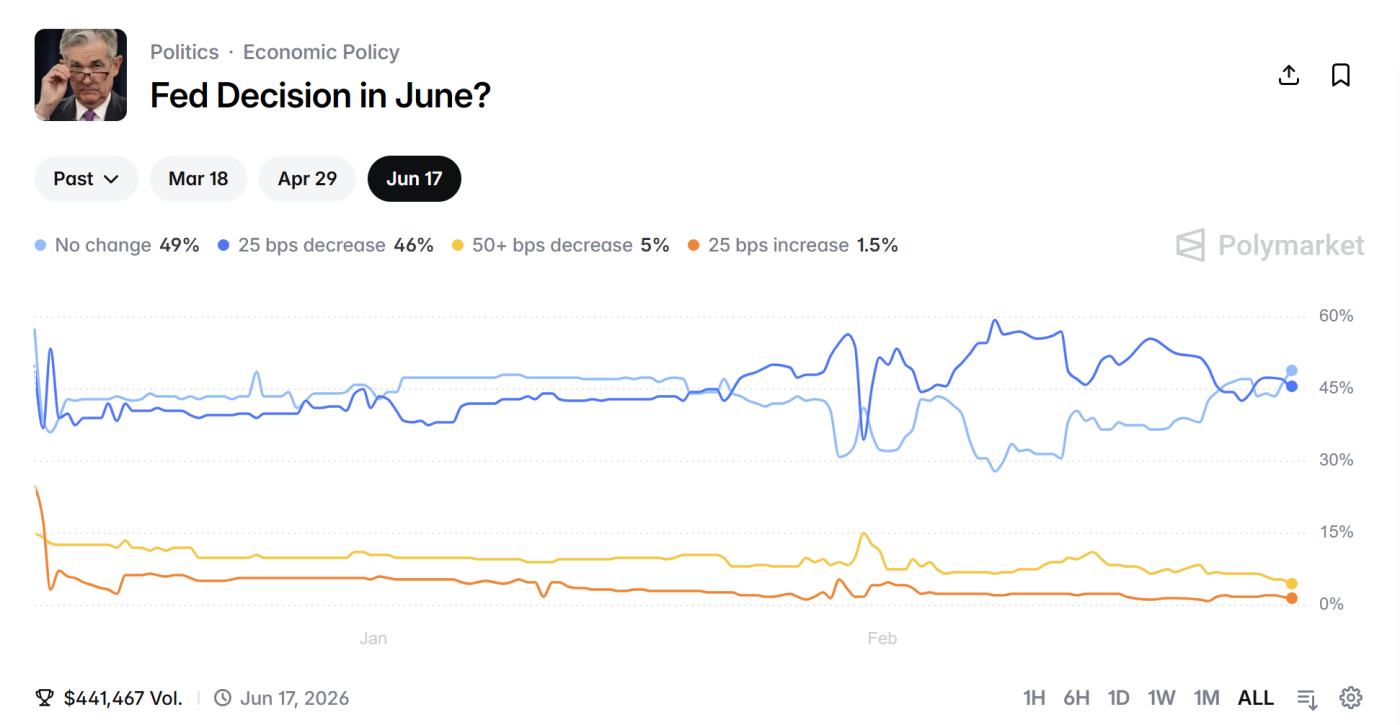

폴리마켓의 최신 데이터에 따르면, 연준이 금리를 인하하지 않을 확률은 3월에 97%, 4월에 86%, 6월에 46%였습니다.

만약 연준이 올해 6월에 다시 금리를 인하한다면, 서클의 금리 스프레드 수익은 불가피하게 압박을 받을 것입니다.

경영진의 2026년 실적 전망치 또한 이를 반영하고 있습니다. 유통 비용을 차감한 매출 이익율 은 38~40%로, 사실상 현상 유지 수준이며, 이는 이익율 확대 여지가 이미 제한적일 수 있음을 시사합니다.