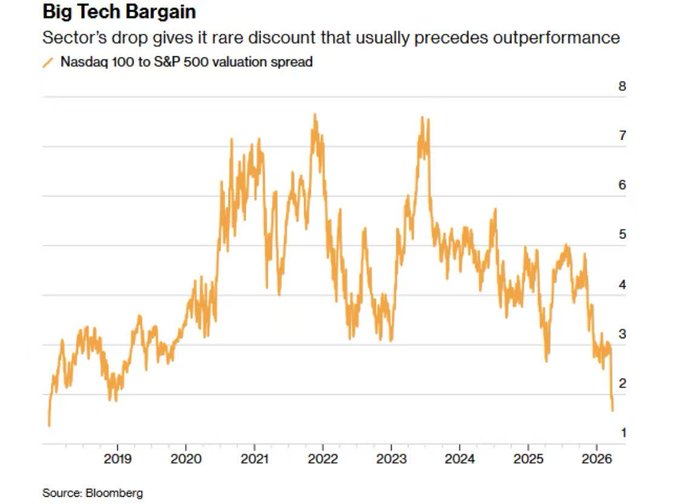

미국 대형 기술주들의 선행 주가수익비율(PER)은 S&P 500 지수보다 불과 1.7%포인트 높은 수준에 그치고 있는데, 이는 금융 위기를 연상시키는 심각한 과매도 상태입니다. 하지만 저는 이제 "AI 버블 붕괴 이론"을 철회합니다. 에이전트 하네스(Agent Harness) 패러다임이 대규모 모델 공급업체들의 API 토큰 소비를 기하급수적으로 증가시키는 반면, 최첨단(SOTA) 대규모 모델 개발을 위한 자본 지출 증가는 선형적으로 유지되고 있다는 점을 관찰했기 때문입니다. 만약 에이전트 하네스 패러다임을 기반으로 최종 소비자를 겨냥하는 팔란티어(Palantir)와 같은 기업(예: 마이크로소프트의 코파일럿(Copilot)이나 클로드 코워크(Claude Cowork))이 한두 개만 등장한다면, 대규모 모델에 대한 자본 순환은 내러티브 주도 성장에만 의존하는 방식에서 내러티브와 현금 흐름 모두에 의해 움직이는 이중 엔진 모델로 성공적으로 전환될 것입니다. 🧐

이 기사는 기계로 번역되었습니다

원문 표시

Twitter에서

면책조항: 상기 내용은 작자의 개인적인 의견입니다. 따라서 이는 Followin의 입장과 무관하며 Followin과 관련된 어떠한 투자 제안도 구성하지 않습니다.

라이크

즐겨찾기에 추가

코멘트

공유