매주 최고의 데이터 기반 암호화폐 인사이트와 분석 자료를 받아보세요:

2026년 1분기 리뷰: 전통 자산이 24시간 내내 거래됨에 따라 암호화폐 시장이 재편될 전망

글쓴이: 타나이 베드 , 선임 연구원

핵심 요약

변동성이 큰 거시경제 및 지정학적 환경 속에서 암호화폐 시장은 지속적인 압력을 받았지만, 분기 동안 ETF 수요가 개선되면서 비트코인(BTC) 현재 수준에서 지지선을 찾았습니다.

온체인 거래소와 토큰화는 전통적인 자산에 대한 24시간 연중무휴 시장을 더욱 확장시켰으며, Hyperliquid와 같은 플랫폼의 주식 및 지수 무기한 계약과 주요 거래소의 새로운 주식 무기한 계약이 미결제 약정의 꾸준한 성장을 견인하고 있습니다.

스테이블코인 공급량은 1분기에 약 3천억 달러 수준에서 안정적으로 유지되었으며, 조정된 이체량은 약 21조 5천억 달러로 증가했습니다. 이는 스테이블코인 수익률 및 분배에 대한 규제 명확성이 점차 개선되면서 해당 부문이 지속적으로 변화하고 있음을 보여줍니다.

소개

2026년 1분기가 마무리되는 시점에서 암호화폐 시장을 형성한 주요 동향과 테마를 되짚어보는 것은 의미 있는 일입니다. 2026년 1분기는 지정학적 및 거시경제적 불확실성이 복합적으로 작용하여 변동성이 크고 위험 회피적인 투자 심리가 강한 시장 환경을 조성했습니다. 전체 시가총액이 약 22% 감소하는 등 암호화폐 시장에는 어려운 분기였지만, 토큰화된 주식과 전통 자산의 24시간 온체인 거래와 같은 테마는 업계의 근본적인 발전을 뒷받침하며 밝은 전망을 보여주었습니다.

이번 '네트워크 현황 '에서는 2026년 1분기를 되짚어보며 해당 분기를 형성한 시장 트렌드와 주제를 분석해 봅니다.

시장 성과

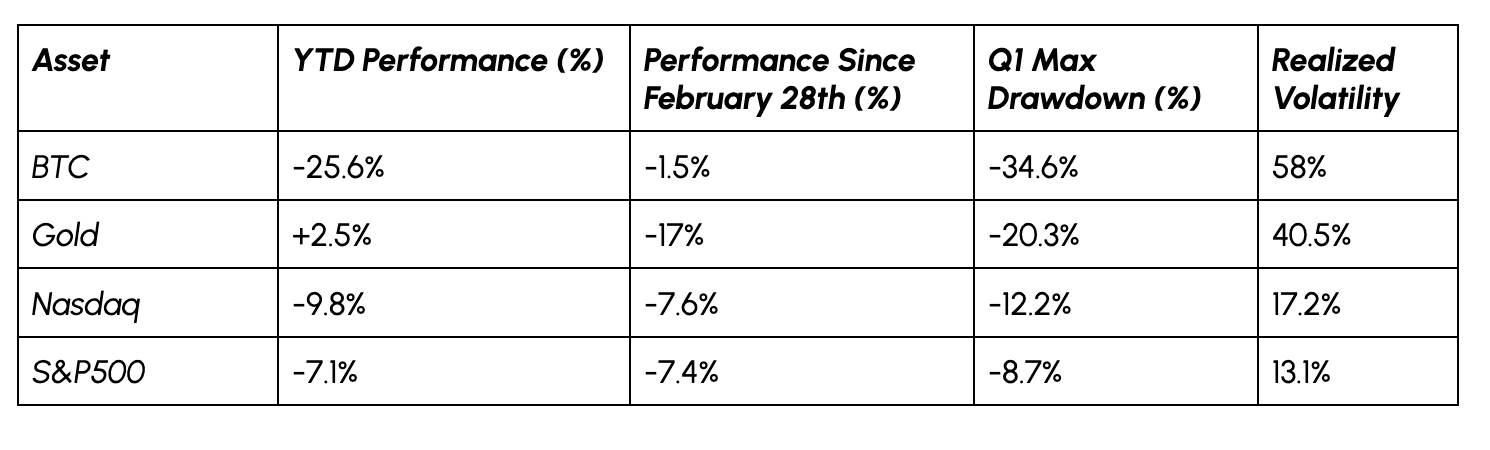

비트코인(비트코인(BTC))은 2월 초 약 9만 5천 달러에서 30% 이상 하락하며 분기 말 기준 연초 대비 22% 하락세를 기록했습니다. 거시경제적 압력 외에도 위험자산 전반의 매도세와 파생상품 시장의 청산이 이러한 하락세를 더욱 악화시켰고, 비트코인의 안전자산 및 가치 저장 수단 으로서의 역할에 대한 의문이 다시금 제기되었습니다. 그러나 2월 28일 이란 전쟁 발발 이후 비트코인은 주식 및 금 대비 상대적으로 강세를 보이며 어느 정도 회복력과 수요 회복세를 시사하고 있습니다.

출처: 코인메트릭스 가격 및 구글 파이낸스

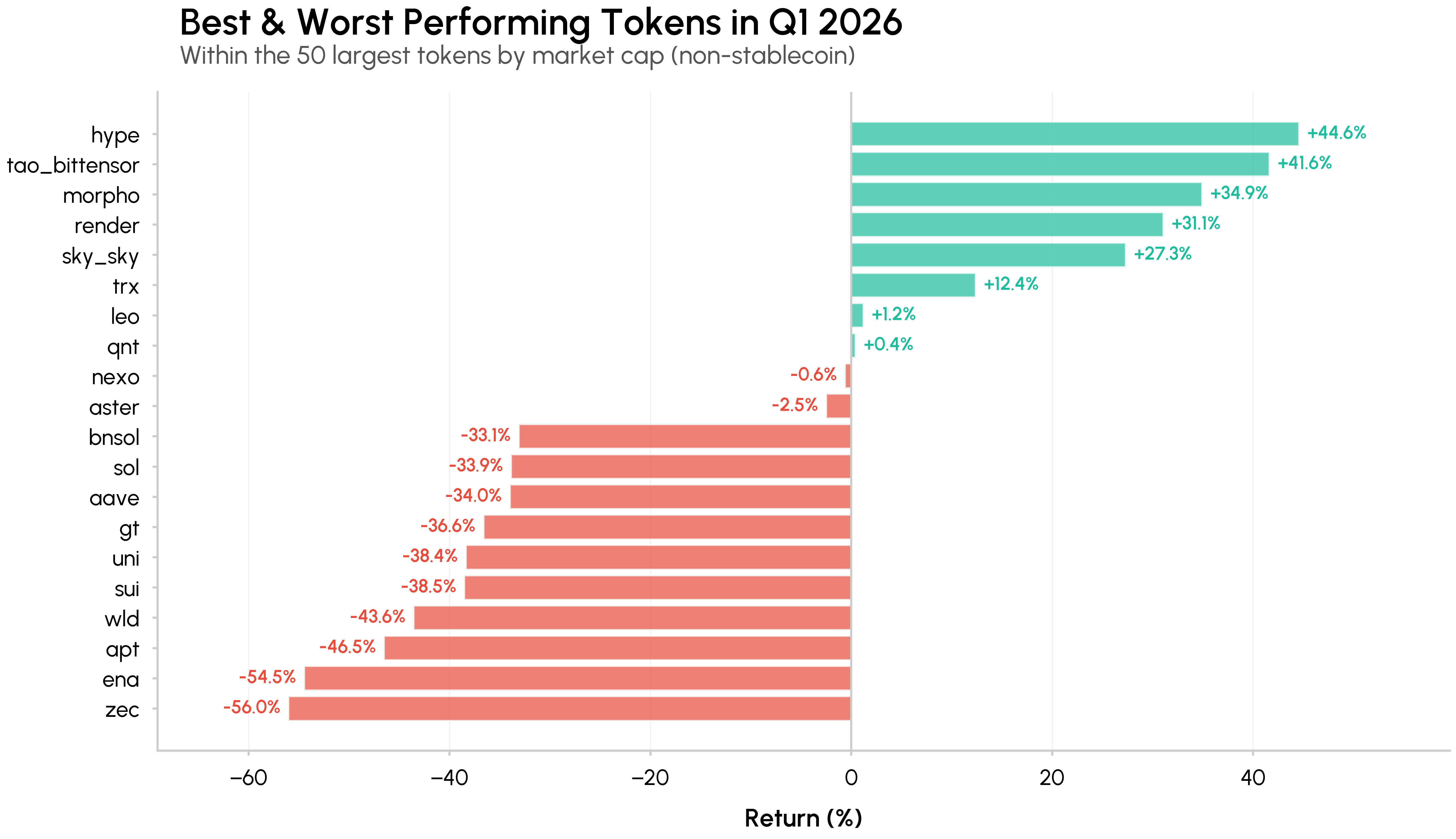

암호화폐 자산 중에서는 강력한 스토리텔링 모멘텀과 실질적인 사용량 증가를 보이는 소수의 알트코인에 성과가 집중되었는데, 이는 시장의 폭이 좁아지고 있음을 시사합니다.

특히 주목할 만한 성과를 보인 종목으로는 Hyperliquid(HYPE), Bittensor(TAO), Morpho(MORPHO)가 있으며, 이들 모두 분기 동안 30% 이상의 수익률을 기록했습니다. Hyperliquid는 HIP-3 시장(특히 상품 및 주식 지수)의 성장에 힘입어 암호화폐를 넘어 다양한 자산군으로 사업 영역을 확장했습니다. Bittensor와 Morpho 역시 AI 인프라 및 DeFi 신용 부문의 성장에 힘입어 좋은 성과를 냈으며, 탈중앙화 AI 및 볼트 큐레이션에 대한 기관 투자자들의 관심이 높아졌습니다.

출처: Coin Metrics Prices & Network Data Pro

비트코인 수요가 자리를 잡아가고 있다

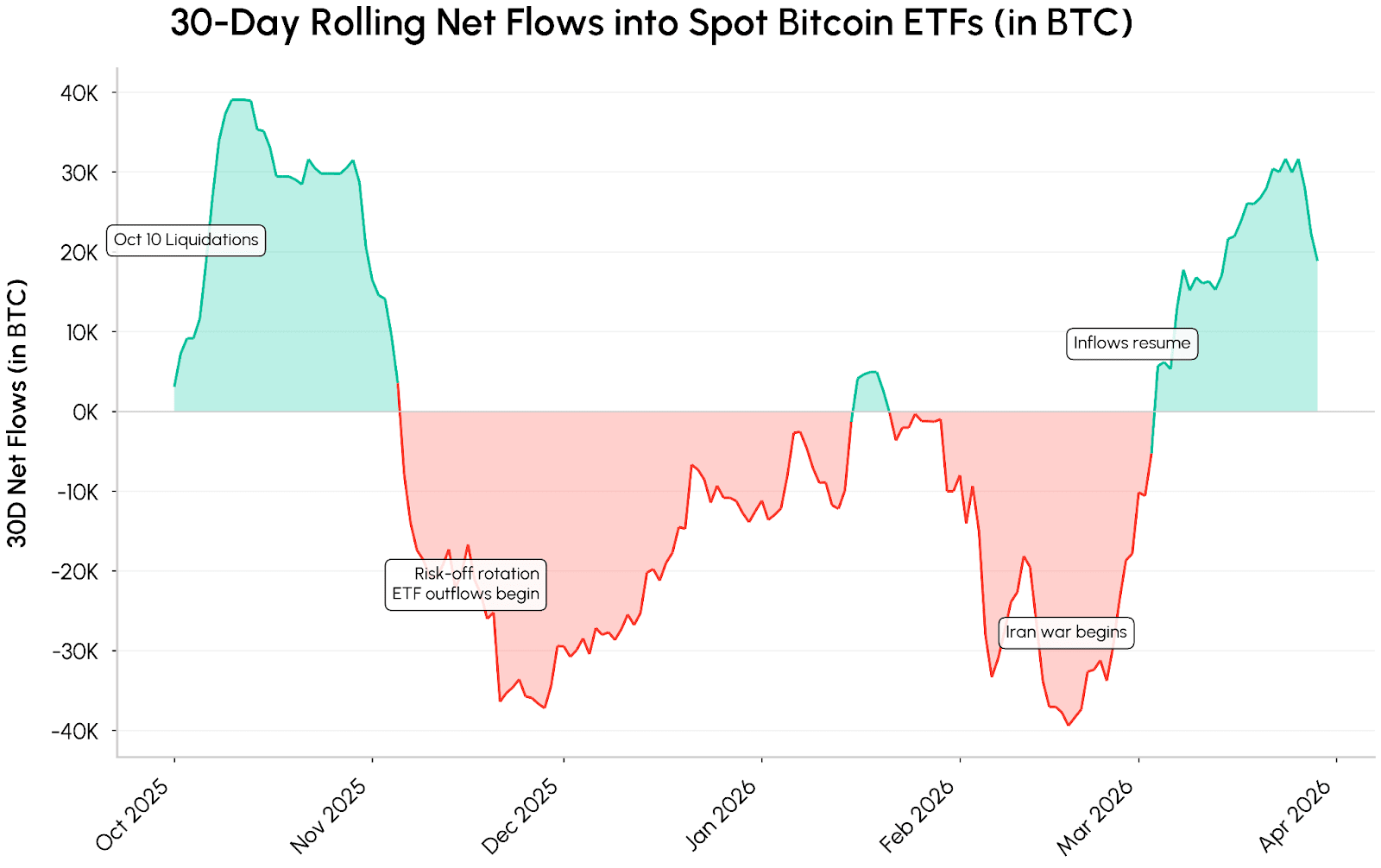

분기 초반에 만연했던 위험 회피 심리가 3월에 반전되었습니다. 다소 약세에도 불구하고, 비트코인 ETF의 수요는 의미 있게 개선되어 2025년 11월 이후 지속되었던 순유출세에서 벗어났습니다. 30일 이동평균 기준으로 순 ETF 유입액은 3만 비트코인(BTC) 이상 증가하며 7만 달러 부근에서의 가격 횡보를 뒷받침하고 있습니다.

이러한 수요가 지속되고 가속화될지는 거시경제 및 정책 환경의 변화에 크게 좌우될 것입니다. 지정학적 위험의 완화, 인플레이션 완화 조짐의 명확화, 금리 인하 기대감의 회복, 그리고 Strategy의 420억 달러 규모 비트코인 펀드 조성 과 같은 프로그램을 포함한 ETF 및 디지털 자산 재무 트레져리 (DAT)의 지속적인 성장은 모두 자금 유입을 강화하는 데 도움이 될 것입니다.

연중무휴 24시간 온체인 마켓 및 토큰화된 주식

초유동성 및 전통적 자산군

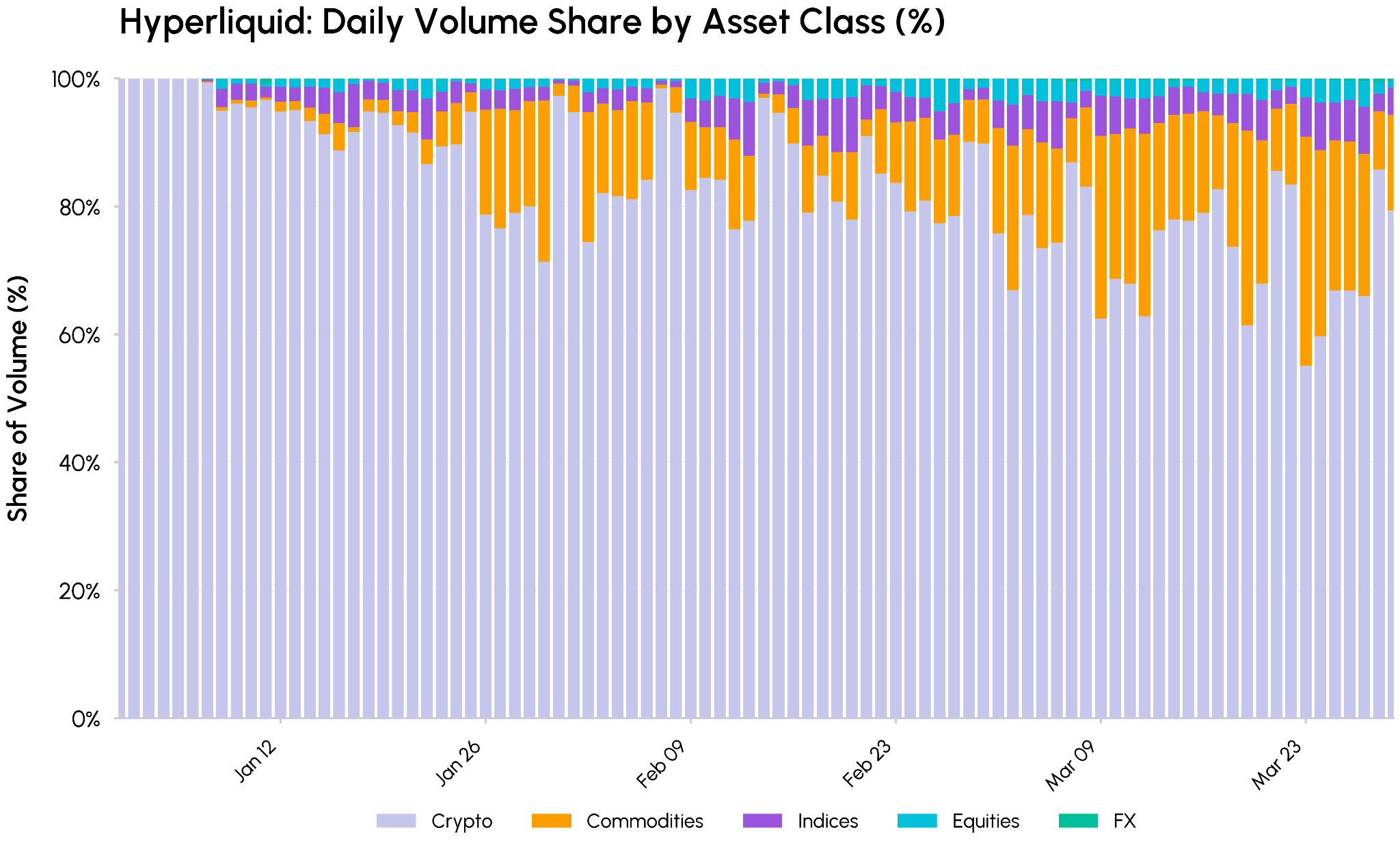

올해의 주요 테마는 토큰 발행과 24시간 거래를 통해 전통 금융 시장과 온체인 인프라의 융합이 가속화되고 있다는 점입니다. 전통 자산 클래스에 대한 무기한 선물 시장의 성장은 이러한 흐름을 가장 명확하게 보여주는 사례 중 하나입니다.

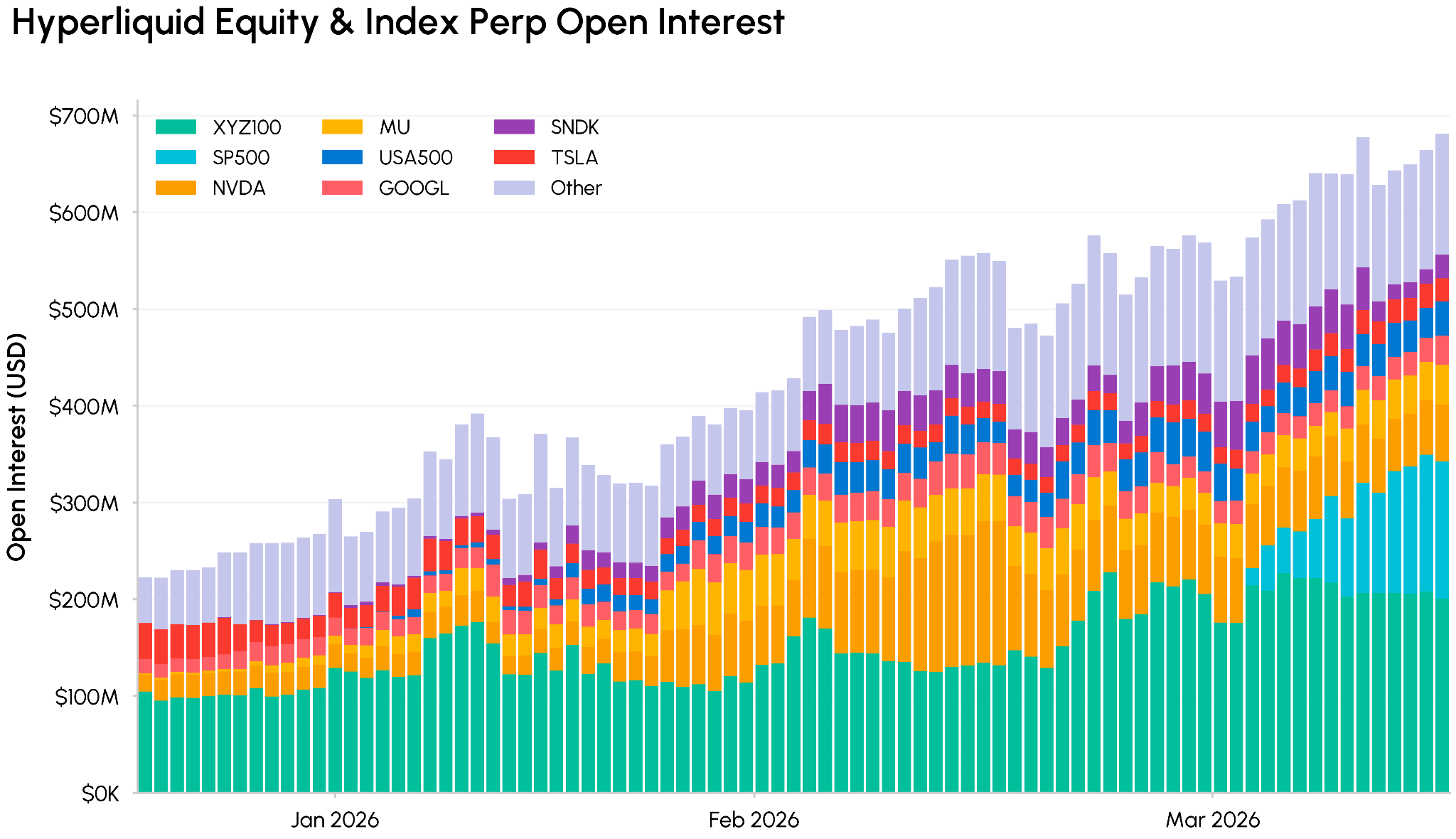

주식, 지수, 원자재 등 자산군에 HIP-3 시장을 도입한 하이퍼리퀴드는 비암호화폐 거래량 비중이 분기 동안 약 45%로 크게 증가했습니다. 지정학적 충격 속에서 금속과 석유에 대한 24시간 노출을 원하는 트레이더들 덕분에 전체 거래량 과 미결제약정(OI)이 의미 있게 증가했으며, 전통적인 자산군(HIP-3)의 미결제약정은 플랫폼 전체 미결제약정의 약 28%(19억 달러)를 차지했습니다.

주식형 범죄자의 부상

이 부문 내에서 주요 주식 및 지수 벤치마크는 거래소들이 접근성을 확대함에 따라 가장 빠르게 성장해 왔습니다. 크라켄(Kraken) 2월에xStocks에서 무기한 선물 계약(perps)을 도입했고, Coinbase International은 미국 주식에 대한 레버리지 투자를 제공하는 주식 무기한 선물 계약을 출시했습니다 . 한편, Hyperliquid의 최대 HIP-3 배포업체인 trade[XYZ]는 S&P Dow Jones Indices와 협력하여 최초의 공식 S&P 500 무기한 계약을 출시하여 글로벌 주식 시장에 대한 투자 기회를 확대했습니다.

Hyperliquid의 주식 및 지수 지표에 대한 미결제 약정(OI)이 꾸준히 증가해 왔습니다. XYZ100(나스닥 100) 및 S&P 500과 같은 주요 벤치마크는 현재 Hyperliquid에서 OI 기준 최대 규모 시장을 형성하고 있으며, 니비디아(NVDA), 마이크론 테크놀로지(MU) 등의 개별 종목 또한 상당한 거래량을 보이고 있습니다. 토큰화된 주식 및 펀드 발행 또한 함께 증가하고 있는데, xStocks 와 같은 플랫폼부터 이더리움 기반의 Ondo 및 솔라나(Solana) 기반의 토큰화된 머니마켓 펀드 및 주식 펀드에 이르기까지 다양한 형태로 나타나고 있습니다.

토큰화된 지분과 위험가중자산(RWA) 보유자의 이러한 증가는 온체인 거래소가 순수한 암호화폐 기반 거래 환경이라기보다는 전통 시장의 24시간 연중무휴 확장판처럼 기능하기 시작했다는 생각을 뒷받침합니다.

스테이블코인: 안정적인 공급, 성장하는 활용도

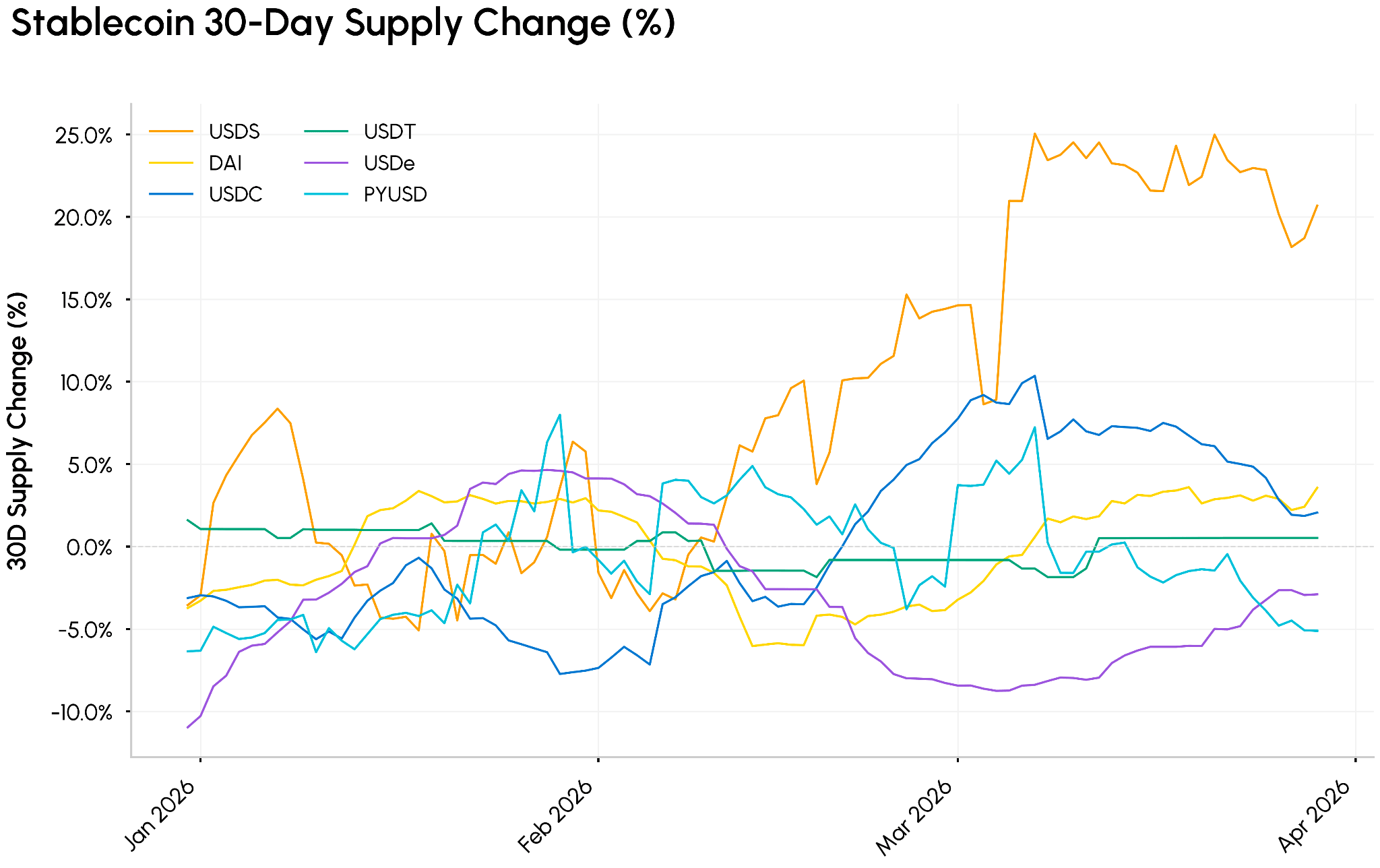

스테이블코인은 온체인 유동성의 기반으로서의 역할을 지속적으로 입증했습니다. 시장 전반의 매도세에도 불구하고, 스테이블코인 총 공급량은 1분기 동안 약 3,000억 달러 수준에서 안정세를 유지했으며, 2월에는 30일 공급량 증가율이 소폭 상승했습니다. 스테이블코인 중에서는 스카이 프로토콜(구 메이커DAO)이 발행한 USD 페그 스테이블코인인 USDS가 성장을 주도했습니다. USDS 공급량은 43% 증가한 약 80억 달러를 기록했고, 서클의 USDC 공급량은 770억 달러에 달했으며, 테더 USDT(USDT) 약 1,840억 달러 수준에서 안정적인 흐름을 보였습니다.

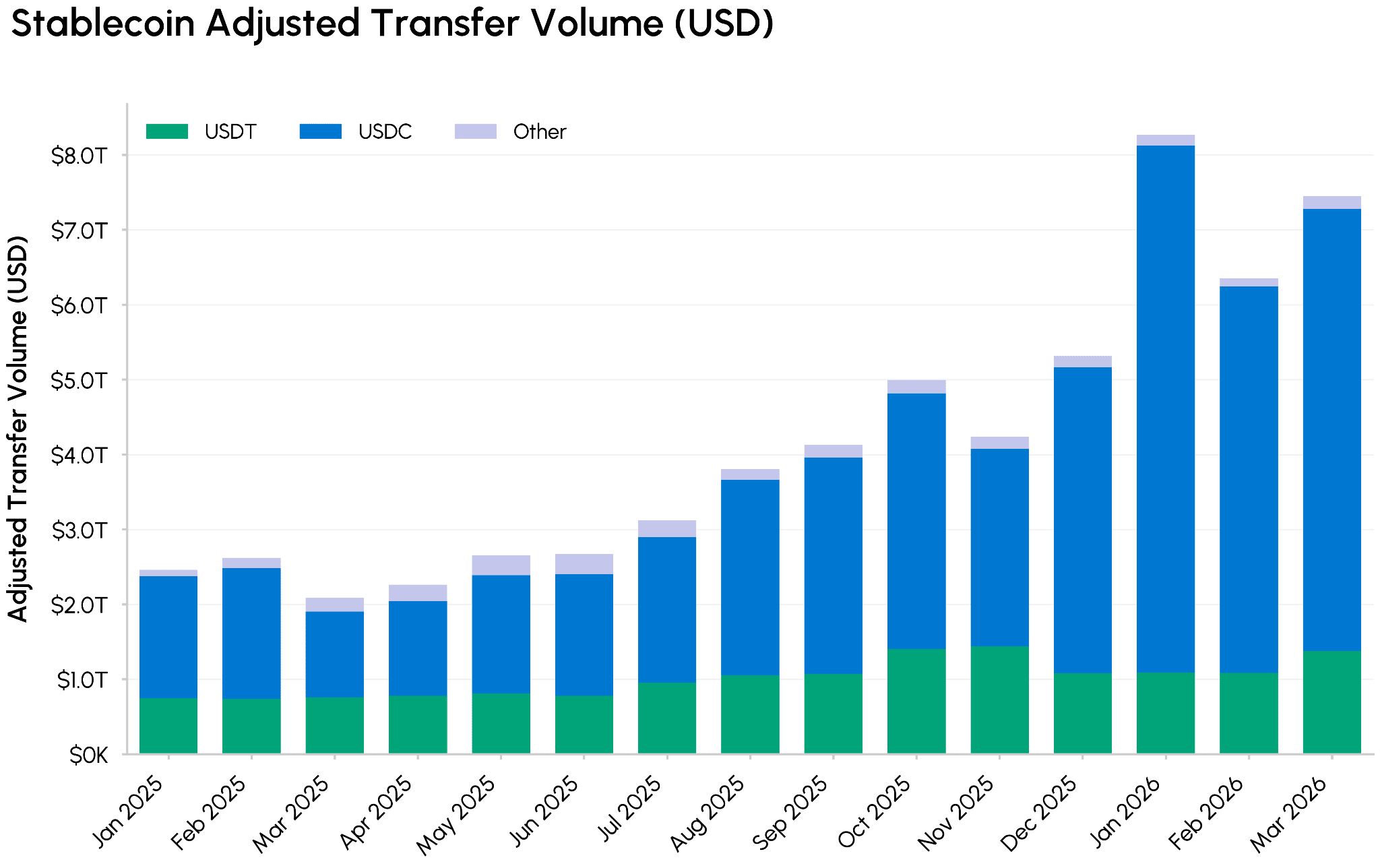

공급량은 안정적으로 유지되었지만, 스테이블코인 거래량과 사용량은 의미 있게 증가했습니다. 조정된 스테이블코인 이체량은 해당 분기에 총 21조 5천억 달러에 달했는데, 이는 2025년 1분기 수준의 약 3배에 해당합니다. 이 거래량 의 80% 이상이 USDC에서 발생했으며, 테더 USDT(USDT) 대비 거래 점유율이 점차 증가하고 있습니다. 이러한 활동은 주로 Base 플랫폼에서의 USDC 이체에 의해 주도되었으며, Base 거래량 에서만 1분기에 13조 달러의 이체량이 발생했습니다. 최근 기사에서 살펴본 바와 같이, 이러한 흐름의 상당 부분은 최종 사용자 결제나 정산보다는 유동성 공급자(LP) 리밸런싱 및 플래시론과 같은 DeFi 인프라 활동을 반영하고 있으며, 이러한 사용 사례가 증가하고 있음에도 불구하고 여전히 그 비중이 큽니다.

향후 해당 부문의 향방은 수익률과 분배 방식에 달려 있을 수 있습니다. 최근 발의된 CLARITY 법안 초안에서는 수동형 스테이블코인 잔액에 대한 수익률 지급을 금지하는 한편, 결제 또는 플랫폼 사용과 연동된 활동 기반 보상은 허용하는 내용을 담고 있습니다. 이러한 조항은 주요 참여자들의 경제적 상황을 변화시킬 수 있습니다.

현재 스테이블코인 수익이 전체 수익의 25% 이상을 차지하는 코인베이스의 경우, USDC 수익률 제공에 대한 제약은 고객 유치 및 유지 능력을 약화시킬 수 있습니다. 반면 서클(Circle) 상대적으로 영향을 덜 받는 것으로 보이며, 높은 수익률과 명확한 규칙이 도입되어 스테이블코인 사용이 결제 및 거래 기반 수익으로 전환될 경우 오히려 이익을 볼 수 있습니다. 이 법안이 진행됨에 따라 DeFi 대출, 수익형 스테이블코인, 토큰화된 국채에 미치는 파급 효과 또한 주시해야 합니다.

SEC, 디지털 자산 분류 체계 공개

이번 분기에는 중요한 규제 명확성도 확보되었습니다. SEC와 미국 상품선물거래위원회CFTC) 암호화 자산을 5개 범주로 분류하고 각 범주가 기존 증권 및 상품법에 어떻게 부합하는지 설명하는 공동 해석을 발표했습니다.

디지털 상품: 핵심 네트워크 토큰 중 가치가 주로 기능적인 암호화 시스템과 시장의 공급-수요에 연동되는 토큰(예: 주요 L1 토큰)은 증권이 아닌 상품으로 취급됩니다.

디지털 수집품 및 도구: NFT, 게임 내 아이템, 가스 및 액세스 토큰은 일반적으로 분할되거나 주로 투자 목적으로 판매되지 않는 한 증권 규정의 적용을 받지 않습니다.

결제 스테이블코인: 법정화폐 및 위험가중자산(RWA) 담보 결제 스테이블코인은 화폐와 유사한 상품으로 간주되지만, 수익 창출형이거나 적격 기준을 충족하지 못하는 설계는 여전히 증권 분석의 대상이 될 수 있습니다.

디지털 증권. 토큰화된 주식, 채권, 신용위험가중자산(RWA) 및 유사한 상품은 온체인 형식과 관계없이 완전한 증권으로 간주됩니다.

스테이킹, 채굴, 래핑. 네이티브 스테이킹, 채굴, 에어드롭 및 기본 래핑은 증권 거래가 아니지만, 풀링 스테이킹과 수익률 래핑/구조화 토큰은 구매자에게 제공되는 약속에 따라 투자 계약으로 간주될 수 있습니다.

새로운 토큰 분류 체계, CLARITY 법안 협상 및 글로벌 정책 동향에 대한 심층 분석은 Talos의 최신 규제 동향 보고서를 참조하십시오.

결론

가격은 거시경제 및 지정학적 요인에 민감하게 반응했지만, 근본적인 성장 동력은 꾸준히 강화되었습니다. 비트코인은 현재 수준에서 지지선을 형성하기 시작했고, 온체인 거래소들은 주식, 상품, 위험가중자산(RWA) 거래를 위한 24시간 거래 시장을 더욱 확대했습니다. 동시에 뉴욕증권거래소(NYSE)와 나스닥(Nasdaq)과 같은 주요 전통 거래소들은 주식 거래 현대화를 위해 토큰화에 적극적으로 투자했습니다. CLARITY 법안과 스테이블코인 수익률 관련 규제 동향은 암호화폐 부문에 중요한 변수가 될 것이며, 거시경제 환경이 개선된다면 암호화폐 자산에 대한 투자 심리가 회복될 여지가 더 커질 것입니다.

구독하기 및 지난 호 보기

Coin Metrics의 네트워크 현황 보고서는 자체 네트워크(온체인) 및 시장 데이터를 기반으로 암호화폐 시장에 대한 객관적인 주간 분석 자료입니다.

State of the Network 보고서를 이메일로 받아보시려면 여기에서 구독하세요. 이전 State of the Network 보고서는 여기에서 확인하실 수 있습니다.