기관 금융에는 항상 조직 간 자금 이동을 위한 결제 시스템이 필요했습니다. 수십 년 동안 그 시스템은 은행 간 거래, 즉 1~3일 소요되고 주말에는 운영되지 않는 환거래 은행 방식이었습니다.

2025년 한 해에만 스테이블코인을 통해 거래된 금액은 33조 달러에 달하며, 이는 비자의 연간 결제량의 약 두 배에 해당합니다. JP모건은 솔라나(Solana)를 통해 USDC로 부채를 결제했고, 비자는 미국 은행들을 통해 35억 달러를 USDC로 결제했습니다.

페이팔은 70개 시장에서 자체 스테이블코인을 출시했습니다. 결제 시스템이 변화했습니다. 이 글에서는 스테이블코인 인프라가 어떻게 기존 시스템을 대체했는지, 그리고 기관 금융이 현재 의존하는 기반을 누가 구축했는지 살펴봅니다.

한 달 만에 10조 5천억 달러 규모로 성장했으며, 기관 투자자들이 주도권을 쥐고 있습니다.

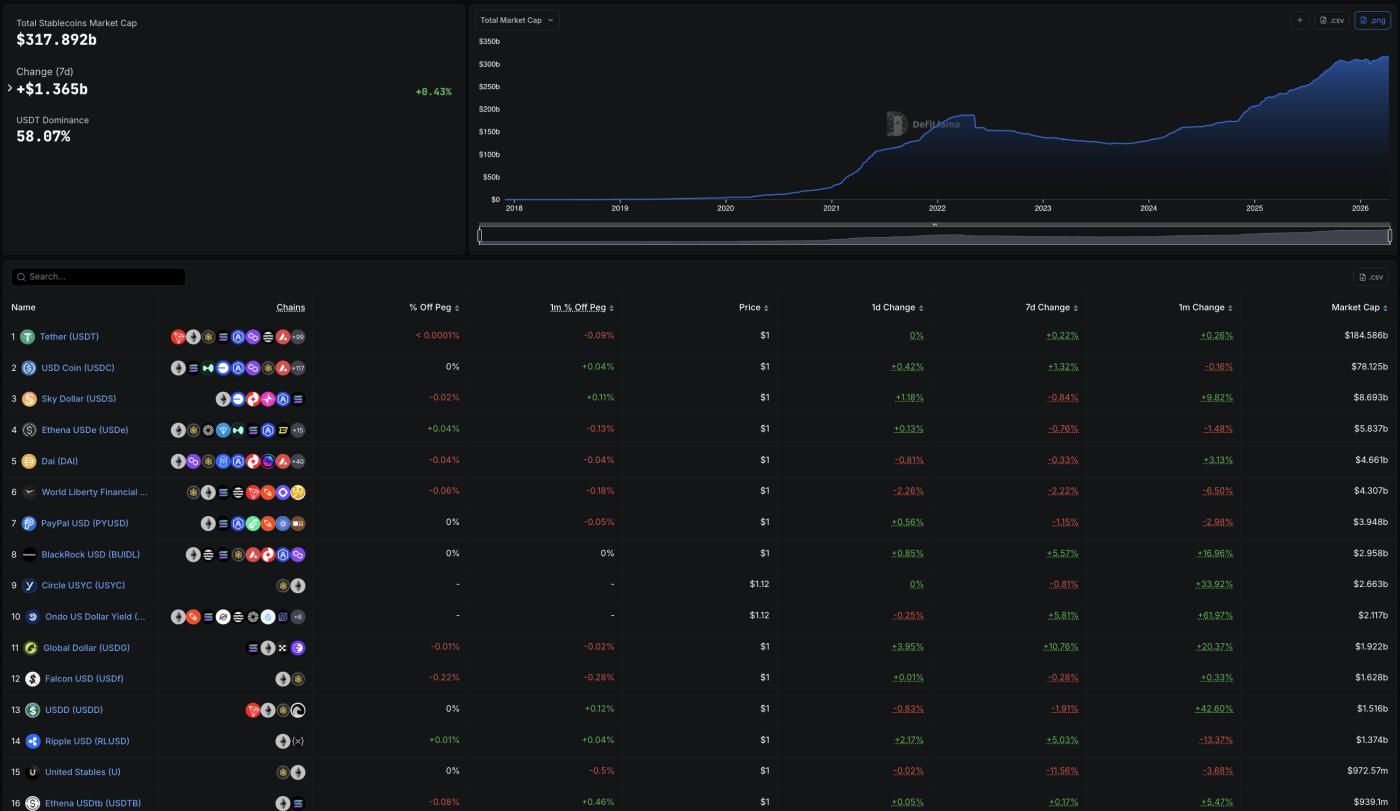

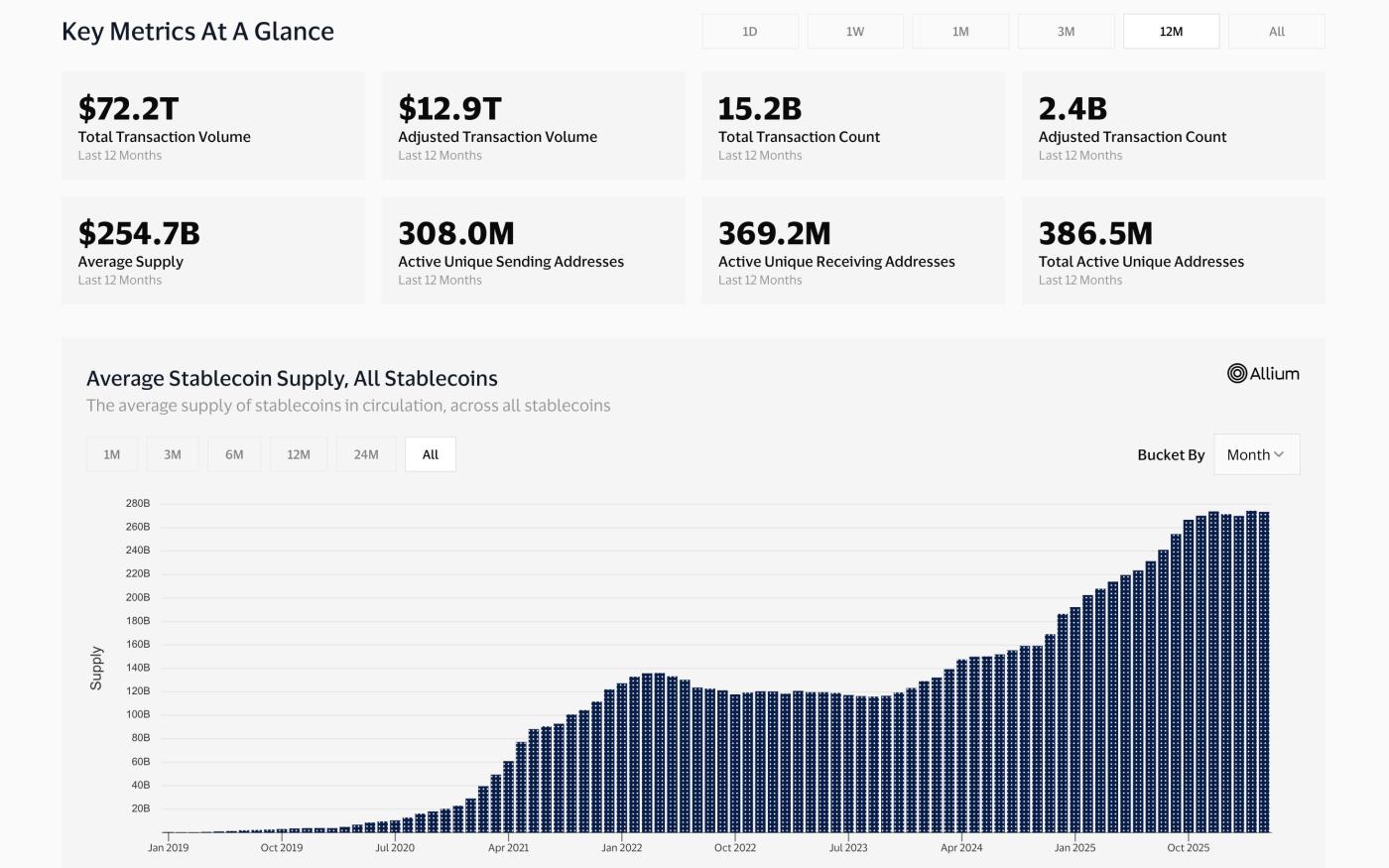

전체 스테이블코인 시가총액은 2024년 초 약 1250억 달러에서 2026년 4월 기준 3178억 9천만 달러로 증가할 것으로 예상됩니다.

2025년 중반에 법으로 제정된 GENIUS 법안은 결제 스테이블코인을 위한 연방 프레임워크를 구축하여 기관의 도입을 촉진했습니다. 이후 성장세는 매우 가파르게 나타났습니다.

데피라마 시가총액: 데피라마

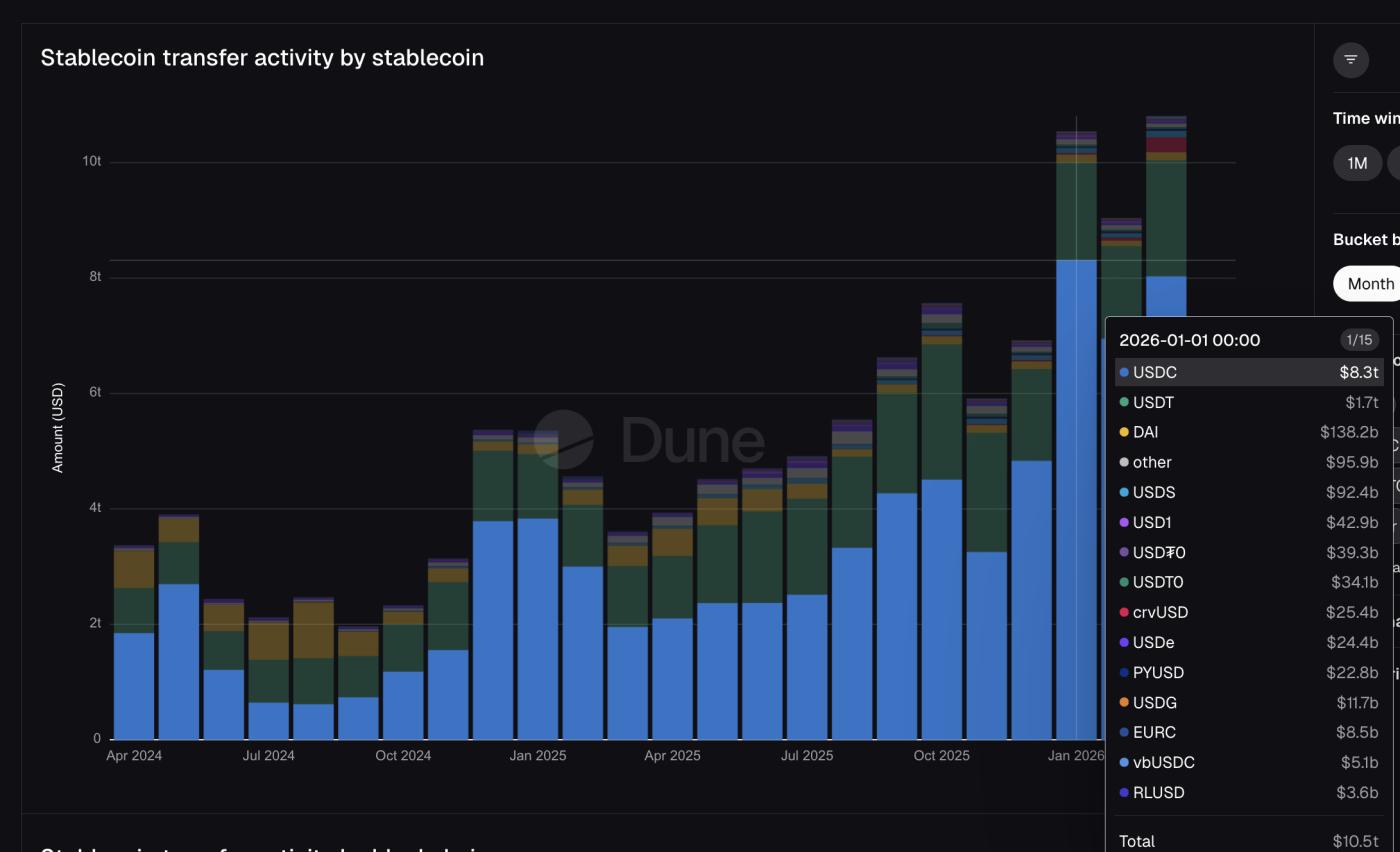

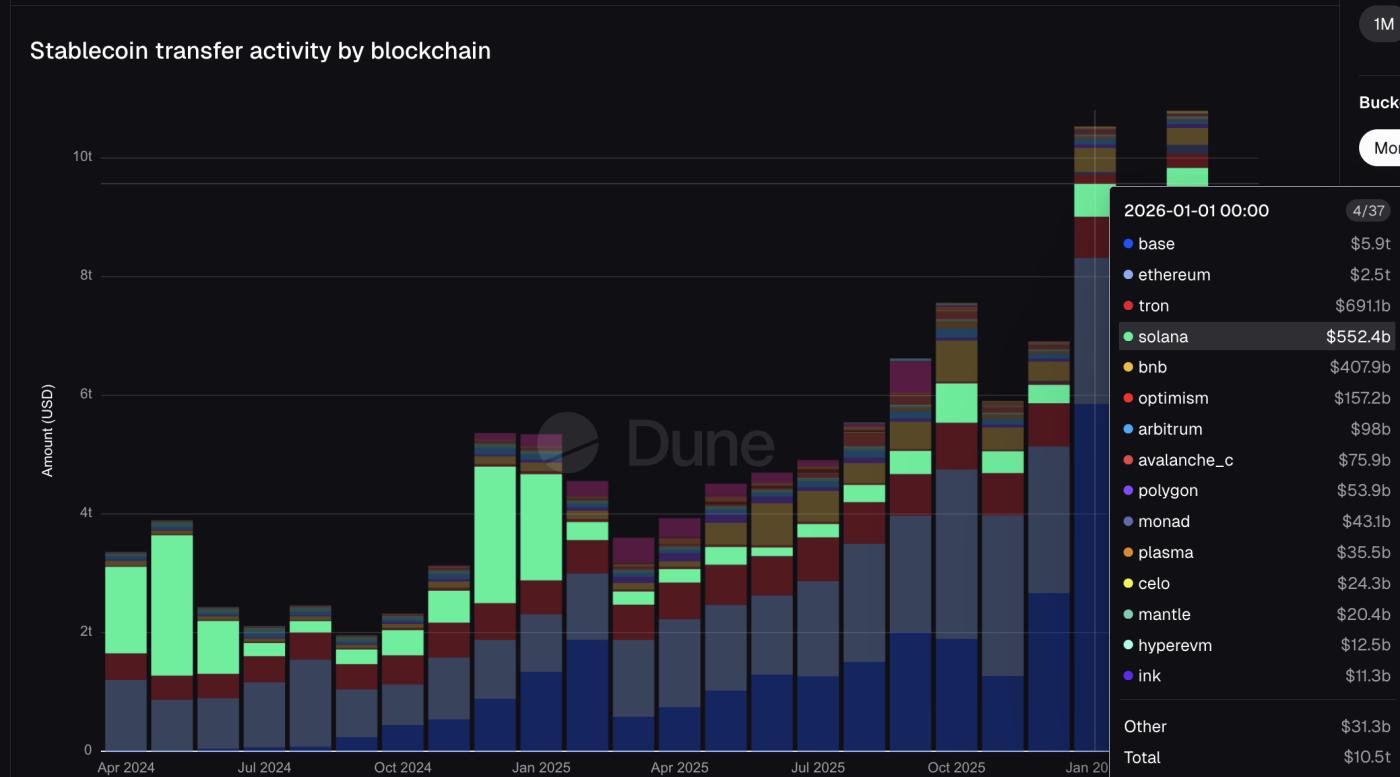

데피라마 시가총액: 데피라마Dune Analytics 데이터에 따르면 2026년 1월 한 달 동안 스테이블코인을 통해 10조 5천억 달러가 이체되었습니다. 참고로 비자는 2025 회계연도 전체에 걸쳐 총 16조 7천억 달러의 법정화폐 결제량을 처리했습니다 .

마스터카드는 같은 기간 동안 총 10조 6천억 달러 규모의 거래량을 처리했습니다 . 퍼블릭 블록체인에서 한 달 동안 이루어진 스테이블코인 이체액은 마스터카드의 법정화폐 네트워크에서 1년 동안 처리된 금액에 육박했습니다.

이동 활동: 듄

이동 활동: 듄앞서 공개된 DefiLlama 순위표는 기관 투자자들의 동향을 명확히 보여줍니다. 페이팔의 PYUSD는 39억 5천만 달러의 공급량으로 7위를 차지했고, 블랙록의 BUIDL은 29억 6천만 달러로 8위에 올랐습니다.

마스터카드와 제휴한 USDG는 19억 2천만 달러로 11위를 차지했습니다. 이 토큰들은 암호화폐 기반의 토큰이 아닙니다. 이들은 전통 금융계의 주요 기업들이 발행하거나 연관된 스테이블코인으로, 현재 USDT 및 USDC와 함께 순위에 올라 있습니다.

1월 한 달 동안 USDC는 총 8조 3천억 달러 규모의 거래를 처리했는데, 이는 USDT의 1조 7천억 달러보다 공급량이 2.7배 적음에도 불구하고 거의 5배에 달하는 수치입니다. USDT는 보유량과 거래량 모두에서 압도적인 우위를 차지하고 있습니다.

이러한 구분은 중요합니다. 왜냐하면 USDC는 비자가 결제 수단으로 선택한 스테이블코인이고, JP모건이 갤럭시 부채 거래에 사용했으며 , 스트라이프의 인프라가 운영되는 기반이기 때문입니다. 기관 결제 계층은 주로 서클이 발행한 단일 토큰을 기반으로 작동합니다.

한편, 페이팔의 PYUSD는 228억 달러, 마스터카드의 USDG는 117억 달러의 거래량을 기록했습니다. 트래드파이(TradFi) 스테이블코인은 이제 거래량 차트에서 확인할 수 있으며, 모든 코인은 단 두 명의 발행자에 의해 생성되었습니다.

두 개의 민터, 하나의 레일, 그리고 은행을 완전히 우회합니다

Circle과 Paxos는 주요 스테이블코인 발행 기관입니다. Circle은 1월에 8조 3천억 달러 규모의 거래가 이루어진 USDC 토큰을 발행합니다. Paxos는 PayPal용 PYUSD와 Mastercard가 Robinhood, Kraken, DBS 은행과 함께 운영하는 글로벌 달러 네트워크(Global Dollar Network)용 USDG를 발행합니다. TradFi의 주요 스테이블코인 연동은 모두 이 두 기관 중 하나에서 이루어집니다.

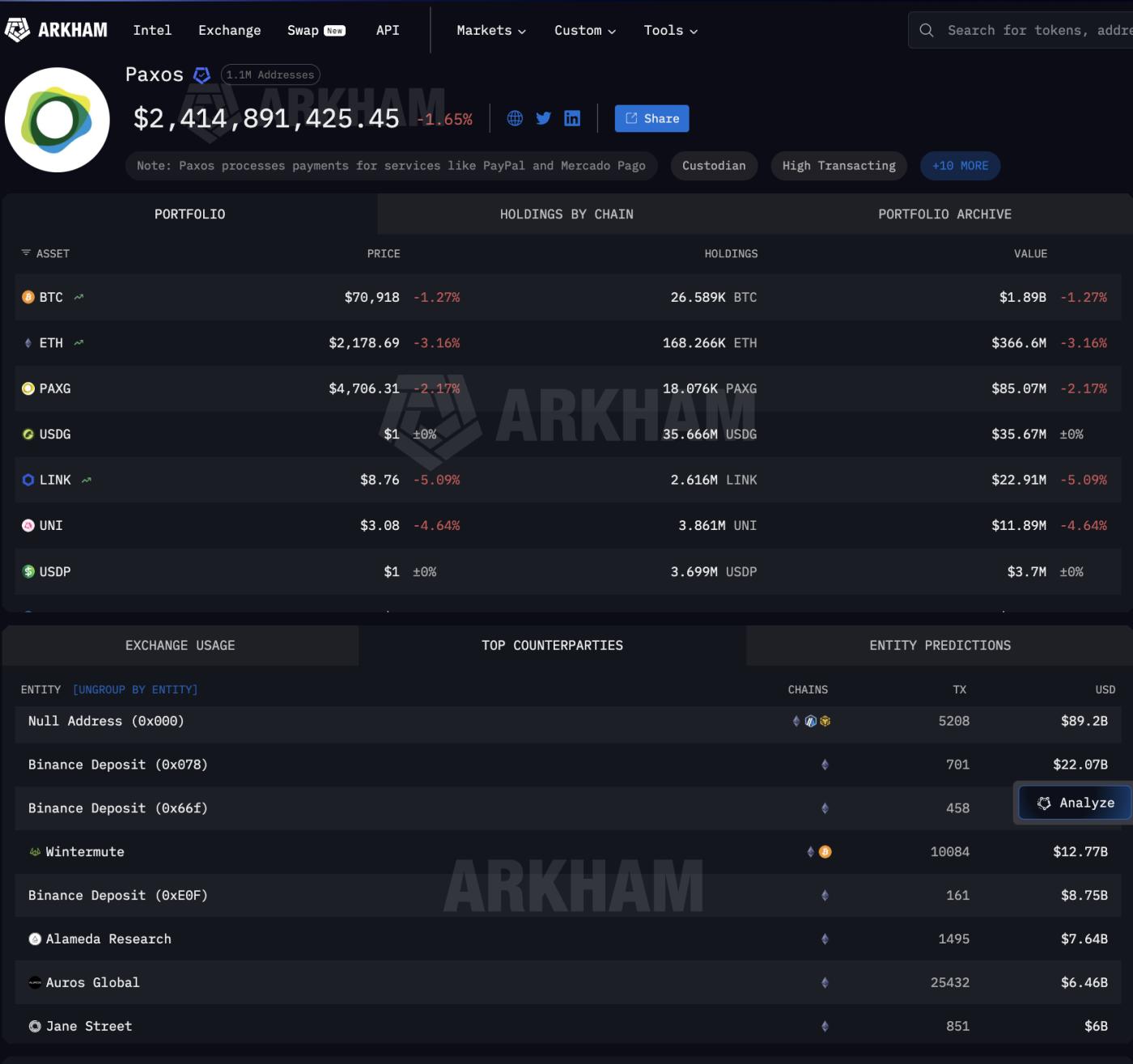

아캄 인텔리전스 데이터는 화폐 발행 후 발생하는 일들을 보여줍니다. 팍소스는 5,208건의 화폐 발행 및 소각 거래를 통해 총 892억 달러를 외부로 송금했습니다. 이 자금을 받은 주체는 은행이 아닙니다.

이들에는 바이낸스(220억 달러), 윈터뮤트(127억 7천만 달러), 제인 스트리트(60억 달러), 코인베이스(20억 달러) 및 기타 대형 업체들이 포함됩니다.

이들은 월스트리트의 시장 조성자 및 암호화폐 전문 거래 데스크이지, 중개 은행망이 아닙니다.

Paxos OUT 거래 상대방 페이지 1: Arkham Intelligence

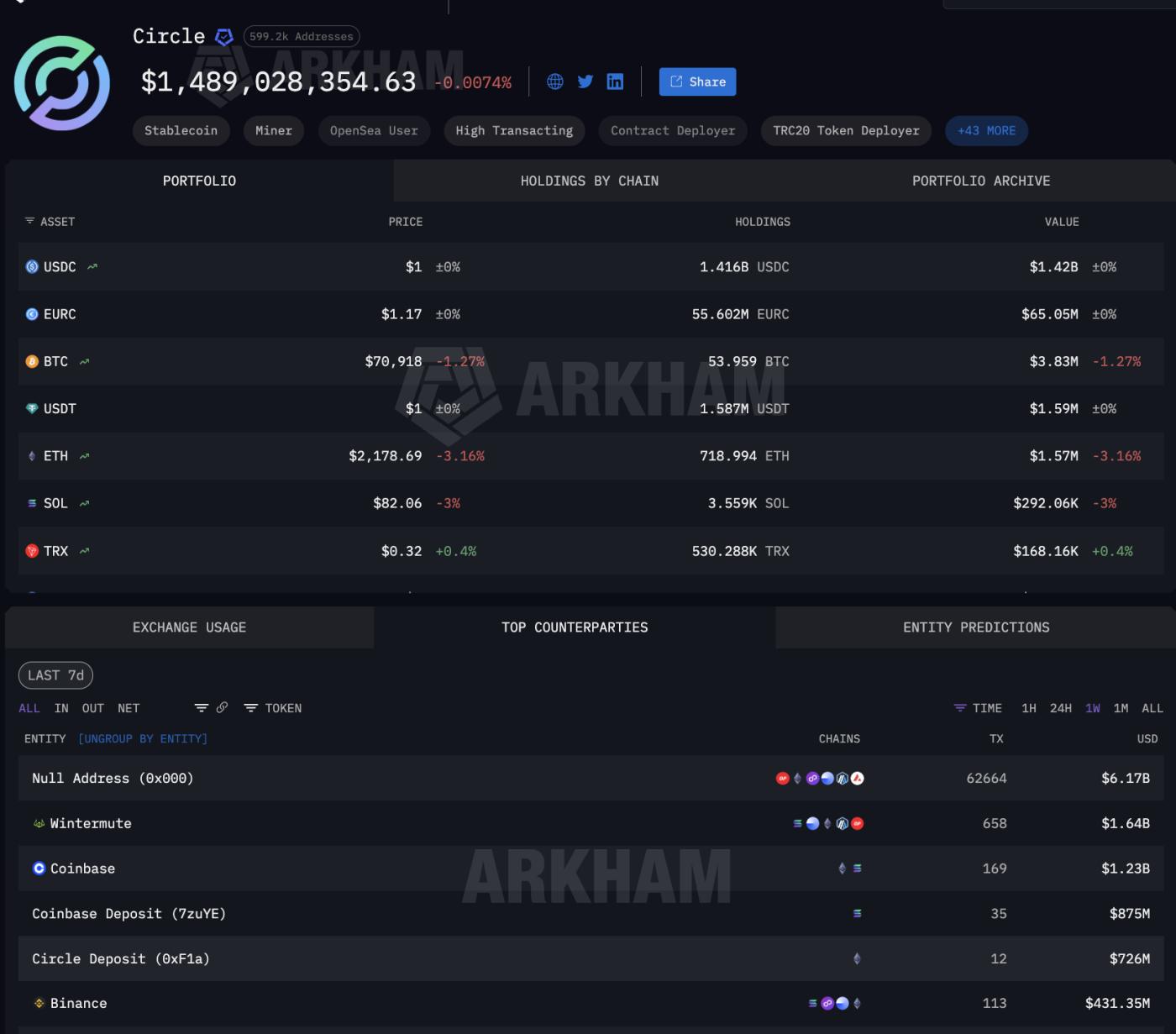

Paxos OUT 거래 상대방 페이지 1: Arkham IntelligenceCircle의 거래 상대방 데이터도 동일한 패턴을 보여줍니다. 61억 7천만 달러 규모의 코인 발행 및 소각 활동이 있었고, Wintermute는 16억 4천만 달러, Coinbase는 여러 입금 주소를 합쳐 21억 달러 규모였습니다.

Coinbase는 코인 발행사 모두에게 주요 거래 상대방으로 보이며, TradFi 결제 시장의 양측을 모두 아우르는 유일한 유통업체입니다.

서클 카운터파트: 아캄 인텔리전스

서클 카운터파트: 아캄 인텔리전스Paxos와 Circle의 자금 유출은 주로 발행 및 소각 작업에 의해 발생하는데, 이는 스테이블코인 발행자가 고객이 필요로 할 때 새로운 토큰을 생성하고 상환 시 토큰을 소각하는 메커니즘입니다. 거래 상대방의 규모는 기관 결제가 어디에 위치하는지를 보여줍니다.

그 정도 규모의 기업들이 팍소스로부터 수십억 달러를 받으면, 그 자금은 기관 투자자용으로 새로 발행된 스테이블코인으로 전환됩니다. 이 스테이블코인은 페이팔 가맹점 결제, 마스터카드 매입 대금 정산, 비자 은행 파트너사에 유동성 공급 등 다양한 용도로 사용될 수 있습니다. 스테이블코인은 결제를 위해 발행되고 결제 후 상환됩니다.

그러한 온디맨드 사이클은 환거래 은행 업무에는 존재하지 않습니다. 바로 그 때문에 스테이블코인 인프라 가 결제 시스템으로 자리 잡게 된 것입니다. 그렇다면 스테이블코인은 발행과 소각 사이에서 어디에 위치할까요?

스테이블코인 발행과 소각 사이의 인프라는 암호화폐 수탁에 의존합니다.

결과적으로 기관 금융을 지원하는 스테이블코인 인프라는 토큰을 발행하는 주체뿐만 아니라 토큰이 생성과 상환 사이에 어디에 위치하는가에도 달려 있습니다. USDC는 수백만 명이 사용하고 있기 때문에 특정 보유량을 기관 결제에 귀속시키기가 어렵습니다.

하지만 USDG는 다릅니다. USDG는 오직 한 가지 목적, 즉 마스터카드, 로빈후드, 크라켄, DBS 은행이 기반으로 하는 글로벌 달러 네트워크에 존재합니다. 따라서 모든 대규모 USDG 보유자는 해당 기관 네트워크에 직접 연결되어 있습니다.

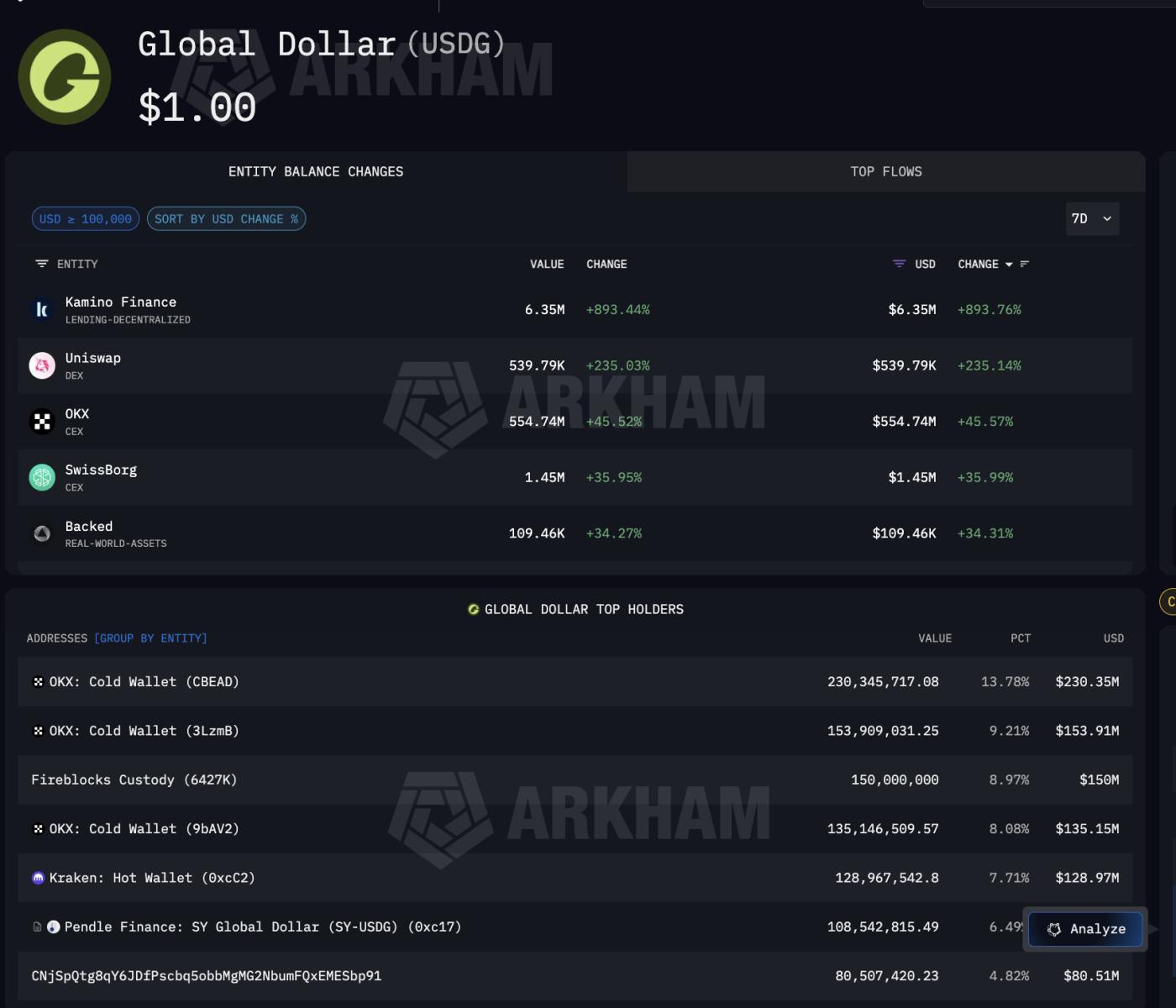

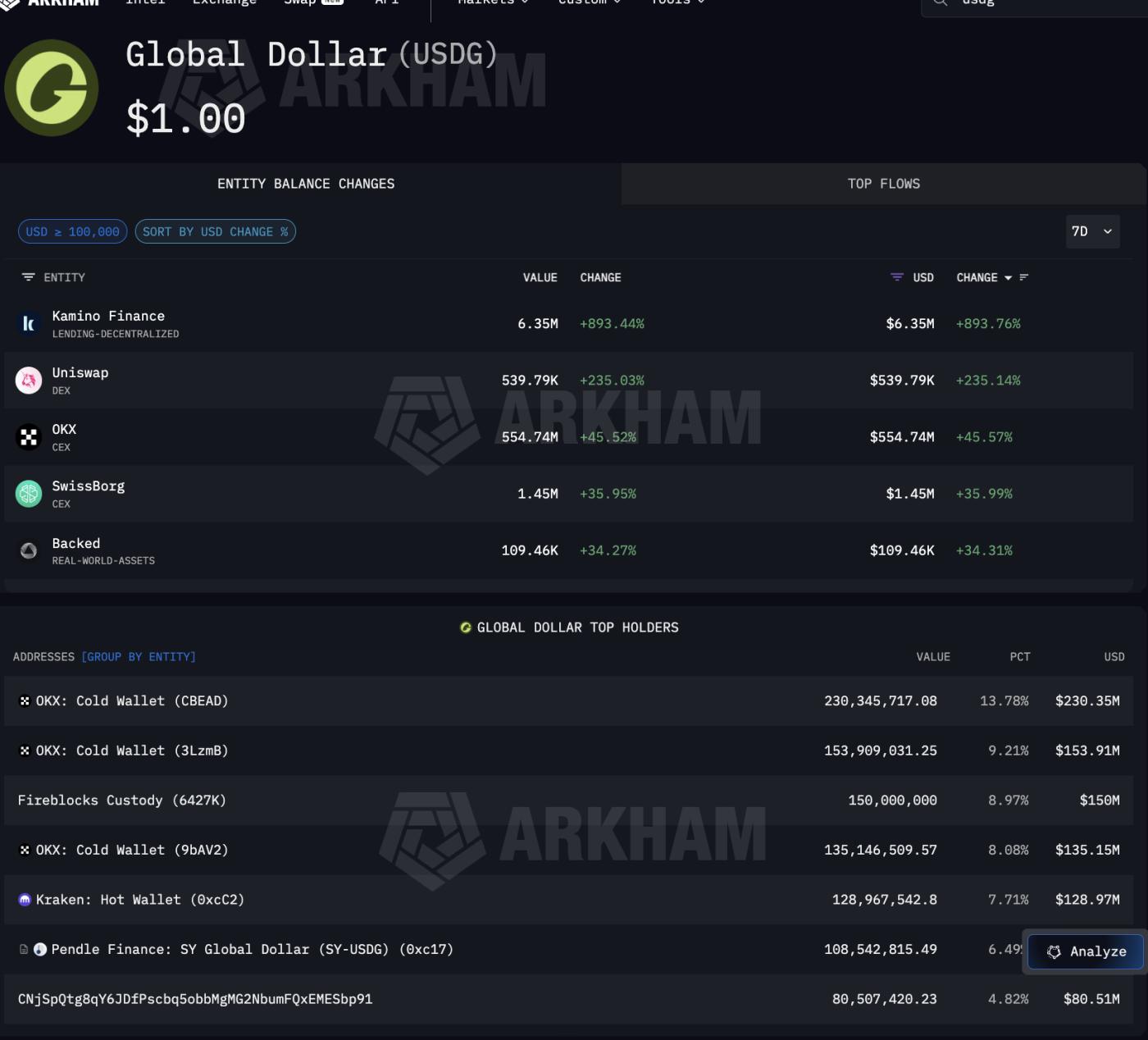

USDG에 대한 Arkham 데이터는 기관 스테이블코인의 실제 보유 현황을 보여줍니다. 최대 단일 보유자는 Fireblocks Custody로 1억 5천만 달러를 보유하고 있으며, 이는 전체 공급량의 8.97%에 해당합니다.

USDG 주요 보유 기업: Arkham Intelligence

USDG 주요 보유 기업: Arkham Intelligence파이어블록스와 더불어 OKX는 세 개의 콜드 월렛에 5억 1,900만 달러를 보유하고 있으며, 글로벌 달러 네트워크(GDNN) 파트너로 알려진 크라켄은 1억 2,897만 달러를 보유하고 있습니다. 펜들 파이낸스 또한 USDG를 보유하고 있어, USDG가 디파이 수익률 전략으로 유입되고 있음을 알 수 있습니다.

추가 USDG 보유자: Arkham Intelligence

추가 USDG 보유자: Arkham IntelligenceFireblocks가 중요한 이유는 Visa가 결제하는 Solana를 포함하여 USDC 운영에 은행이 사용하는 수탁 계층 역할도 하기 때문입니다. 다시 말해, 하나의 수탁 제공업체가 USDG를 통한 Mastercard 결제 시스템과 USDC를 통한 Visa 결제 시스템 모두의 교차점에 위치하게 됩니다.

스테이블코인 인프라의 전체 경로가 이제 명확해졌습니다.

Circle과 Paxos는 코인을 발행하고, Coinbase, Wintermute, Jane Street는 배포합니다. Fireblocks와 거래소의 콜드 월렛이 코인을 보관합니다. 이러한 네트워크의 범위는 카드 네트워크를 넘어 확장됩니다.

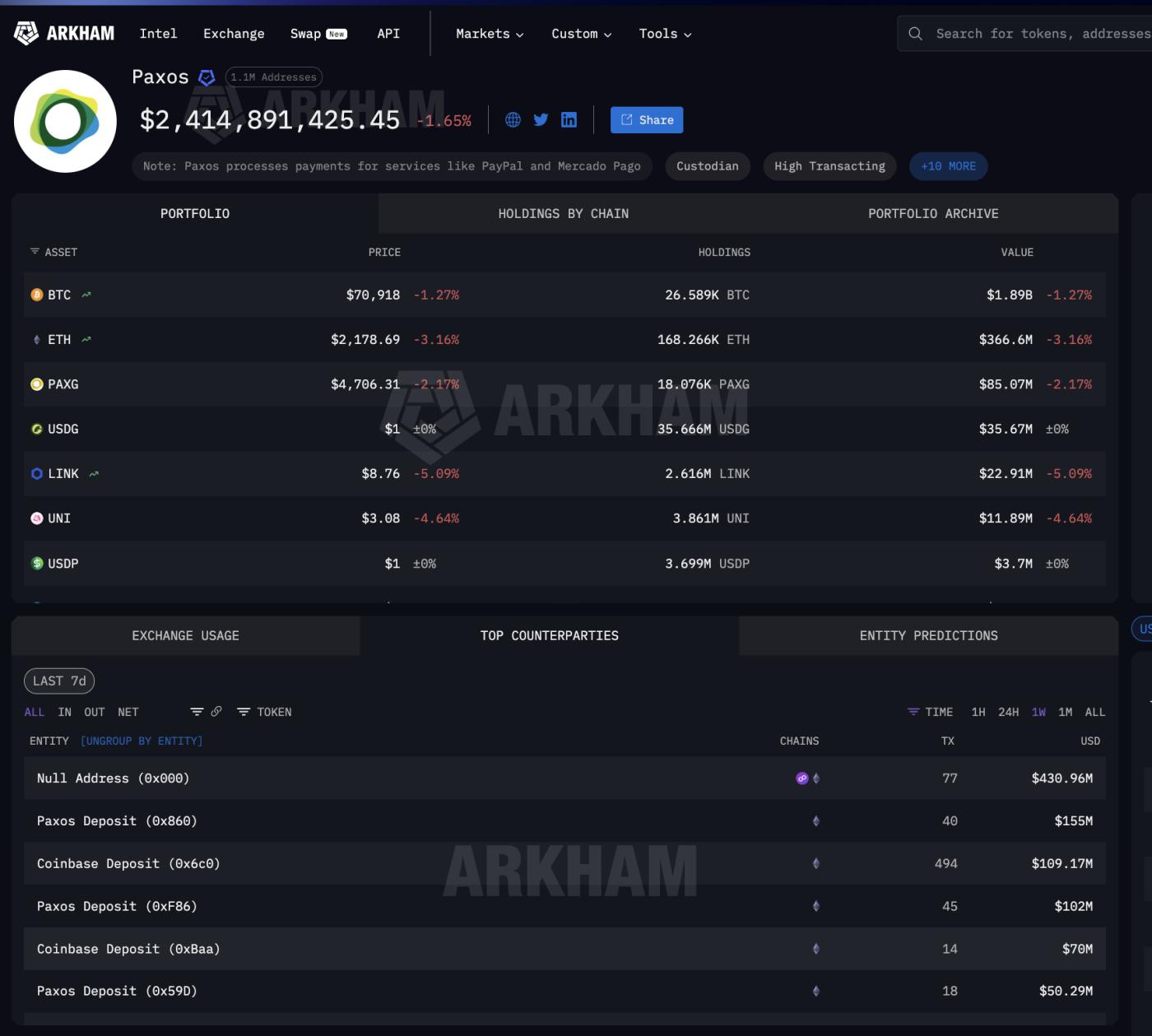

아캄의 팍소스 법인 페이지에 따르면 팍소스는 라틴 아메리카 최대 핀테크 플랫폼인 메르카도 파고의 결제도 처리하며, 이는 마스터카드와 페이팔에 사용되는 동일한 결제 인프라가 신흥 시장 결제에도 사용된다는 것을 의미합니다.

Paxos, PayPal 및 Mercado Pago 결제 처리 담당: Arkham Intelligence

Paxos, PayPal 및 Mercado Pago 결제 처리 담당: Arkham Intelligence암호화폐 스테이블코인 발행부터 상환까지 모든 단계에서 기관 금융은 동일한 소수의 암호화폐 스테이블코인 인프라 제공업체에 의존합니다.

TradFi의 네 가지 전략, 그 기반에는 동일한 스테이블코인 인프라가 있습니다.

결제 구조가 파악되었으므로 이제 문제는 기관 금융이 실제로 어떻게 연결되는가입니다. 주요 참여자들은 각기 다른 전략을 선택했지만, 모두 동일한 스테이블코인 기반 인프라에 연결되었습니다.

Visa는 가장 적극적인 투자를 했습니다. 2025년 12월 기준으로 Visa는 Cross River Bank와 Lead Bank를 통해 Solana 관련 연간 35억 달러를 USDC로 상환했습니다 .

이는 솔라나, 이더리움, 스텔라, 애벌랜치 등 4개 블록체인에서 USDC, PYUSD, USDG, EURC 등 4개의 스테이블코인으로 확장되었습니다 . 스트라이프 브리지를 통한 스테이블코인 연동 카드는 현재 18개국에서 서비스 중이며, 100개국 이상으로 확대될 예정입니다 .

비자는 또한 알리움 랩스와 협력하여 자체 온체인 분석 대시보드를 구축하고, 조정된 스테이블코인 거래량 12조 9천억 달러를 추적하며, 온체인 데이터를 핵심 비즈니스 인텔리전스로 활용하고 있습니다.

온체인 분석 대시보드: Visaonchainanalytics.com

온체인 분석 대시보드: Visaonchainanalytics.com또한 솔라나는 2026년 1월 한 달 동안에만 5,520억 달러 규모의 스테이블코인 이체를 처리했습니다(상위 4위). 이는 비자와 페이팔의 PYUSD가 결제되는 바로 그 블록체인입니다.

스테이블코인 바이 체인: 듄

스테이블코인 바이 체인: 듄마스터카드는 대신 USDC, PYUSD, USDG, FIUSD 등 4개의 스테이블코인을 자사 네트워크에서 사용할 수 있도록 하여 위험을 분산했습니다. 또한 앞서 언급했듯이 파이어블록스 커스터디가 1억 5천만 달러 규모로 보유하고 있는 USDG 스테이블코인을 위해 팍소스 글로벌 달러 네트워크에 참여했습니다.

Stripe는 11억 달러에 Bridge를 직접 인수하며 인프라를 확보했습니다 . 이제 Bridge는 Circle이 발행하는 것과 동일한 USDC를 기반으로 101개국에서 Visa 스테이블코인 연동 카드와 Stripe 자체 스테이블코인 금융 계좌를 모두 지원합니다.

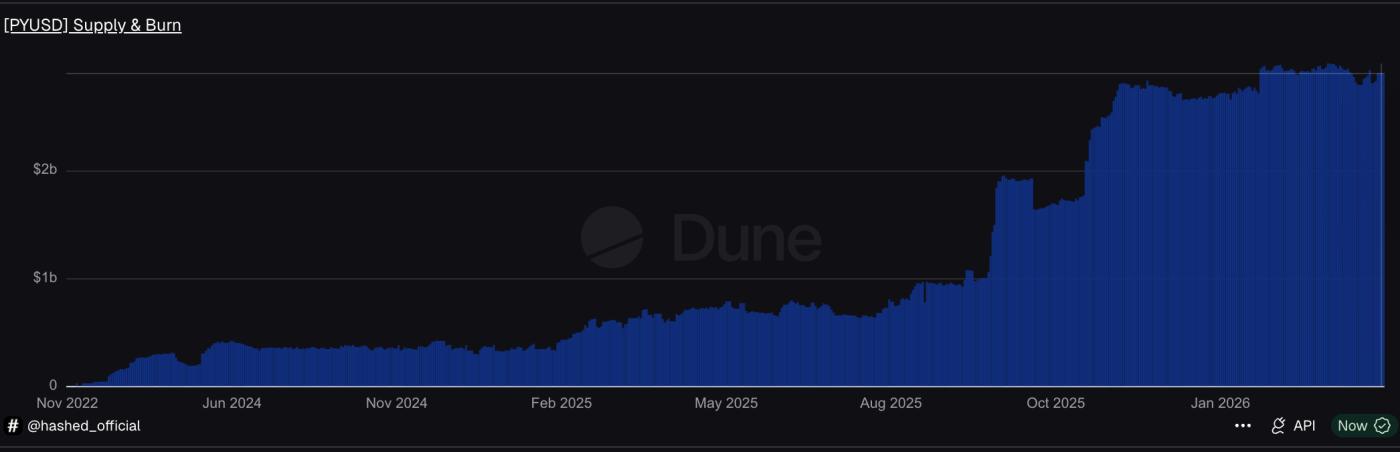

페이팔은 자체 스테이블코인을 개발했습니다. 팍소스(Paxos)에서 발행한 PYUSD는 70개 시장에서 39억 5천만 달러 규모의 공급량을 기록했습니다(DeFiLlama 데이터 기준) .

PYUSD 공급량은 온체인에 반영됩니다: Dune

PYUSD 공급량은 온체인에 반영됩니다: Dune솔라나에서 PYUSD는 일일 거래량의 0.6배로 유통되며, 이는 이더리움 거래량의 4배에 해당합니다 . 비자가 선택한 동일한 블록체인에 집중되어 있기 때문입니다.

네 가지 전략. 모두 동일한 스테이블코인 인프라를 기반으로 합니다. 서클(Circle)이나 팍소스(Paxos)에서 코인을 발행하고, 코인베이스(Coinbase)에서 배포하며, 파이어블록스(Fireblocks)에서 보관합니다. 하지만 모든 요소가 더 잘 연결되어야 합니다.

기관 금융 결제를 담당하는 스테이블코인 인프라 스택

이 글에 제시된 모든 증거는 명확한 답으로 수렴합니다. 스테이블코인 인프라가 기관 금융의 결제 계층이 된 것은 기관들이 암호화폐를 채택했기 때문이 아닙니다. 소수의 제공업체가 더 빠르고 저렴하며 24시간 내내 이용 가능한 파이프라인을 구축했고, 모든 주요 기관들이 자체 시스템을 구축하는 대신 이를 활용했기 때문입니다.

이 스택은 네 개의 층으로 구성되어 있으며, 각 층은 농축된 형태를 띠고 있습니다.

공급 측면에서 Circle과 Paxos는 기관 금융이 의존하는 스테이블코인을 발행합니다. Circle의 USDC는 한 달 만에 8조 3천억 달러 규모로 거래되었습니다. Paxos는 동일한 법인을 통해 PayPal, Mastercard, Mercado Pago를 위한 스테이블코인을 발행합니다.

유통 단계에서 아캄 데이터는 두 발행사가 모두 동일한 거래 상대방인 코인베이스와 윈터뮤트를 통해 스테이블코인을 라우팅하는 것을 보여줍니다. 결제 경로는 중개 은행을 완전히 우회합니다.

수탁 단계에서 Fireblocks는 최대 단일 보유자로서 1억 5천만 달러 상당의 USDG를 보유하고 있으며, Solana를 통해 USDC도 수령하여 단일 수탁 제공업체를 통해 두 가지 카드 네트워크 결제 시스템을 모두 활용하고 있습니다.

통합 계층에서 비자는 연간 35억 달러를 결제하고 스테이블코인 흐름을 핵심 비즈니스 인텔리전스로 활용합니다. 마스터카드는 4개의 스테이블코인을 지원했고, 스트라이프는 브리지를 11억 달러에 인수했습니다. 페이팔은 70개 시장에서 PYUSD를 출시했고, JP모건은 솔라나에서 USDC로 부채를 결제했습니다. 이들 중 어느 누구도 새로운 시스템을 구축한 것은 아닙니다.

이는 기관 암호화폐 수탁에 대한 이전 분석에서 나타난 패턴과 유사하며, 4개 계층에 걸쳐 7개 주체가 암호화폐의 보관 위치를 통제합니다.

여기서도 비슷한 집중 현상이 기관 자금의 흐름을 좌우합니다. 기능은 다르지만 구조적인 결론은 같습니다. 기관 금융은 소수의 제공업체가 구축한 스테이블코인 인프라에 의존하여 규모를 확장하고 있습니다. 기반은 이미 마련되어 있습니다. 이제 관건은 다음 단계의 도입이 이러한 의존성을 다변화할 것인지, 아니면 심화시킬 것인지입니다.