아마존 주식의 상승세가 현재 본격적으로 가속화되고 있으며, 바클레이즈 은행 역시 아마존에 대해 강세 전망을 내놓았습니다. 바클레이즈는 최근 공개된 여러 정보들을 근거로 아마존을 불 주 중 최고 추천 종목으로 꼽으며, 아마존 주식 전망이 그 어느 때보다 밝다고 평가했습니다. 2026년 남은 기간 동안 아마존 주식이 상승세일지 하락세일지 고민하는 투자자들에게 바클레이즈를 비롯한 월가 대부분의 전문가들은 명확한 해답을 제시하고 있습니다.

또한 읽어보세요: 테슬라 1분기 실적, 자동차 시장 성장 호조에 힘입어 예상치 상회

바클레이즈와 AWS 성장세에 힘입어 아마존 주식에 대한 낙관적인 전망이 나오고 있다.

AWS와 AI: 바클레이즈를 설득한 수치들

아마존 주식에 대한 낙관적인 전망의 핵심에는 아마존 웹 서비스(AWS)가 있으며, 최근 데이터는 그 이유를 쉽게 보여줍니다. AWS는 모든 규모의 기업에 컴퓨팅 파워, 스토리지, 소프트웨어 도구를 임대해 주는데, 아마존이 인공지능(AI) 분야에 가장 큰 투자를 하는 곳이기도 합니다. 대규모 AI 워크로드를 실행하는 기업은 막대한 규모의 인프라가 필요한데, AWS는 그 규모를 따라잡을 수 있는 기업이 거의 없습니다.

아마존의 주주 서한에서 새롭게 공개된 내용은 주목할 만한 수치를 보여줍니다. AWS의 AI 매출은 2026년 1분기에 연간 150억 달러(ARR)를 돌파할 것으로 예상되며, 바클레이즈는 이 수치가 " 급격히 증가할 것 "이라고 전망했습니다. 참고로, 앤디 재시 CEO는 지난 2월 AWS가 2025년 4분기에 전년 동기 대비 24% 성장하여 13분기 만에 가장 빠른 성장률을 기록했고, 연간 매출 규모가 1,420억 달러에 달했다고 발표했습니다. 바클레이즈는 아마존의 AI 사업 전략이 투자자들 사이에서 오랫동안 "가장 뜨거운 논쟁거리 중 하나"였지만, 이번 자료는 " 향후 몇 년 동안 AWS의 AI 사업 성장 가능성에 대한 확신을 더욱 높여준다"고 평가했습니다.

아마존의 반도체 사업부: 500억 달러 규모의 사업이 눈앞에 드러나 있지만 제대로 알려지지 않은 채 묻혀있다

대부분의 투자자들은 아마존의 맞춤형 칩 사업부에 거의 관심을 두지 않지만, 바클레이즈는 이것이 실수라고 생각합니다. 트레이늄(Trainium)과 그래비톤(Graviton) 프로세서는 현재 연간 200억 달러의 매출을 올리고 있습니다. 바클레이즈는 아마존이 이 칩 사업부를 독립적인 사업으로 외부 고객에게 매각할 경우 " 약 500억 달러"에 달할 것이라고 지적 했는데, 이는 아마존 주식에 대한 애널리스트들의 논의에서 거의 언급되지 않는 수치입니다.

Jassy는 아마존의 4분기 실적 발표에서 Trainium2 칩이 이미 회사의 Bedrock AI 서비스 대부분에 사용되고 있다고 밝혔습니다. 최신 Trainium3 칩은 이전 버전보다 비용 효율성이 40% 향상되었으며, 아마존은 " 2026년 중반까지 Trainium3 칩 공급량의 거의 전부를 확보할 것 "으로 예상하고 있습니다. 또한, Barclays는 아마존이 2026년과 2027년에 걸쳐 100만 개 이상의 Nvidia GPU를 추가할 계획이라는 점을 강조했는데, Barclays는 이러한 증설을 통해 AWS의 연간 매출이 약 1,000억 달러에 달할 수 있을 것으로 추산했습니다. 이는 현재 아마존(AMZN) 주가 목표치를 완전히 다른 시각으로 바라보게 합니다.

식료품, 소매업체와의 소통, 그리고 시장의 반응

아마존 주식에 대한 낙관적인 전망은 클라우드 컴퓨팅 분야를 훨씬 넘어섭니다. 바클레이즈는 아마존의 식료품 부문을 주목했는데, 이 부문은 2025년 미국 내 총매출액이 1,500억 달러를 돌파하여 아마존이 미국에서 두 번째로 큰 식료품 유통업체가 될 것으로 예상됩니다. 재시는 아마존이 미국에서 판매하는 제품 중 3분의 1이 일상 필수품이며, 신선식품을 구매하는 고객은 그렇지 않은 고객보다 아마존에서 두 배 더 자주 쇼핑한다고 지적했습니다. 이러한 높은 수준의 일상적인 이용률은 많은 사람들이 여전히 과소평가하고 있는 아마존의 강력한 소매업 경쟁력을 보여줍니다.

또한 읽어보세요: 전략(MSTR) 주식 10% 급등, 비트코인(BTC) 랠리 및 최근 20억 달러 매수

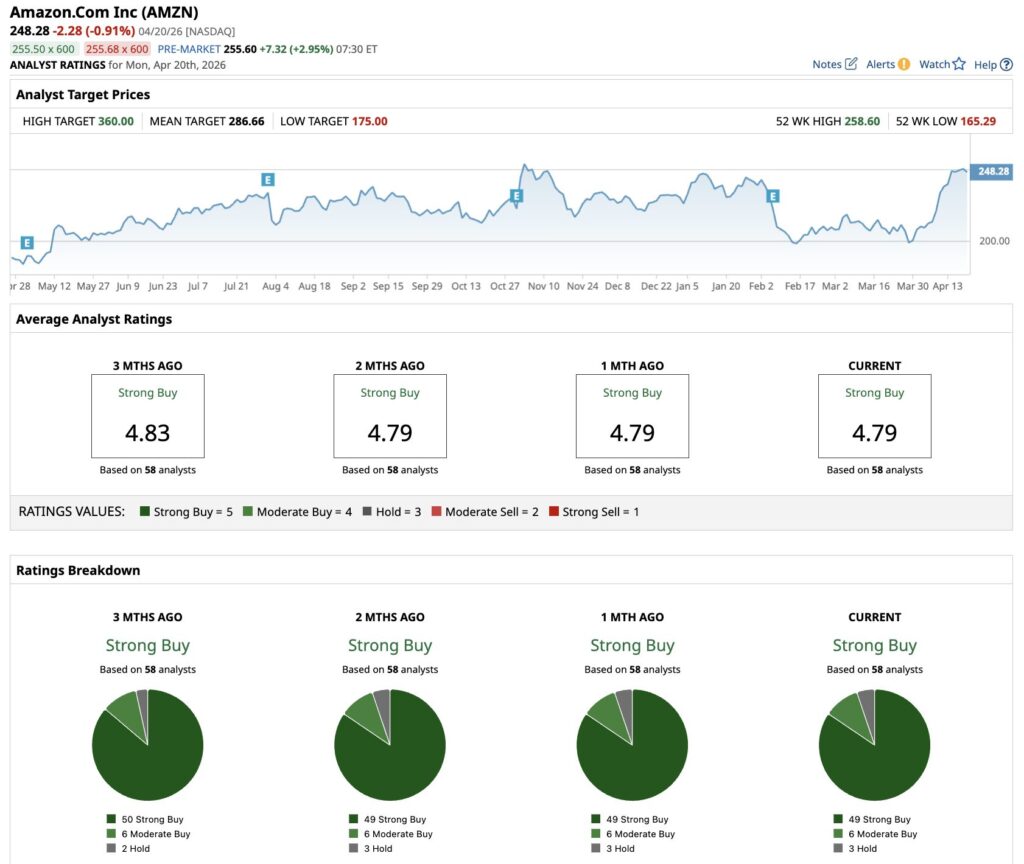

더 넓은 범위의 애널리스트들도 아마존 주식에 대한 이러한 낙관적인 전망을 지지하고 있습니다. 현재 58명의 애널리스트가 AMZN 주식을 분석하고 있으며, 그중 49명이 "강력 매수" 의견을, 6명이 "보통 매수" 의견을, 그리고 단 3명만이 "보유" 의견을 제시하고 있습니다. 평균 목표 주가는 286.66달러이며, 최고 목표 주가는 360달러입니다. 현재 주가는 약 248달러입니다. 장기적으로 아마존 주식의 조정 주당순이익(EPS)은 2025년 7.17달러에서 2030년 16.34달러로 성장할 것으로 전망됩니다. 바클레이즈의 입장과 더 넓은 월가의 합의 는 한 가지 결론을 시사합니다. 바로 아마존 주식이 상승할 여지가 크다는 것입니다.