원문 기사 | 오데일리 오데일리 (odaily)( @OdailyChina )

저자|jk

서론: 누가 다음 불장(Bull market) 의 기반을 다지고 있는가?

2024년에서 2025년까지 이어진 암호화폐 불장(Bull market) 본질적으로 기관 투자자들의 주도하에 이루어졌습니다. 비트코인이 10만 달러를 돌파한 것은 개인 투자자들의 정서( 두려움에 의한 개인 투자자 ) 때문이 아니라, 블랙록의 IBIT 출시 이후 ETF로 유입된 순자금과 스트래티지(Strategy)의 지속적인 암호화폐 매입을 위한 채권 융자 때문이었습니다. 이러한 불장(Bull market) 의 근본적인 논리는 2022년에서 2023년까지 베어장 (Bear Market) 동안 기관 투자자들이 조용히 포지션을 축적해 온 것과 불가분의 관계에 있습니다.

역사는 마치 반복되는 듯하지만, 세부적인 양상은 극명하게 다릅니다. 2026년 1분기, 비트코인은 최고점 대비 25% 이상 하락했고, 이더리움은 더욱 큰 폭으로 떨어지 이더 시장 정서 다시 한번 위축되었습니다. 그러나 이러한 상황 속에서도 여러 기관들이 가격 움직임과 정반대의 방향으로 움직였습니다. 기업 재무 부서와 국부 펀드는 포지션 늘리기(물타기) 코인 포지션 늘리기(물타기) , 은행 계열 ETF가 출시되었으며, 유럽의 전통적인 금융 기관들도 스테이블코인 시장에 진출했습니다. 이 모든 것은 다음과 같은 질문으로 이어집니다. 만약 다음 주요 시장 상승세가 여전히 기관 투자 자금에 의해 주도된다면, 현재의 베어장 (Bear Market) 포지셔닝 단계에서 누가 정확히 매수하고 있는 것일까요?

오데일리 기자들은 1분기 암호화폐 시장으로 유입된 자금에 대해 심층 조사를 진행했습니다.

결론적으로, 1분기 시장의 심각한 조정에도 불구하고 기관 자금은 암호화폐 시장으로 계속 유입되었습니다. 비트코인은 약 8만 8천 달러에서 6만 달러 중반대까지 25% 이상 하락했고, 이더 은 35%라는 더욱 큰 폭으로 하락했습니다. 그러나 스트래티지(구 마이크로스트래티지)는 이러한 추세와는 반대로 비트코인 보유량을 100억 달러 이상 늘렸습니다. 국부펀드 무바달라를 비롯한 다른 기관들도 포지션 늘리기(물타기) 했습니다. 한편, 약 26개의 단일 자산 암호화폐 ETF가 새로운 SEC 상장 규칙 프레임 에 따라 상장을 완료했거나 상장 신청서를 제출했습니다.

2026년 1분기 시장 유입 자금은 뚜렷한 차이를 보였습니다. 일부 헤지펀드는 보유 자산을 크게 줄인 반면(브레반 하워드는 IBIT 포지션 85% 감소), 기업 재무 부서, 대학 기금, ETF 발행사, 그리고 아부다비 국부펀드는 저점매수 (바텀피싱) 매수 기회를 활용했습니다 . 리스크 캐피털의 경우, 거래 건수는 49% 급감했지만, 분기 총 융자 은 약 50억 달러에서 68억 달러 사이를 유지했으며, BVNK, Kalshi, Polymarket 세 건의 거래가 전체의 절반을 차지했습니다 . 외부적으로는 2025년 9월 새로운 SEC 규정으로 ETF 승인 주기가 240일에서 75일로 단축되었고, 2026년 3월 17일 SEC와 CFTC는 스테이킹 보상을 비증권으로 공동 선언하여 스테이킹 ETF 발행이 급증했습니다.

파트 1: 적극적인 기관 투자자 및 자금 배분

새로운 암호화폐 ETF (2026년 1월~4월)

이번 분기 상장. 비트와이즈(Bitwise)는 1월 14일 뉴욕증권거래소(NYSE) 아르카(ARCA)에 체인링크(Chainlink) ETF(CLNK)를 출시하여 시드 펀딩으로 250만 달러를 유치했습니다. 캐너리 캐피털(Canary Capital)은 같은 날인 1월 13일에 라이트코인(Litecoin) 현물 ETF(LTCC, 누적 운용자산 약 970만 달러, 미국 최초 현물 LTC 상품)와 HBAR ETF(미국 최초 현물 헤데라(Hedera) 상품) 두 가지 상품을 출시했습니다. 이후 2월에는 스테이킹 보상을 제공하는 SUI 스테이킹 ETF를 출시했습니다. 그레이스케일(Grayscale) 또한 2월에 SUI 스테이킹 ETF를 출시했습니다. 21Shares는 2월 24일 나스닥에 SUI ETF(TSUI, 운용자산 약 1,250만 달러)를 출시했고, 3월 6일에는 폴카닷 ETF(TDOT, 수수료율 0.30%, 미국 최초의 현물 DOT 상품, 첫 주 운용자산 약 1,100만 달러)를 출시했습니다.

기존 투자자들도 여러 ETF를 출시했습니다. 블랙록은 3월 12일 iShares 이더 스테이킹 Trust(ETHB)를 출시하여 주류 기관 최초의 이더리움 스테이킹 ETF를 선보였으며, 스테이킹 수익의 약 82%를 투자자에게 직접 배분합니다. 모건 스탠리는 4월 8일 미국 최초의 은행 지원 현물 비트코인 ETF인 Morgan Stanley Bitcoin Trust(MSBT)를 출시했으며 , 수수료는 0.14%입니다. 출시 첫날 3,400만 달러의 자금을 유치했고, 8일 만에 총 1억 3,300만 달러 규모에 도달했습니다. 또한, 프로쉐어즈는 1월과 2월에 뉴욕증권거래소(NYSE) Arca에 상장 CoinDesk 20 Crypto Index ETF(KRYP)를 출시했고, 네오스는 1월 29일경 Enhanced Bitcoin High Yield ETF(XBCI)를, 비트와이즈는 비트코인과 귀금속을 결합한 Proficio Currency Depreciation ETF(BPRO)를 출시했습니다. 노무라/레이저 디지털은 1월 22일에 비트코인 다각화 소득 펀드(BDYF, 토큰화된 수익 상품)를 출시했고, 21쉐어즈는 2월 25일 취리히에서 비트코인을 기초 자산으로 하는 전략 수익률 ETP(STRC)를 출시했으며, 해시덱스는 1분기에 NCIQ를 확장하여 비트코인, 이더리움, 엑스리프, 솔, 엑스림을 포함하도록 했습니다.

일반적으로 시총 작은 암호화폐를 위한 신규 ETF가 출시되고 있지만, 기존의 대형 ETF 운용사들이 출시하는 ETF는 여전히 시총 총액이 큰 오래된 암호화폐에 집중되어 있습니다.

주목할 만한 ETF 신청 건 (4월 23일 현재 승인 대기 중)

모건 스탠리는 1월 초 비트코인(MSBT, 4월 상장), 솔라나, 이더리움 신탁에 대한 S-1 서류를 제출했습니다. 골드만 삭스는 4월 14일 비트코인 프리미엄/옵션 전략 ETF 상장 신청서를 제출했습니다. 하이퍼리퀴드(HYPE)는 그레이스케일(GHYP, 3월 20일), 비트와이즈(BHYP, 4월 10일), 21쉐어즈(THYP, 4월 14일), 밴엑(VHYP) 등 4개 기관 의 상장 승인을 받은 곳은 없습니다. 그레이스케일, 밴엑, 21쉐어즈, 비트와이즈, 캐너리는 모두 ADA 현물 ETF 상장 신청서를 제출했으며, CME의 ADA 선물 계약은 2월 9일에 출시되었습니다. 트루스 소셜(요크빌)은 2월 13일 비트코인+이더리움 결합 ETF와 크로노스 고수익 ETF 상장 신청서를 제출했습니다. 비트와이즈는 AAVE, UNI, ZEC, TAO 등을 포함한 11개의 암호화폐 전략 ETF 상장 신청서를 제출했습니다. REX-Osprey/Defiance는 스테이킹 상품과 3배 레버리지 상품을 포함하여 총 27개의 암호화폐 ETF 신청서를 제출했습니다.

현재 하이퍼리퀴드의 ETF가 가장 큰 기대를 모으고 있습니다.

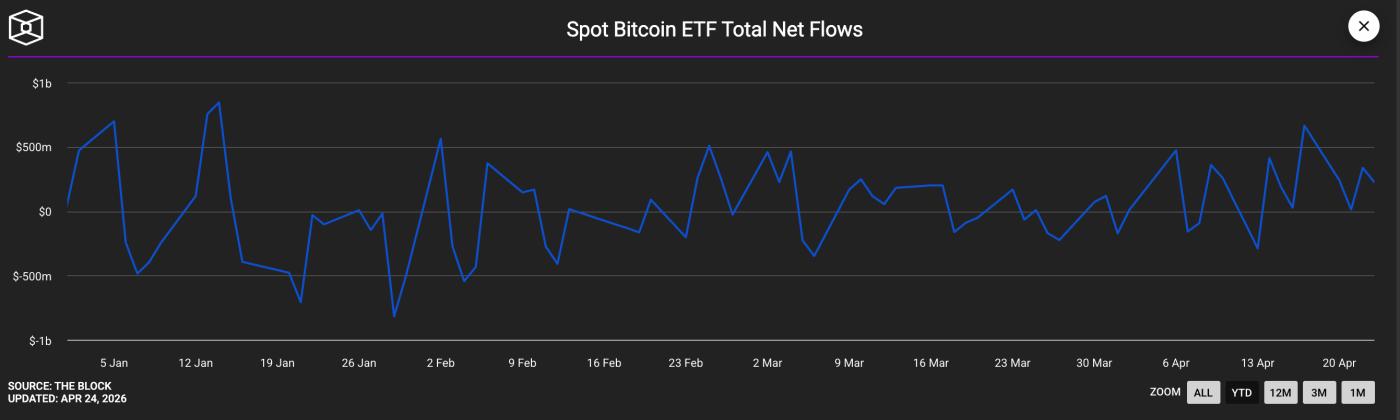

ETF 펀드 유입액 (2026년 1분기)

현물 BTC ETF의 자금 흐름은 크게 변동했습니다 . 1월에는 약 16억 달러의 순유출이 발생했는데(crypto.com 데이터에 따르면 3개월 연속 순유출), 3월과 4월에 매수 활동이 회복되면서 분기별 순유출액은 플러스로 전환되었습니다. 블랙록의 IBIT는 1분기에 약 84억 달러의 순유입을 기록하며 여전히 주력 상품이지만, 가격 하락으로 운용자산(AUM)은 약 780억 달러에서 약 540억 달러로 감소했습니다. 이더 ETF는 1월 초 19일 연속 순유입이라는 기록을 세웠습니다. XRP ETF는 1분기에 10억 7천만 달러의 순유입을 기록하며 43일 연속 순유입을 이어갔고, 같은 기간 BTC 관련 상품들을 크게 앞질렀습니다. 솔라나 ETF (BSOL, FSOL)의 총 운용자산은 4월에 10억 달러를 돌파했습니다. 골드만삭스는 SOL ETF 포지션 를 보유하고 있다고 밝혔습니다 .

분기 전체에 걸쳐 순유입액은 플러스였습니다.

상장 기업 비트코인 볼트 구매 기록

Strategy(MSTR)는 이번 분기에도 공격적인 BTC 매입을 지속했습니다. 2026년 4월 20일 기준, Strategy는 총 815,061 BTC를 보유했으며, 평균 매입 가격은 75,527달러, 매입 단가는 약 616억 달러입니다. 일본 상장 기업인 Metaplanet(3350.T)은 2026년 1월 1일, 평균 매입 가격 104,638달러에 4,279 BTC를 매입하여 총 3억 8천만 달러 이상을 투자했다고 공시했습니다. Metaplanet은 1분기에만 5,075 BTC를 추가로 매입하여 4월 2일 기준 총 40,177 BTC를 보유하게 되었으며, 1분기 매입 단가는 약 4억 달러입니다.

Strive(ASST)는 1월 13일에 평균 가격 91,561달러에 123 BTC를 매입하여 총 1,130만 달러를 투자했습니다. 이후 Semler Scientific과 전액 주식 교환 방식으로 합병을 완료했습니다. 합병된 회사는 총 12,798 BTC를 보유하게 되었으며, 이는 기업 자사주 규모 중 11위에 해당합니다. 합병은 1월 16일에 완료되었습니다. 3월 중순 기준으로 Strive는 PIPE와 Semler의 합병을 통해 약 13,628 BTC를 보유하게 되었습니다. DDC Enterprise(NYSEAM)는 1월 한 달 동안에만 약 600 BTC를 추가로 매입하여 3월 19일 기준 총 2,383 BTC를 보유하게 되었으며, 이는 총 1억 8,200만 달러의 가치를 지닙니다.

애덤 백이 이끌고 캔터 SPAC가 운영하는 BSTR 홀딩스는 30,021 BTC(21억 4천만 달러 상당)를 보유한 기업 상장) 를 발표했습니다. 트웬티 원 캐피털(XXI)은 4월 2일 기준 43,514 BTC(31억 달러 이상 상당)를 보유하여 상장 기업 중 두 번째로 큰 비트 포지션 이 되었습니다. 하이퍼스케일 데이터(GPUS)는 4월 21일 663 BTC를 5,030만 달러에 투자하여 상장했으며, 목표 투자액은 1억 달러입니다.

이더 및 스테이킹 관련 기업 금고

BitMine Immersion(BMNR)은 현재 최대 규모의 기업 이더 스테이킹 기관으로, 1분기에 MAVAN 플랫폼을 통해 74,880 ETH(약 2억 1,900만 달러)를 스테이킹. 2026년 4월 20일로 끝나는 주에는 101,627 ETH(2억 3천만 달러 이상)를 매입하여 2026년 들어 단일 주간 매입으로는 최대 규모를 기록했습니다. 4월 20일 기준, BMNR은 약 500만 ETH를 보유하고 있으며, 그중 약 333만 ETH를 스테이킹 했고, 운용자산(AUM)은 약 129억 달러에 달합니다. SharpLink Gaming(SBET)은 두 번째로 큰 규모의 이더 킹 기관으로, 3월 10일 공개된 정보에 따르면 약 867,000 ETH(17억 달러~23억 달러 상당)를 보유하고 있으며, 거의 100%를 스테이킹 했습니다.

주요 감축 정당

비트코인 채굴 기업들은 1분기에 전반적으로 순매도세를 보였습니다. MARA Holdings는 3월 4일부터 25일 사이에 15,133 BTC를 매도하여 11억 달러를 조달해 전환사채를 매입했고, Riot Platforms는 3,778 BTC를 매도하여 2억 9천만 달러를, Nakamoto Holdings는 284 BTC를 매도했으며, Genius Group은 4월 1일에 보유했던 84 BTC를 전량 매도했습니다. 부탄 왕국(Druk Holdings)은 올해 내내 소액으로 약 4,200만 달러 상당의 BTC를 이전했습니다. Strategy라는 단일 기업은 3월에 상장 기업 전체의 순 BTC 매입량의 94%를 차지했습니다.

은행 및 자산운용기관 동향

모건 스탠리는 ETF 신청서를 제출했을 뿐만 아니라, 2026년 2월에는 OCC(통화감독청)에 디지털 신탁 은행 운영을 위한 국가 라이선스를 신청했고, E*Trade/Zerohash를 통해 개인 고객에게 BTC/ETH/SOL 거래를 개방할 것이라고 발표했습니다.

1월 23일, UBS는 7조 달러 규모의 자산 관리 업무 운영하는 스위스 프라이빗 뱅킹 고객을 대상으로 비트코인/이더리움 거래 서비스를 제공할 것이라고 발표했습니다.

씨티그룹은 2월 26일 스트래티지 월드 컨퍼런스에서 기관 투자자급 비트코인(BTC) 수탁 인프라 출시를 발표했습니다. 스탠다드차타드는 1월 홍콩에서 기관 투자자를 위한 BTC/ETH 수탁 서비스를 시작했으며, 조디아 커스터디(Zodia Custody) 지분 전량 인수를 위한 협상을 진행 중이라는 보도가 나왔습니다(4월 8일).

BBVA는 고액 자산 고객에게 자산의 3~7%를 암호화폐 자산에 투자할 것을 권장합니다.

유럽의 12개 은행 (BBVA, BNP Paribas, ING, UniCredit, UBS, Danske Bank, Svenska, Svenska Savings Bank, DZ Bank, DekaBank, Lefassen Bank, Banca Sella)은 MiCA 규제 프레임 준수하여 Fireblocks 플랫폼에서 Qivalis 유로 스테이블코인 컨소시엄을 결성했습니다(4월 21일).

뱅가드는 11조 달러 규모의 플랫폼을 통해 5천만 명의 고객에게 제3자 암호화폐 ETF를 제공하기 시작했습니다. 피델리티는 401(k) 퇴직연금 플랜에 비트코인(BTC) 1% 투자 옵션을 제공하고 있으며, 이를 통해 약 8억 달러의 자금이 유치된 것으로 알려졌습니다.

노무라 증권, 다이와 증권, SMBC 닛코 증권은 모두 2026년 말까지 일본에서 암호화폐 거래소 설립할 계획이라고 발표했습니다.

13F 공시 (2025년 4분기 포지션, 2026년 2월 공시 예정)

골드만삭스의 암호화폐 ETF 포지션 총 약 23억 6천만 달러로 , 비트코인(BTC, 10억 6천만 달러), 이더리움(ETH, 10억 달러), 엑스리피드(XRP, 1억 5천2백만 달러), 솔(SOL, 1억 9백만 달러)로 구성되어 있지만, BTC와 ETH 포지션 이전 기간 대비 각각 39%와 27% 감소했습니다.

아부다비 국부펀드인 무바달라는 시장 침체기 동안 IBIT 포지션 46% 늘려 1,270만 주(약 6억 3,100만 달러)를 확보했으며 , 이를 통해 약 2,300 BTC를 추가했습니다.

아부다비 투자청 산하 알 와르다 인베스트먼트는 IBIT 포지션 820만 주(약 4억 3,700만 달러)로 늘려 아부다비의 암호화폐 관련 국가 자본 총 투자액을 10억 달러 이상으로 끌어올렸습니다.

밀레니엄은 IBIT 보유량을 약 67% (약 8,100 BTC에 해당) 늘려 전체 최대 포지션 되었습니다.

제인 스트리트는 IBIT에 대한 지분을 50% 이상 늘려 2천만 주를 확보했습니다.

하버드 대학교는 IBIT 보유 지분을 21.5% 줄였지만, 처음으로 이더 포지션(ETH)을 매입했습니다 (387만 주, 8,680만 달러 상당). 다트머스 대학교는 아이비리그 대학 중 네 번째로 이더리움 투자에 참여했습니다.

보유량 감소와 관련하여, Brevan Howard는 IBIT 포지션 85% (3,750만 주에서 550만 주로, 약 17,700 BTC 감소) 대폭 줄였고 , Farallon은 70% (약 2,800 BTC 감소), Tudor는 약 1,300 BTC를, DeShaw 헤지펀드는 IBIT 보유량을 반감 줄였으며, Sculptor는 FBTC 보유량을 거의 전량 (약 90% 감소) 매도했습니다.

국부펀드와 정부

무바달라와 알 와르다 외에도 룩셈부르크 국부펀드인 FSIL은 전체 자산의 1%(약 850만 유로)를 비트코인에 투자하여 유로존 국부펀드 중 최초로 비트코인을 보유하게 되었습니다. 엘살바도르는 "매일 1 BTC씩 매입"하는 전략을 지속하며 현재 7,547 BTC(약 6억 3,500만 달러 상당)를 보유하고 있으며, 1월 29일에는 금 보유량을 5,000만 달러어치 늘렸습니다 . 체코 중앙은행 (2025년 11월 매입, 2026년까지 연장)은 전 세계에서 유일하게 비트코인을 보유한 중앙은행입니다.

미국 전략 비트코인 보유량은 현재까지 증가하지 않았습니다. 코인데스크는 3월 6일 트럼프 행정명령이 "진행 속도가 더디다"고 확인했으며, 보유량은 여전히 압수된 약 328,372 BTC에 불과합니다. 백악관 디지털 자산 위원회 위원인 패트릭 위트는 비트코인 매입에 대한 의지를 재확인했지만, 실제 매입은 이루어지지 않았습니다. 미국 주 중에서는 텍사스주만이 2025년 11월에 IBIT(인디펜던트 비트코인 인센티브)에 500만 달러를 투입했으며 , 추가로 500만 달러는 아직 사용되지 않았습니다. 뉴햄프셔주와 애리조나주도 관련 법안을 마련했지만, 실제로 자금을 투입하지는 않았습니다. 캘리포니아 공무원 연금 (CalPERS)이 비트코인의 1%(약 5억 달러)를 할당할 계획 이라는 보도가 계속되고 있지만, CalPERS는 이를 공식적으로 확인하지 않았습니다.

패밀리 오피스

두 개의 설문조사에서 상반된 추세가 나타났습니다. JP모건 프라이빗 뱅크의 2026년 패밀리 오피스 보고서에 따르면, 조사 대상 기관 333곳(평균 순자산 16억 달러) 중 89%가 비트코인을 보유하고 있지 않으며, 인공지능(AI) 투자에 주력하고 있다고 답했습니다 . 반면, BNY 멜론 웰스/NOIA 설문조사에서는 초고액 자산가 패밀리 오피스의 74%가 암호화폐 자산에 투자하거나 투자 가능성을 검토 중인 것으로 나타났습니다(전년도 53%에서 크게 증가). 평균 투자 비중은 2~5%로, 아시아 기관은 약 5%, 미국과 유럽 기관은 약 2~4% 수준입니다.

제2부: 2026년 1분기 암호화폐 리스크 캐피털 융자 요약

2026년 1분기 암호화폐 벤처캐피탈(VC) 융자 역설적인 양상을 보였습니다. 총 투자액은 전년 동기 대비 8~16% 감소하며 비교적 안정적인 수준을 유지했지만, 거래횟수 49%나 급감했습니다. 가장 포괄적인 통계는 Crypto-Fundraising.info(4월 1일 기준)에서 확인할 수 있는데 , 인수합병(M&A)을 포함한 융자 222건의 투자 건수에 68억 1천만 달러가 투자되었고, M&A를 제외한 순수 VC 융자 183건, 총 47억 7천만 달러에 달했습니다. DefiLlama/DL News(4월 4일 기준, VC 투자만 해당)는 1천만 달러 이상 규모의 투자가 53건, 총 약 50억 달러에 이르렀다고 밝혔습니다. JP모건은 1분기 디지털 자산 유입액을 약 110억 달러로 추산했는데, 이는 2025년 동기 대비 약 3분의 1 수준입니다. 갤럭시 리서치의 정기 분기별 암호화폐 벤처캐피탈 보고서는 4월 23일 현재 아직 발표되지 않았지만, 2025년 4분기 기준치(85억 달러/425건의 거래)를 통해 비교가 가능합니다.

핵심 데이터

2025년 1분기(53억 7천만 달러, 358건) 및 2025년 4분기(85억 달러, 425건)와 비교했을 때, 2026년 1분기 벤처캐피탈(VC) 총 융자 융자 약 47억 7천만 달러로 전년 동기 대비 11%, 전분기 대비 44% 감소했습니다. 거래횟수 183건으로 전년 동기 대비 49%, 전분기 대비 57% 급감했습니다. 특히, 평균 VC 융자 라운드 규모는 전년 동기 대비 76% 급증한 3,590만 달러 (중앙값 800만 달러)를 기록했는데, 이는 거래횟수 측면에서 상당한 양극화를 반영합니다. 시드 라운드가 37건의 투자(총 2억 5,200만 달러)로 가장 활발했던 반면, 4건의 시리즈 C 융자 라운드 평균 규모는 1억 880만 달러로 최고치를 기록했습니다. 시드 투자 이전 단계의 평균 투자액은 175만 달러에 불과했는데, 이는 중견 기업 시장이 거의 축소되고 있음을 나타냅니다.

세 건의 거래로 인해 4분의 1의 수익이 사라졌습니다.

이번 분기 융자극도로 집중되고 상당한 지연이 발생한 것이 특징입니다. 3월 한 달 동안에만 44억 3천만 달러(분기 총액의 65%) 융자 되었는데, 이는 2월의 저조한 6억 8천 6백만 달러와 비교하면 매우 대조적인 수치입니다.

다음 세 건의 거래만으로 총 34억 달러가 조달되었으며, 이는 해당 분기에 공개된 전체 융자 의 약 절반에 해당합니다. 이 거래에는 결제 부문 인수 대상 기업인 BVNK(18억 달러, 3월 17일), 예측 시장 플랫폼 Kalshi(Coatue가 주도한 성장 투자 라운드에서 기업 가치가 220억 달러로 평가되었으며, 3월 19일에 10억 달러가 조달됨), 그리고 인터컨티넨털 익스체인지(Intercontinental Exchange) Polymarket에 대한 전략적 투자(6억 달러, 3월 27일)가 포함됩니다.

융자 분야에서 시장 주도권을 둘러싼 경쟁은 이미 매우 치열합니다.

그 외 주목할 만한 대규모 융자 로는 스테이블코인 결제 부문의 Rain(Iconiq/Dragonfly/Galaxy 주도로 2억 5천만 달러 규모의 시리즈 C 투자 유치, 기업 가치 약 19억 5천만 달러 평가, 1월 9일), 뉴욕 증권거래소 상장을 통해 2억 1,300만 달러 융자 BitGo(1월 22일), XBTO의 전략적 융자 로 2억 1,700만 달러(3월 25일), Flying Tulip의 토큰 발행으로 2억 600만 달러(FDV 10억 달러), Whop의 Tether로부터 2억 달러 투자 유치(2월 25일), BlackOpal의 위험가중자산(RWA) 융자 2억 달러(1월 8일), 독일 거래소 가 주도한 Kraken/Payward의 2억 달러 규모 유통시장 거래로 기업 가치 133억 달러 평가, Ripple로부터 LMAX Group의 1억 5천만 달러 투자 유치(1월 15일) 등이 있습니다. 알파카(Alpaca)의 1억 5천만 달러 규모 시리즈 D 투자 유치, 그리고 블루스카이(Bluesky)가 베인 캐피털 크립토(Bain Capital Crypto) 주도로 1억 달러 규모 시리즈 B 투자를 유치했습니다(3월 19일). 앵커리지 디지털(Anchorage Digital)은 테더(Tether)로부터 1억 달러 투자를 받아 기업 가치가 40억 달러 이상으로 평가되었습니다(2월).

부문별 분포: 결제 및 예측 시장이 DeFi보다 우수한 성과를 보였습니다.

2021년 불장(Bull market) 사이클의 핵심 분야였던 GameFi, NFT, L1 인프라는 융자 순위 상위권에서 거의 사라졌습니다 .

- 결제/스테이블코인 부문이 23억 9천만 달러(점유비율 35%, 17건의 거래)로 가장 큰 비중을 차지했습니다.

- 예측 시장은 17억 2천만 달러(25.2%, 11건의 거래)로 그 뒤를 바짝 쫓았습니다.

- 금융/CeFi 부문은 8억 3,500만 달러(12.2%, 25건의 거래)로 3위를 차지했습니다.

- RWA(실물자산) 부문에서 2억 8,400만 달러(4.2%, 7건의 거래)를 융자.

- 거래 시장/플랫폼: 2억 5,500만 달러 (3.7%, 2건의 거래)

- 인프라/L1-L2 융자 총 1억 8,400만 달러(2.7%, 12건)였습니다.

- DeFi는 8,900만 달러(1.3%, 5건의 거래)만 유치했습니다.

- NFT, GameFi, 메타버스는 거의 무시할 만한 수준입니다.

상위 3개 부문이 해당 분기에 공개된 총 자금의 72%를 흡수했습니다.

적극적인 투자 기관

Coinbase Ventures는 12건의 투자를 통해 기관 투자자 중 1위를 차지했으며, 2위 투자자보다 두 배 이상 많은 투자를 했습니다. 그 뒤를 이어 Tether(8건), Animoca Brands(7건), CMT Digital(6건)이 투자했고, a16z crypto, Castle Island, Big Brain, Galaxy Digital은 각각 5건씩 투자했습니다.

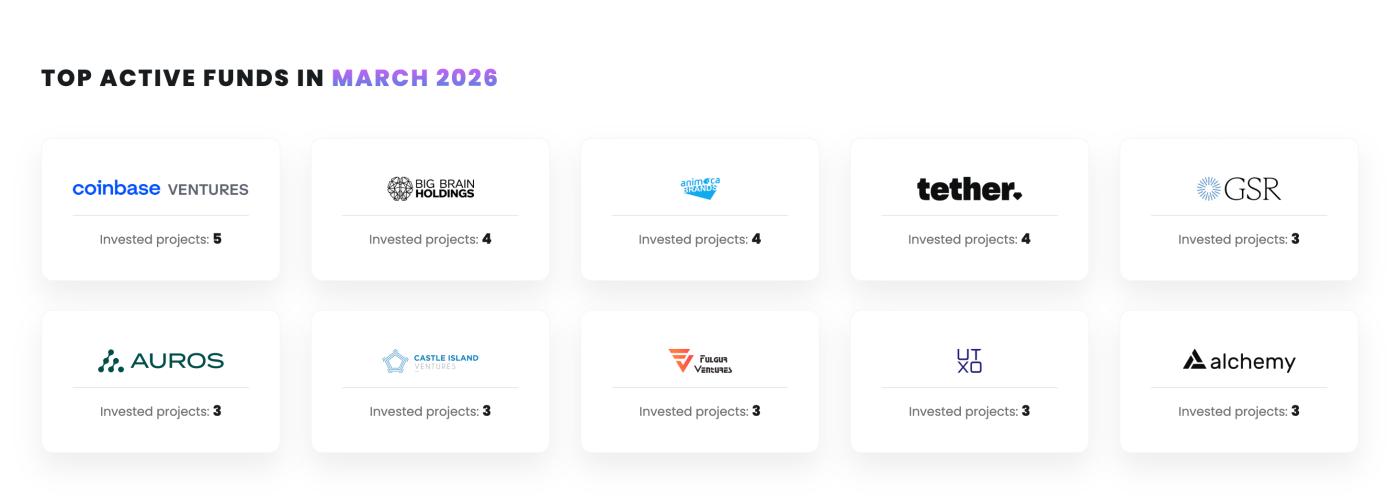

3월에 가장 활발하게 운용된 펀드

전통적인 금융기관들이 전례 없는 강도로 인프라 부문에 진출하고 있습니다 . 프랭클린 템플턴은 4건의 투자 라운드에 참여했고, 인터컨티넨털 익스체인지(Intercontinental Exchange) 폴리마켓에 투자했으며, 도이체뵈 거래소 크라켄의 지분을 인수했습니다. 또한 시타델 증권, 베인 캐피털, 세쿼이아 캐피털, 알리바바도 1분기에 관련 융자 라운드에 참여했습니다. 지리적으로 보면, 가장 큰 규모의 융자 3건(BVNK, 칼시, 폴리마켓)과 비트고 IPO는 모두 미국에서 시작되었는데, 이는 암호화폐 벤처 캐피털에서 미국 자본의 점유율 2025년 4분기에 예상됐던 약 55% 수준을 유지하고 있음을 시사합니다.

결론: 기관 투자 펀드는 아령형 구조를 보인다.

2026년 초, 기관 투자자들의 암호화폐 투자 환경은 양방향으로 갈라지는 양상을 보였다.

매수 측면에서는 Strategy, BitMine, Metaplanet, Mubadala, BlackRock ETF와 같이 장기 포지션 심리를 가진 기관들이 시장 하락세를 틈타 보유량을 늘린 반면, Brevan Howard, Tudor, Farallon과 같은 전술적 헤지펀드와 대부분의 비트코인 채굴 회사들은 순매도에 나섰습니다. Strategy는 1분기에 다른 모든 상장 기업을 합친 것보다 더 많은 비트코인을 매입했으며, 4월 13일부터 19일까지의 주간 매입량은 역사상 세 번째로 큰 기록을 세웠습니다.

리스크 캐피털 분야에서도 비슷한 양극화 현상이 나타나고 있습니다. 결제 및 예측 시장에 대한 대규모 융자 계속 확대되고 있는 반면, 중소 규모 프로젝트들은 전반적으로 융자 부족에 직면하고 있습니다. DeFi/NFT/ GameFi 에서 스테이블코인, 예측 시장, 규제 준수 CeFi 인프라에 이르기까지 여러 분야에 걸쳐 리더십이 이동하는 이러한 현상 은 업계 성장의 동력이 투기적인 암호화폐 중심의 모델에서 규제된 핀테크에 가까운 거래 모델로 점차 전환되고 있음을 시사합니다 .

현재 가장 큰 불확실성은 미국의 전략적 비트코인 보유고에서 비롯됩니다. 1년 전 행정부가 대대적으로 발표했던 것과는 달리, 실제 자금 투입은 전무한 상태입니다. 만약 2026년 국방수권법이 자금 조달의 길을 열어준다면, 시장 수요는 근본적으로 재편될 것입니다. 그때까지는 워싱턴이 아닌 기업 재무부와 국부펀드가 실질적인 자금 지원을 담당하고 있습니다.