금요일에 주목할 만한 사건이 발생했는데, 이는 수년간 일반인들이 주도해 온 비트코인 시장의 제도화가 가속화되고 있음을 보여줍니다.

이는 블랙록의 비트코인 상장지수펀드(ETF)인 IBIT와 연계된 옵션, 즉 헤지 수단의 나스닥 거래량이 해외 대형 거래소 데리 데리빗(Deribit) 의 전체 비트코인 옵션 거래량보다 약간 더 커졌기 때문입니다. 특히 주목할 만한 점은 IBIT 옵션이 불과 2년 만에 2016년부터 운영되어 온 데리비트의 비트코인 옵션 시장과의 격차를 좁혔다는 것입니다.

금요일, 나스닥에서 거래 중인 IBIT 옵션 계약의 미결제 약정(OI) 총액은 276억 1천만 달러로, 분산형 암호화폐 변동성 프로토콜인 볼멕스(Volmex)의 데이터에 따르면 데리빗(Deribit)의 비트코인 옵션 미결제 약정(OI)인 269억 달러보다 약간 높았습니다.

이번 성과는 미국 내 규제된 기관 투자자급 비트코인 투자 및 파생상품 인프라가 더 이상 해외 시장에 뒤처지지 않음을 보여줍니다. 더욱이, 미국 내 규제된 시장이 활성화되면 더 많은 월가 기관들이 디지털 자산에 투자하도록 유도하여 궁극적으로 더욱 성숙한 가격 발견으로 이어질 수 있습니다.

데리비트의 글로벌 소매 판매 및 비즈니스 책임자인 시드라 파리크는 IBIT의 성장이 더 넓은 암호화폐 파생상품 생태계에 긍정적인 영향을 미칠 것이라고 평가했습니다.

"미국 개인 투자자들은 데리빗(Deribit)(Deribit) 같은 플랫폼을 이용할 수 없기 때문에, iShares Bitcoin Trust(IBIT) 옵션을 통해 규제된 레버리지와 옵션 투자 기회를 직접 활용할 수 있습니다. 이는 공급망 불확실성, 에너지 충격, 그리고 광범위한 지정학적 위험으로 특징되는 현재의 거시 경제 환경에 의해 더욱 뒷받침되고 있으며, 이러한 환경은 자연스럽게 헤지 및 옵션 전략에 대한 수요를 촉진합니다."라고 파리크는 코인데스크에 말했습니다.

옵션에는 어떤 것들이 있나요?

옵션은 구매자에게 미리 정해진 가격으로 특정 자산을 미래에 매수 또는 매도할 수 있는 권리를 부여하는 파생 상품 계약입니다. 마치 소액의 비용을 지불하고 미래에 미리 합의된 특정 가격으로 자산을 사고팔 수 있는 권리를 확보하는 것과 같습니다. 콜 옵션은 매수할 권리를 부여하며 상승세를 예상하는 투자 전략이고, 풋 옵션은 매도할 권리를 부여합니다.

분석가들은 미결제약정을 시장 규모와 참여도를 측정하는 지표로 사용합니다. 미결제약정이 높을수록 시장이 더 깊고 유동성이 높다고 볼 수 있습니다.

거래자들은 옵션을 사용하여 현물 및 선물 시장에서 기존 포지션을 헤지하고, 가격 방향을 예측하며, 코인/ETF 보유 자산에서 추가 수익을 창출합니다.

IBIT ETF와 IBIT 옵션을 활용한 가장 선호되는 수익 창출 전략 중 하나는 커버드 콜 전략입니다. 이 전략은 투자자가 IBIT ETF를 보유하는 동시에 ETF의 현재 시장 가격보다 훨씬 높은 수준에서 IBIT 콜옵션을 매도함으로써 비트코인 (비트코인(BTC) 의 내재 변동성을 활용하여 수익을 창출할 수 있도록 합니다.

실제 비트 비트코인(BTC) 보유한 거래자들은 데리빗(Deribit) 통해 수년간 이러한 거래를 해왔습니다.

크기는 같지만 모양은 다릅니다.

하지만 이제 두 시장은 규모 면에서는 비슷해졌지만, 각 시장의 거래 심리에 대해서는 서로 다른 입장을 보이고 있습니다.

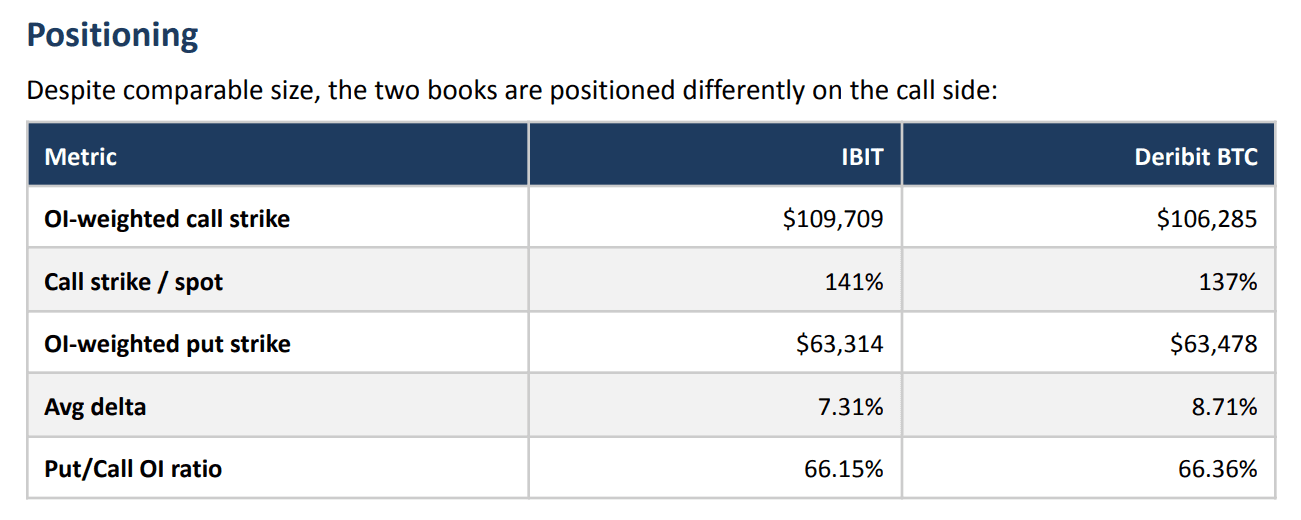

Volmex에 따르면 IBIT 콜옵션의 미결제 약정 대부분은 해당 ETF가 단기적으로 비트 비트코인(BTC) 거래가인 109,709달러 수준까지 상승할 것이라는 기대감을 반영하고 있습니다. 이는 현재 시장 가격인 77,400달러보다 약 41% 높은 수치입니다.

데리빗(Deribit) 옵션 포지션은 강세이지만 다소 신중한 모습을 보이며, 10만 6천 달러까지 상승할 것으로 예상하고 있음을 시사합니다.

볼멕스는 코인데스크에 제공한 보고서에서 "온쇼어 콜 미결제약정(OI)은 오프쇼어보다 약 4%포인트 더 외가격(OTM)에 집중되어 있으며, 온쇼어 평균 델타는 약간 더 낮다. 이는 온쇼어 흐름이 개인 투자자의 상승 투기 및 시스템적 콜 오버라이팅 프로그램에 의해 주도되고 있다는 점과 일치하며, 이러한 두 가지 요인 모두 미결제약정을 더 외가격 행사가격에 집중시킨다"고 밝혔다.

ETF 보유자들은 더 인내심이 강하다.

옵션에는 만기일이 있습니다. 계약이 정산되는 시점은 해당 시점의 IBIT 또는 현물 비트코인 (비트코인(BTC) 거래 가격에 따라 달라집니다.

두 시장의 활동을 분석한 결과, IBIT에서는 평균적으로 2026년 10월 만기 상품이 선호되는 반면, 데리빗(Deribit) 에서는 8월 만기 상품이 우세한 것으로 나타났습니다.

볼멕스는 "IBIT 옵션은 미결제약정(OI) 가중 기준으로 만기가 약 2개월 더 길다. 이러한 차이는 풋옵션과 콜옵션 모두에서 거의 대칭적으로 나타나는데, 이는 홀더 또는 상승에 대한 비대칭적 수요보다는 장기 투자 ETF를 보유한 국내 투자자와 전술적 포지션을 취하는 해외 투자자 간의 차이를 반영하는 것으로 보인다"고 지적했다.

마지막으로, IBIT의 내재 변동성(향후 4주 동안 비트코인 연동 ETF의 예상 변동폭을 측정하는 지표)은 데리빗의 비트 비트코인(BTC) 옵션에서 산출된 내재 변동성보다 높습니다.

볼멕스는 이러한 프리미엄이 구조적 특성 때문이라고 분석합니다. ETF 보유자는 비트코인을 직접적으로 숏 (하락세 표명)하기 어렵기 때문에 유일한 헤지 수단으로 풋옵션을 매수한다는 것입니다. 이러한 풋옵션 수요로 인해 IBIT의 내재 변동성이 약간 높은 수준을 유지하고 있습니다.

종합적으로 볼 때, IBIT의 옵션 시장에서의 급속한 성장은 놀랍고, 여러 면에서 이제는 규모 면에서 데리빗(Deribit) 경쟁하는 것처럼 보입니다. 그러나 두 회사는 직접적인 대체재가 아닙니다. IBIT 옵션은 주로 전통적인 증권 중개 채널을 통해 비트코인에 투자하려는 규제된 국내 투자자를 대상으로 하는 반면, 데리빗(Deribit) 여전히 글로벌 투자자들을 위한 주요 플랫폼입니다.

"저는 이것을 경쟁으로 보지 않습니다. 오히려 시장을 확대하는 것이라고 생각합니다. 더 많은 참여자들이 IBIT를 통해 옵션 거래에 익숙해질수록, 궁극적으로 더 넓은 생태계에 긍정적인 영향을 미치고, 데리빗(Deribit) 와 같은 플랫폼은 거래량의 증가와 정교함 향상으로 이익을 얻게 될 것입니다."라고 파리크는 말했습니다.