매주 최고의 데이터 기반 암호화폐 인사이트와 분석 자료를 받아보세요:

2026년 4월 시장 전망: 엇갈린 회복세

글쓴이: 타나이 베드, 선임 연구원

핵심 요약

암호화폐 시장은 4월에도 회복세를 이어갔으며, 비트코인(비트코인(BTC))은 약 16% 상승하여 7만 8천 달러를 넘어섰습니다.

4월에는 비트코인 현물 ETF로의 월간 순유입액이 2025년 10월 이후 가장 강력한 수준을 기록했으며, 선물 포지션은 숏 였고 펀딩은 대부분 마이너스를 유지했습니다.

토큰화된 국채는 핵심적인 온체인 수익률 및 준비금 계층으로 부상하고 있으며, 단기 미국 국채에 대한 노출을 제공함으로써 유휴 스테이블코인 및 고위험 암호화폐 담보와 경쟁하고 있습니다.

이번 '네트워크 현황 '에서는 지난 한 달 동안 암호화폐 시장을 형성한 주요 동향을 간략하게 살펴보겠습니다.

시장 개요

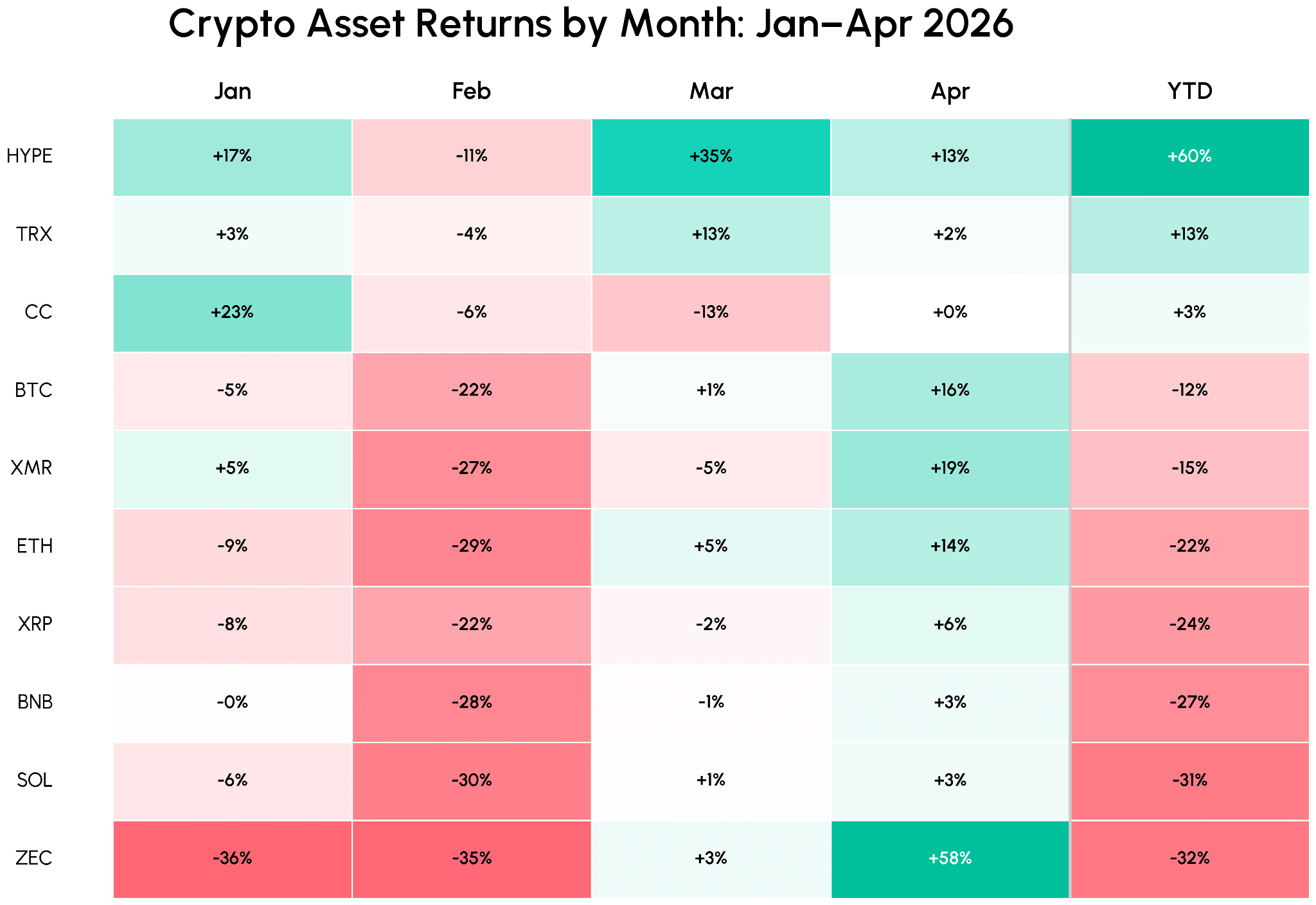

4월 한 달 동안 전체 암호화폐 시가총액은 약 10% 증가한 약 2조 7천억 달러를 기록하며, 장기화된 지정학적 갈등과 석유 및 에너지 시장의 차질 속에서도 회복세를 이어갔습니다. 비트코인(비트코인(BTC))과 이더리움(이더리움(ETH) )은 각각 16%와 14% 상승했고, 주요 주식 지수 또한 3월 저점 이후 반등했습니다. 비트 비트코인(BTC) 비트코인 도미넌스 약 57%를 유지하며 최근 가격 범위의 상단 부근으로 상승세를 보이고 있는 가운데, 지캐시(Zcash) (+59%)와 Morpho(+33%) 등 주목할 만한 알트코인이 상승세를 나타냈습니다.

이달에는 구글의 양자 AI 그룹이 비트코인과 대부분의 공개 블록체인을 보호하는 타원 곡선 암호화를 해독하는 데 필요한 자원이 기존 예상보다 약 20배 적은(약 50만 개의 물리적 큐비트) 것으로 추산된다는 백서 발표하면서 암호화폐의 양자 위협에 대한 긴급성이 더욱 높아졌습니다.

동시에 4월은 온체인 생태계에 어려운 시기였습니다. 드리프트 해킹과 켈프DAO rsETH 브리지 공격 과 같은 사건들이 발생하면서 온체인 예치금의 위험 대비 보상, 그리고 프로토콜 수준의 위험 관리와 크로스체인 인프라를 통해 위험을 더 효과적으로 차단하는 방법에 대한 의문이 제기되었습니다.

흐름 및 위치

기관 수요 재건

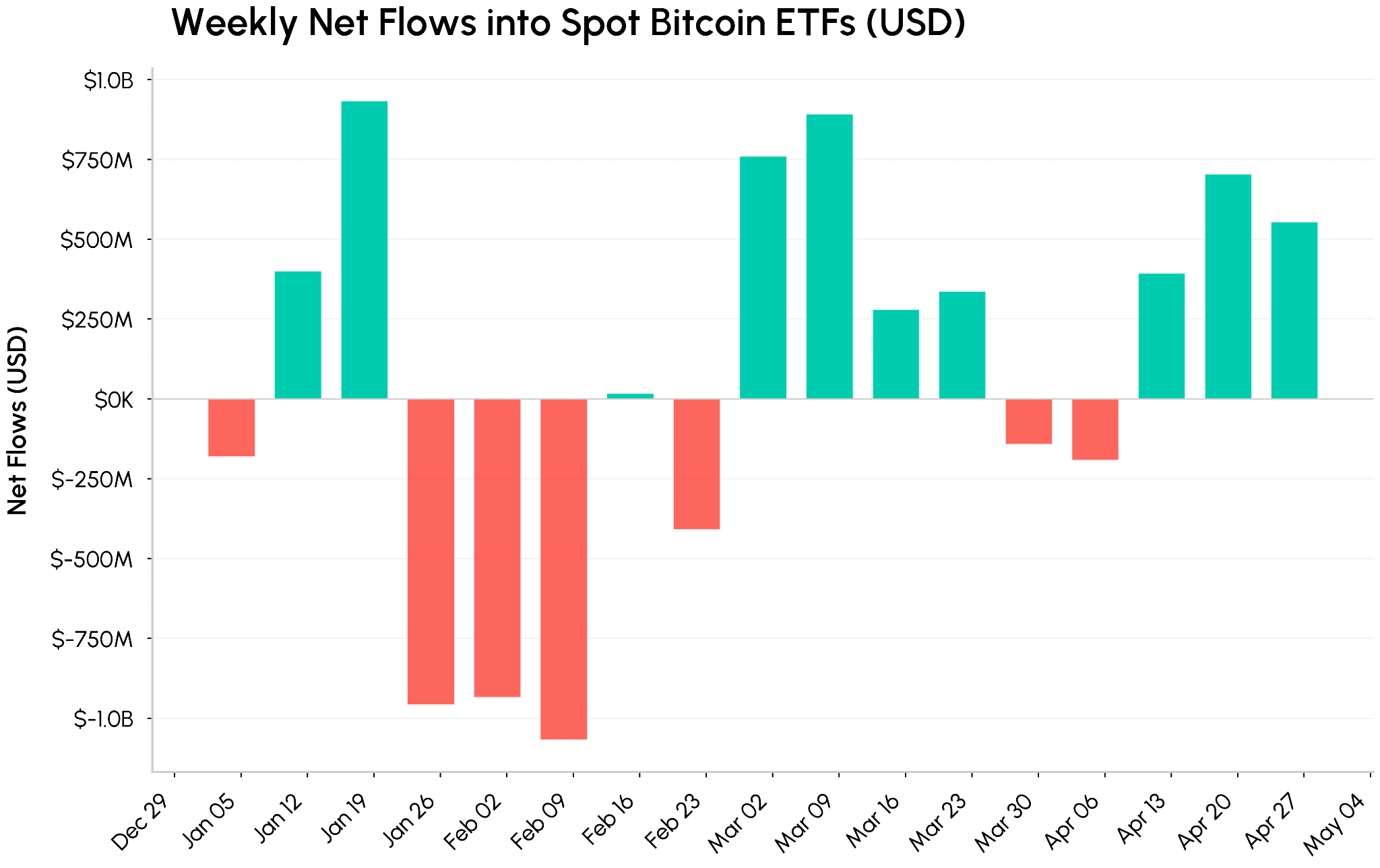

미국과 이란 간 휴전 발효 이후 3월에 이어 기관 투자 수요가 ETF 유입 증가에 힘입어 지속적으로 증가했습니다. 4월 비트코인 현물 ETF 순유입액은 약 17억 달러를 넘어 2025년 10월 이후 최고치를 기록했습니다.

같은 기간 동안 Strategy가 총 56,238 비트코인(BTC) (약 41억 달러)의 비트코인을 매입하면서 수요가 더욱 강화되었습니다. 이로써 Strategy의 비트코인 보유량은 818,334 비트코인(BTC) 로, 총 802,654 비트코인(BTC) 보유한 BlackRock의 IBIT 펀드를 앞질렀습니다. 이전의 비트코인 매입은 주로 시장가로 발행되는 보통주를 통해 자금을 조달했던 것과 달리, 최근 매입은 주로 Stretch(STRC) 영구 우선주 발행을 통해 이루어졌습니다.

STRC는 영구 우선주 로서 11.5%의 변동 배당금을 제공하며, 배당금 조정을 통해 액면가 100달러 부근에서 거래되도록 설계되었습니다. STRC가 액면가 근처 또는 그 이상에서 거래될 때, Strategy는 ATM 프로그램을 통해 신주를 발행하고 그 수익금을 현물 비트코인(BTC) 매입에 활용하여, 이 상품을 축적 전략을 위한 반복 가능한 자금 조달원으로 사용합니다.

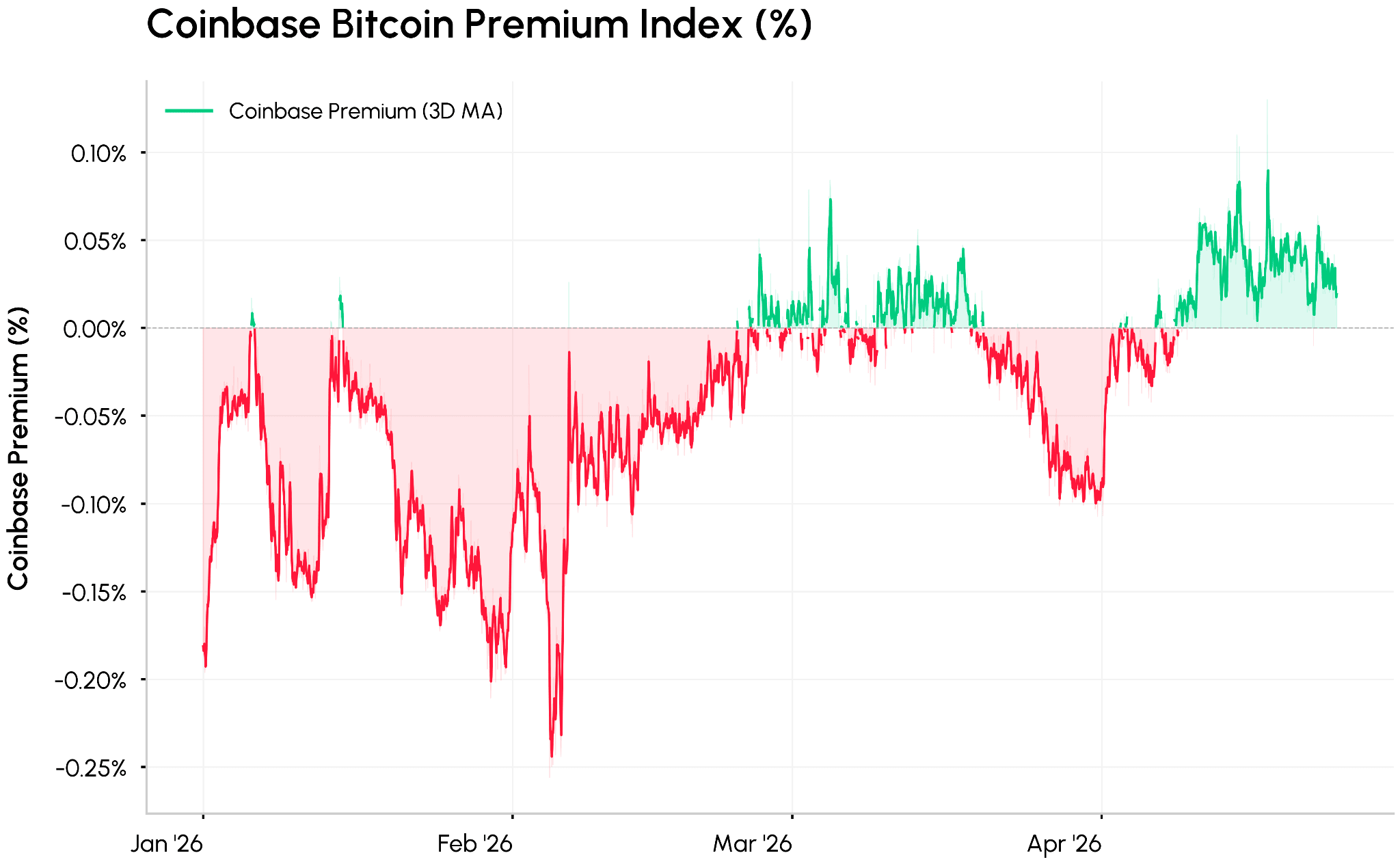

코인베이스 프리미엄 지수(코인베이스의 비트코인(BTC)/USD와 바이낸스의 비트코인(BTC)/ 테더 USDT(USDT) 차이를 추적) 또한 상승세로 전환하며 미국 현물 수요의 영향을 확인시켜 주었습니다. 이러한 수요 회복은 비트코인(BTC) 거래소 보유량이 7년 만에 최저치인 약 230만 비트코인으로 떨어진 시점과 맞물려 있는데, 이는 비트코인 보유자들이 거래소에 매도하기보다는 장기 보관을 위해 비트코인을 이동시키고 있음을 시사합니다.

선물 포지셔닝은 숏 포지션에 가깝다.

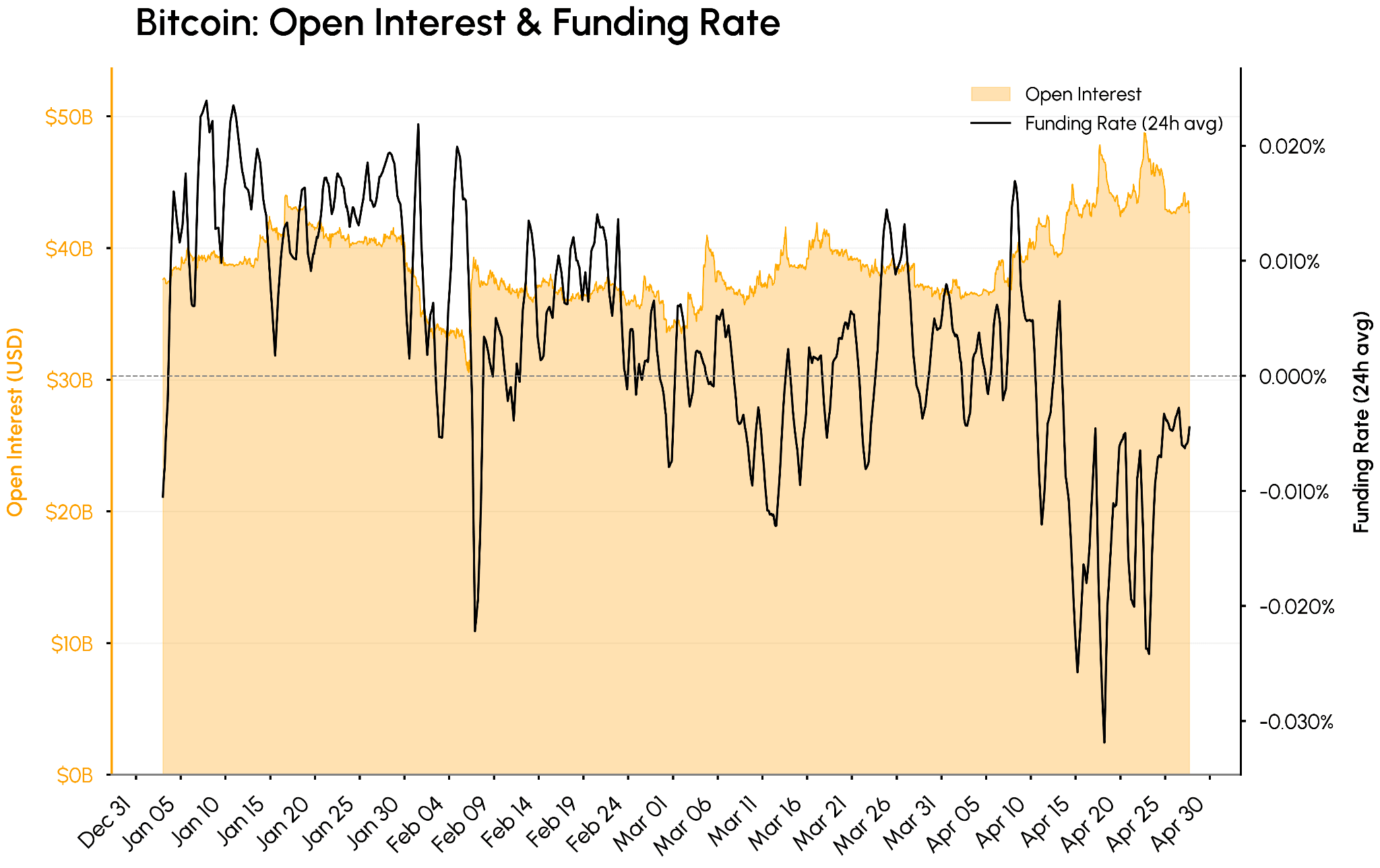

동시에 파생상품 포지션은 여전히 신중한 모습을 보이고 있습니다. 위 차트에서 볼 수 있듯이 비트코인 선물 미결제약정은 500억 달러에 육박하며 상승했고, 비트코인(BTC) 펀딩 비율은 4월 대부분 마이너스 영역에 머물렀습니다. 현물 매수세가 유입됨에 따라 트레이더들은 숏 유지하거나 헤지하는 데 적극적인 모습을 보였습니다. 높은 미결제약정과 지속적인 마이너스 펀딩 비율은 구조적인 현물 매수세가 숏 포지션으로 상쇄되는 시장 상황을 시사하며, 추가적인 숏 스퀴즈 가능성을 열어두고 있습니다. 3월 이후 비트코인(BTC) 약 19억 달러 규모의 숏 포지션 청산이 발생했는데, 이는 이번 랠리의 일부가 광범위한 확신보다는 강제적인 포지션 청산에 의해 주도되었음을 나타냅니다.

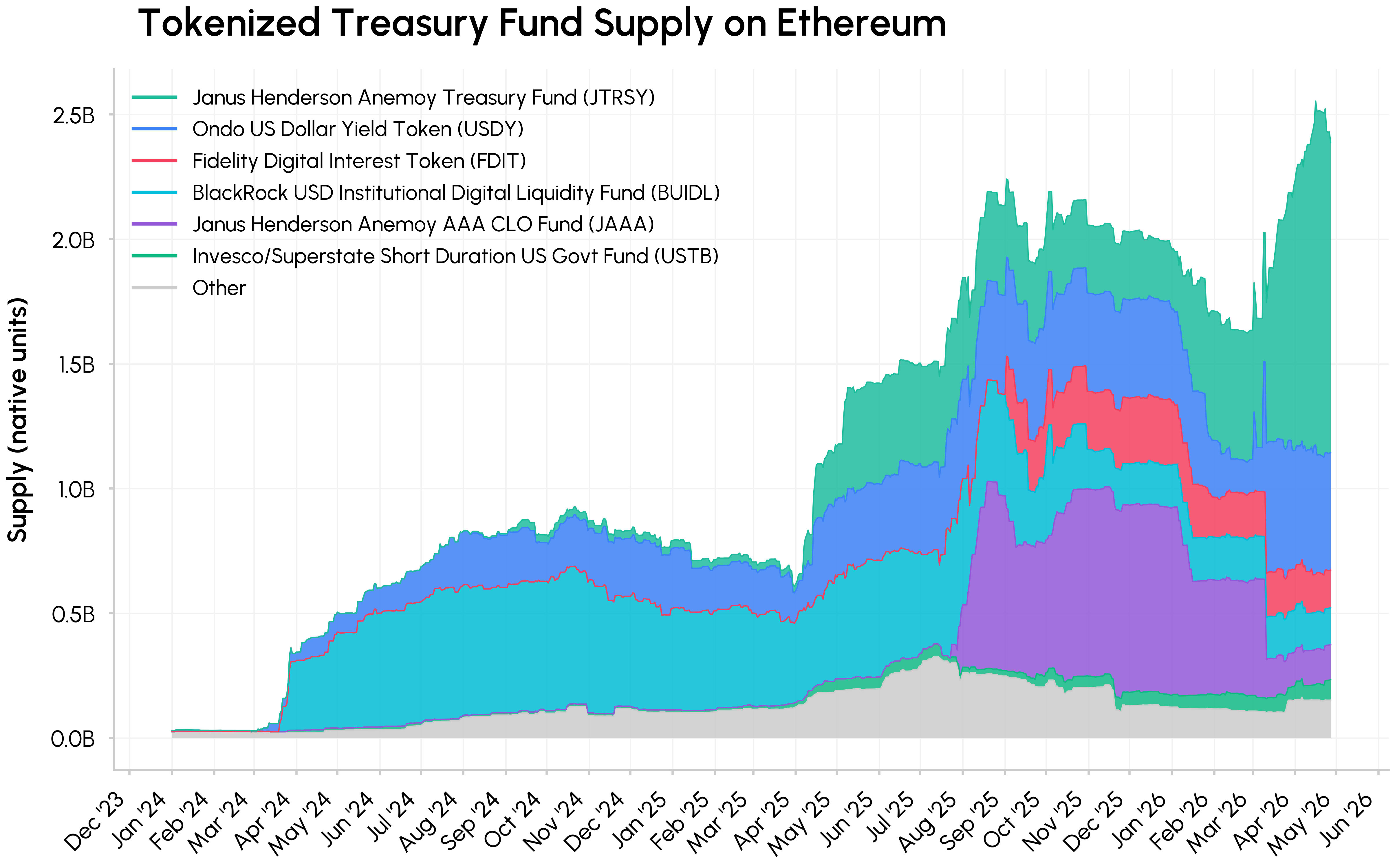

토큰화된 재무부 및 온체인 수익률

토큰화된 미국 국채는 실물자산(RWA) 시장에서 가장 빠르게 성장하는 부문 중 하나로 꾸준히 인기를 얻고 있습니다. 고금리 환경에서 많은 펀드는 "무위험 수익률"에 대한 토큰화된 노출을 제공하며, 펀드가 보유한 숏 국채에 대한 청구권을 나타내는 토큰(지분)을 통해 수익이 발생하지 않는 스테이블코인을 대체할 수 있는 투자 대안을 제시합니다.

Ondo의 US Dollar Yield(USDY) 및 Short-term US Government Bond Fund(OUSG), Janus Henderson의 Anemoy 트레져리 Fund(JTRSY), BlackRock의 비들(Buidl) 과 같은 주요 토큰화된 트레져리 펀드의 유통량은 2024년 초 사실상 0에서 2026년 4월까지 이더리움에서 최고 수준으로 증가했으며, 크로스체인으로도 영향력을 확대해 왔습니다.

토큰화된 위험가중자산(RWA)과 펀드가 수익형 스테이블코인 및 기타 암호화폐 담보와 더욱 직접적으로 경쟁함에 따라 온체인 수익률의 위험-보상 스펙트럼이 더욱 명확해지고 있습니다. 한쪽 끝에는 토큰화된 국채와 같이 오프체인 자산을 온체인으로 표현한 것들이 있는데, 이러한 자산의 수익은 주로 금리와 펀드 구조에 의해 결정되지만 발행자, 스마트 계약 및 유동성 위험도 여전히 존재합니다. 다른 한쪽 끝에는 수익형 스테이블코인, LST/LRT, 그리고 관련 대출 시장 및 금고가 있는데, 최근 발생한 사건들에서 드러났듯이 운영, 거버넌스, 유동성 및 재담보 위험이 더욱 가중됩니다.

따라서 자금 배분자들은 토큰화된 재무부나 신용, 우량 DeFi 담보와 같은 오프체인 노출부터 더욱 복잡하고 레버리지가 높은 전략에 이르기까지 자신들이 감수하는 위험의 범주를 고려하여 온체인 수익률을 생각할 가능성이 높습니다.

결론

암호화폐 시장은 현물 ETF를 통한 기관 투자자들의 투자 심리 회복과 전략 투자자들의 공격적인 기업 자산 축적에 힘입어 저점 이후 회복세를 이어가고 있습니다. 선물 미결제 약정 증가, 마이너스 펀딩, 주요 코인 및 알트코인의 호가 창 유동성이 여전히 2025년 수준에 미치지 못하는 등 신중한 포지셔닝이 유지되고 있습니다. 단기적으로는 지속적인 ETF 자금 유입과 CLARITY 법안 통과 가능성에 대한 기대감이 주요 동력이 될 것이며, 양자 보안은 장기적인 위험 요소로 남아 있습니다. 이러한 배경 속에서 토큰화와 DeFi 리스크 관리는 핵심 주제로 자리 잡고 있으며, 토큰화된 국채 및 기타 위험가중자산(RWA)이 온체인으로 이동하여 수익률 환경을 안정시키는 역할을 할 것으로 예상됩니다.

구독하기 및 지난 호 보기

Coin Metrics의 네트워크 현황 보고서는 자체 네트워크(온체인) 및 시장 데이터를 기반으로 암호화폐 시장에 대한 객관적인 주간 분석 자료입니다.

State of the Network 보고서를 이메일로 받아보시려면 여기에서 구독하세요. 이전 State of the Network 보고서는 여기에서 확인하실 수 있습니다.