두 가지 지표가 현재 암호화폐 시장의 방향을 가리키고 있습니다.

월간 암호화폐 카드 결제액이 6억 달러에 달했습니다. 온체인 신용 시장 규모는 55억 8천만 달러에 이르렀습니다. 한 지표는 소비자들이 블록체인 자산을 활용하여 실물 상품을 구매하는 속도를 보여주고, 다른 지표는 온체인 상의 잠재된 스테이블코인이 실물 경제의 신용 자원으로 빠르게 전환되고 있음을 보여줍니다. 이 두 가지 흐름은 같은 방향으로 움직이고 있습니다. 우리는 이제 스테이블코인이 투기 도구에서 실질적인 금융 인프라로 전환되는 중요한 전환점에 서 있습니다.

암호화 카드: 2년 만에 500% 성장

2023년 초, 암호화폐 카드 월 결제액은 사실상 0에 가까웠습니다. 하지만 2024년 9월부터 상황이 바뀌기 시작했습니다. 이후 8개월 동안 결제액은 500% 이상 급증하여 2026년 3월에는 월 6억 달러를 넘어섰습니다. 블록체인별로는 TRON과 BSC가 상당한 점유율 차지했으며, Ethereum, Solana, Base, Arbitrum이 그 뒤를 이었습니다.

핵심은 비자가 이 시장 점유율 의 90%를 장악하고 있다는 점입니다. 비자의 전략은 명확합니다. 기존 카드 발급사에 대한 의존도를 줄이고, 대신 새롭게 부상하는 블록체인 인프라 제공업체와 직접적인 파트너십을 구축하는 것입니다. 결제 네트워크는 스테이블코인과의 통합을 통해 재편되고 있습니다.

최근 가장 주목할 만한 사례는 주피터 글로벌(Jupiter Global)입니다. 이 서비스는 암호화폐 카드 사용자에게 4%에서 10%의 캐시백을 제공하며, 4월 거래량은 전월 대비 660% 이상 증가했습니다. 이는 기존 금융 카드 보상 체계가 온체인 으로 옮겨가는 중요한 전환점입니다. 소비자 입장에서 암호화폐 카드가 기존 신용카드에 비해 가졌던 단점들이 점차 사라지고 있는 것입니다.

국제통화기금(IMF)이 2026년 3월에 발표한 실증 연구(WP/26/52)에 따르면, 국경 간 결제에 집중하는 기업들의 총 시총 GENIUS 법안 통과 이후 약 27% 감소했습니다. 시장은 이미 스테이블코인 기반 결제 인프라가 기존 업체들을 대체할 것이라는 전망에 주목하고 있습니다. 암호화폐 카드 관련 데이터는 이러한 전망이 얼마나 빠르게 현실화되고 있는지를 보여주고 있습니다.

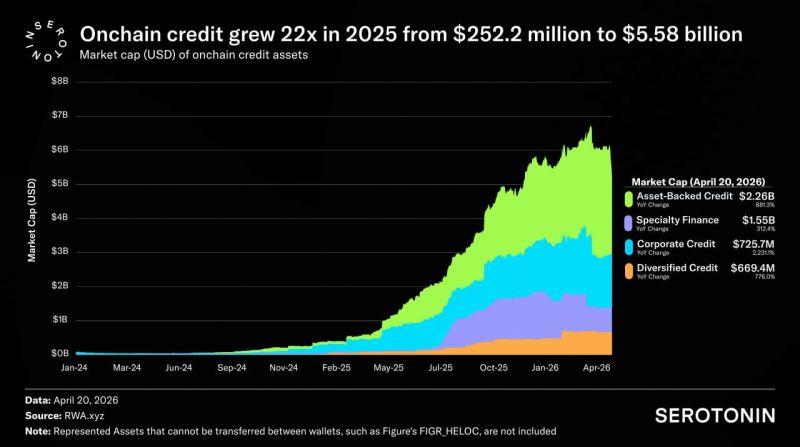

3천억 달러 규모의 스테이블코인이 출구를 찾고 있다.

문제는 실제로 결제에 사용되는 스테이블코인의 양보다 사용되지 않고 있는 양이 훨씬 많다는 점입니다. 현재 온체인 스테이블코인의 총 가치는 약 3천억 달러에 달합니다. 이 중 대부분은 사용되지 않고 있으며, 어떠한 생산적인 수익도 창출하지 못하고 있습니다.

탈중앙화 금융(DeFi)의 초기 수익 구조를 되돌아보면 그 이유가 명확해집니다. 토큰 인센티브, 레버리지, 유동성 채굴, 그리고 이미 채굴 자산을 담보로 자금을 빌려 다시 채굴 에 재투자하는 순환 구조가 특징이었습니다. 수익원은 외부 실물 경제와 연계된 수익이 아니라 암호화폐 시장 내부의 수요, 즉 암호화폐 생태계 내에서 유통되는 자금이었습니다.

온체인 대출은 이러한 구조를 혁신적으로 변화시켰습니다. 수익의 원천은 더 이상 암호화폐 투기가 아니라 실물 경제의 신용 수요입니다. 기업, 펀드, 핀테크 기업, 그리고 금융기관들은 실질적인 업무 위해 스테이블코인을 차입합니다. 2025년 온체인 대출 시장은 2억 5,200만 달러에서 55억 8,000만 달러로 약 22배 성장했습니다. 이는 현재 전체 RWA(실물자산 토큰화) 시장의 17.3%를 차지하며, RWA 시장은 2030년까지 4조 달러 규모에 이를 것으로 예상됩니다.

이는 규모의 문제입니다. 3천억 달러 규모의 스테이블코인 자본을 생산적인 용도로 활용할 수 있는 시장은 암호화폐 생태계 내에 존재하지 않습니다. 이러한 규모를 흡수할 수 있는 유일한 시장은 실물 대출 시장입니다. 온체인 대출이 바로 그 채널입니다.

탈중앙화 금융(DeFi)의 다음 과제는 유동성을 진정으로 활용하는 것입니다.

1세대 DeFi는 유동성을 창출했습니다. 자본은 전례 없는 속도로 온체인 축적되었습니다. 그러나 이러한 유동성은 대부분 자체 순환에 그쳤습니다. 2세대 DeFi는 다른 질문을 던집니다. 이러한 유동성이 실물 경제 내에서 제대로 기능할 수 있을까요?

암호화폐 카드는 소비 수준에서 해답을 제시합니다. 반면 온체인 대출은 자본 배분 수준에서 동일한 질문에 대한 해답을 찾고자 합니다. 이 두 시장의 동시 성장은 우연이 아닙니다. 스테이블코인은 실제 결제 수단이자 실질적인 신용 공급원으로 사용되고 있으며, 시장은 이러한 가능성을 입증하기 시작했습니다.

데이터가 모든 것을 말해줍니다. 월 6억 달러 규모의 결제액이 신용 시장에서 22배나 증가했습니다. 3천억 달러에 달하는 스테이블코인이 출구를 찾고 있으며, 그 목적지가 점차 명확해지고 있습니다.