지난 12개월 동안 S&P 500 지수는 28% 상승했고, 엔비디아는 73%나 올랐습니다. 하지만 이러한 상승률은 스토리지 업계의 상승세에 비하면 여전히 미미합니다. 1년 전 34.61달러였던 샌디스크는 현재 1,406.32달러로, 무려 39배나 급등했습니다.

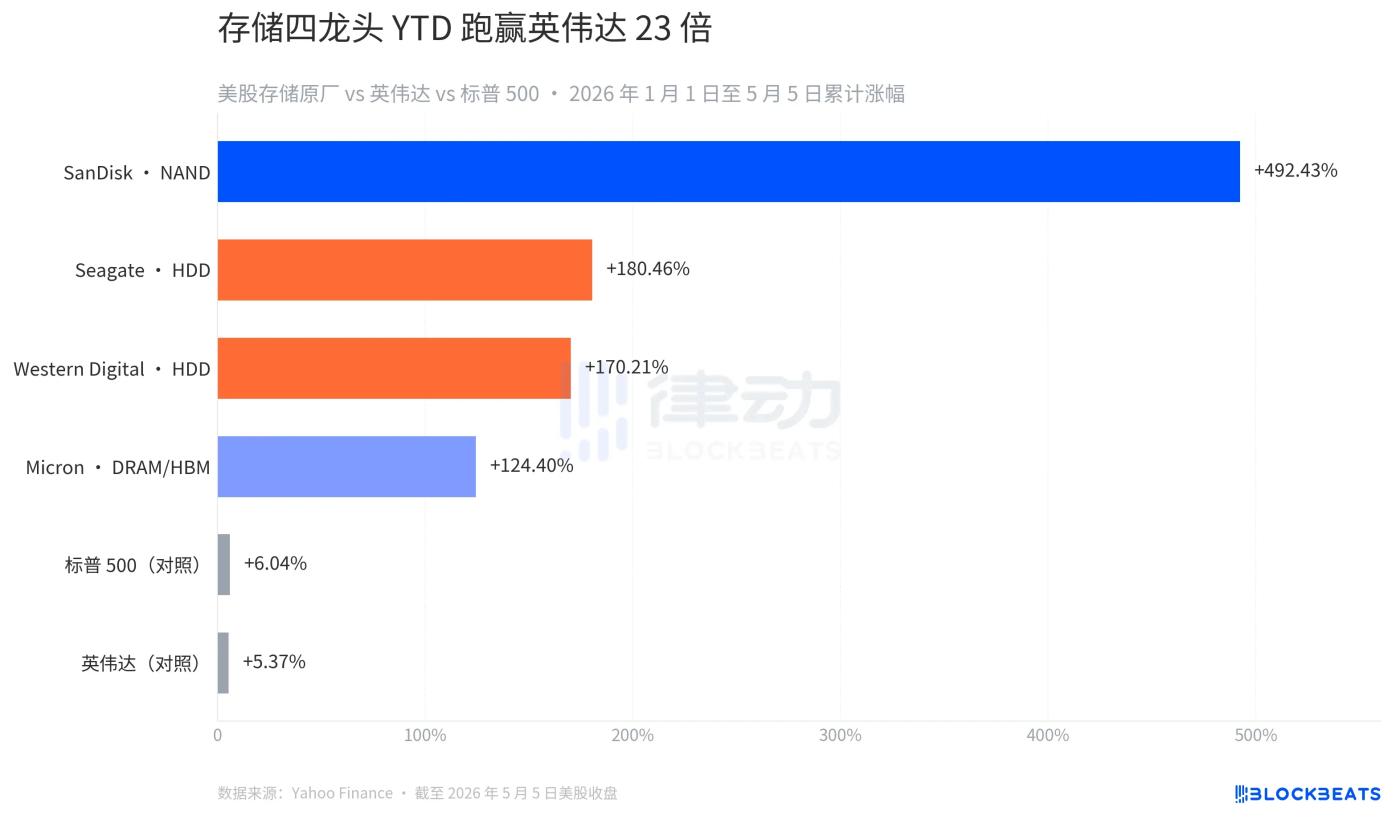

불과 14.5개월 전 웨스턴 디지털에서 분사한 이 NAND 플래시 메모리 제조업체는 2026년 들어 미국 증시에서 최고의 실적을 기록하며 연초 대비 492% 급등했습니다. 마이크론, 시게이트, 웨스턴 디지털 등 미국 주요 메모리 제조업체 4곳의 연초 대비 상승률은 124%에서 492%에 이르렀으며, 가장 실적이 저조한 업체조차 엔비디아보다 23배나 높은 수익률을 보였습니다. 인공지능 혁명에서 '삽질꾼'이라는 꼬리표가 GPU 업계에서 메모리 업계로 옮겨가고 있는 것입니다.

가장 주목할 만한 날은 5월 5일이었습니다. 샌디스크는 11.98%, 마이크론은 11.06%, 웨스턴 디지털은 5.18%, 시게이트는 4.38% 상승했습니다. 미국 증시에 상장된 메모리 제조업체 4곳 중 3곳이 52주 신고가를 경신했습니다.

이번 호재의 촉매제는 두 건의 재무 보고서와 공급망 관련 소식이었습니다. 4월 28일, 시게이트는 2026 회계연도 3분기 매출이 전년 동기 대비 44% 증가했고, 총마진율은 역대 신고점 발표했습니다. 데이브 모슬리 CEO는 컨퍼런스 콜에서 "AI가 시게이트를 새로운 구조적 성장 시대로 이끌고 있다"며, 니어라인 엑사바이트 용량 확보를 2027년까지 완료할 계획이라고 밝혔습니다.

이틀 후, 샌디스크는 2026 회계연도 3분기 매출이 59억 5천만 달러를 기록했다고 발표했습니다. 이는 전년 동기 대비 252% 증가한 수치로, 예상치 상한선을 11억 5천만 달러 상회했습니다. 데이터센터 매출은 전년 동기 대비 645% 증가했고, 전분기 대비로는 거의 두 배 가까이 늘었습니다. 4분기에는 전년 동기 대비 308%~334% 증가를 예상하고 있습니다. 마이크론이 피치로부터 신용등급 상향 조정을 받은 데 이어, 월요일에는 업계 전반에 걸쳐 주가가 상승세를 보였습니다.

하지만 이는 표면적인 현상일 뿐입니다. 네 종목을 개별적으로 살펴보면, "전체 스토리지 부문이 상승세"라는 말은 사실 오해의 소지가 있는 요약입니다. 각 종목의 상승세는 공급 측면에서 완전히 다른 세 가지 요인에 기인하며, 가격 상승률 또한 매우 다릅니다.

연초 대비(YTD) 실적을 살펴보면, 샌디스크는 492.43%, 시게이트는 180.46%, 웨스턴 디지털은 170.21%, 마이크론은 124.40% 상승하며 완전히 다른 네 그룹으로 분류되었습니다. 같은 기간 S&P 500 지수는 6.04%, 엔비디아는 5.37% 상승했습니다. 엔비디아는 지난 5일 동안 7.82% 하락하기도 했습니다. "AI의 주요 수혜자"라는 타이틀은 변화하고 있습니다. 대규모 모델 학습에 힘입은 GPU 시장의 가치 상승세는 지난 1년간 정점을 찍었고, 이제 자금은 AI 워크로드 처리에 필요한 메모리와 스토리지 분야로 이동하기 시작했습니다.

이 절단은 균일하지 않습니다. 매체의 특성을 따라 층을 이룹니다.

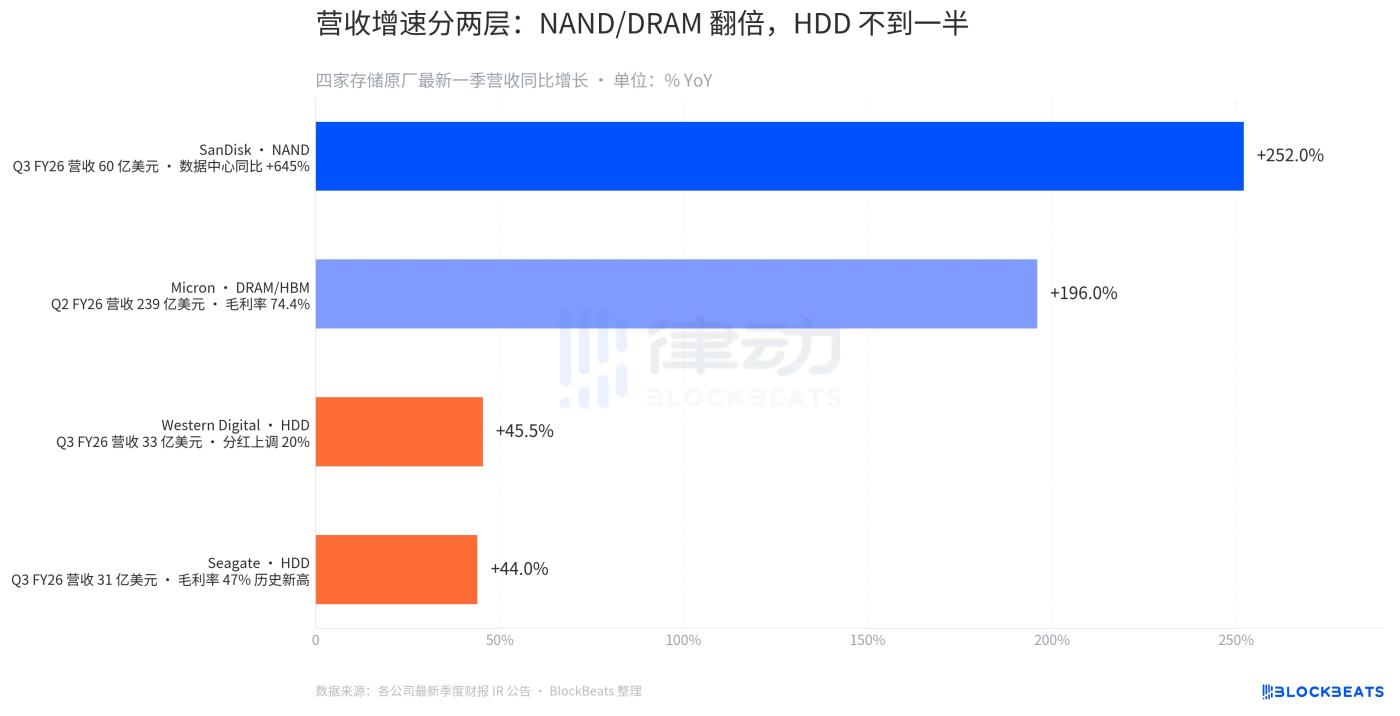

최근 발표된 분기별 재무 보고서는 단계별 성장 양상을 명확히 보여줍니다. 샌디스크의 NAND 매출은 전년 대비 252% 증가했고, 마이크론의 DRAM/HBM 매출은 전년 대비 196% 증가했으며, 웨스턴 디지털과 시게이트의 HDD 매출은 각각 전년 대비 44~45% 증가했습니다. NAND와 DRAM은 이번 분기에 폭발적인 성장을 보인 반면, HDD는 꾸준한 성장을 이어가고 있으며, 두 부문 간의 성장률 격차는 4~5배에 달합니다.

총마진율의 격차는 더욱 극명합니다. 마이크론의 2026 회계연도 2분기 총마진율은 74.4%에 달했습니다. 이는 반도체 제조업체가 달성할 수 있는 극단적인 수치로, DRAM과 HBM 100달러어치를 판매할 때마다 74달러가 순이익으로 돌아간다는 의미입니다. 시게이트의 총마진율 47%는 역대 신고점 했지만, DRAM 제조업체들에 비하면 여전히 10분의 1 수준입니다. 이는 공급 구조의 차이 때문입니다. HBM 생산 능력은 SK하이닉스, 삼성, 마이크론 세 회사에 집중되어 있으며, 이들 모두 2026년 말까지 장기 계약을 체결한 상태입니다. 반면 HDD 생산 능력은 시게이트와 웨스턴디지털에 고르게 분산되어 있어 가격 협상력이 상대적으로 분산되어 있습니다.

가격도 같은 의미를 전달합니다.

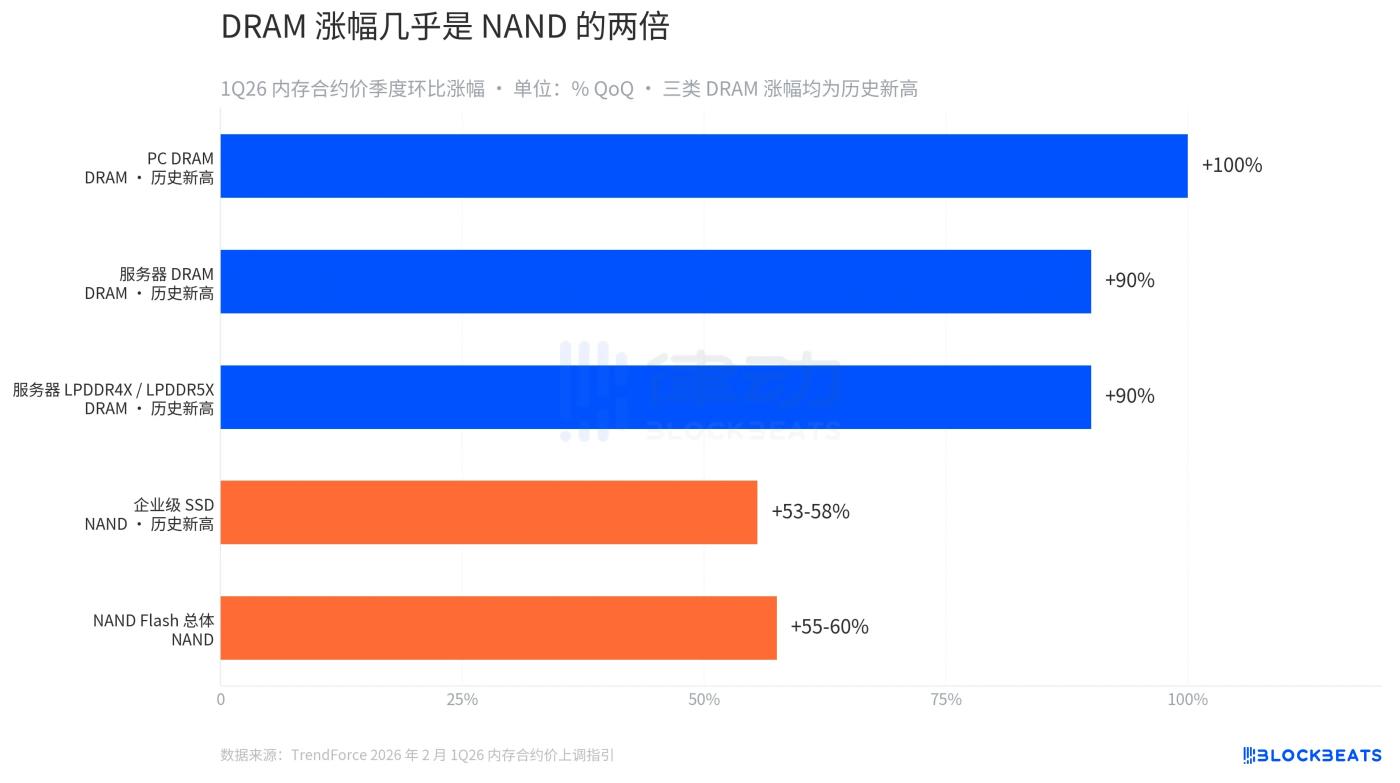

2월 2일 발표된 트렌드포스의 2026년 1분기 메모리 계약 가격 전망치 수정안에 따르면, PC DRAM은 전분기 대비 100% 상승했고, 서버 DRAM은 약 90%, 서버 LPDDR4X/5X는 약 90% 상승하여 세 가지 DRAM 제품군 모두 역대 신고점 상승률을 기록했습니다. 낸드 플래시 시장에서는 기업용 SSD가 전년 대비 53%~58% 상승했고, 전체 낸드 가격은 55%~60% 상승하여 DRAM 상승률의 절반을 약간 웃도는 수준에 그쳤습니다.

이것이 바로 모든 것을 설명하는 가위바위보식의 공급-수요 격차입니다. AI 서버는 NAND와 DRAM 모두를 필요로 하지만, 대역폭(HBM)과 용량 밀도(DDR5, LPDDR5X)가 훨씬 더 중요합니다. DRAM 쪽의 공급-수요 격차는 NAND 쪽보다 훨씬 큽니다. 마이크론 CEO가 2026 회계연도 2분기 실적 발표에서 "2026년 물량은 이미 매진되었습니다"라고 한 발언은 이러한 공급 상황을 간결하게 설명해 줍니다. HBM4 36GB 12H는 이미 엔비디아의 베라 루빈 플랫폼용으로 대량 생산 덤핑 있으며, 2027년에 새로운 제품군을 추가하기 위해 2026 회계연도 자본 지출이 200억 달러에서 250억 달러로 상향 조정되었습니다.

4개의 OEM(주문자 생산 방식) 업체 중 샌디스크는 특히 논의할 가치가 있는 업체입니다.

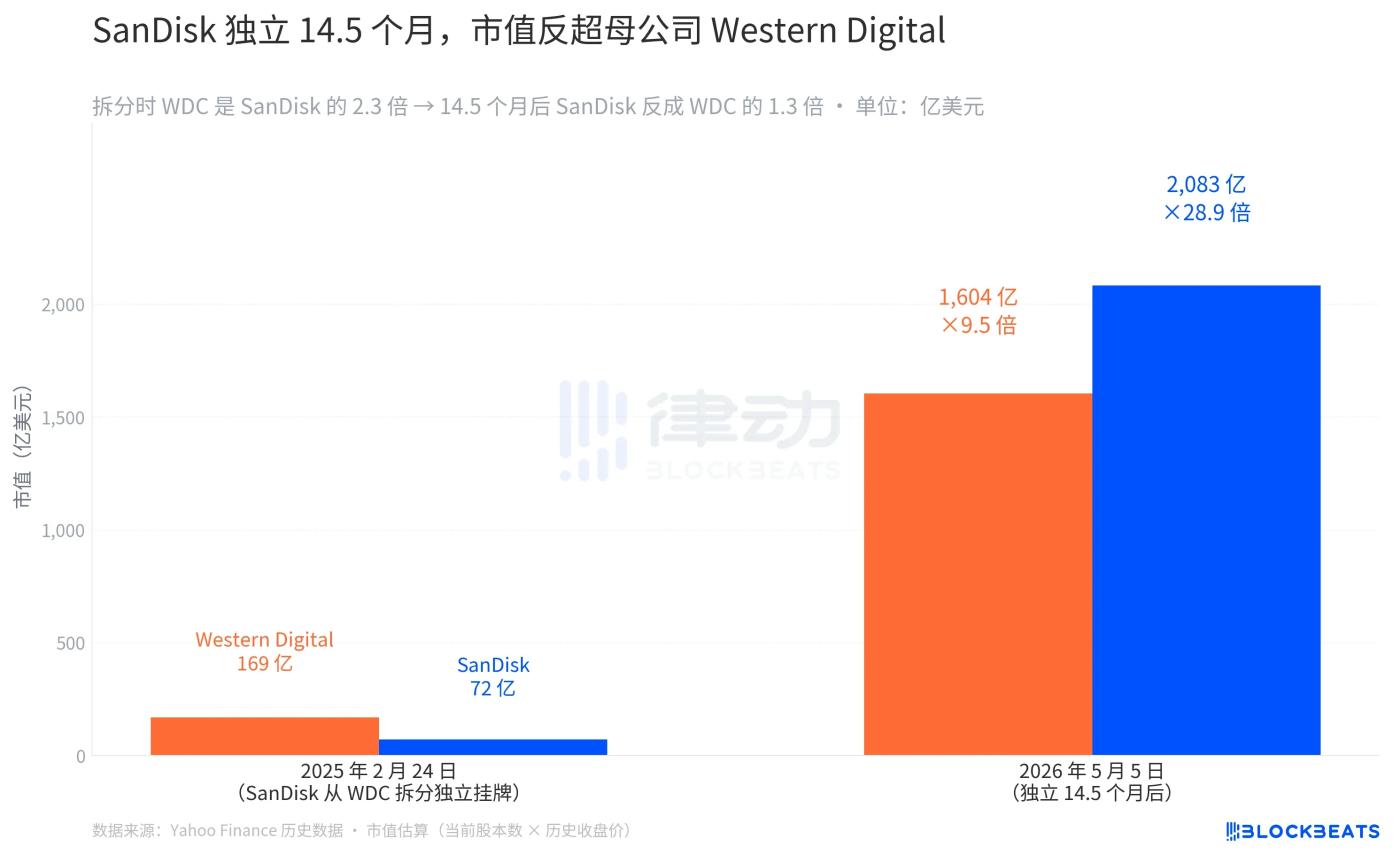

샌디스크는 2025년 2월 24일 웨스턴 디지털에서 분사하여 나스닥에 상장했습니다. 주가는 52달러로 시작하여 48.60달러로 마감했으며, 시총 약 72억 달러였습니다. 같은 날 웨스턴 디지털의 주가는 49.02달러로 마감하여 시총. 분사 당일 웨스턴 디지털의 시가총액은 샌디스크의 2.3배였습니다.

14.5개월 후, 샌디스크의 시총 2,083억 달러에 달했고, 웨스턴 디지털의 시가총액은 1,604억 달러였습니다. 이제 샌디스크는 웨스턴 디지털의 1.3배 시총 입니다. 이러한 역전 현상은 대기업 분사 역사상 매우 드문 사례입니다. 대부분의 분사 사례에서 자회사는 첫 해에는 투자자 관계를 재구축하는 데 시간을 보내고, 시총 모회사 수준에 도달하는 데는 보통 3~5년이 걸립니다. 하지만 샌디스크는 14.5개월 만에 이를 달성했습니다.

분사 시기가 완벽했다는 것이 그 이유로 제시되었습니다. 웨스턴 디지털이 2024년에 분사를 결정했을 당시, 그 이유는 "NAND와 HDD는 자본 순환 주기가 다르며, 분리된 사업 운영을 통해 보다 명확한 기업 가치를 평가할 수 있다"는 것이었습니다. 이러한 판단은 이후 시장에서 옳았음이 입증되었습니다. 독립 후 샌디스크는 NAND에만 집중했고, 이는 AI 데이터 센터의 기업용 SSD 수요 폭증과 시기적으로 일치했습니다. 웨스턴 디지털은 HDD에만 집중하여 클라우드 스토리지 아카이빙의 구조적 성장을 활용했습니다. 각 회사의 분사는 서로 다른 성공 사례를 보여줍니다. 만약 분사하지 않고 완전히 다른 공급 주기를 가진 두 업무 하나의 회사로 운영했다면, 자본 시장은 더 보수적인 기업 가치 배수로 회사를 평가했을 것입니다.

5월 4일, 번스타인은 샌디스크의 데이터센터 SSD 업무 전망이 밝아짐에 따라 목표 주가를 1,250달러에서 1,700달러로 상향 조정했습니다. 샌디스크의 재무 보고서에 따르면, 회사는 5건의 장기 계약을 체결하고 110억 달러의 금융 보증을 확보했으며, 2027 회계연도까지 전체 NAND 칩 생산량의 3분의 1 이상을 고객사가 선구매한 것으로 나타났습니다. 이는 전통적으로 원자재 순환 주기로 여겨져 온 분야에서 첨단 공정 웨이퍼 파운드리와 유사한 "장기 계약 + 고객 선구매" 구조를 보이는 최초의 사례입니다.

전반적으로 자금은 GPU에서 메모리로 이동하고 있습니다. 이번 투자 라운드의 진정한 핵심은 DRAM이며, HDD는 구조적인 마라톤과 같은 느린 속도로 발전하고 있습니다. 불과 15개월 전에 독립한 샌디스크는 NAND 데이터센터를 기반으로 모회사인 웨스턴 디지털을 시총 에서 넘어섰습니다.

5월 5일, 같은 거래일에 엔비디아는 1.03%, TSMC는 1.79% 하락했고, 샌디스크는 11.98% 상승했습니다. 모두 "AI 수혜 기업"임에도 불구하고, 시장은 이미 공급이 가장 부족한 분야가 어디인지를 명확히 보여주며 의견을 표명하고 있습니다.