비트코인 가격이 사상 최고치 대비 약 40% 하락했음에도 불구하고, 온체인 지표들이 사이클의 바닥에서나 볼 수 있는 매우 낮은 수준을 기록하고 있습니다. 이러한 하락폭은 과거 약세장에서 나타났던 75%~85% 하락폭보다 훨씬 적습니다.

현재 개인 투자자들의 큰 관심을 끌고 있는 6가지 핵심 지표가 모두 비슷한 신호를 보내고 있습니다. 이는 시장이 과도한 낙관론 없이 "재설정"되었으며, 장기 투자자들은 매도 대신 보유 포지션을 유지하고 있음을 시사합니다.

비트코인(BTC) 주간 차트와 200일 이동평균선. 출처: Tradingview

비트코인(BTC) 주간 차트와 200일 이동평균선. 출처: Tradingview비트코인 사이클: 항복은 하지만 붕괴는 아니다

가격과 추세 사이의 압력 수준을 측정하는 데 사용되는 세 가지 주요 지표가 모두 일치합니다.

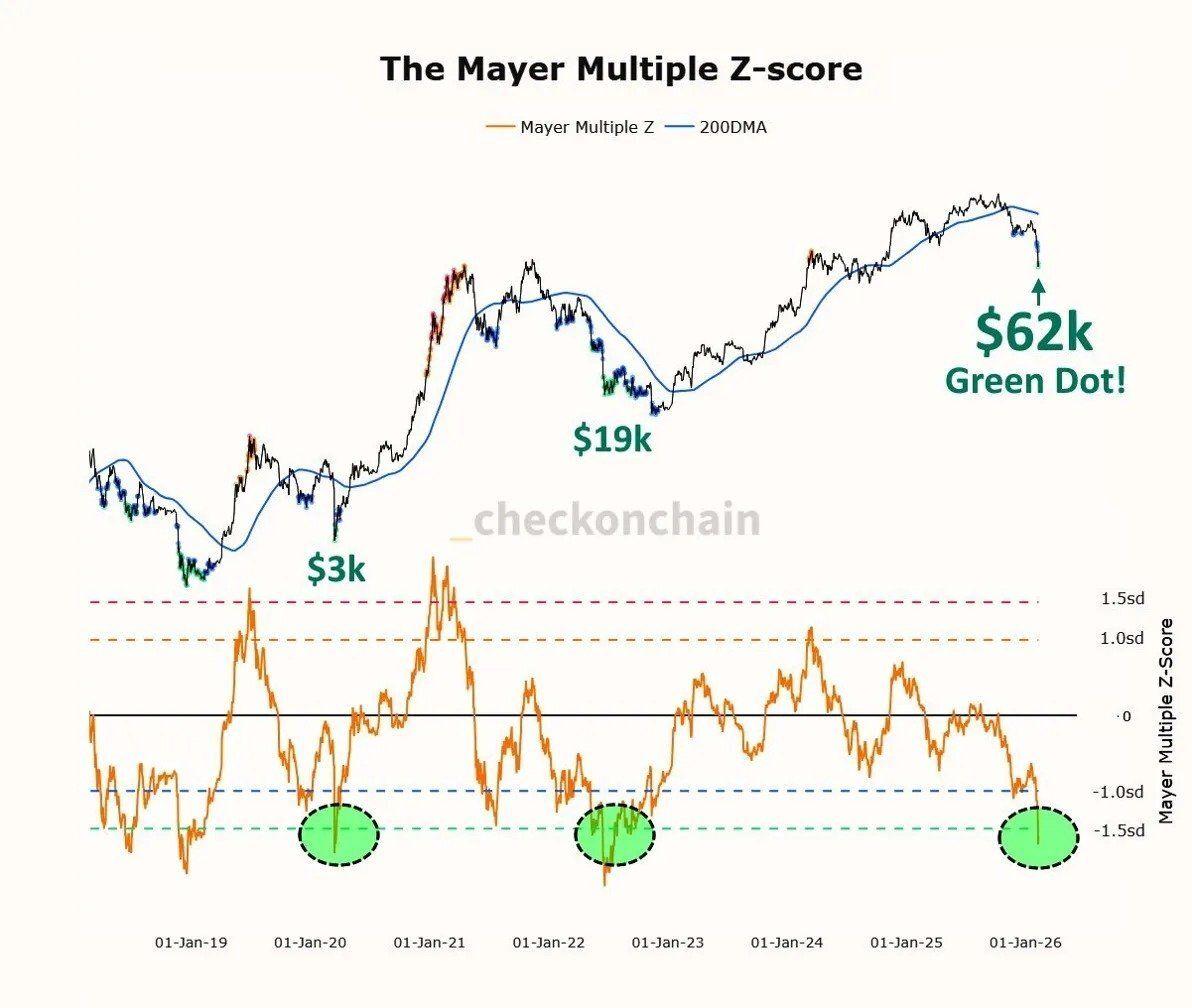

메이어 멀티플 Z-스코어는 비트코인(BTC) 가격을 200일 이동평균과 비교하는 지표입니다. 이 지수는 최근 약 -1.5 표준편차 수준까지 하락했는데, 이는 최근 과거에 두 번밖에 기록되지 않은 가격 범위입니다.

첫 번째는 2020년 3월, 가격이 약 3,000달러였을 때였습니다. 두 번째는 2022년 말FTX가 파산했을 때로, 당시 가격은 약 19,000달러였습니다. 이번에는 가격이 약 62,000달러까지 떨어졌습니다. 그 후 비트코인은 거의 80,000달러까지 회복했습니다.

메이어 다중 Z-점수. 출처: X/Michaël van de Poppe

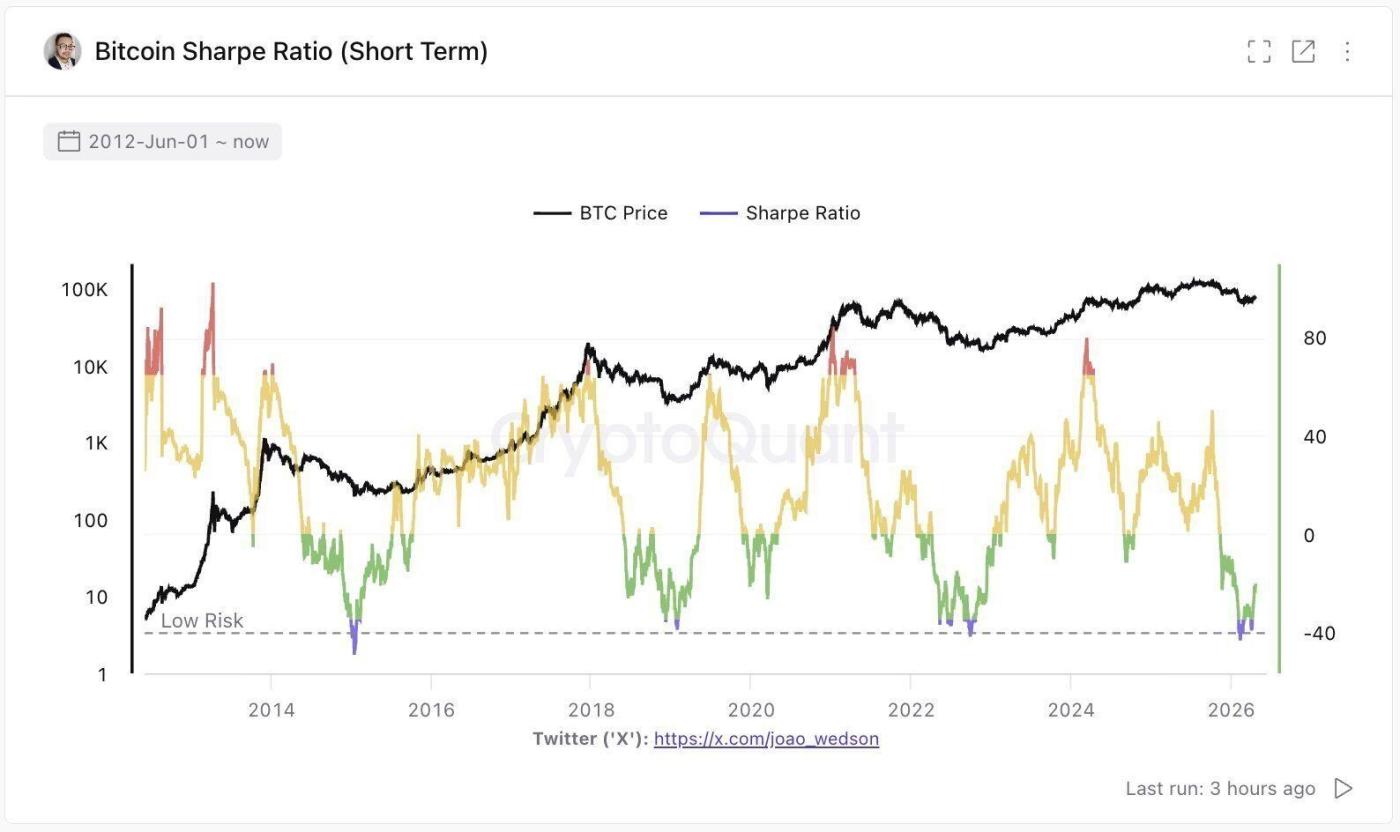

메이어 다중 Z-점수. 출처: X/Michaël van de Poppe비트코인의 샤프 비율 또한 이를 뒷받침합니다. 해당 지표는 "낮은 위험" 영역에 진입했습니다. 이러한 영역은 과거 2015년, 2019년, 2022년의 사이클 저점에서도 나타난 바 있습니다.

과거에 이 신호가 나타날 때마다 일반적으로 급격한 가격 상승을 예고했지만, 반복 횟수는 적었습니다.

In The Cryptoverse의 데이터에 따르면 손실을 경험하는 공급량 비율이 거의 39%까지 증가했습니다. 이 수준은 일반적으로 약세장 말기에 나타나는 현상으로, 현재처럼 가격이 여전히 10만 달러 이상일 때는 드물게 발생합니다. 가격과 보유자가 겪는 "고통" 사이의 격차가 이번 사이클에서 가장 두드러진 특징입니다.

비트코인의 샤프 비율. 출처: X

비트코인의 샤프 비율. 출처: X비트코인의 200주 이동평균선이 네 번째 확인 신호입니다. 이 지표는 이전 모든 사이클에서 일관되게 "바닥" 역할을 해왔습니다. 2018년에는 약간 돌파되었고, 2020년과 2022년에는 캔들 심지에 의해서만 살짝 돌파되었습니다. 이번에는 200주 이동평균선이 완전히 하향 돌파되지는 않았지만, 접촉 후 지지되었습니다.

비트코인 사이클에는 환희의 정점이 없습니다.

이번에는 이전 주기처럼 흥분의 절정이 없었기 때문에 항복 신호가 특히 주목할 만합니다.

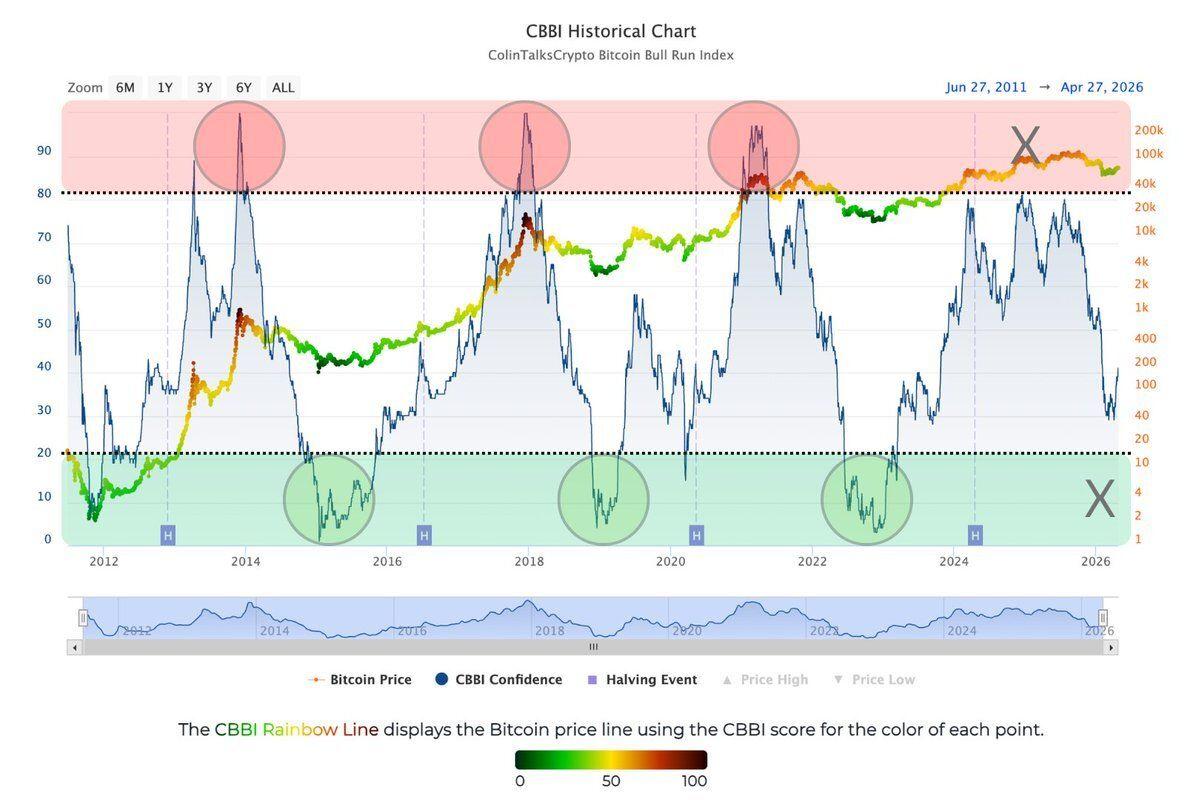

CBBI 비트코인 강세장 지표는 여러 주기적 지표를 결합한 것입니다. 이 복합 지표는 최근 상승장에서 80 이상의 위험 구간을 돌파한 적이 없습니다. 2013년, 2017년, 2021년과 같은 이전 강세장에서는 모두 이 수준에 도달했던 것이 분명합니다. 현재 차트에는 이러한 신호 누락을 나타내는 "X" 표시가 되어 있습니다.

CBBI의 역사적 차트. 출처: X

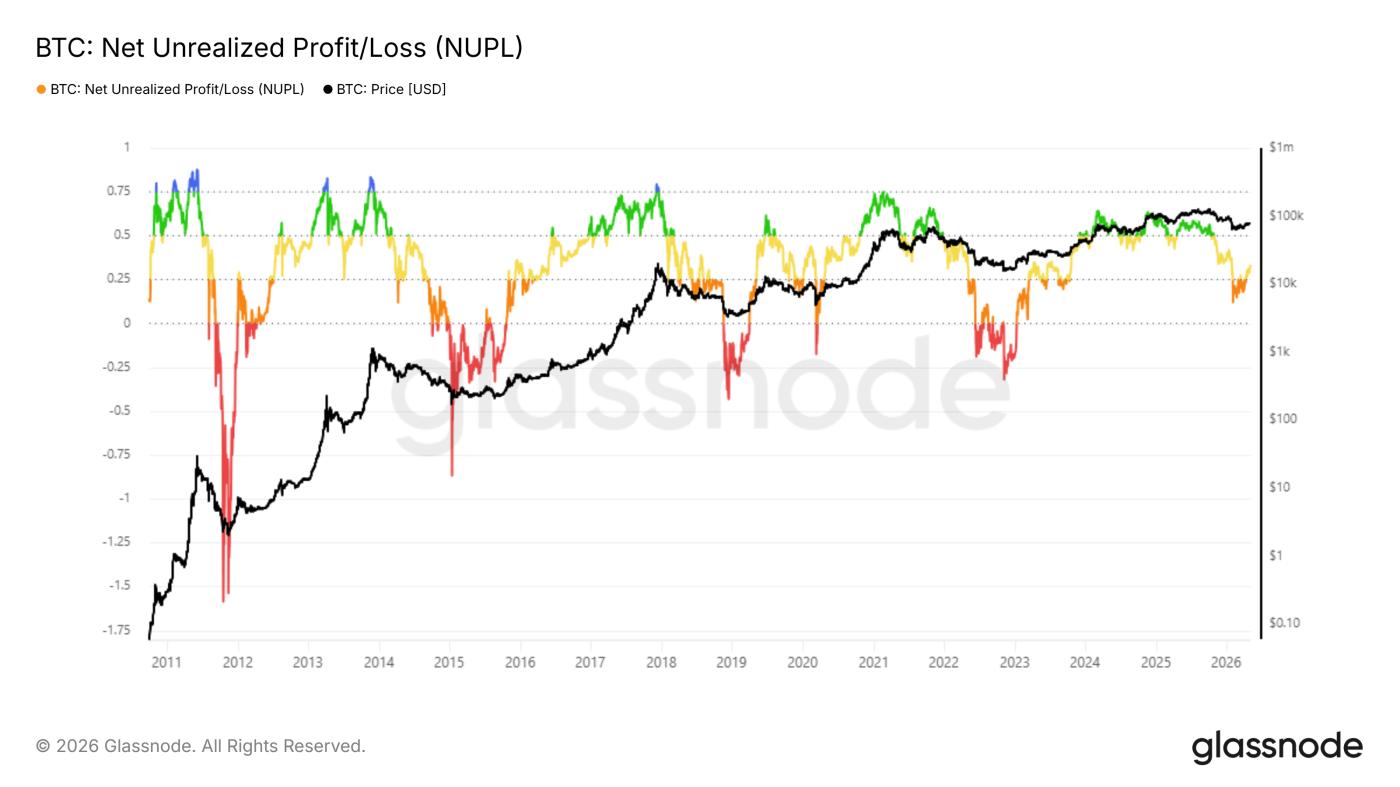

CBBI의 역사적 차트. 출처: XGlassnode의 순미실현손익(NUPL) 데이터도 비슷한 양상을 보여줍니다. 이 지표는 시장 심리를 파란색(낙관)부터 빨간색(포기)까지 분류합니다. 2024년부터 2026년까지의 확장 국면은 녹색(믿음) 영역에만 잠깐 머물렀을 뿐, 파란색 영역을 한 번도 넘지 않았습니다.

따라서 시장은 일반적으로 가격 정점에 도달할 때 나타나는 "집단 탐욕" 수준에 이르지 않았습니다. 그 후 NUPL은 점차 하락하여 주황색 영역으로 이동했는데, 이는 일반적으로 약세장이나 바닥을 다지기 직전의 시장 상황과 관련이 있습니다.

이 차트는 2018년과 2022년에 일어났던 일과 상당히 유사한 방향을 따르고 있지만, 당시 비트코인의 시장 가격은 지금과는 매우 달랐습니다.

BTC NUPL. 출처: Glassnode

BTC NUPL. 출처: Glassnode장기 투자자들은 매도할 의사가 없다.

가장 특이한 신호는 장기 투자자들의 행동에서 나타납니다.

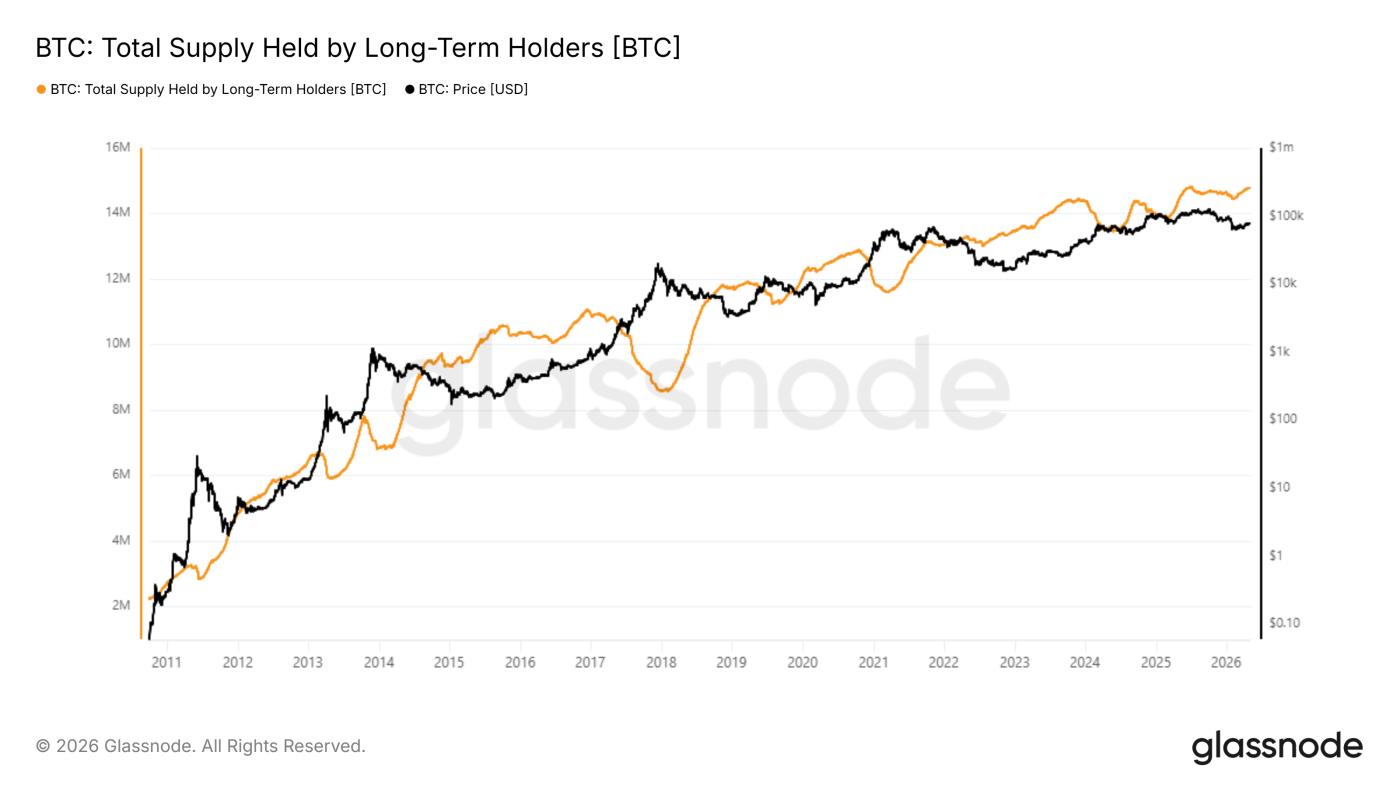

글래스노드는 장기 보유자(LTH)를 최소 155일 동안 코인을 보유한 지갑으로 정의합니다. 이전의 모든 주기에서 이 그룹은 일반적으로 가격 정점에서 대량으로 코인을 매도했습니다. 새로운 구매자들이 기존 코인 공급량을 흡수하면서 LTH의 공급량은 감소했습니다. 이러한 패턴은 2014년, 2018년, 2021년에 분명하게 반복되었습니다.

장기 보유자들이 보유한 총 BTC 수량. 출처: Glassnode

장기 보유자들이 보유한 총 BTC 수량. 출처: Glassnode하지만 이번 사이클은 다릅니다. LTH 공급량은 2024년에 소폭 감소했지만, 이후 빠르게 1450만 BTC를 넘어 사상 최고치를 경신했습니다. 장기 보유자들은 현재 강한 확신을 갖고 있으며, 가격은 200주 이동평균선보다 훨씬 높은 수준을 유지하고 있습니다.

이러한 움직임은 두 가지 방식으로 해석될 수 있습니다. 긍정적인 관점에서는 장기 투자자들이 여전히 더 높은 가격 정점을 기다리고 있다는 것을 시사합니다. 그러나 구조적인 관점에서는 장기 투자 자산(LTH)의 구성이 이제 ETF 콜드 스토리지, 국가 외환보유고, 그리고 시장 주기와 무관한 목표를 가진 기업 펀드 등을 포함하도록 변화했다는 것을 나타냅니다.

어떻게 해석하든 이러한 요인들은 전통적인 경기 순환 주기가 깨졌다는 가설을 뒷받침합니다. 그리고 이러한 요인들 중 어느 하나만으로는 가격이 현재 수준에서 계속해서 급격하게 하락하는 이유를 설명할 수 없습니다.

비대칭적인 전투.

6개의 온체인 차트를 동시에 관찰했을 때, 다소 특이한 시장 양상이 나타납니다. 가격 기반 지표 3개 모두에서 강력한 매도 신호가 나타나고 있습니다.

한편, 투자 심리 측면에서는 급격한 상승세 조짐이 보이지 않습니다. 또한, 일반적으로 최고점에 도달했을 때 매도하는 투자자들이 이번에는 시장에 매물을 내놓지 않고 있습니다.

이 세 가지 요소가 모두 시장에 동시에 나타나는 경우는 드뭅니다.

현재 가장 간단한 가설은 비트코인이 이전에 나타났던 과열된 최고점 없이 온체인에서 급격한 조정을 겪었다는 것입니다. 동시에, 매도 가능성이 가장 높은 투자자들이 아직 매도하지 않았다는 점도 시사합니다.

역사를 보면 이러한 모든 요소가 한데 모이면 시장은 상승세를 보이는 경향이 있습니다.

물론 반론도 있습니다. 4년 주기 모델이 정말로 변했다면, 이전 주기의 바닥 형성 신호는 더 이상 예전만큼 효과적이지 않을 수도 있습니다.

마이어 Z 비율, 샤프 비율 및 기타 "매도" 지표는 시장 심리의 반복적인 패턴을 반영하기 때문에 종종 좋은 매수 구간을 알려주는 신호로 작용합니다. 그러나 새로운 사이클의 구조가 이전과 다르다면 이러한 신호의 예측 정확도는 예전만큼 높지 않을 수 있습니다.

하지만 장기적인 관점에서 보면 현재 온체인 상황은 여전히 비대칭적인 양상을 보입니다. 가격은 아직 사이클 최고점 아래에 있지만 200주 이동평균선 위에 머물러 있습니다.

보유자들의 신뢰는 여전히 강하며, 역사적으로 보기 드문 매수 신호가 동시에 나타났습니다. 이번 사이클이 또 다른 가격 급등으로 이어질지, 아니면 장기적인 횡보 국면에 진입할지는 알 수 없지만, 현재 데이터는 매우 주목할 만합니다. 이는 비트코인이 수년 만에 기록한 가장 명확한 온체인 바닥 형성 신호입니다.