저자: Changan I Biteye 콘텐츠 팀

지난 11월, 저스틴 선 (Justin Sun) 다음과 같은 트윗을 올렸습니다.

이 말을 단순히 듣기 좋은 슬로건이 아니라 업계의 판단으로 받아들인다면, 나중에 다음과 같은 사실을 알게 될 것입니다.

이 세 가지 선은 AI 기반 시장 트렌드에서 거의 가장 현실적인 수익 경로를 나타냅니다.

만약 제가 그 트윗이 나온 후에 미국 창고 관련 주식을 샀다면, 오늘날 결과는 어떻게 되었을까요?

마이크론: +214%

시게이트: +180%

웨스턴 디지털: +190%

• 샌디스크: +552%

본 논문은 다음 세 가지 관점에서 분석될 것입니다.

인공지능(AI)은 왜 처음에는 반도체 산업에 이익을 가져다주고, 그 다음에는 에너지 병목 현상을 해소하며, 장기적으로는 스토리지 수요를 증가시킬까요? 이러한 구조적 변화 속에서 이미 승자로 떠오른 자산은 무엇일까요?

I. 칩: AI 붐에서 가장 먼저 나타나는 것은 이야기가 아니라 명령이다.

인공지능 산업은 애플리케이션 계층이 아닌, 기초 해시레이트 수준에서 먼저 불붙었습니다.

대규모 모델 학습, 일상적인 추론, 에이전트 호출 또는 멀티모달 처리 등 무엇이든 간에 첫 번째 단계는 연산을 실행하는 것이며, 이러한 모든 연산은 궁극적으로 GPU, HBM, 고속 인터커넥트 및 고급 제조 공정에 의존합니다.

다시 말해, 인공지능에 대한 수요 증가는 후속 단계로 먼저 전달되는 것이 아니라, 더욱 직접적인 현실로 나타날 것입니다.

우리는 더 많은 칩, 더 강력한 칩, 그리고 더 높은 대역폭을 가진 칩이 필요합니다.

이러한 이유로 인공지능에 대한 수요는 반도체 산업에 가장 먼저 반영됩니다.

업계 데이터는 이를 명확히 보여줍니다. 엔비디아의 매출은 2026 회계연도에 전년 대비 65% 증가했으며, 이는 고성능 해시레이트 칩에 대한 수요가 여전히 강세를 보이고 있음을 나타냅니다.

🌟 이 분야에는 어떤 자산이 있나요?

핵심 해시레이트 계층: NVIDIA(NVDA), AMD, Broadcom(AVGO), TSMC(TSM)

국내 해시레이트 분야 주요 업체로는 Hygon Information( 688041.SH ), Cambricon( 688256.SH ) 등이 있습니다. 그중 Hygon Information은 중국 내 x86 서버 CPU 시장을 선도하는 기업 중 하나로, 2024년 매출이 91억 6,200만 위안에 달해 전년 대비 52.4% 증가했습니다.

반도체 장비 부문에는 ASML, Applied Materials(AMAT), Lam Research(LRCX)가 있습니다. ASML의 미국 예탁증권(ADR) 가격은 2026년 초에 이미 역대 신고점 경신했으며, 1월 2일 하루 만에 8% 이상 상승했고, 연초 대비 27% 상승했습니다. Lam Research의 연초 대비 상승률은 30%에 달하며, Applied Materials의 연초 대비 상승률은 28%입니다. 이 세 반도체 장비 대기업의 주가는 모두 S&P 500 지수를 크게 상회하는 성과를 보였습니다.

🌟 지난 한 해 동안의 성과

반도체 업계는 인공지능(AI) 붐 속에서 가장 먼저 도약하여 가장 큰 폭의 상승세를 보였습니다. 선두주자인 엔비디아는 2023년 초 이후 누적 상승률이 1000%를 넘어섰습니다. 반도체 장비 업계는 2026년 초에도 계속해서 최고치를 경신했으며, 전반적인 추세는 여전히 강세를 유지하고 있습니다. 씨티그룹의 연구 보고서에 따르면 글로벌 반도체 장비 시장은 "2단계 불장(Bull market)"에 진입할 것으로 예상되며, ASML, 램 리서치, 어플라이드 머티리얼즈가 2026년 유망한 반도체 주식으로 꼽히고 있습니다.

II. 에너지: AI 규모가 커짐에 따라 병목 현상은 칩에서 전력으로 옮겨갑니다.

칩이 아무리 많더라도 전원이 없으면 작동하지 않습니다.

칩 구매는 시작에 불과합니다. 대규모 모델, 데이터 센터 및 추론 서비스의 장기적인 운영에는 지속적인 전력 공급과 추가적인 열 방출 및 냉각 부하가 필요합니다. 기존 데이터 센터 랙의 전력 소비량은 일반적으로 5~15킬로와트인 반면, AI 데이터 센터는 50~100킬로와트로 크게 증가하여 전력 소비량과 열 방출 부담이 완전히 다른 차원에 있습니다. 올해 국제에너지기구(IEA)의 분석에 따르면 데이터 센터의 전력 소비량은 2030년까지 약 945테라와트시(TWh)로 증가할 것으로 예상되며, 이는 현재 수준의 약 두 배에 해당하며 AI가 주요 원동력이 될 것입니다. 미국 에너지부 또한 데이터 센터의 전력 수요 증가가 지역 전력망에 상당한 부담을 주고 있다고 명시적으로 밝혔습니다.

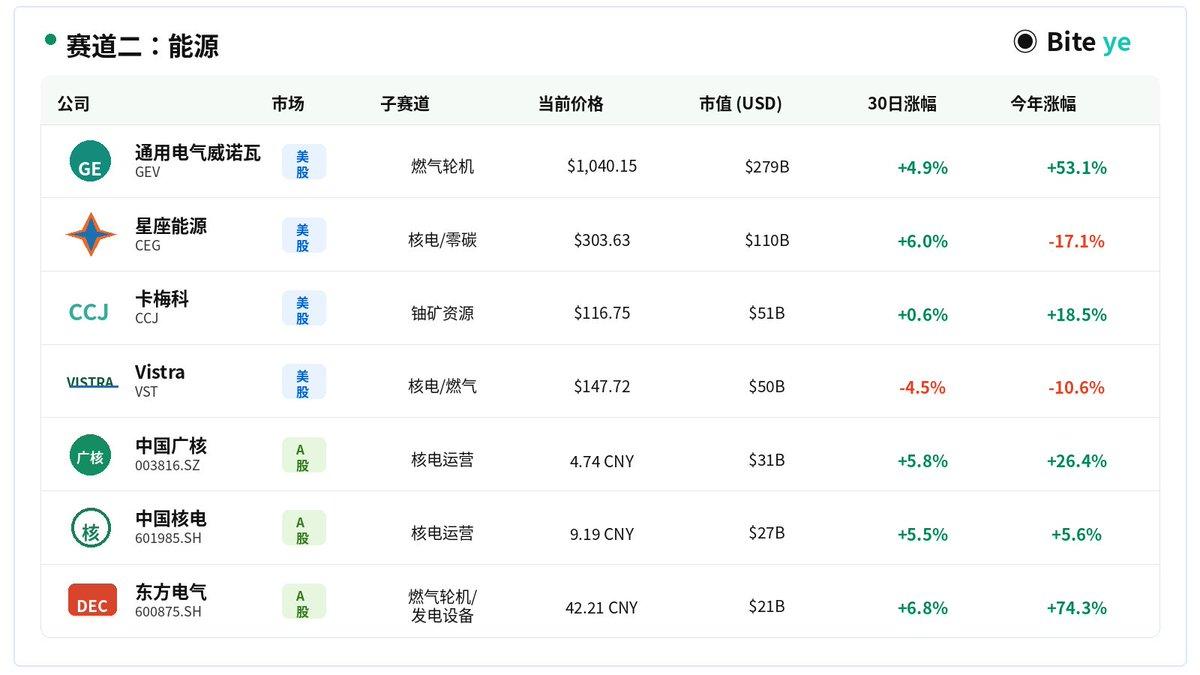

🌟 이 분야에는 어떤 자산이 있나요?

가스 터빈: GE 버노바(GEV): 가스 터빈 수주량이 급증하여 2025년 총 수주액이 590억 달러에 달하고, 수주 잔고는 1,500억 달러로 증가할 것으로 예상됩니다. 경영진은 2026년 매출 전망치를 440억~450억 달러로 상향 조정했습니다.

독립 발전 사업자: 컨스텔레이션 에너지(CEG): 미국 최대의 탄소 중립 발전 사업자로, 원자력 발전 자산에 대해 기술 대기업들과 장기 전력 구매 계약을 직접 체결하고 있습니다. 비스트라(VST): 원자력 및 가스 발전 자산을 모두 보유하고 있으며, 2026년 EBITDA 중간값은 2025년 대비 약 30% 증가할 것으로 예상됩니다.

우라늄 자원: 카메코(CCJ): 세계 최대 상장 우라늄 채굴 기업이자 원자력 발전 재가동의 수혜를 받는 상위 기업입니다.

🌟 지난 한 해 동안의 성과

GE 버노바(GE Vernova)의 주가는 지난 1년 동안 167% 상승했습니다. 52주 최저가는 408달러였고, 최고가는 1,181달러로 거의 두 배 가까이 올랐습니다. 컨스텔레이션 에너지(Constellation Energy)는 2025년에 역대 신고점 기록한 후 규제 문제로 약 28% 하락했고, 현재는 상대적으로 낮은 수준입니다. 비스트라(Vistra)는 데이터 센터용 장기 전력 계약 체결이 계속되면서 전반적인 견조한 흐름을 유지하고 있습니다. 에너지 부문 전체는 전통적인 방어 포지션 에서 AI 인프라의 핵심 수혜자로 재평가되고 있습니다.

III. 수납: 가장 쉽게 간과되는 부분이지만 장기적으로는 큰 도움이 될 것입니다.

스토리지 활용의 핵심 논리는 간단합니다. AI는 일회성 호출이 아니라, 데이터를 지속적으로 처리하고 축적하며 호출하는 시스템이기 때문입니다.

학습에는 대량 의 데이터를 읽어야 하며, 학습 과정 중에 체크포인트를 저장해야 합니다. 추론에는 모델 조정 및 캐싱이 필요합니다. RAG와 에이전트는 또한 지식 기반, 로그 및 메모리를 지속적으로 읽어야 합니다.

이런 식으로 AI는 단순히 "더 많은 데이터"를 제공하는 것뿐만 아니라 다음과 같은 이점도 제공합니다.

• 데이터 읽기 및 쓰기 빈도 증가

• 더욱 실시간 호출 가능

• 더욱 복잡한 관리

• 마이그레이션 및 캐싱에 대한 압력 증가

장기적으로 볼 때, GPU 가격이 비쌀수록 유휴 상태로 둘 수 있는 시간이 줄어듭니다. 따라서 업계는 해시레이트 에 데이터를 더 빠르고 안정적으로 전송하는 방법에 더욱 집중할 것입니다.

다시 말해, 인공지능이 발전할수록 스토리지는 단순히 "데이터 저장소"에 그치는 것이 아니라, 전체 인공지능 시스템의 지속적인 운영을 보장하는 데이터 기반으로 자리매김하게 됩니다.

🌟이 분야에는 어떤 자산이 있나요?

메모리 칩 제조업체: SK하이닉스(000660.KS), 삼성전자(005930.KS), 마이크론테크놀로지(MU)

NAND/SSD/HDD 제조업체: SanDisk(SNDK), Seagate(STX), Western Digital(WDC)

국내 스토리지 설계 회사로는 GigaDevice, ProLogium Technology, Dongxin Technology, Beijing Junzheng, Montage Technology 등이 있으며, 스토리지 모듈 제조업체로는 Demingli, Shannon Semiconductor, Jiangbolong 등이 있습니다.

🌟 지난 한 해 동안의 성과

2026년 이후 스토리지 부문은 AI 산업 사슬에서 가장 강력한 분야 중 하나로 자리매김했습니다. 미국 증시에서 AI 인프라 투자와 고용량 스토리지 수요에 힘입어 Seagate, SanDisk, Western Digital은 올해 모두 상당한 상승세를 보였습니다. 로이터 통신은 4월 말 Seagate와 Western Digital의 주가가 올해 두 배 이상 상승했고, SanDisk는 약 350% 급등했다고 보도했습니다. 스토리지 칩 제조업체들도 강세를 보였는데, Micron은 올해 큰 폭의 상승세를 기록했고, SK Hynix는 HBM 부족 현상과 주요 제조업체 간의 생산 능력 경쟁 심화 속에서 1분기 매출이 전년 동기 대비 198%, 영업이익이 406% 증가하며 수익성을 더욱 강화했습니다.

결론적으로, 반도체 가격이 가장 먼저 급등했고, 그 다음으로 전기, 마지막으로 저장 장치 가격이 급등했습니다.

인공지능 실현의 첫 번째 물결은 칩에서 비롯되었고, 두 번째 병목 현상은 에너지였으며, 세 번째이자 장기적인 수혜자는 저장 장치입니다.

논리적으로 옳다고 해서 반드시 편안한 진입 시점을 보장하는 것은 아닙니다. 구조적인 기회는 존재하지만, 그렇다고 해서 높은 가격을 맹목적으로 쫓아갈 필요는 없습니다.

진정으로 가치 있는 것은 그 자체의 흥분이 아니라, 업계 내에서 자신의 위치입니다.

면책 조항: 위 내용은 단순히 해당 산업 분야에 대한 개요이며 투자 조언을 구성하는 것은 아닙니다. 특히 일부 주식은 2026년 이후 매우 큰 폭의 가격 상승을 보였으므로, 합리적인 논리만으로는 적절한 진입 시점을 판단할 수 없습니다.