극심한 변동성에도 불구하고, 비트코인은 선진국 전반에 걸쳐 인플레이션으로 인해 전통적인 연금의 구매력이 약화되는 상황에서 은퇴 계획을 위한 혁신적인 대안으로 떠오르고 있습니다. 지난 4년간 비트코인 가격은 166.7% 상승했습니다.

그렇다면 비트코인(BTC) 으로 은퇴하는 것이 여전히 가능할까요? 이는 항상 가격 추이에 달려 있습니다. 주요 은행들의 전망, 은퇴에 필요한 비트코인(BTC) 규모, 그리고 5년 계획의 위험성을 살펴보겠습니다.

향후 몇 년 안에 은퇴하려면 비트코인이 얼마나 필요할까요?

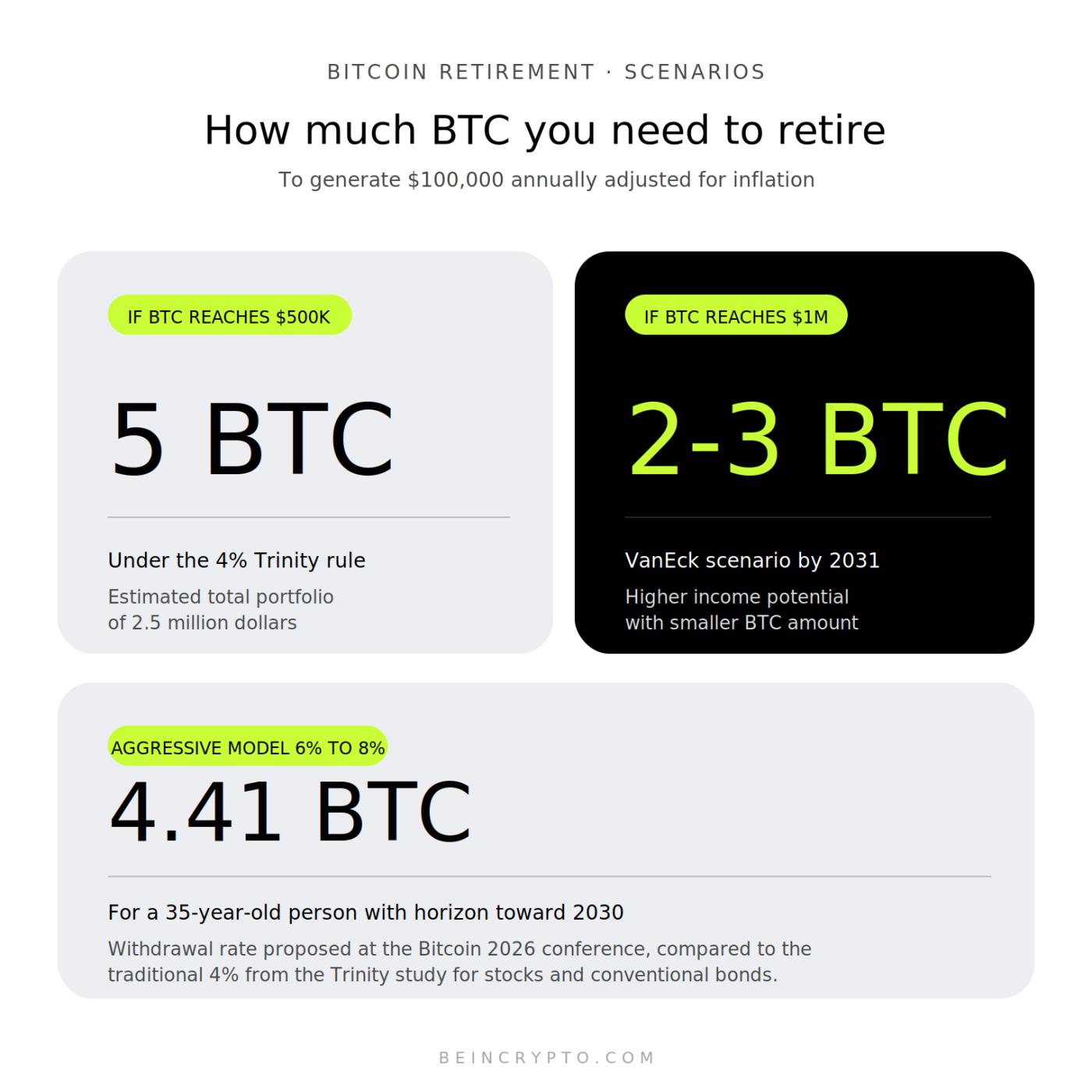

향후 5년 안에 비트코인으로 은퇴하려면 투자자는 자산 가격과 인출 규칙에 따라 2~5 비트코인(BTC) 필요할 것으로 예상됩니다. 이러한 예상치는 인플레이션을 고려하여 연간 10만 달러의 수익을 창출하기 위한 표준 포트폴리오 계산을 기반으로 합니다.

가장 많이 논의되는 전망은 밴엑(VanEck)에서 나왔습니다. 이 회사의 디지털 자산 연구 책임자인 매튜 시겔은 최근 비트코인이 2031년까지 100만 달러에 도달할 수 있다고 밝혔습니다. 그는 이를 인구 통계학적 추세와 지속적인 기관 투자에 힘입은 기본 시나리오라고 설명했습니다.

다른 은행들은 보다 보수적이지만 여전히 낙관적인 전망을 내놓고 있습니다. 스탠다드차타드, 번스타인, 펀드스트랫은 2026년 말까지 해당 자산의 가치를 12만 달러에서 25만 달러 사이로 예상합니다. 장기적으로는 마이클 세일러가 100만 달러를 , ARK Invest의 캐시 우드는 2030년까지 120만 달러를 전망하고 있습니다 .

트리니티 연구의 4% 법칙은 계산의 초기 기준으로 사용됩니다. 전통적인 포트폴리오에 적용하면 연간 10만 달러의 수익을 목표로 하는 투자자는 약 250만 달러를 축적해야 합니다.

만약 비트코인 가격이 2030년까지 50만 달러에 도달한다면, 5 비트코인(BTC) 만으로도 그 정도의 수익을 창출할 수 있을 것이다.

비트코인 2026 컨퍼런스에서 논의된 보다 공격적인 모델들은 비트코인의 가치 상승 잠재력을 고려할 때, 비트코인 인출률을 6%에서 8%로 예상합니다.

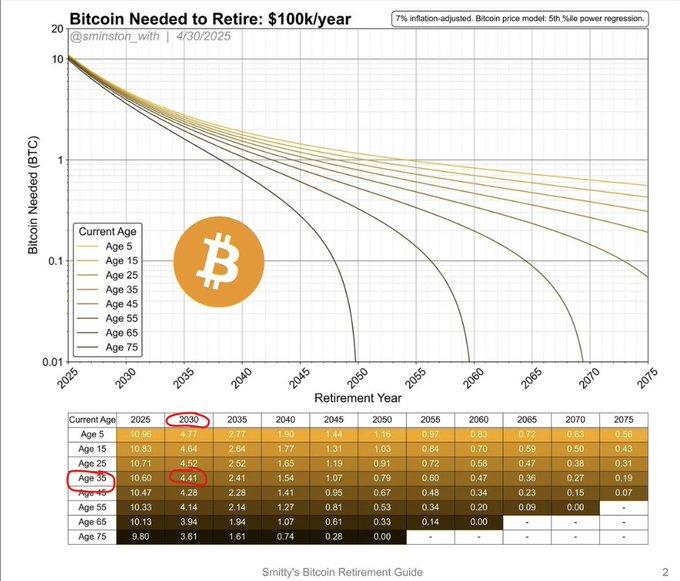

이 시나리오에 따르면, 35세인 사람은 2030년까지 인플레이션을 고려하여 연간 10만 달러를 벌기 위해 단 4.41 비트코인(BTC) 만 필요할 수 있습니다.

특수 도구를 사용하면 개인 맞춤형 계산이 가능합니다. Unchained의 비트코인 은퇴 계산기나 Bitcoin Well과 같은 계산기를 사용하면 사용자는 월별 납입액, 예상 인플레이션, 그리고 정의된 기간 동안의 다양한 자산 성장률을 반영한 시나리오를 시뮬레이션할 수 있습니다.

인플레이션을 고려하여 10만 달러를 인출하고 벌어들이는 데 필요한 비트코인 금액. 출처: X/@DBATTAGLIAYtube

인플레이션을 고려하여 10만 달러를 인출하고 벌어들이는 데 필요한 비트코인 금액. 출처: X/@DBATTAGLIAYtube연기금들이 비트코인에 대한 투자를 가속화하고 있다

기관 투자자들의 비트코인 도입은 비트코인 기반 퇴직연금에 대한 낙관적인 전망을 가속화하고 있습니다. 뉴욕주 공무원 퇴직연금 과 텍사스주 교사 연금 기금과 같은 기관들은 최근 비트코인에 대한 간접적인 노출의 지표로 Strategy(구 MicroStrategy)의 투자 비중을 늘렸습니다.

다른 공공 기금들도 동일한 전략적 경로를 따랐습니다. 오하이오, 캘리포니아(캘리포니아 공무원 연금 시스템(CalPERS)을 통해), 루이지애나 주의 연금 계획은 최근 보고서에서 유사한 위험 노출을 드러냈습니다.

일부 투자자들은 최근 마이크로스트래티지의 주가 변동성으로 인해 일시적인 손실을 입었지만, 중장기적인 관점에서 포지션을 유지하고 있습니다.

이러한 추세는 명확한 변곡점을 나타냅니다. 비트코인은 개인 투자자를 위한 순전히 투기적인 자산에서 벗어나 엄격한 규제 하에 기관 퇴직연금 계획에 공식적으로 통합됩니다.

미국에서는 401(k) 및 IRA 계좌에서 비트코인 사용을 허용하는 규정으로 인해 수조 달러에 달하는 퇴직 저축에 대한 접근성이 확대되었습니다.

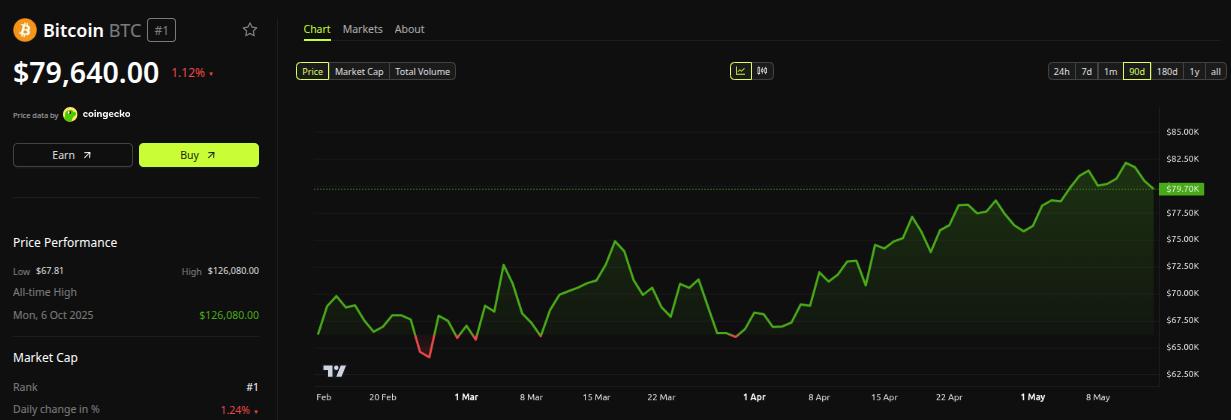

비트코인(비트코인(BTC)) 가격 변동 추이 - 90일. 출처: 비인크립토(BeInCrypto)

비트코인(비트코인(BTC)) 가격 변동 추이 - 90일. 출처: 비인크립토(BeInCrypto)이번 통합은 장기적으로 중요한 의미를 지닙니다. 공공 연기금은 자본 배분할 때 20~30년의 장기적인 관점과 엄격한 승인 절차를 거칩니다. 이러한 제도적 결정 자체만으로도 개별적인 기술적 분석으로는 결코 재현할 수 없는 질적인 타당성을 제공합니다.

2030년까지 비트코인으로 은퇴하는 데에는 어떤 위험이 있을까요?

기관 투자자들의 옵티미즘(Optimism) 에도 불구하고, 2030년까지 비트코인만으로 은퇴하는 것은 상당한 위험을 수반합니다. 비트코인은 이전 투자 주기에서 70% 이상 하락하는 등 변동성이 매우 높아, 매달 고정된 금액을 투자해야 하는 전통적인 은퇴 계획의 안정성과 양립하기 어렵습니다.

일부 분석가들은 숏 으로 추가적인 변동성이 있을 것으로 예상합니다. 피터 브란트는 새로운 지속적인 상승 사이클이 시작되기 전인 2026년 9월과 10월 사이에 투자하기 좋은 최저점이 나타날 가능성이 있다고 전망합니다.

이러한 분석은 당시 스탠다드차타드 은행에 재직 중이던 제프리 켄드릭이 올해 1분기에 제기했던 경고와 일맥상통합니다.

분산 투자는 전통적인 금융 전문가들 사이에서 공통적으로 권장되는 사항입니다.

모틀리 풀(The Motley Fool)과 같은 매체에서는 은퇴를 앞둔 투자자들이 전체 포트폴리오의 1%에서 5%를 넘지 않는 범위 내에서 비트코인에 투자해야 한다고 제안합니다 . 투자 비율은 개인의 위험 감수 성향과 투자 가능 기간에 따라 달라집니다.

노출 위험을 줄이기 위한 구체적인 전략들이 존재합니다.

- 존버(HODL) 방식은 자산을 매도하지 않고 장기간 보유하는 것을 의미합니다.

- 비트코인 담보 대출은 포지션을 청산하지 않고 유동성을 확보하고 세금을 회피할 수 있도록 해줍니다.

- 유연한 비율 인출 방식은 자산의 연간 변동률에 따라 인출 금액을 조정합니다.

마지막으로 중요한 요소는 실제 투자 기간입니다. 5년에서 10년 후를 내다보고 투자하는 사람들은 즉각적인 유동성이 필요한 사람들보다 변동성을 감당할 여유가 더 큽니다.

보편적인 암호화폐 투자 원칙은 여전히 유효합니다. 감당할 수 있는 손실액 이상으로 투자하지 마십시오.