비트코인(BTC)이 과거 최고점을 형성했던 주기적인 패턴에서 벗어나고 있습니다. 온체인 데이터에 따르면, BTC가 8만 1천 달러를 돌파했음에도 불구하고 과거 시장 최고점을 경고했던 지표들이 더 이상 아무런 반응을 보이지 않고 있습니다.

MVRV Z-스코어, 거래소 잔액, 현물 ETF의 비트코인 보유량 모두 전형적인 사이클 종료 국면 에 진입하기보다는 구조적 변화가 진행 중임을 시사합니다. 개인 투자자들의 신호는 여전히 미온적이지만, 기관 투자자들은 지속적으로 사상 최고 수준으로 공격적인 매수세를 보이고 있습니다.

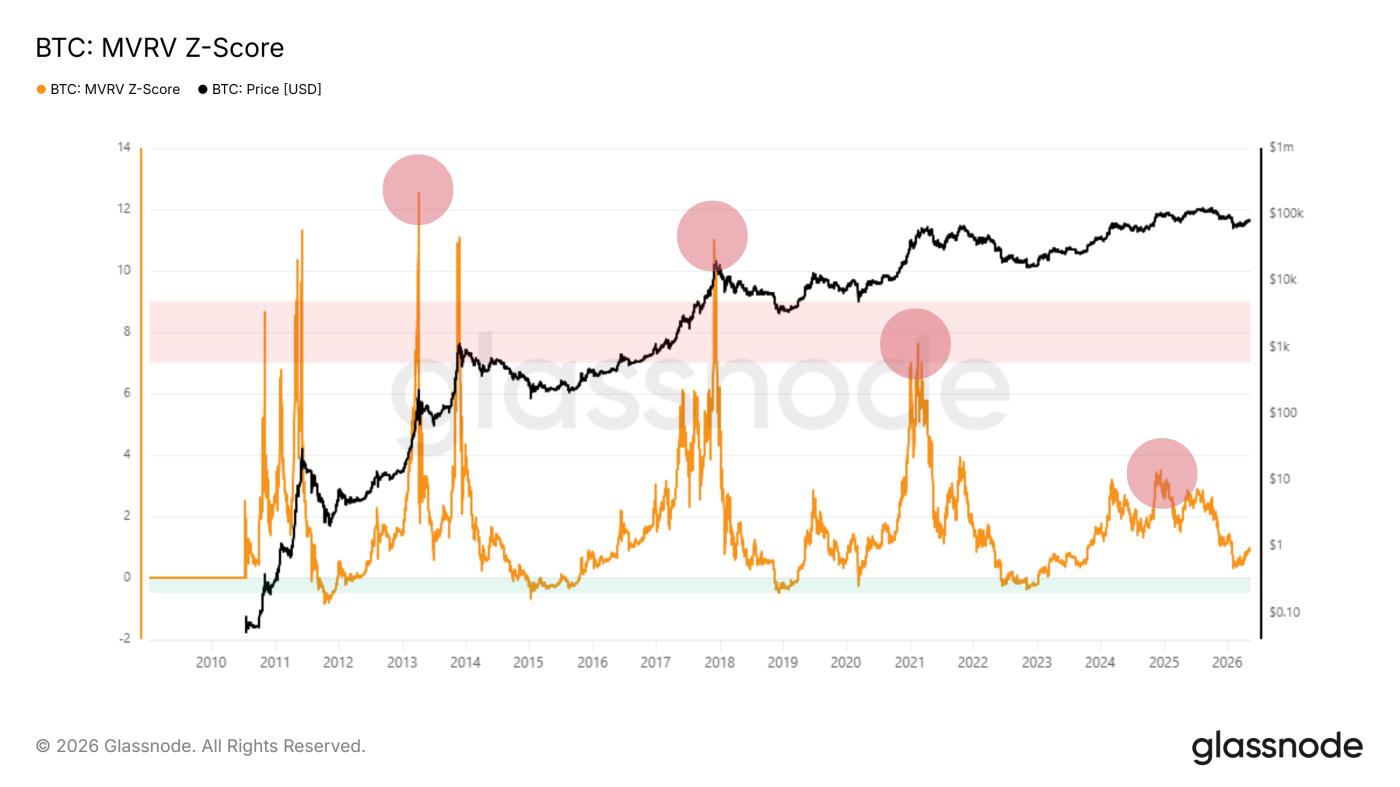

비트코인 사이클: MVRV Z-점수 지표가 더 이상 예전처럼 작동하지 않습니다.

MVRV Z-점수는 비트코인의 시장 가치와 실제 가치 간의 차이를 측정합니다. 과거에는 6을 넘는 수치가 시장 정점을 나타냈고, 0에 가까운 수치는 축적 단계를 나타냈습니다.

글래스노드 데이터에 따르면, 최근 반감기 이후 지수는 약 3.5까지 소폭 상승하는 데 그쳤으며, 이는 2013년, 2017년, 2021년 주기 정점에서 기록된 12, 11, 7 수준보다 훨씬 낮은 수치입니다.

이전 주기에서는 Z-점수가 6을 넘어 위험 영역에 진입했을 때 정점을 찍는 것이 일반적이었습니다. 2017년 정점은 10이었고, 2021년 정점은 7 근처였습니다. 이번 주기에서는 지수가 아직 그 수준에 근접하지 않았습니다.

2026년 5월 14일 현재, Z-점수는 1 부근에서만 등락하고 있습니다. 과거 시장의 "최고점"에 도달할 때마다 나타나던 신호는 비트코인이 2022년 저점 이후 상승세를 보인 이후로 완전히 사라졌습니다.

비트코인(BTC)의 MVRV Z-점수 / 출처: Glassnode

비트코인(BTC)의 MVRV Z-점수 / 출처: Glassnode전통적인 시장 고점을 확인하려면 Z-점수가 3.5 이상으로 다시 상승해야 합니다. 만약 지수가 지속적으로 6에 가까워진다면, 과거 사례를 볼 때 수개월간 지속되는 하락 조정이 발생할 가능성이 있습니다.

이 지표의 "압축" 현상은 비트코인의 실제 가치가 모든 가격 변동을 흡수할 만큼 충분히 빠르게 상승하고 있음을 보여줍니다. 과거 고점에서 나타났던 강세 다이버전스는 이번에는 반복되지 않았습니다.

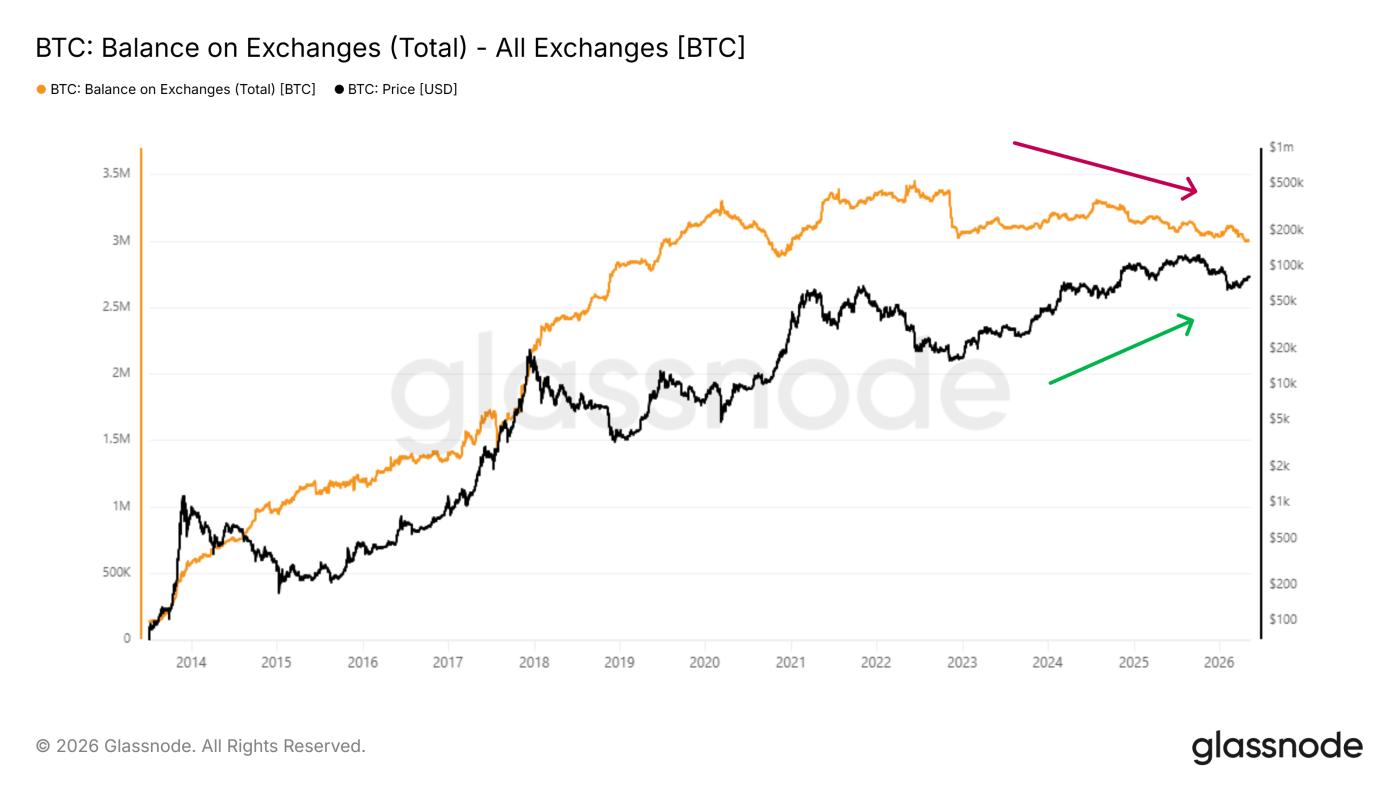

거래소의 공급량은 계속해서 감소하고 있습니다.

거래소의 잔고 차트에서도 공급 구조의 뚜렷한 변화가 나타납니다. 글래스노드는 시장 역사 전반에 걸쳐 거래소에 보유된 총 BTC 양을 지속적으로 모니터링합니다.

거래소의 비트코인(BTC) 보유량은 2022년 초 330만 BTC를 넘어 정점을 찍었습니다. 이후 이 수치는 꾸준히 감소하여 2026년 5월에는 약 300만 BTC에 불과했습니다.

같은 기간 동안 비트코인 가격은 계속해서 급등했습니다. 거래소의 공급량이 점점 제한되는 상황에도 불구하고, BTC는 이전의 주기적인 최고점을 넘어 2025년 10월에는 12만 6천 달러에 도달했습니다.

거래소의 BTC 잔액 / 출처: Glassnode

거래소의 BTC 잔액 / 출처: Glassnode비트코인 공급량 감소와 가격 상승은 많은 투자자들이 코인을 안전한 지갑으로 옮겼음을 시사합니다. 이러한 패턴은 대규모 지갑 그룹에서 나타나는 고래 투자자들의 축적 신호와도 일치합니다.

이러한 추세가 반전되려면 거래소에 있는 비트코인(BTC) 총량이 320만 BTC를 다시 넘어야 합니다. 이는 지난 3년간 비트코인을 축적해 온 투자자들이 시장에 비트코인을 내놓기 시작했다는 신호가 될 것입니다.

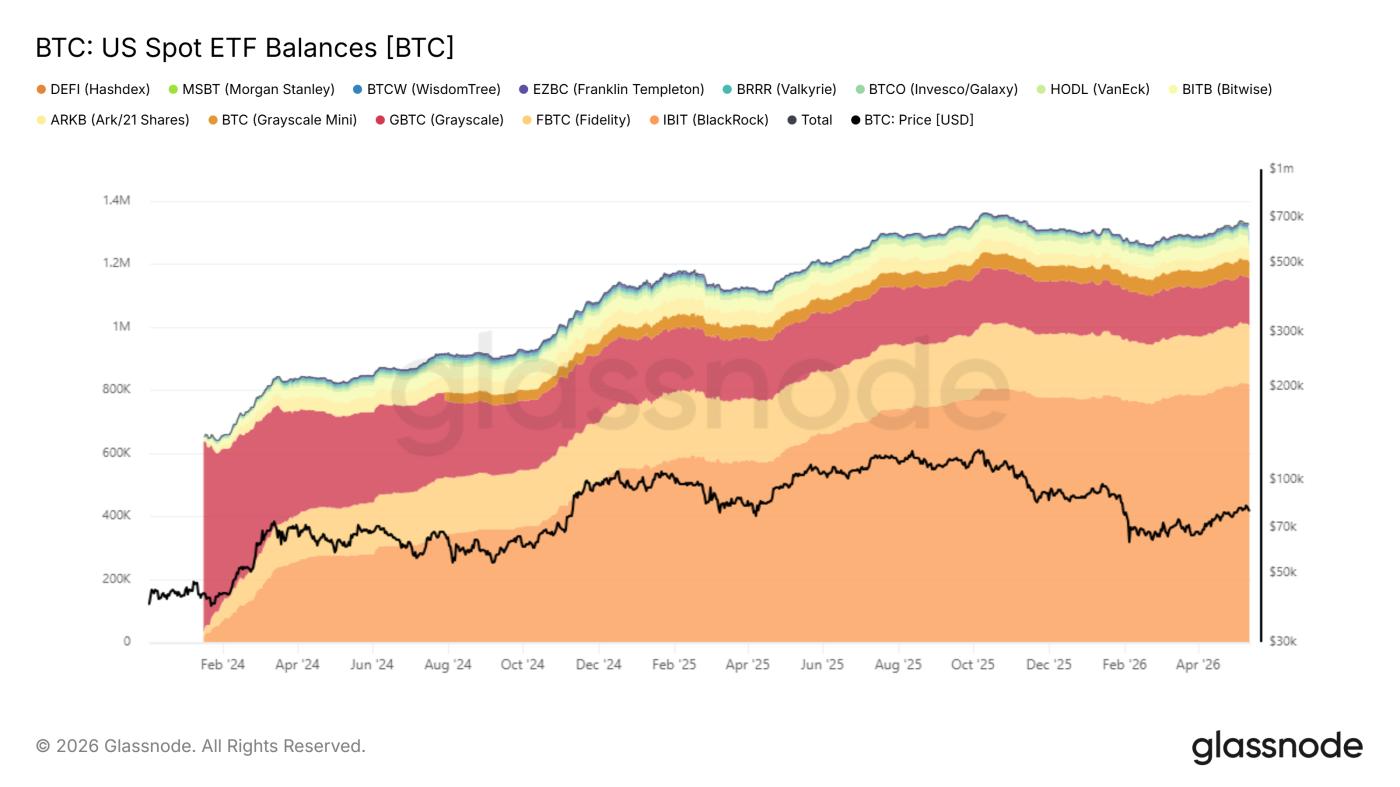

현재 현물 ETF는 약 130만 BTC를 보유하고 있습니다.

미국에서 비트코인 현물 ETF는 2024년 1월 이전에는 존재하지 않았습니다. 글래스노드의 집계 데이터에 따르면, 이러한 펀드들은 현재까지 약 130만 BTC를 보유하고 있습니다.

이 수치는 전체 비트코인 유통량의 약 6.5%에 해당합니다. 블랙록의 IBIT 펀드가 선두를 달리고 있으며, 피델리티의 FBTC와 그레이스케일의 상품 포트폴리오가 그 뒤를 잇고 있습니다.

이 펀드들은 비트코인 가격이 횡보하거나 조정될 때에도 꾸준히 매수하는데, 이는 자산 배분 결정의 대부분이 개인 투자자가 아닌 기관 투자자에 의해 이루어지며, 단순히 가격 반등을 쫓는 투자자가 아니라는 것을 시사합니다. ETF는 매일 새로 채굴되는 비트코인 양보다 더 많은 비트코인을 매수하고 있습니다.

신규 구매자 수는 증가하는 반면 유통량은 감소하면서, 이전 주기처럼 많은 소액 개인 투자자가 필요하지 않고도 비트코인 가격이 급등한 이유를 설명할 수 있습니다.

미국 현물 ETF의 BTC 잔액 / 출처: Glassnode

미국 현물 ETF의 BTC 잔액 / 출처: Glassnode하지만 여기서 중요한 것은 가격 방향보다는 구조적인 문제입니다. 개인 투자자들이 대거 몰려들지 않은 이유가 사이클 후반의 조정 폭을 완화시킬 수도 있습니다.

ETF로의 자금 유입은 언제든 역전될 수 있습니다. 기관들이 대량의 비트코인을 보유하고 있다는 점은 포트폴리오 재조정이나 글로벌 시장의 유동성 상황과 관련된 새로운 위험을 야기하기도 합니다.

데이터를 살펴보면 과거에 중요했던 임계값들이 현재 시장에는 더 이상 적합하지 않을 수 있다는 점이 분명해집니다.