SpaceX의 기업공개(IPO)招股書(招股書)는 이례적인 내용을 담고 있는데, 바로 소액 투자자들이 CEO를 해임할 권한을 박탈했다는 점입니다. 심지어 문서 자체에서도 CEO의 사임이 회사에 심각한 결과를 초래할 수 있다고 경고하고 있습니다.

이러한 모순은 우연이 아니라 구조적인 것입니다. S-1 서류는 시장이 단일 창업자에게 자금을 지원하도록 요구하는 동시에, 아직은 예상 목표에 불과한 것을 달성했을 때만 지급되는 보상 패키지를 수용하도록 요구하고 있습니다.

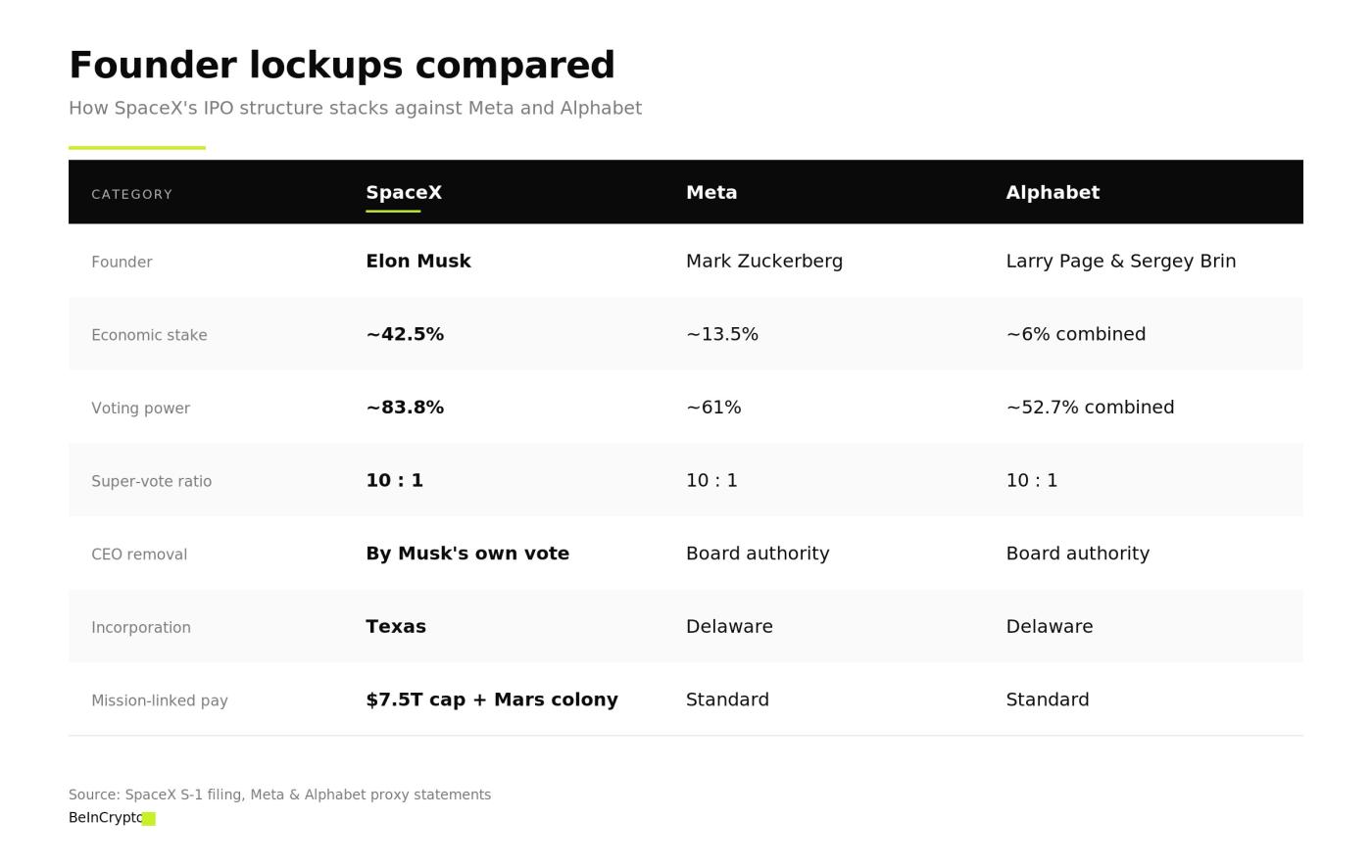

SpaceX의 IPO는 한 개인에 대한 의존도라는 위험과 연관되어 있습니다.

일론 머스크는 현재 스페이스X 주식의 약 42.5%를 보유하고 있지만, 의결권이 매우 강한 B종 주식을 통해 의결권의 83.8%를 장악하고 있습니다. 상장 서류(S-1)에 따르면, 머스크를 경영진에서 해임하려면 B종 주주들의 투표가 필요한데, 머스크는 이 B종 주식에 대한 완전한 통제권을 가지고 있습니다.

하버드 대학교 법학 교수인 루시안 베브척은 이러한 구조가 "특이하다"고 평했습니다. 일반적으로 이사회가 CEO를 해임할 권한을 갖지만, 스페이스X의 구조에서는 이 권한이 거의 전적으로 머스크에게 집중되어 있어 자체 규제 체계를 형성하고 있다는 것입니다.

또한, 해당 서류에는 머스크를 잃는 것이 회사에 상당한 위험을 초래할 것이라는 점이 여러 페이지에 걸쳐 명확히 명시되어 있었습니다. 머스크가 테슬라, xAI, X, 뉴럴링크, 더 보링 컴퍼니 등에서 맡고 있는 다른 사업들이 그 목록에 포함되었습니다.

명확한 후계 계획도 없고, 머스크를 대체할 준비가 된 사람도 없다.

기업 봉건주의가 주식 시장에서 다시 부활하고 있다.

텍사스에서 설립된 SpaceX는 의무적인 중재 절차를 요구하며, 상장 기업에 적용되는 특정 규정에서 면제됩니다. 또한 주주 제안에 대한 최소 요구 금액은 3% 또는 100만 달러입니다. 투자설명서 자체에도 소수 주주의 영향력이 제한되거나 완전히 배제될 것이라고 명시되어 있습니다.

많은 연기금들이 반대 의사를 표명했습니다. 캘리포니아 공무원연금(CalPERS), 뉴욕주 금융감독국, 뉴욕시 재정감사관은 공동으로 서한에 서명 했습니다.

그들은 스페이스X의 모델이 상장 기업이 준수해야 할 기준과는 거리가 멀다고 주장합니다.

SpaceX는 이러한 구조가 회사의 장기적인 목표를 보호하고 단기적인 이익을 추구하는 소수 주주들의 압력을 막는 데 도움이 된다고 주장합니다.

하지만 이것으로는 리콜 문제를 해결할 수 없습니다. 메타나 알파벳과 비교했을 때, 스페이스X 창업자의 경영권은 훨씬 강력합니다.

SpaceX, Meta, Alphabet의 주식 보유 제한에 대한 제한 사항.

SpaceX, Meta, Alphabet의 주식 보유 제한에 대한 제한 사항.화성의 7조 5천억 달러라는 기업 가치는 진정한 가치 평가가 아닙니다.

가장 큰 규모의 보상 패키지는 머스크에게 최대 2억 주의 클래스 B 주식을 지급하는 것이지만, 이는 스페이스X의 시가총액이 7조 5천억 달러에 도달할 경우에만 적용됩니다. 또한, 화성에 최소 100만 명의 주민이 거주하는 영구 정착촌을 건설해야 한다는 조건이 붙어 있습니다.

이 7조 5천억 달러라는 기준치는 애플, 마이크로소프트, 사우디 아람코의 시가총액을 합친 것보다도 높습니다. 게다가 화성의 환경은 기존 인프라나 참고할 만한 외계 행성용 법률 체계가 없어 전례 없는 상황입니다.

이러한 기준은 기존의 가치 평가 방법으로는 전혀 설명할 수 없습니다.

다음 인센티브 패키지는 총 100테라와트 용량의 궤도 데이터 센터 건설에 대한 보상으로 최대 6,040만 주를 제공하는 것입니다. 이는 xAI가 지구에서 벌이는 AI "경쟁"과 유사합니다 . 회사 측은 사업계획서(S-1)에서도 이러한 프로젝트들이 반드시 수익을 보장하는 것은 아니라고 인정했습니다.

이는 경영권과 불분명한 보상 체계를 한 사람에게 넘겨준 대가입니다. 소액 투자자들은 아무런 영향력도 행사할 수 없는 회사에 자금을 쏟아부어야 하며, 어떤 가치 평가 모델로도 측정할 수 없는 목표 달성에 매달리게 됩니다.

결국, "임무"를 망칠 수 있는 사람은 그 임무를 정의할 권한을 가진 사람뿐입니다.