해당 전략은 5월 15일에 약 15억 달러 규모의 2029년 만기 전환사채 원금을 약 13억 8천만 달러의 현금으로 재매입하기로 합의했습니다.

해당 회사는 8-K 보고서를 통해 보유 현금, ATM 매각 대금 및/또는 비트코인 매각 대금으로 자사주 매입 자금을 조달할 수 있다고 투자자들에게 밝혔습니다. 스트래티지사는 매입한 채권을 소각하여 2029년 만기 채권 약 15억 달러어치를 잔여 발행 상태로 유지할 계획입니다.

이번 서류 제출로 비트코인은 스트래티지(Strategy)의 재무제표에 단기 부채 상환을 위한 자금 조달 옵션으로 새롭게 등재되었습니다.

Strategy는 시장 침체기에 비트코인을 매입하고, 전환사채로 매입 자금을 조달하며, 보유 비트코인 을 818,869 BTC 까지 늘리는 등 끊임없는 비트코인 축적을 통해 대중적인 이미지를 구축했습니다.

회사 재무제표(10-Q)에는 경영진이 비트코인 매각이 더 유리하다고 판단할 경우, 다른 유동성 확보 방안이 있더라도 단기 또는 장기 유동성 수요를 충족하기 위해 비트코인을 매각할 수 있다고 이미 명시되어 있습니다.

8-K 보고서는 그러한 공시 문구를 구체적이고 단기적인 의무와 연결시켜 줍니다.

채무 일정표

2029년 만기 사채 매입이 완료되면, Strategy는 여전히 전환사채 풋옵션 행사일을 보유하고 있으며, 해당 행사일에 사채 보유자는 원금의 100%와 발생했으나 지급되지 않은 이자를 포함한 금액으로 현금 매입을 요구할 수 있습니다.

| 날짜를 입력하세요 | 메모 | 주요 노출 | 비트코인 환산 금액 약 7만 9천 달러 |

|---|---|---|---|

| 2027년 9월 15일 | 2028년 노트 | 10억 1천만 달러 | 약 12,770 비트코인 |

| 2028년 3월 1일 | 2030B 지폐 | 20억 달러 | 약 25,286 비트코인 |

| 2028년 6월 1일 | 2029년 만기 채권, 자사주 매입 후 | 15억 달러 | 약 18,965 비트코인 |

| 2028년 9월 15일 | 2030A + 2031년 지폐 | 약 14억 달러 | 약 17,747 비트코인 |

| 2029년 6월 15일 | 2032년 지폐 | 8억 달러 | 약 10,115 비트코인 |

| 총 | 약 67억 1천만 달러 | 약 84,900 비트코인 |

첫 번째는 2027년 9월 15일에 발생하며, 2028년 만기 채권 10억 1천만 달러(현재 가격 기준 약 12,770 BTC 에 해당)가 상환 가능 채권으로 전환됩니다. 두 번째는 2028년 3월 1일에 발생하며, 이는 약 25,286 BTC 에 해당하는 2030B 만기 채권 20억 달러입니다.

다음 자사주 매입은 2028년 6월 1일에 이루어지며, 15억 달러 규모의 2029년 만기 채권(약 18,965 BTC 상당)이 추가됩니다. 2028년 9월 15일에는 약 14억 달러 규모의 2030A 및 2031년 만기 채권(약 17,747 BTC 상당)이 매입될 예정입니다.

해당 일정은 2029년 6월 15일에 8억 달러 규모의 2032년 만기 채권 발행으로 마감되며, 이는 약 10,115 BTC 에 해당합니다. 자사주 매입 이후 2029년 6월까지의 익스포저는 약 67억 1천만 달러, 현재 가격 기준으로 약 84,900 BTC 에 해당합니다.

이는 채권 보유자가 시장 상황, 전환 경제성 및 각 날짜의 재융자 대안에 따라 행사할 수 있는 옵션인 풋옵션권입니다.

이 전략은 현금 보유액, ATM 수익금, 재융자 또는 비트코인 판매를 통해 필요한 자금을 조달할 수 있으며, 자금 조달 방식의 조합은 연중 각 시점의 상황에 따라 달라질 것입니다.

Strategy의 자체 10-Q 보고서에는 비트코인 판매에 대한 시장의 인식이 선제적인 가격 변동을 유발하고 회사의 유동성 확보를 위한 비트코인 사용 능력을 저해할 수 있다고 명시되어 있는데, 이는 비트코인을 자금 조달 옵션으로 언급하는 데 내재된 인식 위험을 회사가 인지하고 있다는 가장 명확한 증거입니다.

가격 문제

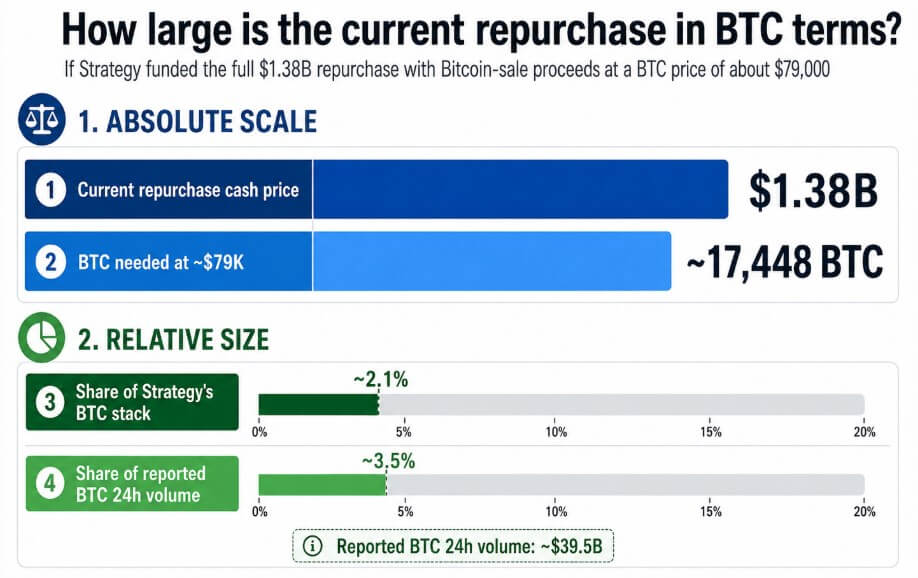

비트코인 가격이 약 7만 9천 달러라고 가정할 때, 현재 진행 중인 13억 8천만 달러 규모의 자사주 매입을 전액 비트코인 매도로 충당하려면 약 1만 7,448 비트코인이 필요하며, 이는 스트래티지(Strategy)가 보유한 총 81만 8,334 비트코인 의 약 2.1%에 해당합니다.

최근 코인게코(CoinGecko)는 비트코인의 24시간 거래량이 약 395억 달러에 달한다고 발표했는데, 이는 가상 매도가 전체 거래량의 약 3.5%에 해당한다는 것을 의미합니다. 기관 OTC 거래대를 통한 거래는 거래소에 즉각적으로 나타나는 영향을 제한할 수 있습니다.

코인베이스의 기관 거래 자료에서는 스마트 라우팅을 대규모 거래 시 가격 변동을 줄이는 도구로 설명하고 있으며, OTC 데스크는 대규모의 개별적인 블록 거래를 위해 설계되었다고 설명하고 있지만, 거래 상대방 헤징과 거래자 심리는 여전히 비트코인 가격에 독립적으로 영향을 미칠 수 있습니다.

4월 26일 기준 약 22억 5천만 달러의 달러 보유고와 ATM 지분 발행, 재융자 등 다양한 수단을 갖춘 Strategy는 비트코인을 매도하지 않고도 이번 자사주 매입을 처리할 자금 여력이 있습니다.

잠재적 결과

비트코인 가격이 하락하고, 주식 발행 비용이 높아지며, 약세장에서 보유자들이 풋옵션을 행사하게 되면, 채권 발행 일정은 스트레스 테스트가 될 것입니다.

현재 가격으로 비트코인 매도를 통해 67억 1천만 달러 규모의 풋옵션 행사 전체를 진행하려면 약 84,900 BTC가 필요하며, 이는 Strategy가 보유한 비트코인의 약 10.4%에 해당합니다.

부분적인 비트코인(BTC) 자금 상환조차도 향후 각 풋옵션 만기일에 매도 자금 추정치를 첨부하게 되며, Strategy의 10-Q 보고서에 따르면 시장이 비트코인 매도를 인지할 경우, 선제적인 가격 변동으로 인해 Strategy가 현금 확보를 위해 매도하려는 자산 자체가 손상될 수 있고, 이는 이후 각 만기일에 악순환을 심화시킬 수 있습니다.

만약 Strategy가 현금과 ATM 수익금을 사용하여 현재의 자사주 매입을 완료하고 비트코인을 건드리지 않는다면, 향후 2029년 풋옵션 행사로 인한 익스포저가 약 15억 달러 감소할 것이며, 전체적인 일정은 일상적인 부채 관리로 해석될 것입니다.

MSTR 주식에 대한 시장의 수요가 여전히 높고 현금 보유고도 확보되어 있기 때문에, 회사는 비트코인을 비화폐성 자기자산으로 취급할 수 있습니다. 각 자사주 매입 전략이 비트코인 이외의 채널을 통해 이루어진다는 점은 이러한 해석을 뒷받침하며, 공시 자료에 언급된 유동성 옵션 관련 내용은 이론적인 수준에 머물러 있습니다.

| 대본 | 자금 조달 방식 | 비트코인(BTC) 시장 영향 |

|---|---|---|

| 비트코인 외 자금 조달 | 현금 보유액, ATM 수익금, 재융자 | 자사주 매입은 일상적인 부채 관리로 해석되며, 비트코인 매도 관련 언급은 여전히 이론적인 수준에 머물러 있다. |

| 부분적인 비트코인($BTC) 자금 조달 | 비트코인(BTC) 판매 수익금 일부와 현금 또는 ATM 인출금 | 각각의 미래 풋옵션 행사일은 매도 흐름 추정치가 되며, 신호 위험이 증가합니다. |

| 완전 스트레스 사례 | 67억 1천만 달러 규모의 풋옵션 캘린더 전체는 비트코인 매도로 자금이 조달되었습니다. | Strategy가 보유한 비트코인의 약 10.4%에 해당하는 약 84,900 BTC가 스트레스 테스트 대상이 됩니다. |

Strategy의 비트코인 보유량은 세계 최대 규모의 기업 비트코인 보유량이며, 회사는 비트코인을 매도하지 않고도 의무를 이행할 수 있도록 여러 유동성 채널을 구축했습니다.

2029년 6월까지 이어지는 채권 상환 일정은 거래자들에게 고정된 도구를 제공하며, 각 상환일은 채권 보유자가 현금화를 강제할 수 있는 시점을 나타내고, 비트코인 매각 대금은 자금 조달 메뉴에 명시적으로 포함되어 있습니다.

현재로서는 Strategy의 공시 자료에 따르면 비트코인은 축적 단계 자산에서 부채 관리 도구의 특정 항목으로 분류되었으며, 거래자들은 관련 날짜를 알고 있습니다.