목차

비녀장인공지능(AI) 에이전트가 자율적으로 데이터를 수집하고 의사결정 분석을 수행할 수 있게 되면 월스트리트의 전통적인 투자 분석 모델은 근본적인 변화에 직면하게 됩니다. SpaceX가 S-1 서류를 제출한 지 12분 만에 AI 에이전트는 226MB 용량의 투자설명서를 읽고, 온체인 USDC를 통해 실시간 시장 데이터를 구매했으며, 다각적인 논거, 가치 평가 모델, 리스크 매트릭스를 포함하는 투자위원회 보고서를 생성했습니다. 이 모든 작업에 소요된 비용은 단 1.87달러에 불과했습니다. 이는 데모가 아니라 실제 유료 API 호출 기록으로, 자동화 도구가 금융 분석 산업의 작동 방식을 재편하고 있음을 보여줍니다.

인공지능 에이전트가 투자 분석팀이 며칠씩 걸릴 작업을 자율적으로 수행했습니다. 226MB에 달하는 SpaceX S-1 서류를 읽고, USDC를 이용해 온체인 실시간 시장 데이터를 구매하고, 다각적인 논거, 가치 평가 모델, 리스크 매트릭스를 포함한 투자 위원회 메모를 생성하는 등 모든 작업을 단 1.87달러의 비용으로 해냈습니다. 이는 단순한 데모가 아니라 유료 API 호출의 실제 사례입니다. 인공지능 에이전트가 데이터 비용을 지불하고 스스로 분석적 결정을 내릴 수 있게 되면 월스트리트의 운영 방식이 완전히 뒤바뀔 것입니다.

AI 에이전트가 월요일에 제출된 226MB 크기의 SpaceX S-1 파일을 분석하고, 온체인 USDC를 사용하여 실시간 시장 데이터를 구매한 후, 12분 만에 이 투자 위원회 메모를 작성했습니다. 총 비용은 유료 API 호출 6회, 1.87 USDC이며, API 키는 필요하지 않았습니다.

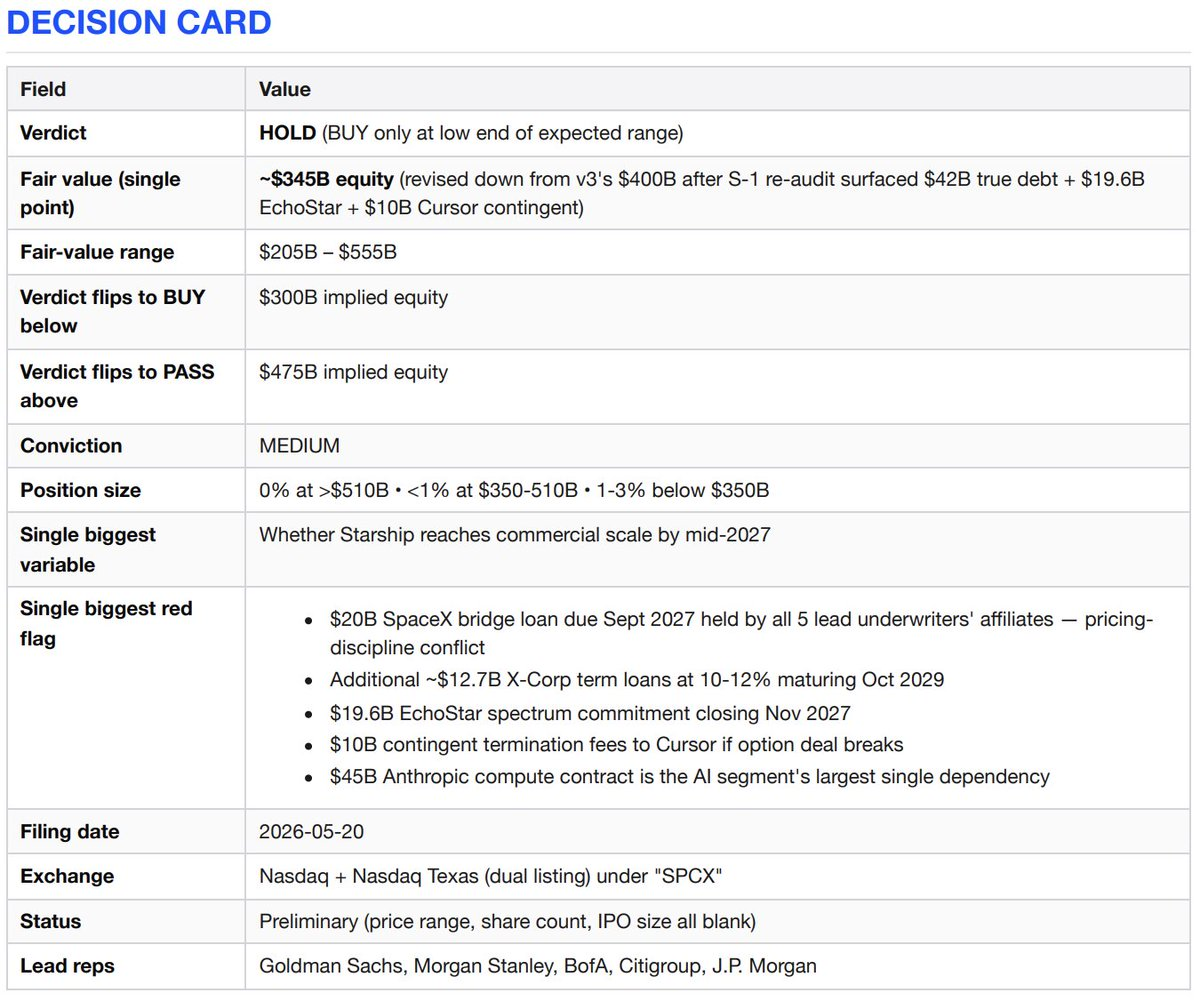

결정 카드 (결론 = 보류 및 대기)

여러 인수

SpaceX는 경쟁업체가 모방할 수 없는 세 가지 사업 업무 보유하고 있습니다. 첫째, 상업용 우주 접근 분야에서 거의 독점적인 지위를 누리고 있습니다. 2023년 이후 전 세계 궤도 발사의 80%를 차지하며, 팰컨 로켓의 성공률 99%를 자랑하고, 재사용 가능 로켓 기술을 10년 앞서 선도하고 있습니다. 둘째, 세계 유일의 저궤도 광대역 네트워크인 스타링크는 164개국에서 1,030만 명의 가입자를 확보했으며, 이는 전년 대비 49.8% 증가한 수치로 조정 EBITDA는 72억 달러에 달합니다. 셋째, 2026년 2월 xAI를 인수하면서 발사체 수준에 수직 통합된 유일한 AI 연구소가 되었으며, 향후 궤도 컴퓨팅 기능을 구축할 예정입니다. 어떤 평가 방식을 사용하든 SpaceX는 시대를 초월하는 자산입니다.

약세 논거

업무 실질적이고 수익성이 높습니다. 하지만 그 외의 모든 사업은 현금을 놀라운 속도로 소진하고 있거나(AI 사업부는 2025년에 32억 달러의 매출을 올렸지만 64억 달러의 손실을 기록했습니다), 11번의 시험 비행을 완료했지만 아직 궤도에 탑재체를 발사하지 못한 스타십에 대한 투자에 의존하고 있습니다. 이번 IPO는 부분적으로 융자 성격을 띠고 있습니다. SpaceX는 xAI 인수를 위해 2027년 9월 만기가 도래하는 200억 달러 규모의 브릿지론을 받았는데, 이 브릿지론 제공자가 이번 IPO의 주간사입니다. 기업 가치가 5,000억 달러를 넘는다면, 이는 실현되지 않은 실행 능력, 투자자가 관여할 수 없는 기업 지배구조, 그리고 주간사가 반드시 성공적으로 완료해야 하는 자금 융자 거래에 대한 비용을 지불하는 것과 마찬가지입니다.

투자 논거

스타링크는 탄탄한 독립 업무 입니다. 2025년까지 매출 114억 달러(49.8% 증가), 영업이익 44억 달러(120% 증가), 조정 EBITDA 72억 달러(86% 증가)를 기록할 것으로 예상됩니다. 스타링크는 1,030만 명의 유료 사용자를 보유한 고가의 구독 서비스를 제공합니다.

SpaceX IPO: AI, 12분 만에 투자설명서 분석

이곳의 발사 업무 타의 추종을 불허합니다. 2023년 이후 전 세계 궤도 질량의 80% 이상을 차지했으며, 팰컨 로켓의 성공률은 99%를 넘고, 팰컨 9 1단 로켓은 최대 34회 발사되었습니다.

수직적 통합은 현실이며 복리 효과를 창출합니다. 로켓 → 위성 → 주파수(EchoStar AWS-4/H 대역 거래는 FCC 승인을 받았습니다) → AI 해시레이트(COLOSSUS 클러스터 두 개에서 약 1GW).

정부 의존은 리스크 아니라 방어벽이다. 미국 국가 안보를 위한 주요 발사체 제공업체는 2025년에 예정된 12건의 국가 안보 우주 발사 중 11건과 NASA의 모든 5건의 유인 및 화물 비행을 담당하고 있다.

2028년 배치를 목표로 계획된 궤도 AI 해시레이트 의 옵션 가치입니다. 스타십이 기존 경제성의 50%만 달성하더라도(발사 비용 99% 절감) 잠재 시장은 10배 이상 확대될 것입니다.

반론

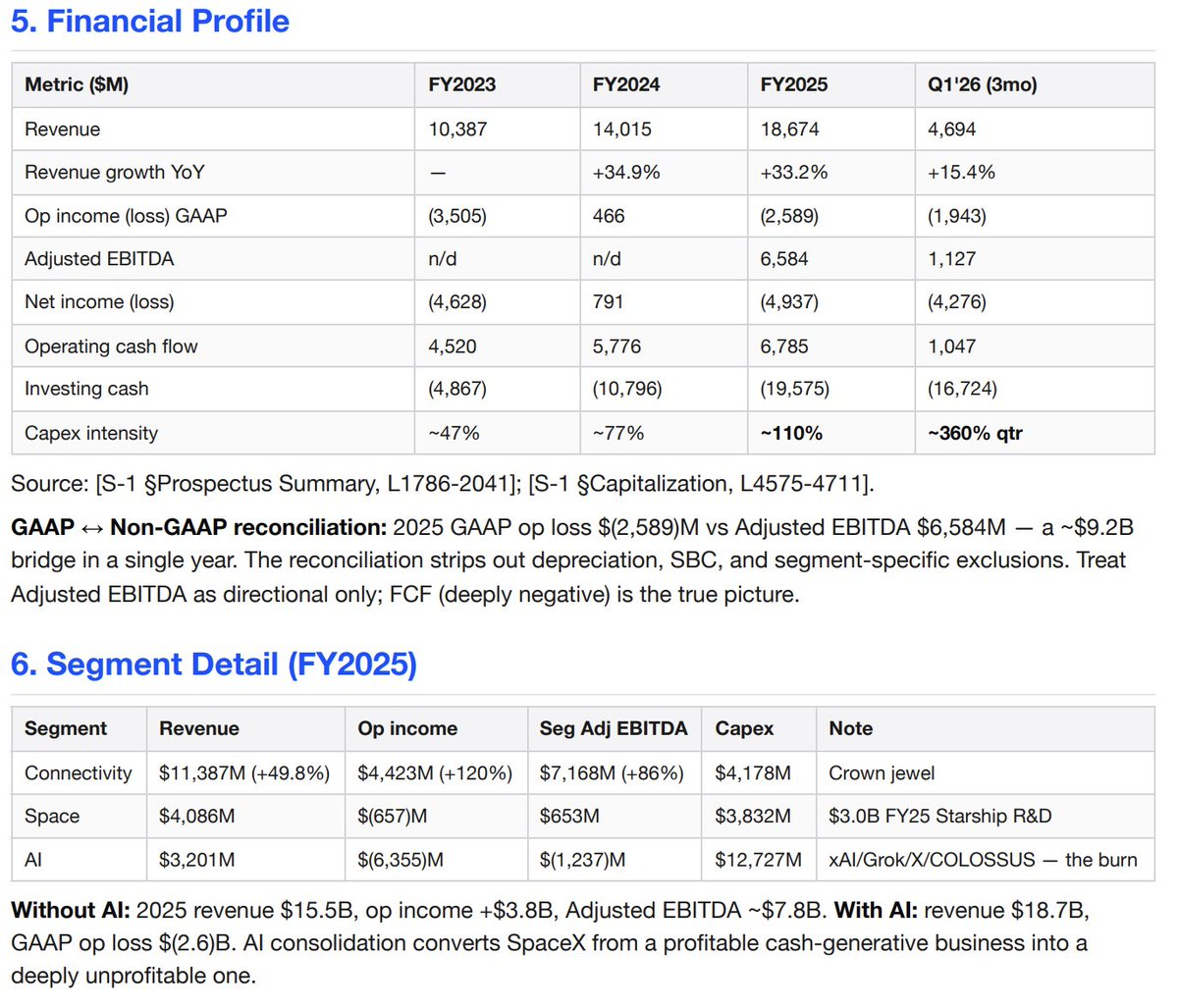

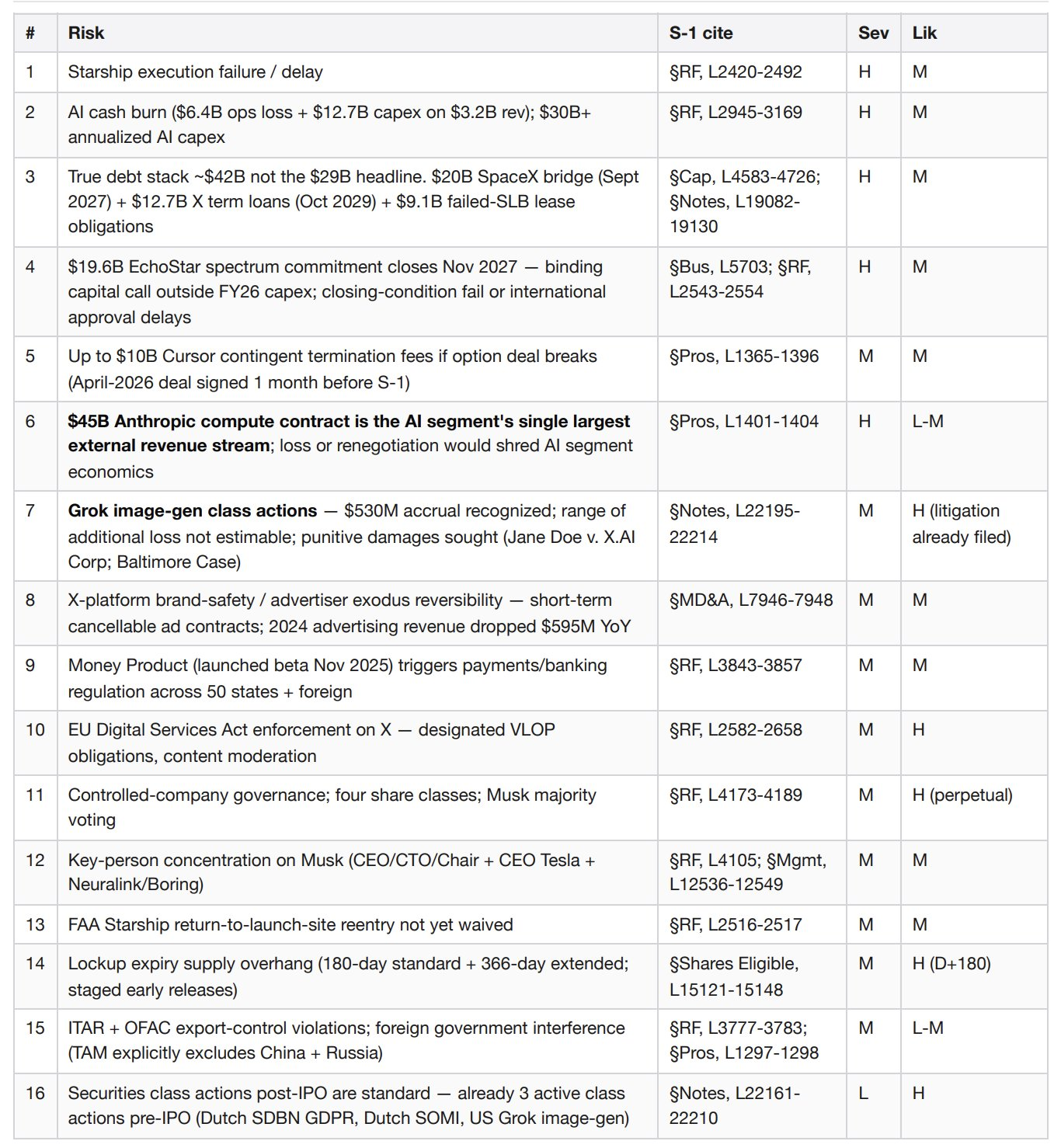

AI 부문은 매년 60억 달러 이상을 소모하는 끝없는 구덩이와 같습니다. 2025년에는 매출 32억 달러에 비해 영업 손실 64억 달러, 조정 EBITDA -12억 달러, 자본 지출 127억 달러에 이를 것으로 예상됩니다. 2026년 1분기에만 매출 8억 1,800만 달러에 비해 영업 손실 25억 달러, 자본 지출 77억 달러가 발생할 것으로 전망됩니다. 연간 AI 자본 지출은 이제 300억 달러를 넘어섰지만, AI 매출은 32억 달러에 불과합니다.

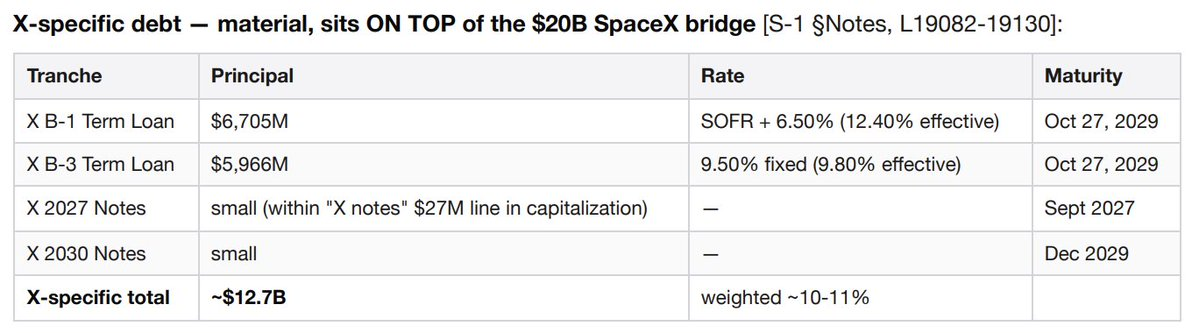

실제 채무 규모는 헤드라인에 나온 290억 달러가 아니라 약 420억 달러입니다. 이 부채는 약 200억 달러 규모의 SpaceX 브릿지론(2027년 9월 만기), 약 67억 달러 규모의 SpaceX B-1 기간 대출과 약 60억 달러 규모의 SpaceX B-3 기간 대출(모두 2029년 10월 만기, 실효 이자율 10~12%), 그리고 AI 인프라 관련 매각 후 임대 계약 파기로 인한 채무를 포함한 약 91억 달러 규모의 "기타 융자"으로 구성됩니다. SpaceX 관련 대출만으로도 연간 약 12억~13억 달러의 이자 비용이 발생하며, 이는 AI 부문에 계상됩니다.

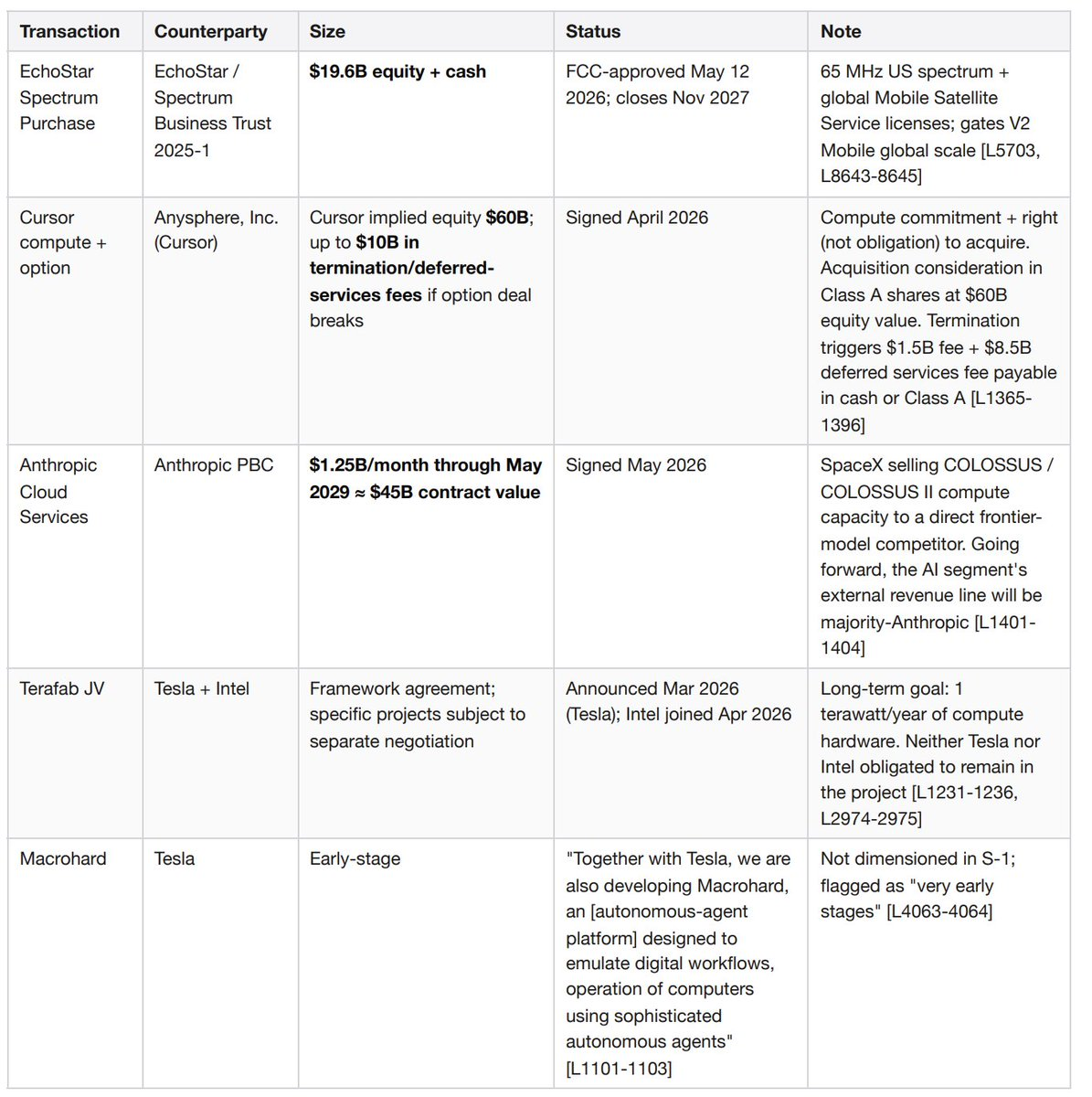

196억 달러 규모의 에코스타(EchoStar) 주파수 투자 계약은 2027년 11월에 최종 확정될 예정입니다. 이 계약에는 미국 주파수 65MHz와 글로벌 모바일 위성 서비스 라이선스에 대한 현금 및 지분 투자 방식이 포함됩니다. 이는 브릿지론 및 2026 회계연도 자본 지출과 더불어 구속력 있는 자본 투자 약정입니다.

커서(Cursor)와의 옵션 계약은 최대 100억 달러의 해지 위약금을 발생시킬 수 있습니다. 스페이스X는 이번 S-1 서류 제출 한 달 전인 2026년 4월, 커서의 기업 가치를 600억 달러로 평가하여 애니스피어(Anysphere, Cursor)와 해시레이트 및 옵션 계약을 체결했습니다. 어느 한쪽이 계약을 해지할 경우, 스페이스X는 커서에게 15억 달러의 해지 위약금과 85억 달러의 이연 서비스 수수료를 현금 또는 클래스 A 주식으로 지급해야 합니다.

앤트로픽과의 450억 달러 규모 계약은 AI 사업부의 단일 최대 외부 수익원입니다. 2026년 5월에 체결된 클라우드 서비스 계약에 따라 앤트로픽은 2029년 5월까지 매달 12억 5천만 달러를 지불하게 됩니다. 스페이스X는 자사의 콜로서스 해시레이트 직접적인 경쟁사이자 선도적인 모델링 회사에 매각함으로써 극심한 거래 상대 집중 리스크 초래하고 있습니다.

재무제표에는 Grok Imaging Productions 관련 집단 소송(Jane Doe v. X.AI(2026년 1월), Jane Doe 1(3월), Baltimore(3월))에 대한 소송 준비금으로 5억 3천만 달러가 인식되었습니다. 원고들은 손해배상금, 법정 손해배상금, 징벌적 손해배상을 청구하고 있습니다. S-1 합의서에는 추가 손해배상액의 규모를 산정할 수 없다고 명시적으로 기재되어 있습니다.

2026년 1분기 매출 성장률은 15.4%로 둔화되었으며(46억 9천만 달러, 전년 동기 40억 7천만 달러 대비), 이는 2025년 전체 성장률 33.2%보다 낮은 수치입니다.

스타링크, 가입자 급증: 1030만 명 확보로 강력한 경쟁력 확보

SpaceX는 4가지 종류의 주식으로 구성된 지배기업이 될 것입니다. 기업공개(IPO) 후 머스크는 의결권의 과반수를 보유하게 됩니다. 이 회사는 나스닥의 지배기업 면제 조항을 활용하여 독립적인 보상위원회와 독립적인 후보 추천위원회 구성 요건에서 면제됩니다.

조정 EBITDA가 약 90억 달러 증가했습니다. 경영진이 제시한 2025년 조정 EBITDA는 66억 달러이며, GAAP 기준 영업손실은 -26억 달러입니다. 조정 항목에는 감가상각비, 주식 기반 보상 및 부문별 제외 항목이 제외됩니다.

회사 소개

SpaceX(SEC CIK 0001181412)는 재사용 가능한 로켓, 세계 최대 규모의 저궤도 위성군(약 9,600개의 광대역 위성과 약 650개의 직접 연결 셀 위성), 그리고 2026년 2월 xAI 인수를 통해 구축한 기가와트급 AI 교육 인프라를 설계 및 운영합니다. SpaceX는 우주, 연결성(1,030만 명의 스타링크 가입자), AI(Grok 모델, 월간 활성 사용자 5억 5천만 명의 소셜 플랫폼 X, COLOSSUS/COLOSSUS II 해시레이트 클러스터)의 세 가지 사업 부문으로 구성되어 있습니다. 2025년 매출은 187억 달러로 예상되며, GAAP 기준 영업 손실은 26억 달러입니다. 현금 보유액은 158억 5천만 달러이며, 자본 구조표에 명시된 장기 채무 291억 달러입니다.

X(소셜 플랫폼)는 업무 부문이지, 각주가 아닙니다.

이 사업 관계를 되짚어볼 필요가 있습니다. SpaceX는 2026년 2월에 xAI를 인수했습니다. xAI는 2025년 3월에 X Holdings를 인수했습니다. X Holdings는 2022년 10월에 Twitter를 인수했습니다. 결과적으로 Twitter/X는 이제 SpaceX의 AI 사업부에 통합되어 자체적인 재무제표, 소송, 그리고 채무 구조를 갖게 되었습니다.

규모. 지난 12개월 동안 13억 개의 계정과 5억 5천만 명의 월간 활성 사용자(2025년 12월 5억 2천만 명에서 증가)를 지원했으며, 하루 평균 3억 5천만 건의 게시물이 처리되었습니다. 이 월간 활성 사용자 중 1억 1천 7백만 명이 Grok 기능을 사용하고 있으며, X는 이 모델의 주요 배포 채널입니다. 금융 상품(결제, 뱅킹, 금융 서비스)은 2025년 11월 베타 버전으로 출시되었으며, 정식 출시를 향해 진행 중입니다. X Ads Manager는 2026년 4월부터 단계적으로 출시될 예정입니다.

재정적 기여. AI 부문의 2023-2024년 매출은 거의 전적으로 X(광고, X 프리미엄 구독, 데이터 라이선스)에서 발생했습니다. 2024년 한 해 동안 광고 매출은 "X의 광고 파트너 감소"로 인해 전년 대비 5억 9,500만 달러 감소했지만, X 프리미엄 구독 매출이 1억 5,700만 달러 증가하고 데이터 라이선스 매출이 9,000만 달러 증가하여 이를 부분적으로 상쇄했습니다.

2027년 9월에 만기가 되는 200억 달러 규모의 SpaceX 단기 대출과 91억 달러 규모의 "기타 융자" 항목을 포함하면 총 장기 채무 는 약 420억 달러에 달하며, 이는 자본 조달 계획서에 명시된 290억 달러와는 다른 수치입니다.

SpaceX의 다른 업무 에는 없는 X 사업 특유의 리스크. 대형 플랫폼에 대한 EU 디지털 서비스법 시행. 단기적이고 쉽게 해지 가능한 광고 계약에서 광고주 브랜드 보안이 얼마나 취약한지 – 2024년의 대규모 광고주 이탈이 단 한 번의 뉴스 주기 안에 재현될 수 있음. 미국 50개 주와 모든 해외 관할 지역에서 결제/송금/은행 규정을 촉발하는 금융 상품. 콘텐츠 감사 정책의 변경은 광고주 계정 정지와 사용자 이탈을 동시에 유발할 수 있음.

시장 점유율 – 실시간 비교 데이터

이 비교표는 분석 과정에서 Jintel의 GraphQL 엔드포인트에 0.10달러를 지불하여 얻은 비교 대상 5개 기업의 기본 데이터를 활용하여 즉시 생성되었습니다. Bloomberg 터미널이나 FactSet 계약은 필요하지 않았습니다.

채무 불이행: 420억 달러 규모의 브릿지론 만기 도래

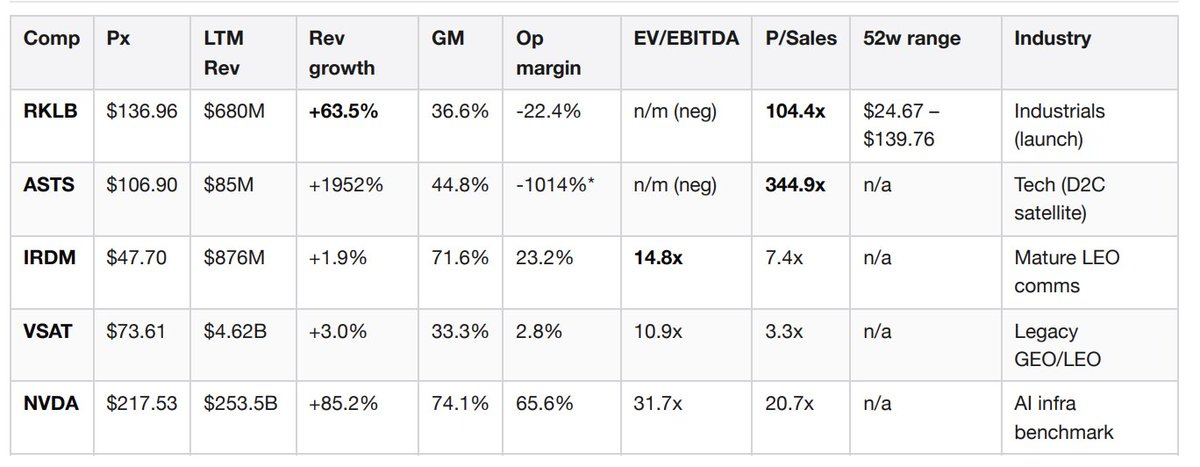

ASTS의 영업 이익율 상당한 매출 발생 전 투자를 반영합니다. 출처: 온체인 x402를 통해 Jintel entitiesByTickers에서 얻은 데이터, 2026년 5월 22일 검색.

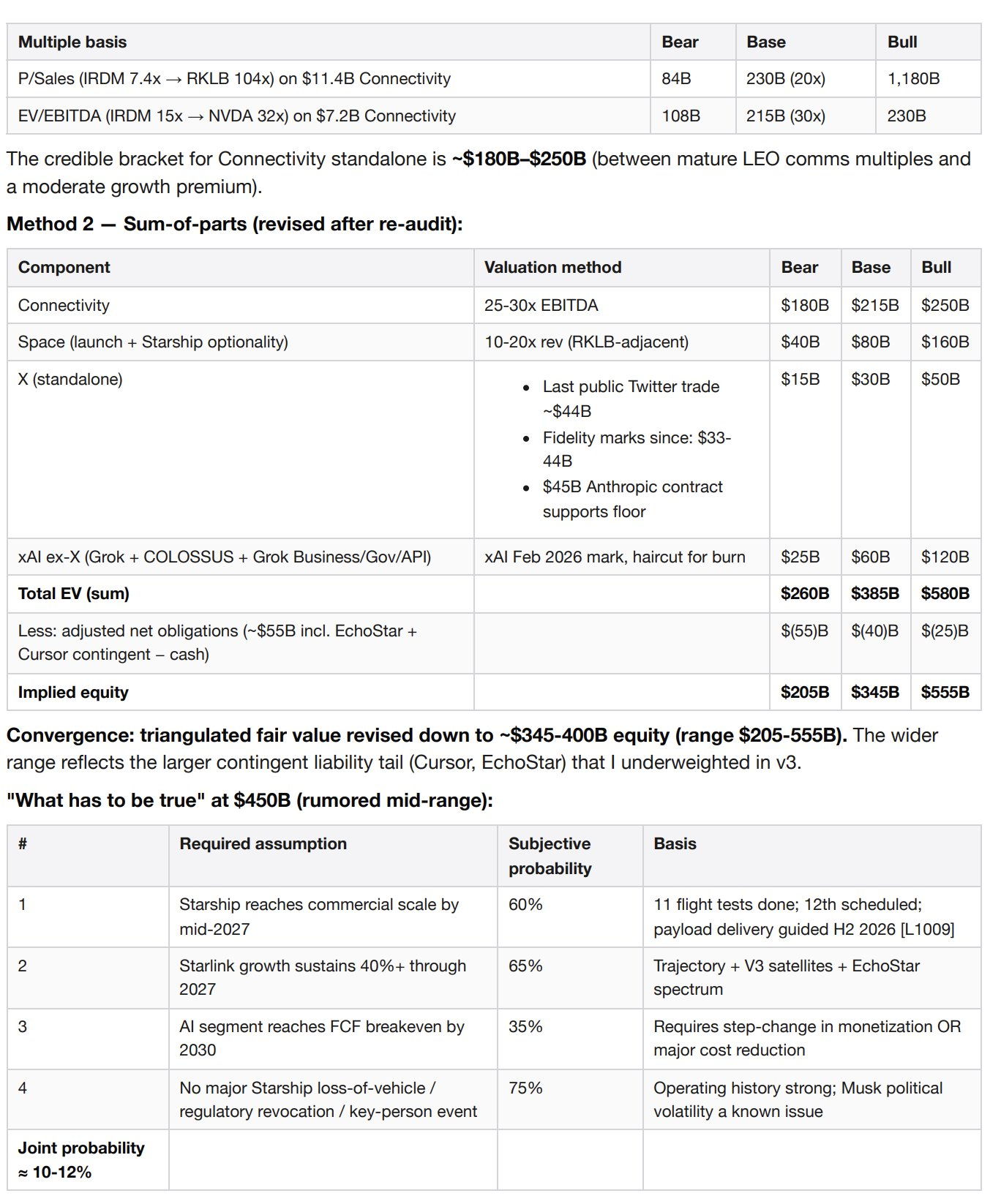

비교 대상 기업들을 분석해 보겠습니다. 로켓랩(Rocket Lab)의 104배 P/S 비율은 가장 유사한 벤치마크입니다. 투자자들은 확장 가능하고 재사용 가능한 발사체와 저궤도 옵션의 가치를 고려하여, 심지어 마이너스 이익율 에도 불구하고 매우 높은 멀티플을 지불할 의향이 있습니다. 스페이스X(SpaceX)는 로켓랩보다 더 높은 멀티플을 가져야 하지만, 스페이스X의 연결 업무 부문 매출 114억 달러에 104배를 맹목적으로 적용하여 1조 2천억 달러의 기업 가치를 산출하는 것은 근거가 부족합니다. AST 스페이스모바일(AST SpaceMobile)의 345배는 매출 발생 이전의 가상 가치 평가이며, 직접 연결 전화 옵션의 가치를 가늠하는 상한선 역할만 합니다. 이리듐(Iridium)의 7.4배 매출과 14.8배 EBITDA는 성숙하고 수익성 있는 저궤도 통신 사업의 모습을 보여줍니다. 스타링크(Starlink)의 114억 달러 매출에 7.4배를 적용하면 스타링크 단독 업무 의 가치는 840억 달러로 산출되는데, 이는 주가 하락을 부추기는 요인입니다. 엔비디아의 31.7배 EV/EBITDA는 85%의 매출 성장에 해당하는데, 이는 AI 사업부가 펀더멘털에 기반한 가치 평가를 정당화하기 위해 달성해야 할 성장 수준입니다. 아직 그 수준에 도달하지 못했습니다.

주목할 만한 신호입니다. 로켓랩(RKLB)은 2026년 5월 20일, 스페이스X가 S-1 서류를 공개한 바로 그날 424B5 추가 투자설명서를 제출했습니다. 스페이스X의 발표가 한창인 시기에 RKLB가 추가 주식을 발행한 것은 경영진이 IPO 적기가 열렸고 경쟁으로 인한 공급 압박이 임박했다고 판단하고 있음을 시사합니다.

진행 중인 주요 거래 및 우발 의무

이 네 가지 항목은 모두 중요하며 서로 중복되는 부분이 있습니다. 그중 두 가지는 S-1 서류 제출일로부터 60일 이내에 서명되어야 합니다.

이것이 기업 가치 평가에 중요한 이유는 다음과 같습니다. "조정된 순부채" 관점에서 보면, 총 채무 420억 달러에 에코스타(EchoStar)에 대한 약정액 196억 달러, 커서(Cursor)에 대한 우발 부채 최대 100억 달러를 더하고, 보유 현금 158억 5천만 달러를 차감하면 기업공개(IPO) 수익을 제외한 순부채는 약 550억 달러가 됩니다. 이는 단순히 기업공개 표의 시가총액만 보고 계산한 수치의 3~4배에 달하는 수치로, 공매도 시나리오에 상당한 변화를 가져옵니다.

평가

방법 1 – 연결된 부문의 독립적인 거래 배수를 기준으로 합니다. 이는 연결된 부문만이 독립적인 경제적 이익이 양수인 유일한 부문이기 때문입니다.

직위 크기 등급

주요 리스크(심각도 × 발생 가능성)

보험 인수자의 이해 충돌

인수 과정에 깊숙이 관여되어 있으면서도 언론 보도에서는 거의 다뤄지지 않는 이 점은 매우 중요합니다. 5대 주간사(골드만삭스, 모건스탠리, 뱅크오브아메리카, 시티그룹, JP모건 체이스)와 5대 공동 주간사(바클레이즈, 도이치뱅크, 로열뱅크오브캐나다, UBS, 웰스파고)의 계열사들은 모두 200억 달러 규모의 스페이스X 브릿지론 채권자이며, 현재 IPO 가격을 책정하여 이 대출금을 융자 하고 있습니다. 모건스탠리는 또한 스페이스X의 xAI 인수(브릿지론 자금 조달) 자문 역할도 수행했습니다. 인수단은 IPO를 통해 조달하는 금액을 극대화하는 데 직접적인 재정적 이해관계를 가지고 있습니다. 따라서 투자위원회는 가격 책정 규율을 철저히 준수해야 합니다.

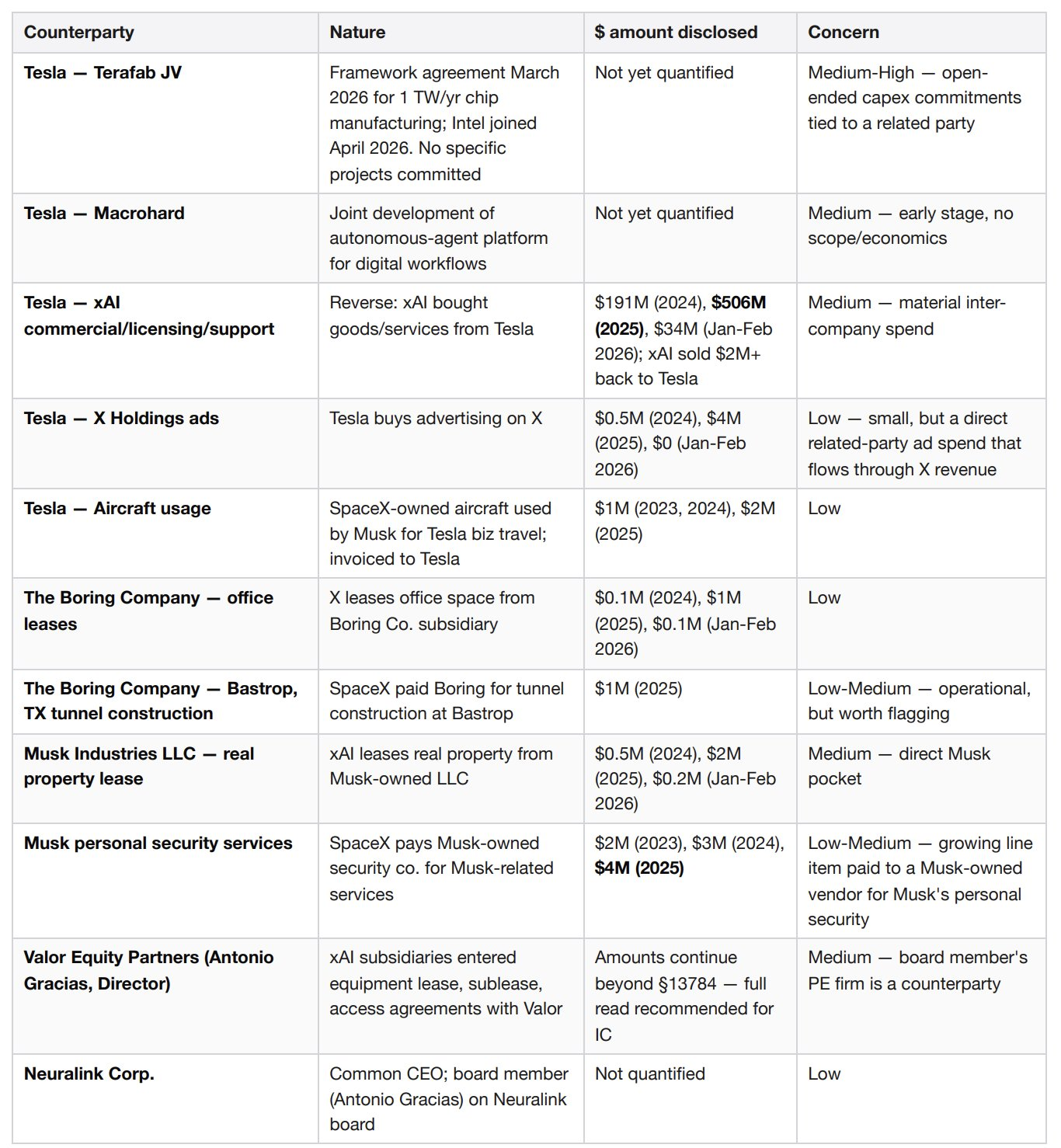

관련 당사자 밀도

소송 무산: Grok 집단 소송, 5억 3천만 달러 규모 준비 중

이러한 요소들 각각은 개별적으로는 우려할 만한 것이 없어 보입니다. 하지만 걱정스러운 것은 그 밀집도입니다. 머스크의 관련 기업들은 스페이스X와 최소 9개의 서로 다른 금융 관계를 맺고 있습니다. 상장 지배구조 위원회는 일반적으로 이러한 관계 중 한두 개 정도만 검토합니다. 이는 그 규모가 10배 이상 커지는 것을 의미합니다.

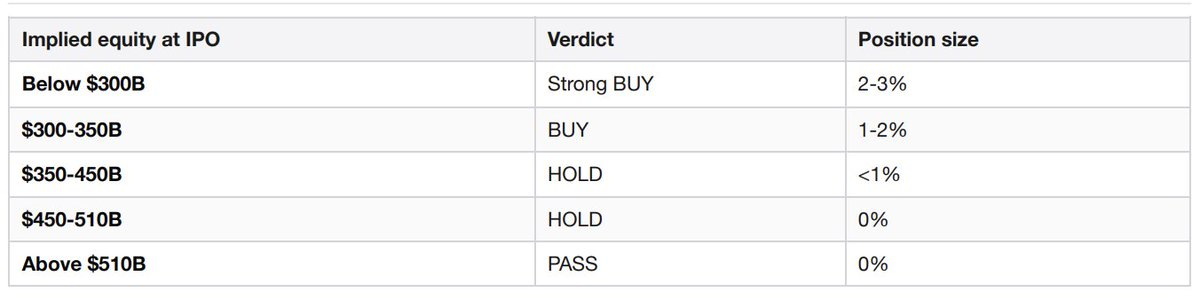

결정 촉발점

거래 가격이 내재된 자기자본이 3,500억 달러 이하이고, 스타십이 예상대로 2026년 하반기에 상용 탑재체 납품을 달성하며, 2026년 2분기 커넥티드 업무 매출이 전년 동기 대비 40% 이상 성장할 경우 투자의견을 비중확대로 상향 조정합니다.

만약 거래 가격이 5,100억 달러를 초과하거나, 스타십 우주선 손실 사고로 인해 V3 위성 배치가 2027년 이후로 연기되거나, AI 사업부의 현금 소진 속도가 가속화되어 2026년 2분기~3분기에 연간 영업 손실이 80억 달러를 초과하거나, FAA가 스타십에 장기 운항 중단 조치를 내릴 경우, 스타십 프로젝트는 폐기될 것입니다.

최초 180일 이상 다년간 관찰 목록

D+1: 유사 IPO 대비 첫날 가격 상승률 기준

D+30: 첫 번째 분기 재무 보고서(2026년 2분기) - 동결 해제 주식의 조기 해제를 유발합니다(20%는 즉시 해제되고, 주가가 공모가보다 30% 높을 경우 추가로 10%가 해제됩니다).

D+70, +90, +105, +120, +135: 잠금 해제 단계가 7%씩 단계적으로 조기 해제됩니다.

D+90: 조용한 기간이 종료되고, 매도 측 애널리스트들이 커버리지 분석을 시작합니다.

D+180: 만료 시 모든 표준 제대가 잠금 처리됩니다.

2026년 하반기: 스타십, 상업용 화물 운송을 안내하다

X 플랫폼 통합: AI 부서가 트위터 자산에 통합됨

2026년 2분기~3분기: Grok의 영상 출력 관련 집단 소송 절차상 중요한 진전 (5억 3천만 달러의 준비금이 증가할지 여부에 중점)

2027년 4월: 커서 옵션 계약 1주년 - 행사 또는 해지 신호에 주의하세요

2027년 9월: SpaceX의 200억 달러 브릿지론 만기일(융자 또는 상환 필수).

2027년 11월: 196억 달러 규모의 에코스타 주파수 인수 계약 완료 - 이로 인해 V2 모바일의 글로벌 출시가 제약을 받게 됨.

2029년 5월: 450억 달러 규모의 인류 문명 해시레이트 계약이 종료됩니다. 계약 갱신 조건은 향후 수년간 인공지능 부문의 경제적 방향을 결정할 것입니다.

2029년 10월: X 회사 B-1 및 B-3 장기 대출 총액 127억 달러가 만기됩니다.

원천

SpaceX S-1, SEC 등록 번호: 0001628280-26-036936, 제출일: 2026년 5월 20일

Jintel GraphQL entitiesByTickers를 통한 실시간 비교 가능한 기본 정보, 기본 온체인 x402, 2026년 5월 22일 검색됨

RKLB, IRDM 및 VSAT에 사용되는 실시간 SEC 프로필은 x402helper /companies/profile을 통해 접근할 수 있으며, 2026년 5월 22일에 검색되었습니다.

병렬 검색을 통해 해당 산업의 IPO 배경 정보가 발견되었으며, 온체인 x402와 검색 날짜는 2026년 5월 22일이었습니다.

SpaceX IPO에 대한 네 가지 시나리오 – Acadian Asset Management

agentic.market의 IPO 분석 패키지에서 생성되었습니다. 6건의 유료 x402 호출. 온체인$1.87 USDC. API 키 필요 없음. 등록 필요 없음. 요청당 지불.

블룸버그 터미널 이용권은 연간 24,000달러입니다. 이 문서는 상담원들이 자체 데이터 비용을 지불할 수 있게 되었을 때 어떤 성과를 낼 수 있는지를 보여줍니다.

관련 보고서

관련 보고서

월스트리트저널: 구글, 스페이스X와 비밀리에 만나 "궤도 AI 데이터 센터" 구축 논의… 머스크의 백만 개 위성으로 구성된 우주군, 대규모 기업공개(IPO) 임박.

머스크의 새로운 비트코인"알파: 달 기지"는 달에 인공지능 슈퍼 공장을 건설하고 거대한 투석기를 이용해 태양계로 발사하는 것을 구상하고 있다.