作者:Artemis 和 North Island Ventures (NIV)

编译:Felix, PANews

编者按:上市公司 Robinhood (HOOD) 近期受运营数据强劲、获得 IPO 承销资格等利好消息的提振,股价强势反弹,6 月 11 日大涨 6.8%。对此,Artemis 和 North Island Ventures (NIV) 撰文认为,凭借 Gold 订阅、预测市场增长以及 SpaceX 等超级 IPO 即将带来的资产流入,Robinhood 有望充分受益于史上最大规模的代际财富转移,当前估值仍被低估。PANews 对原文进行了编译,以下为内容详情。

大多数投资者将 Robinhood (HOOD) 视为一家随着比特币交易周期波动的散户经纪商。这种狭隘的观点忽视了 Robinhood 正在成为 Z 世代和千禧一代的金融超级应用,预计这两个群体将成为美国历史上最大规模代际财富转移的受益者。Robinhood Gold 有望成为散户金融领域的“亚马逊 Prime”,将订阅收入转化为飞轮效应,使 Robinhood 随着时间的推移变得质量更高、收入更具经常性且周期性更弱。预测市场是一个新兴的散户资产类别,而 Robinhood 的月活跃用户数(MAU)已经是 Polymarket 和 Kalshi 等第二大原生分销竞争对手的 20 倍以上。得益于 Robinhood 强劲的产品迭代速度及其在 Z 世代和千禧一代中的稳固地位,其单客资产将持续增长,从而使 Robinhood 成为散户金融的赢家。

我们认为,Robinhood 被误解为与加密货币高度相关的投资工具,投资者忽略了 Robinhood 正在发展成为一款金融超级应用,受益于代际财富转移,并且 Robinhood 有望在 2026 年受益于两大催化剂:预测市场以及 SpaceX 和 Anthropologie、OpenAI 等公司的大型 IPO。

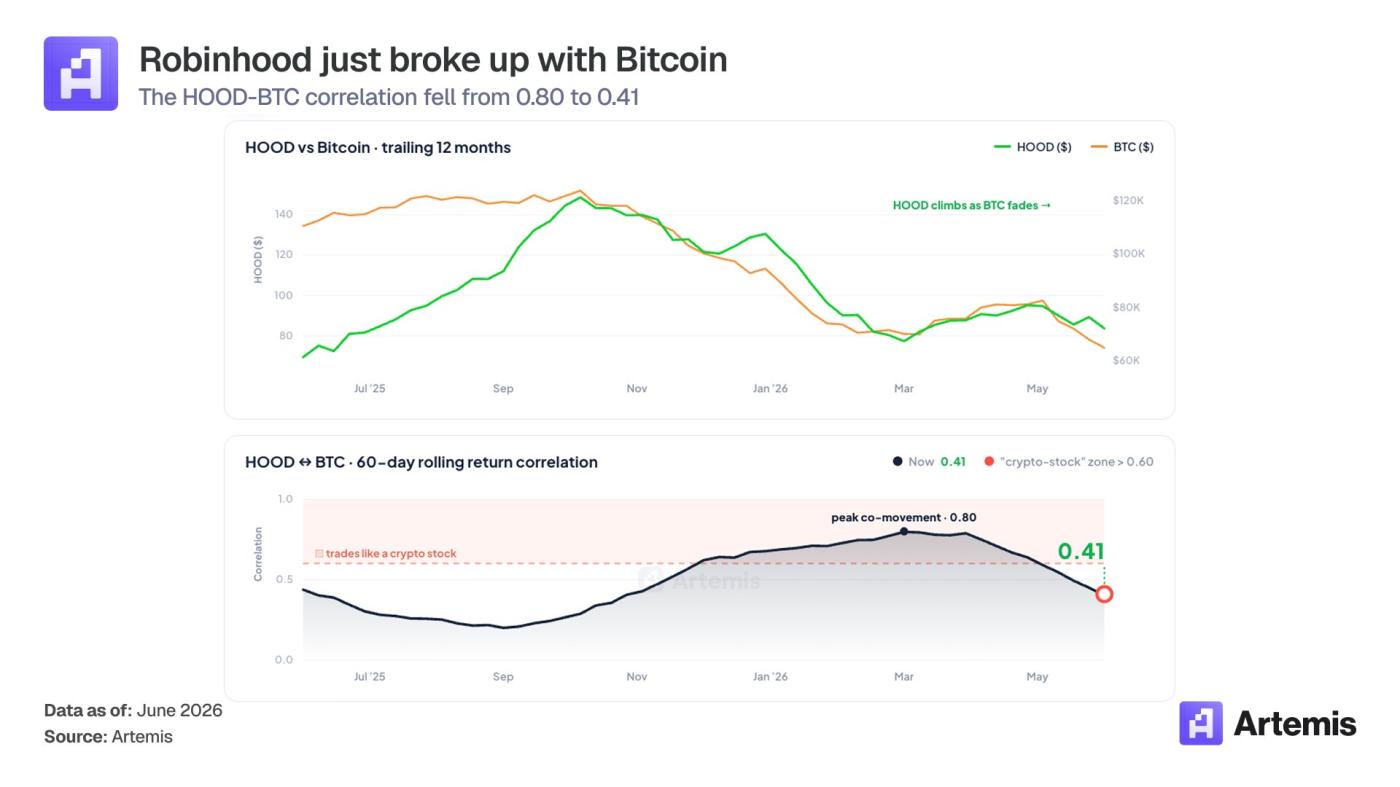

大多数投资者仍将 Robinhood 归类为“散户经纪商”,并将其视为与比特币高度相关的资产。本文希望澄清这种误解:Robinhood 与比特币的相关性正在逐渐降低,在 2026 年的大部分时间里,其相关性都高于 0.70,而最近已降至 0.41。市场对该股的定价似乎将其与期权和加密货币交易周期紧密挂钩。这种看法是错误的,并且随着超级应用概念日益凸显,这种定价偏差将会消失。

1. 代际财富转移与超级应用

Robinhood 用户的中位数年龄为 35 岁,这一群体有望在未来二十年内受益于婴儿潮一代向 Z 世代和千禧一代的财富转移,预计这将是美国历史上规模最大的代际财富转移之一。虽然传统金融公司中婴儿潮一代的账户余额是 Robinhood 用户中位数平均余额(约 1.2 万美元)的 20 多倍,但 Robinhood 相对年轻的用户群体使其无需像传统金融公司那样承担沉重的历史债务。

至于为什么是“现在”,答案是超级应用。Robinhood 在投资、退休、储蓄、消费和投机产品领域拥有了完整的产品矩阵,能够吸收即将从代际财富转移中涌入的资金。

2. 作为新兴散户资产类别的预测市场

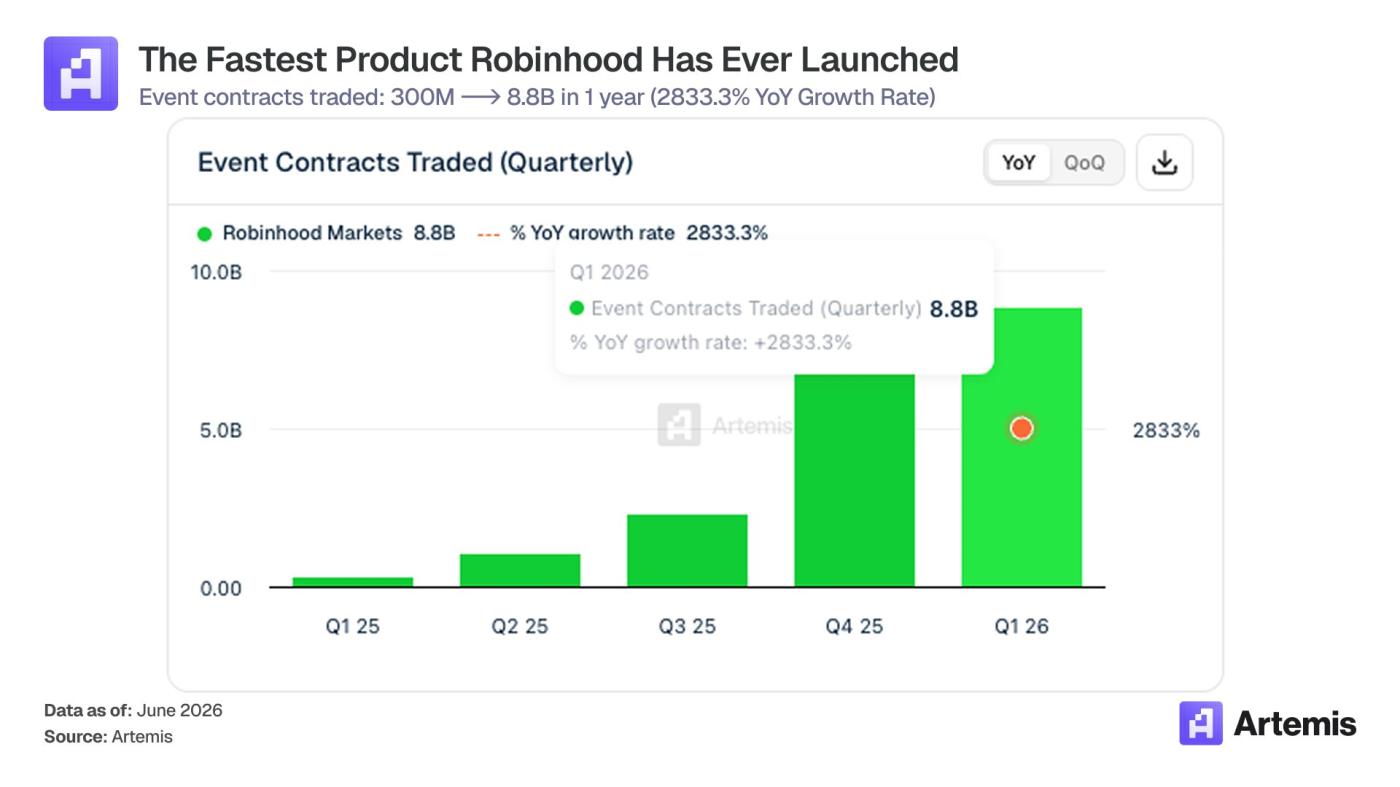

Robinhood 上的事件合约交易量从 2025 年第一季度的 3 亿激增至 2026 年第一季度的 88 亿,在四个季度内暴涨了 30 倍。预计同期预测市场的收入从约 300 万美元增至约 1.04 亿美元。这是 Robinhood 历史上增长最快的产品线之一,而且重大催化剂仍在后面:世界杯、美国中期选举、完整的 NFL 赛季,以及 Robinhood 受 CFTC 监管的垂直整合交易所和清算所 Rothera 的上线。

当前 Kalshi 和 Polymarket 上预测市场交易量已经出现飙升,预计这也很可能会体现在 Robinhood 2026 年第二和第三季度的财报数据中。

这两个利好因素都还处于早期阶段,尚未反映在目前的预期市盈率中。

3. 超大型 IPO 可能会推动散户参与度

SpaceX 计划于 6 月 12 日进行 IPO,并向散户分配创纪录的 30% 股份。通常情况下,IPO 分配给散户的股份比例为 5-10%。Anthropic 和 OpenAI 也可能在未来几个月内上市。这些公司的融资需求空前高涨,散户的兴趣也十分浓厚。这些 IPO 可能会提升 Robinhood 平台的用户参与度。

为什么 HOOD 能从财富转移中获益?

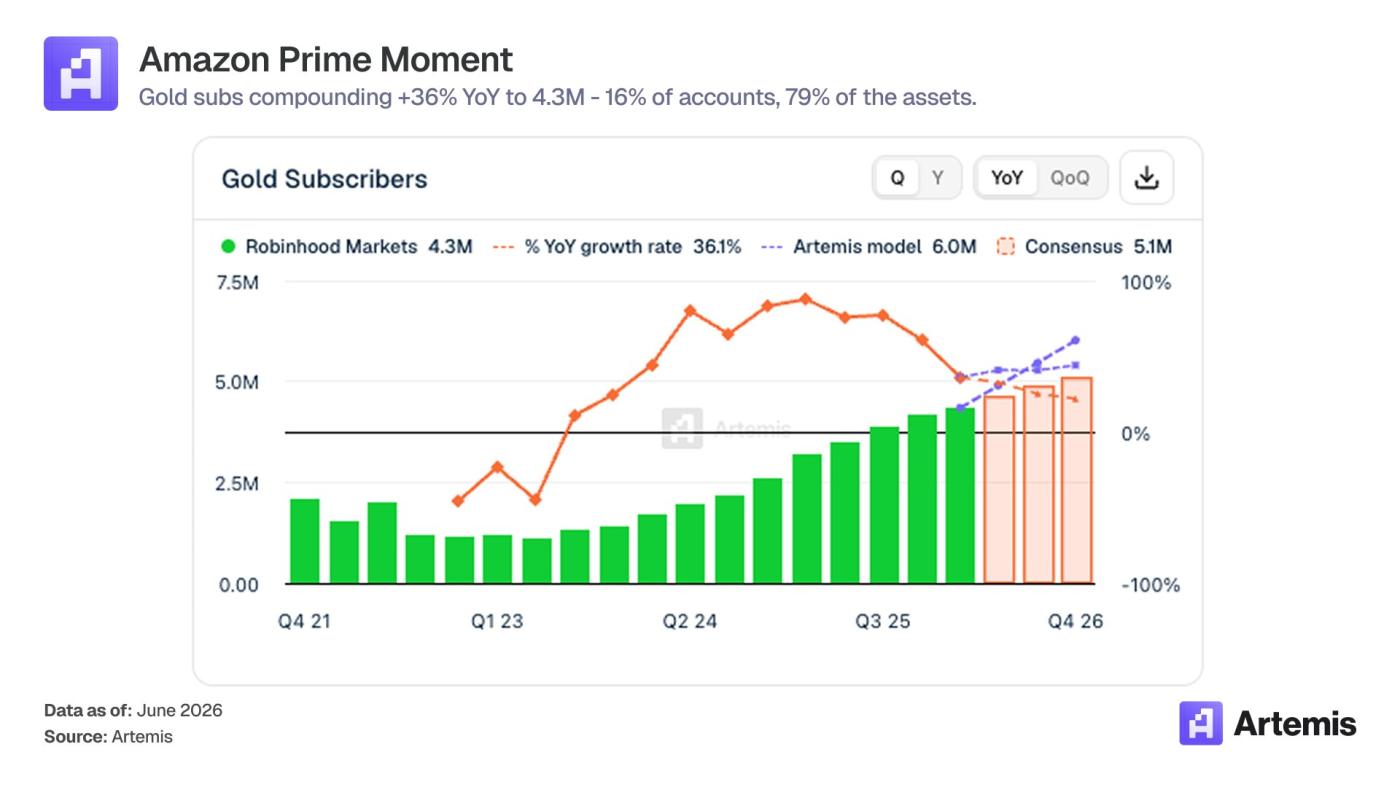

Robinhood 平台的 Gold 会员用户数量从 2022 年底的 114 万增长到 2026 年第一季度的 434 万,在短短三年内增长了 3.8 倍。该产品每月收费 5 美元(或每年 50 美元)。据估计,会员每年可获得约 880 美元的总价值(包括更高的现金收益、IRA 匹配、免费保证金、更低的期权费用、Robinhood 金卡、晨星研究、二级数据和 Robinhood 策略)。

重要的是用户结构。Gold 会员用户约占已注资账户的16%,但却占平台资产的 79% 左右。他们是资产增值的主要贡献者。Robinhood 不断扩展的产品组合使其能够更好地将现有 2700 万已入金账户中的更多用户转化为 Gold 会员。随着 Gold 会员渗透率的提高,所有增值指标:ARPU(每用户平均收入)、净存款、用户留存率、毛利率,都会随之增长。

我们认为 Prime 将亚马逊从一家零售商变成了一种消费习惯。Prime 订阅模式提高了用户参与度,最终增加了在亚马逊上的支出,创造了粘性更高、价值更高的客户。相信 Gold 可以为 Robinhood 带来类似的效果,并有可能使 Robinhood 成为下一代首选的金融平台。

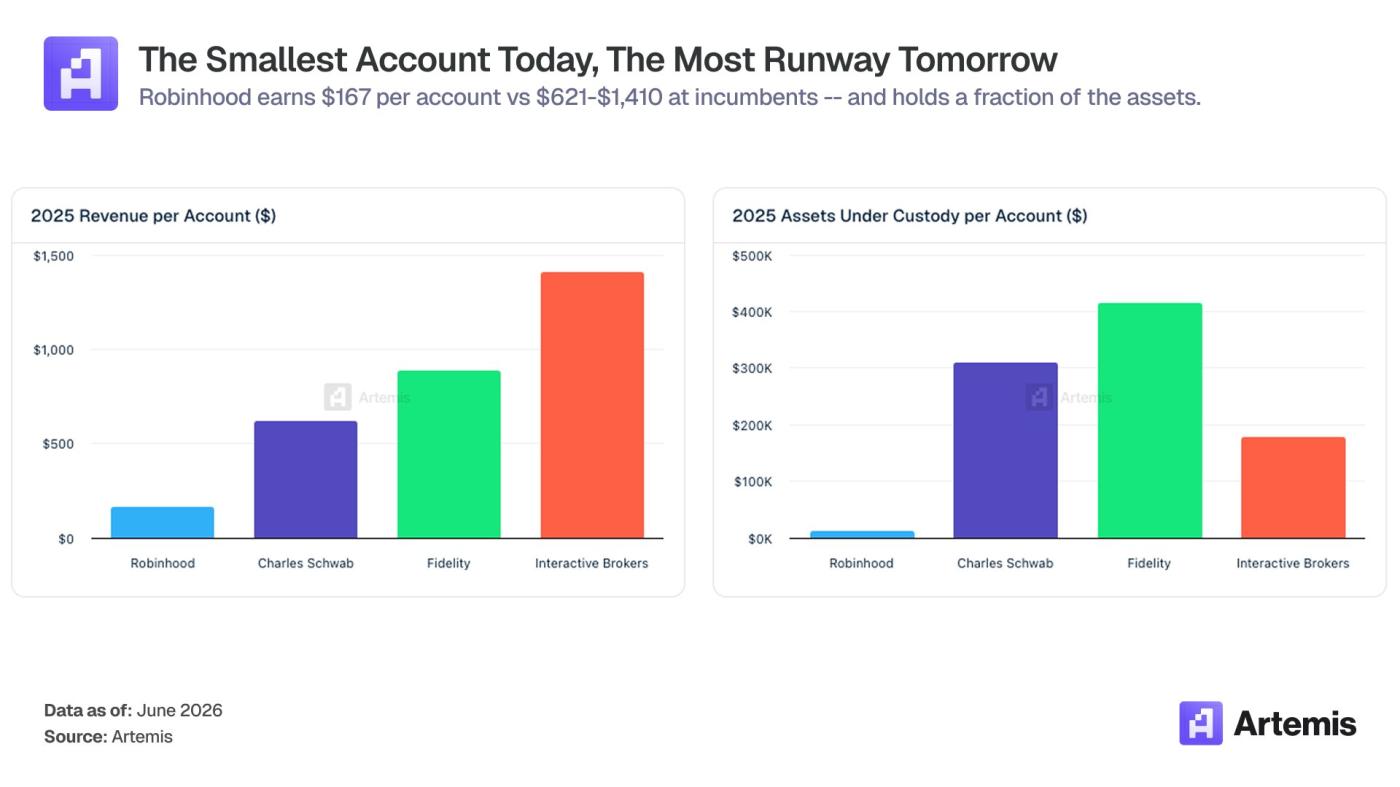

资产基础正在趋同。每位入金客户的平均资产管理规模(AUC)从 2022 年底的 2700 美元增长到 2025 年底的 11900 美元。即使按照这样的增长速度,HOOD 的每位客户资产规模仍然只有嘉信理财、富达投资和盈透证券的约 5%,而这三家公司的资产账龄都远比 Robinhood 长。

利润率曲线表明,经营杠杆效应已经显现。调整后的 EBITDA 利润率从 2022 年的 -7% 升至 2023 年的 29%、2024 年的 48% 和 2025 年的 56%。成本在很大程度上是固定的:技术、运营和一般及行政费用(G&A)合计约占成本基数的 70%。因此,新增收入带来的新增利润率超过 70%。

为什么 HOOD 有可能在预测市场中胜出?

这或许是整个故事中最被低估的部分。

预测市场之所以会成为赢家通吃的市场,有三个关键因素:分销渠道、产品用户体验以及与用户更广泛的金融图谱的整合。Robinhood 在这三方面都有可能胜出。

分销渠道:Robinhood 拥有 2700 万个充值账户和约 1300 万月活跃用户。Kalshi 的月活跃用户估计约为 500 万;Polymarket 约为 50 万。Robinhood 与其规模第二大的原生分销竞争对手之间的用户获取差距超过 20 倍。

产品界面:事件合约可以与股票、期权和加密货币并存于同一应用程序中,使用相同的钱包、报表和风险管理系统。独立的预测市场应用程序如果不成为经纪商,就无法实现这一点。

垂直整合:Robinhood 旗下的交易所和清算机构 Rothera 受美国商品期货交易委员会 (CFTC) 监管,使其可以控制佣金率、快速上线市场,并避免向第三方交易所付费。即使盈利水平保持不变,垂直整合通常也能使收益增长 25% 至 30%。

我们将预测市场视为一个新的资产类别:就像 2017 年的现货加密货币或 2014 年的零佣金股票交易一样。在前两个案例中都看到了同样的模式:掌握散户分销渠道的经纪商会占据该品类,并实现估值上涨。

HOOD 如何通过超级应用变现?

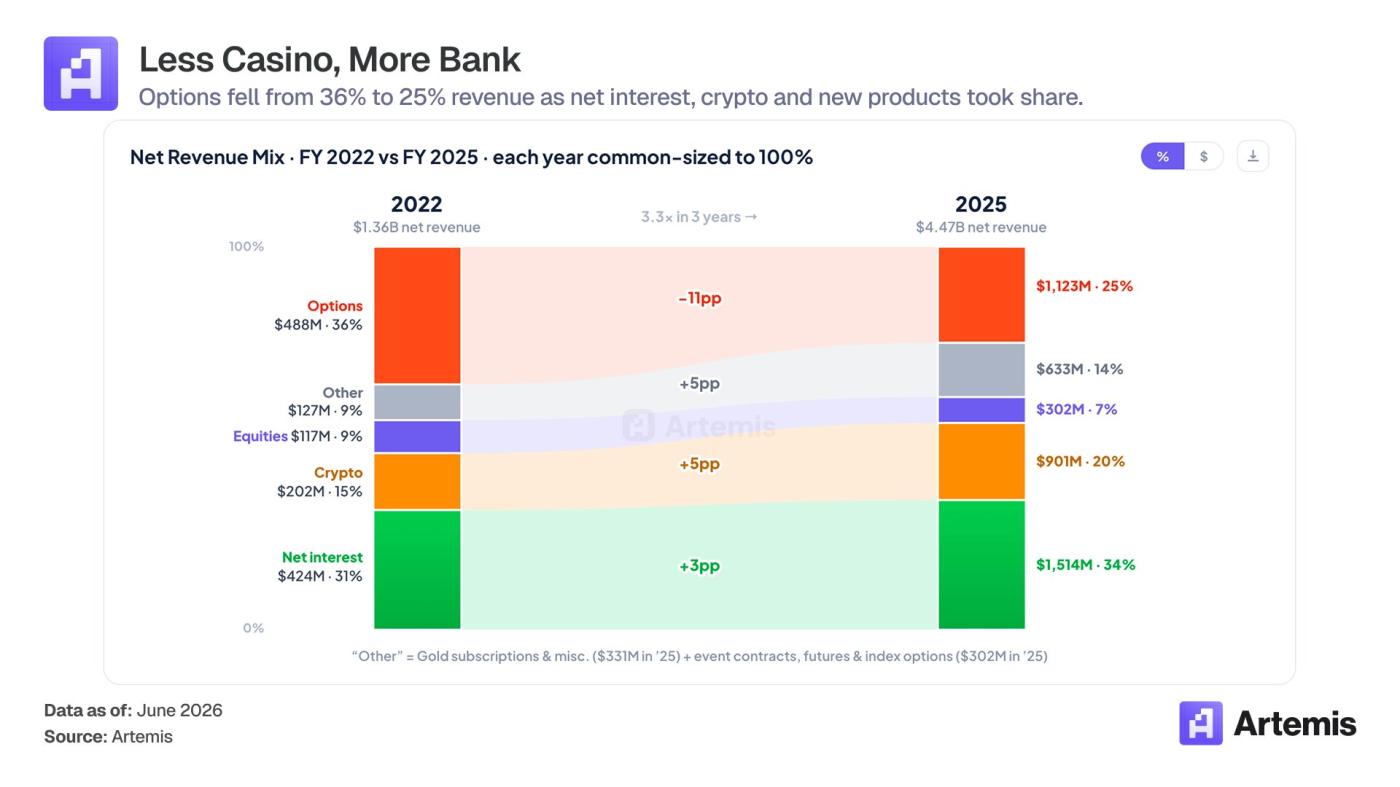

Robinhood 的收入结构正在发生变化。

交易收入不再是 Robinhood 的全部业务。净利息、Gold 订阅费、预测市场、Robinhood 的高收益支票账户、Gold 信用卡、退休规划(TradePMR 在 2025 年增加了约 400 亿美元的咨询 AUM)、Robinhood Strategies 以及近期的遗产规划业务,都是独立的盈利来源。每一项都触及用户生命周期的不同阶段,并巩固了用户关系。我们认为,这些业务共同作用,正将 Robinhood 从一个依赖投机交易收入的企业,转变为一个用户在其整个财务生涯中都能获得持续收入的平台。

为什么市场对 Robinhood 定价存在偏差?

HOOD 的交易价格约为 2027 年预期每股收益的 34 倍,这与 Interactive Brokers 和 Coinbase 的预期大致相同。有三点表明 HOOD 的定价存在偏差:

- Gold 账户的占比仍然约只有账户总数的 16%。 随着这一比例攀升,相较于 HOOD 如今 167 美元的 ARPU(每用户平均收入),其 ARPU 在结构上有望向传统机构每个账户 621-1410 美元的区间靠拢。这不是一种预测,而是该业务的结构性设定。

- 预测市场已经成为美国散户金融领域扩张最快的产品线之一,而 Robinhood 掌握了分销渠道。

- 成本基数在很大程度上是固定的。即使平台仍处于投资阶段,其调整后 EBITDA 利润率在 2025 年也已达到 56%。

由于 Robinhood 处于不同的投资类别之间,因此市场对其关注度尚未跟上。经纪商分析师对其关注不足。金融科技分析师将其视为加密货币相关公司。加密货币分析师则将其视为传统经纪商。

结论

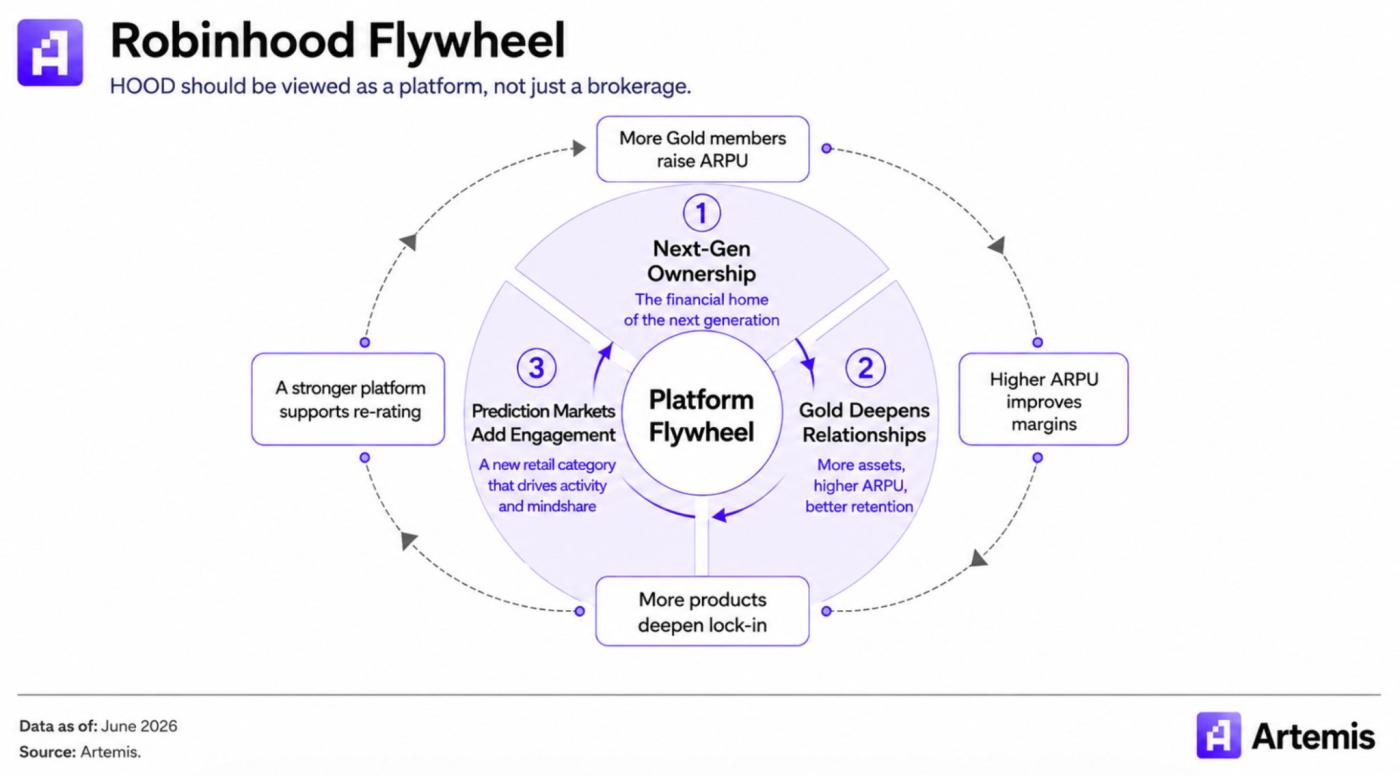

市场目前将 Robinhood 视为一家周期性的散户经纪商。但在我们看来,它正在蜕变成一家与众不同的公司:一个垂直整合的金融超级应用,服务于有望从婴儿潮一代向 Z 世代和千禧一代代际财富转移中受益的群体,并且在这个周期中,有一个快速增长的新资产类别正在其应用程序中运行。

我们认为 HOOD 应该对标平台类公司的估值,而不是经纪商类的估值。其飞轮效应由以下三个因素构成:(1) 目标用户群体占比 × (2) Gold 驱动的资产复利增长 × (3) 预测市场类别领导地位。每新增一位 Gold 用户,每增加一美元的 ARPU 值,利润率就会提高。每推出一款新产品,都会进一步锁定客户。我们认为,这种复利效应持续的时间越长,其商业护城河就越稳固。

这不认为是 2026 年的故事。这标志着未来十年平台变革的开端,这场变革将影响下一代储蓄、交易、借贷、投资和财富积累的方式。