나는 철저한 $GNS 대형 거래자이자 무자비한 판매자입니다.

$GNS는 ATH의 5% 이내입니다.

그럼에도 불구하고, 당신은 여전히 앉아서 차 한잔을 마셔야 합니다.

왜 여전히 심하게 저평가되어 있는지 설명하겠습니다.

가장 분명한 것부터 시작해 보겠습니다.

$GNS의 상품인 gTrade가 인기를 얻고 있습니다.

많은 견인력.

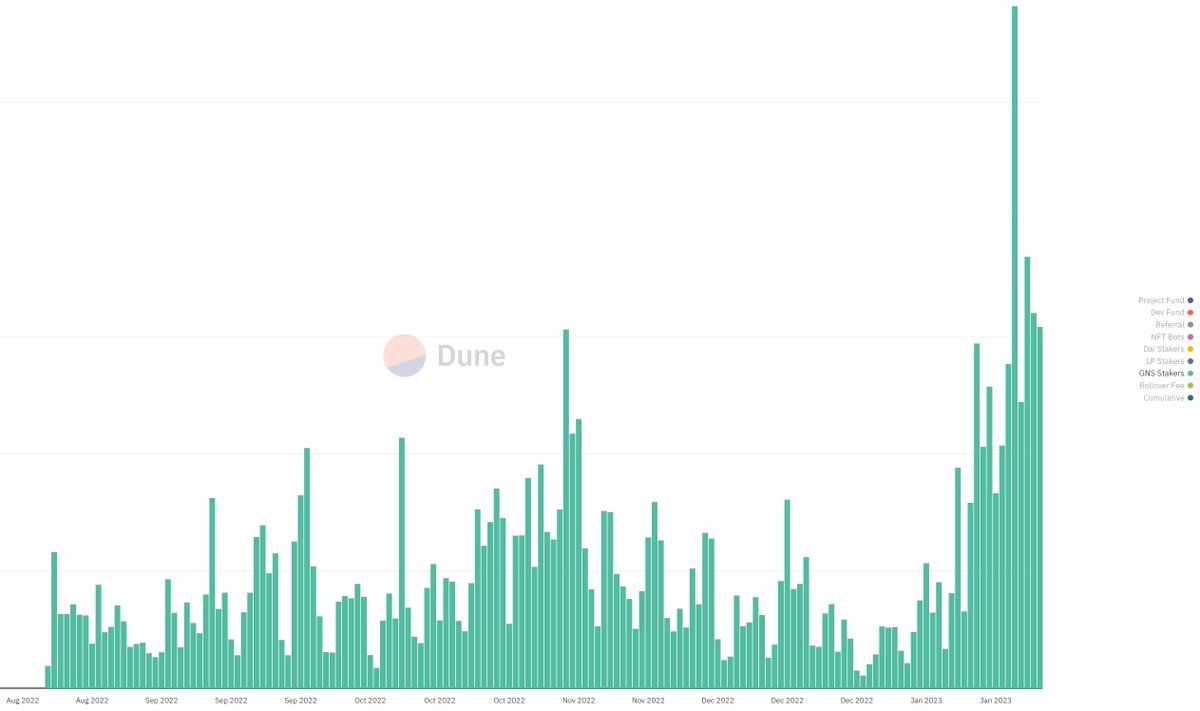

그 결과, $GNS 투자자들이 수익을 내며 지난주가 SSS 투자 풀 출시 이후 최고의 한 주가 되었습니다.

이번 주에는 스테이커들에게 좋은 일이 있을까요?

그들은 일주일 만에 $230,581를 벌었습니다.

이를 관점에서 살펴보면, 이전 최고 가격(FTX가 파산한 주 동안)은 116,162달러로 그 절반을 조금 넘었습니다.

당시 가격은? $3.6

현재 가격? $4.6

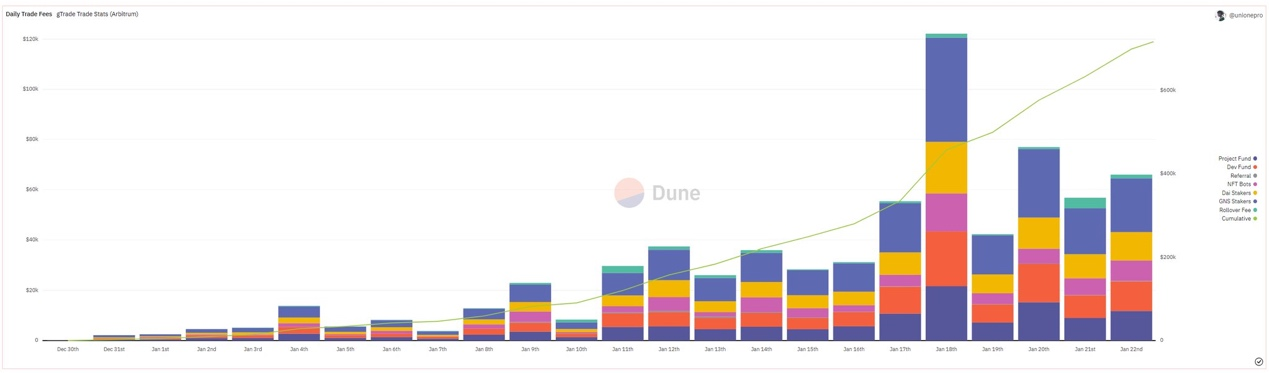

이번 주가 큰 이유 중 하나는 암호화폐 시장의 폭발적인 증가입니다.

그러나 또 다른 더 큰 이유는 최근 @arbitrum이 출시되었기 때문입니다.

새해 전야에 출시된 이후 $GNS의 성장은 가차 없이 이어졌습니다.

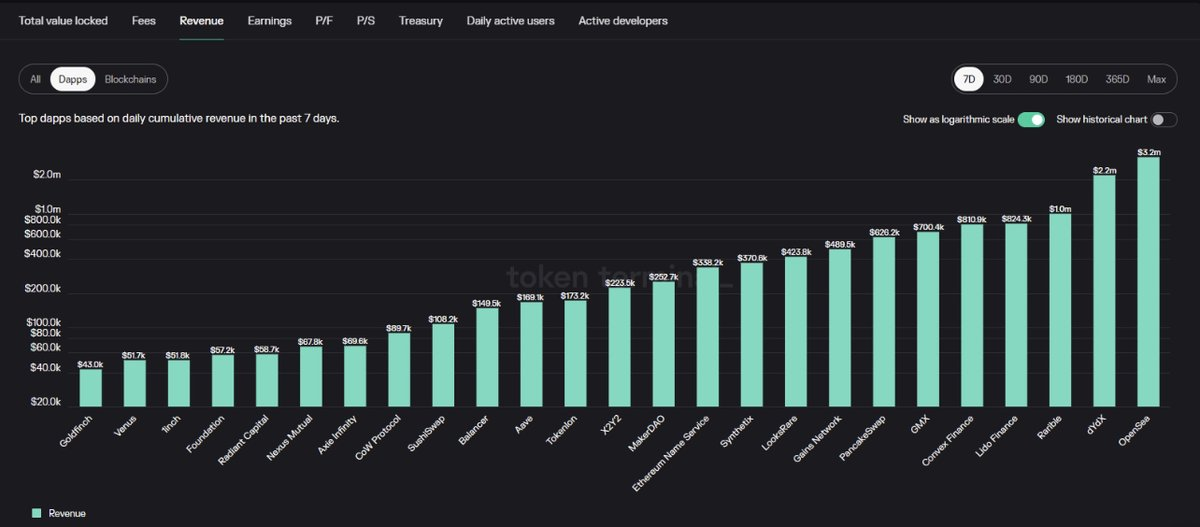

이 프로토콜이 가져온 숫자는 @synthetix_io의 숫자보다 크고 @GMX_IO와 같은 유사한 프로토콜의 숫자와 거의 유사합니다. 둘 다 시가총액이 4-5배 $GNS입니다.

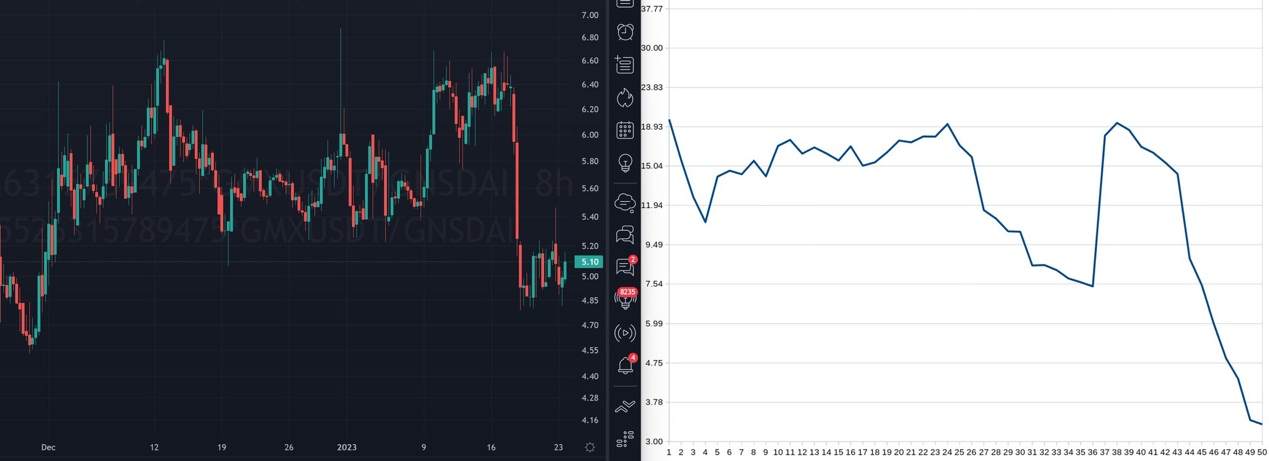

실제로 $GMX 및 $GNS에 대한 스테이킹 수익을 그래프로 표시하면 오른쪽에 지난 50일을 나타내는 그래프가 표시됩니다.

같은 기간 동안 두 가지의 완전히 희석된 MC를 플롯하면 왼쪽에 그래프가 표시됩니다.

예, $GMX 스테이커는 $GNS 스테이커보다 약 10~20배 더 많은 수익을 얻습니다.

하지만 지금은 달라서 오늘날 그들의 수익은 약 3~3.5배입니다.

다만, 수수료율은 $GNS 기업으로 3~4배 기울었지만, 시가총액 비율은 거의 10% 변화하지 않았다.

과거에 $GNS는 시가총액/수수료 기준으로 $GMX의 배수로 거래되었으며, 여기에는 여러 가지 이유가 있습니다.

더 높은 성장 잠재력($GMX의 용량 문제), @arbitrum 출시는 이미 가격에 반영되어 있으며 $GNS는 거래자의 PnL이 토큰에 두 번째 수익원을 제공하기 때문에 만성적으로 디플레이션 상태입니다.

시장은 $GMX의 시가총액 대비 비용 비율을 $GNS의 배수로 책정할 이유가 거의 없었지만 지금은 그렇게 하고 있습니다.

이는 시장 불합리성의 사례이다.

$GNS 수수료 급증이 우연이었다고 생각할 수도 있습니다.

그러나 나는 그렇지 않다고 생각한다.

현재 $GNS에는 더 나은 제품이 있습니다.

원클릭 거래는 빠르고 원활하며 CEX보다 우수하고 중독성이 있습니다.

$GMX 스테이커들이 이를 인정하기 시작하면 그것이 사실이라는 것을 알게 될 것입니다.

모든 지표는 귀하의 면전에서 중요한 채택을 비명을 지르고 있습니다.

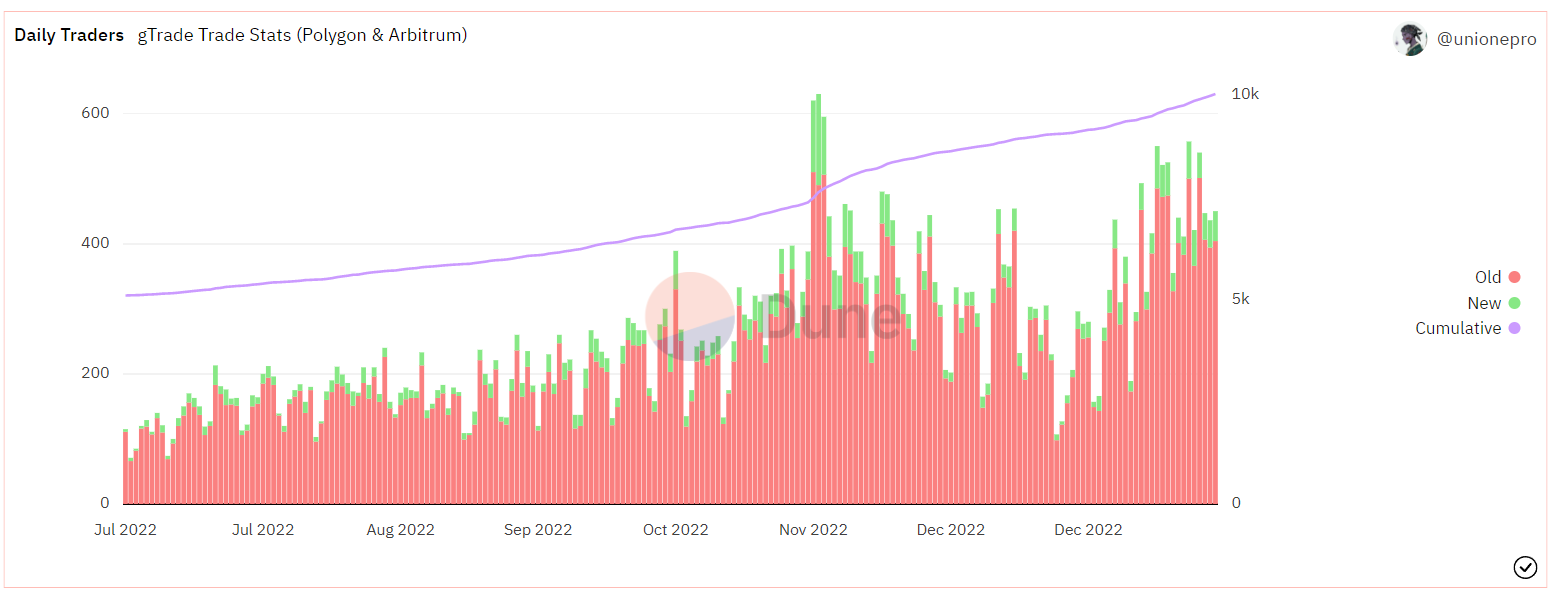

현재 거래자 수는 10,000명이 넘습니다.

FTX의 트레이더 수는 하루 200명이 조금 넘는 데 비해 하루 500명 정도입니다.

상인: 상승

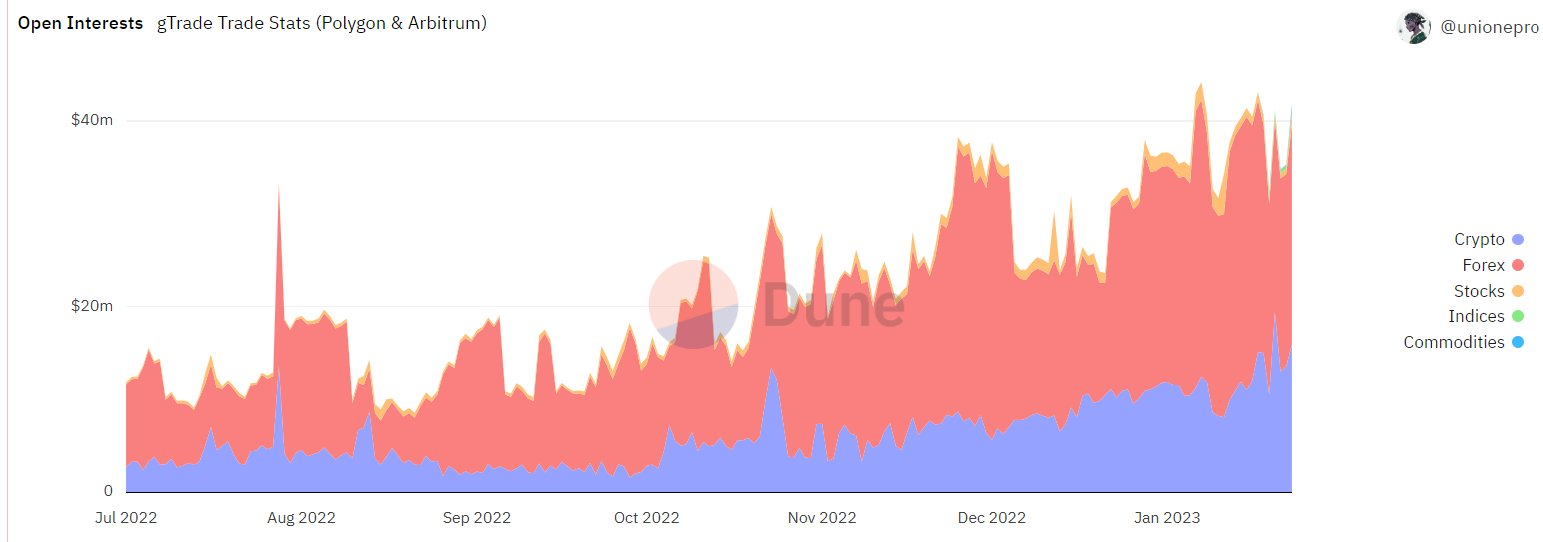

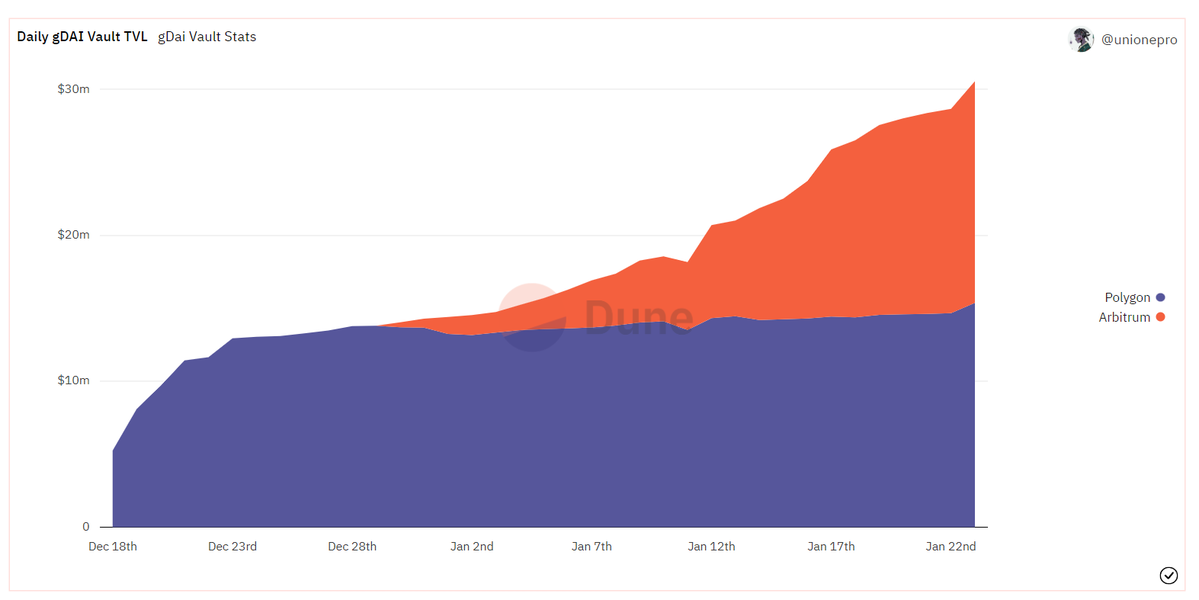

미결제약정: 상승

볼륨 업

수수료: 상승

레버리지: 상승

거래 가능한 자산: 상승

체인: 상승

그리고 마지막으로 중요한 것은…

일부 쌍의 유동성 프로필을 살펴보십시오…

그들은 이렇게 보이기 시작했습니다.

모두 입찰이며 호가는 없습니다.

거래 경쟁을 보고 싶어요!