저자: Colin Li, Mint Ventures 연구원

1. 연구 포인트

1.1 핵심 투자 로직

LSD 이야기가 심화됨에 따라 LSD를 기반으로 한 보다 복잡한 DeFi 도구를 개발하고 채권 시장 이야기에 집중하고 추론해야 한다는 요구가 점차 커지고 있습니다. 여기에는 시장에서 가치를 인정받고 새로운 거래를 모색하기 시작한 Pendle도 포함됩니다. 전략.

거래 모델의 관점에서 볼 때, Notional Finance가 제안한 AMM 모델을 기반으로 한 Pendle V2 버전에서는 재구축된 AMM이 거래 효율성을 크게 향상시켰습니다.

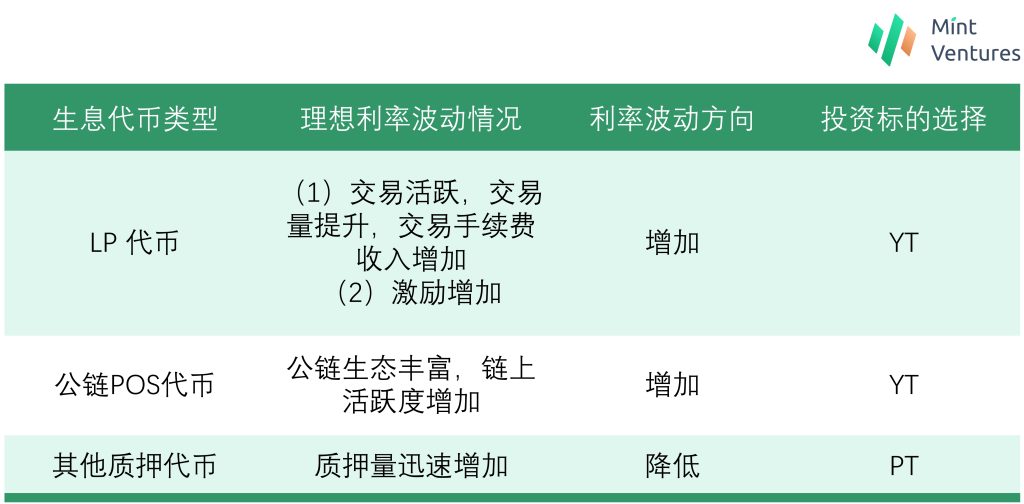

기본 자산의 관점에서 Pendle은 다양한 위험 수준을 지닌 4단계 채권 시장을 점진적으로 구축했습니다. 이는 기본적으로 저위험 투자자, 차익 거래자, 유동성 공급자 및 수익률 투기꾼이라는 네 가지 사용자 역할의 요구를 충족할 수 있습니다.

Ve 모델의 도입으로 PENDLE 토큰은 점차 더 강력한 가치 포착 기능을 갖기 시작했습니다. TVL과 같은 비즈니스 지표가 지속적으로 개선됨에 따라 PENDLE은 일부 신중한 투자자의 관찰 범위에 진입했을 수 있습니다.

1.2 주요 위험

계약 위험 : 그러한 사건이 발생하면 프로젝트의 정상적인 운영과 토큰 가치 확보에 심각한 영향을 미칠 것입니다. 이러한 위험은 Pendle 자체에만 있는 것이 아닙니다. Pendle의 기본 자산은 다른 DeFi 프로젝트에서 나오므로 다른 프로젝트에 계약 위험이 있는 경우 Pendle도 연루됩니다.

전략적 위험 : 자산과 자산이 위치한 퍼블릭 체인을 선택하지 않으면 다음 단계의 경쟁에서 경쟁업체에 뒤처질 수 있습니다. 프로젝트 팀은 어떤 종류의 기본 자산을 선택해야 하는지 명확하게 생각하고 퍼블릭 체인 경쟁의 잔인함을 정확하게 이해해야 합니다.

시장위험 : 프로젝트 운영 중 시장이 급격히 하락하여 기초자산이 하락할 경우 이는 U 기반 투자자에게 우호적이지 않을 수 있습니다.

1.3 평가

"총 시장 가치/고정 포지션" 지표로 판단할 때, PENDLE의 현재 가치는 코인을 발행한 동일한 트랙의 다른 두 프로젝트보다 낮습니다.

2. 프로젝트 기본정보

2.1 프로젝트 사업 범위

Pendle은 소득 토큰화 시장을 기반으로 하며, 이자 수익 자산을 일정 기간 잠긴 후 원금 토큰 PT(원리 토큰)와 소득 토큰 YT(수익 토큰)로 분할합니다. 이는 사용자의 저위험을 충족할 뿐만 아니라 유동성 관리뿐만 아니라 수익률 변동을 예리하게 파악할 수 있는 일부 트레이더는 높은 수익을 얻을 수 있는 도구를 제공합니다.

암호화폐 비즈니스 세계의 금리 시장과 관련하여 저자는 얼마 전 암호화폐 금리 시장의 비즈니스 논리와 개발 추론을 논의하는 두 개의 특별 기사를 썼습니다.

관심 있는 독자들은 더 자세히 읽어볼 수 있습니다.

2.2 과거 개발 및 로드맵

2021년 3월, 이름이 Benchmark에서 Pendle로 변경되었고, 그 달에 테스트넷이 출시되었습니다.

2021년 6월에는 Pendle 메인넷이 이더리움에서 출시될 예정입니다.

2021년 11월 Pendle은 Avalanche에 배치되었습니다.

2022년 3월에 Project Permissionless 계획이 제안되었습니다. 즉, 누구나 자산 풀을 열 수 있습니다.

2022년 11월에는 V2 버전이 출시됩니다.

2023년 3월, Pendle은 Arbitrum에 배치되었습니다.

2.3 팀 상황

2.3.1 전반적인 상황

LinkedIn 데이터에 따르면 Pendle 팀에는 총 13명의 직원이 있으며 주로 엔지니어와 BD 직원으로 구성되어 있습니다.

출처: https://www.linkedin.com/company/pendlefinance/people/

2.3.2 창립자

TN Lee는 Pendle의 창립자입니다. Pendle을 창립하기 전, 그는 데이터 분석 회사인 DSR을 설립하고 2017년에 블록체인 업계에 진출했습니다. 그는 Kyber Network 창립팀의 일원이 되어 시장 및 비즈니스 개발을 담당했습니다. 2019년 RockMiner 광산 컨설턴트로 근무했습니다. 같은 해 TN Lee는 FPGA 전문 연구 개발 회사인 Pendle and Dana Labs를 설립했습니다.

2.3.3 핵심 구성원

Long Vuong Hoang: Pendle의 스마트 계약 개발 책임자이며 싱가포르 국립대학교를 졸업했습니다. 그 전에는 Jump Trading에서 인턴 소프트웨어 개발 엔지니어로 일했습니다.

Jeffrey Soong: 프론트 엔드 개발 책임자 그 전에는 여러 인터넷 회사에서 엔지니어로 근무했습니다.

2.4 자금조달 상황

2021년 4월, Pendle은 Mechanism Capital이 주도하는 370만 달러의 자금 조달을 받았다고 발표했으며, 기타 유명 기관으로는 Hashkey Capital, Spartan Group 등이 있습니다.

2023년 4월 Bixin Ventures는 OTC를 통해 Pendle에 대한 투자를 발표했으며 구체적인 거래 가격과 금액은 공개되지 않았습니다.

3. 사업분석

3.1 서비스 객체

Pendle은 저위험 투자자, 금리 거래자, 유동성 공급자, 차익거래자 등 4가지 투자 그룹에 해당하는 제품과 서비스를 제공할 수 있습니다.

저위험 투자자는 원금토큰(PT, Principal Token)을 구매하여 고정수익을 얻을 수 있습니다.PT는 제로쿠폰채권, 즉 보유기간 동안 이자를 지급하지 않고 할인된 가격으로 판매되는 채권과 유사합니다. 만기일에 가까워질수록 가격은 상승하고, 만기일에는 액면가로 지급됩니다.

금리 거래자는 수익률 토큰(YT, 수익률 토큰)을 구매하고 수익률이 예상대로 상승할 때 높은 수익을 얻을 수 있습니다.

유동성 공급자(유동성 공급자)는 예상 수익률이 크게 변동하지 않는 경우 유동성을 제공하고 거래 수수료, 기초 자산 수입 및 인센티브를 얻을 수 있습니다.

차익거래자는 수익률이 일치하지 않거나 기본 자산의 변경 사항이 아직 보류 상태로 전송되지 않은 경우 다양한 자산 클래스를 구매하여 차익거래를 할 수 있습니다.

3.2 사업분류

Pendle은 출시 이후 수익 토큰화에 주력해 왔습니다. 지금까지 V1과 V2 두 가지 버전이 등장했는데, 두 버전의 기본 자산의 변화를 통해 Pendle의 비즈니스 전략적 사고가 조정된 것을 확인할 수 있습니다.

V1 버전 초기에 Pendle은 DeFi 대출의 예금 증서에 중점을 두었고 기본 자산은 "스테이블 코인 + 퍼블릭 체인 토큰"이었습니다. 예를 들어, 이더리움 체인의 기본 자산은 이자 수익 자산인 Aave 및 컴파운드의 스테이블코인 대출 자산인 aUSDC 및 cDAI이고, Avalanche에서는 Trader Joe의 xJOE, BenQi의 qiUSDC, qiAVAX 등이 선택됩니다. 이러한 대상 선정은 당시 '기관투자자의 시장 진입', '국고자금 운용'의 서사와 일맥상통한다. 2020년 시작된 강세장으로 인해 많은 전통적 투자기관들이 암호화폐 시장에 주목하게 됐다. 시장 규모 중 일부 프로젝트의 DAO 재무부에도 많은 자금이 채워져 있으며, 전통적인 투자자들이 잘 알고 있는 범주와 DAO 재무 자금이 더 많은 수익을 얻을 수 있는 방법을 고려할 수 있습니다. 일부 투자자 및 기업가 팀의 초점. 예를 들어, 2021년 10월 Multicoin Capital은 이러한 비전에 대응하여 금리 관리 도구에 대해 논의하기 시작했습니다. 동시에 Rari Capital 및 Olympus와 협력하여 일부 토큰의 적용 시나리오를 확장합니다.

최신 V1 버전부터 현재 V2 버전까지 Pendle은 조정 작업을 수행하고 Avalanche에서 비즈니스를 종료하고 Arbitrum에 배포하기 시작했습니다. 동시에 목표는 더 이상 퍼블릭 체인 토큰과 스테이블 코인에 국한되지 않고 주로 4가지 방향이 되었습니다. 그중 이더리움은 세 가지 방향을 포함합니다.

이더리움 체인에서는 stETH, ankrETH 등과 같은 유동 담보 파생상품 LSD가 주요 기초 자산으로 사용됩니다.

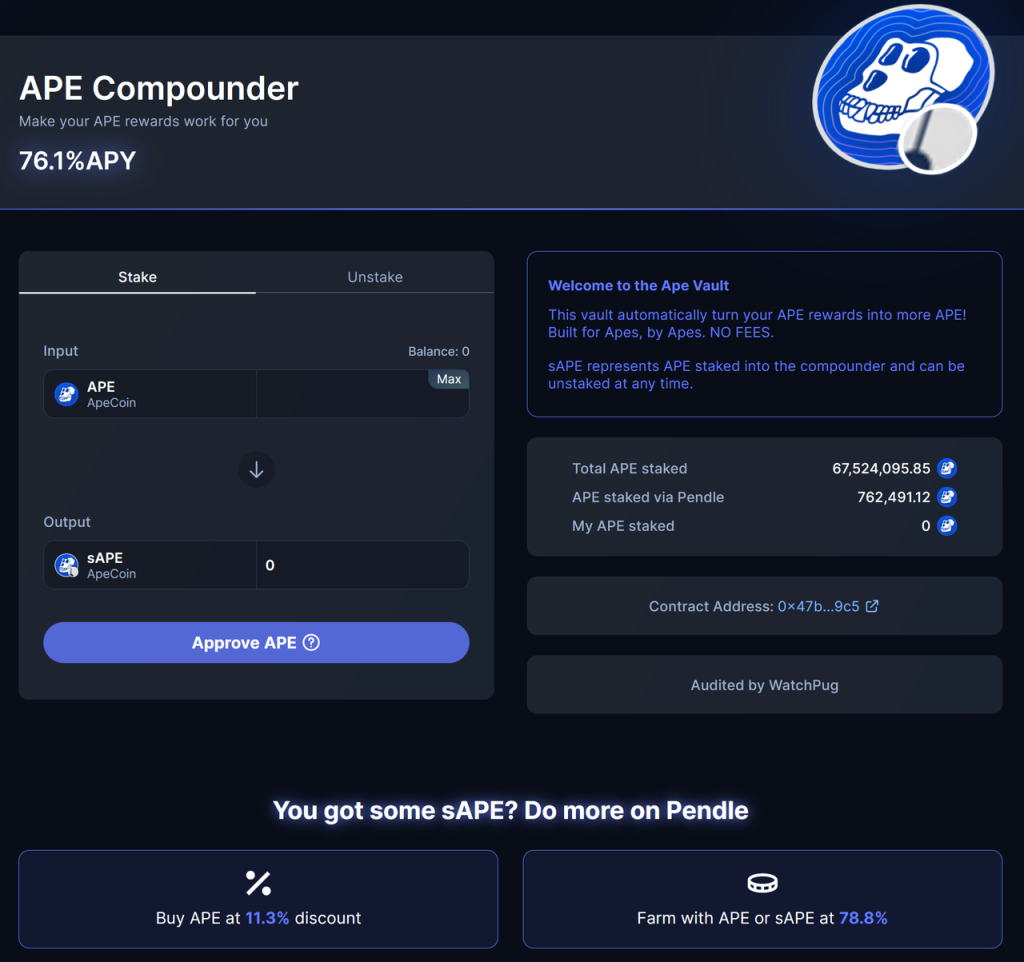

APE 및 LOOKS와 같이 스테이킹 수익이 높은 상대적으로 인기 있는 토큰을 확장합니다.

비교적 인기 있는 토큰의 경우 이러한 토큰 보유자에게 재투자 서비스를 제공하고 해당 소득 토큰 풀을 도입하는 APE 컴파운더와 같은 주변 서비스가 제공됩니다.

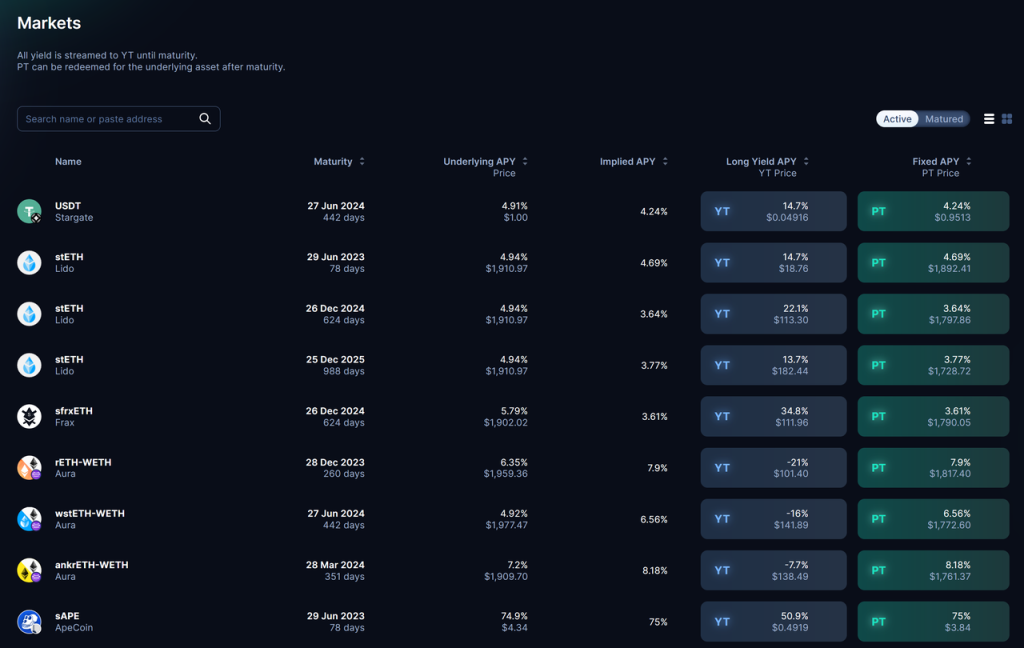

출처: https://app.pendle.finance/pro/markets?utm_source=landing&utm_medium=landing

출처: https://app.pendle.finance/utilities/ape

Arbitrum에서 Pendle의 사업에는 네 번째 방향이 포함됩니다. 즉, GLP 및 gDAI와 같이 수익이 더 높고 위험이 너무 높지 않은 다른 목표를 통합하는 것입니다. GLP와 gDAI는 파생상품 프로젝트인 GMX와 Gains Network의 유동성 토큰으로, GLP는 약 50% 스테이블코인, 28% ETH, 20% WBTC 및 기타 주류 자산으로 구성됩니다. 유동성 공급자는 GLP를 발행하거나 소각하여 시장에 진입하거나 퇴출합니다. gDAI의 구성요소는 모두 DAI입니다. GLP와 gDAI 모두 처리 수수료, 청산 수입 등을 얻을 수 있습니다.

출처: https://app.pendle.finance/pro/markets?utm_source=landing&utm_medium=landing

지금까지 Pendle은 국고 자금을 관리하기 위해 다른 DAO를 초대하는 등 자체 토큰의 적용 시나리오를 확장하지 않았는데, 이는 Pendle이 사용자가 단지 서비스를 직접 사용하기 위해 여기에 오기를 희망하기 때문일 수 있습니다.

이전에 예상했던 PP(Project Permissionless) 계획은 비록 파트너 Rari Capital의 폐쇄 및 전략적 조정의 영향을 받았지만 중단되지 않았습니다. 대부분의 이자 수익 자산을 캡슐화할 수 있는 새로운 토큰 표준: ERC-5115는 문제를 해결하기 위해 출시되었습니다. 이는 과거 수익을 캡슐화하고 토큰화하기 어려웠던 LP 토큰의 문제를 해결합니다.

또한 크로스체인 솔루션인 LayerZero와 분산형 거래소 Kyber Network를 통합하여 다른 체인에 나타날 수 있는 더 높은 수익률의 제품을 지원합니다.

3.3 사업내용

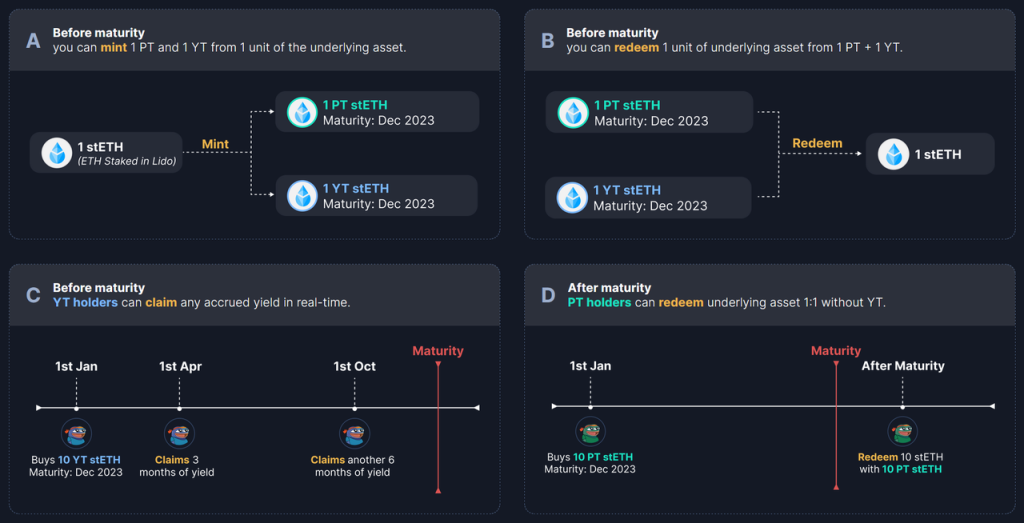

Pendle의 수익 토큰화 사업은 단순히 이자가 발생하는 토큰을 비용과 수익이라는 두 부분으로 나누는 것을 의미합니다.

DAI를 예로 들면, 사용자가 Pendle에 100 DAI를 입금하면 Pendle은 먼저 DAI를 컴파운드에 입금하고 이를 100 cDAI로 전환합니다. 그런 다음 Pendle은 100 cDAI를 표준화된 수익률 토큰 sy-cDAI( Standardized Yield , 약어로 sy)로 캡슐화한 다음 이를 100개의 주요 토큰(원리 토큰, PT로 약칭) PT-cDAI와 100 Yield 토큰(YT) YT-로 나눕니다. cDAI. 이 중 각 원금 토큰 PT-cDAI는 만료 후 하나의 DAI로 교환될 수 있으며, 보유 기간 동안 각 YT-cDAI는 cDAI 수익으로 교환될 수 있습니다.

출처: https://app.pendle.finance/pro/learn?level=1

원금 PT를 제로쿠폰채권으로 생각할 수 있습니다. 만료일이 가까울수록 PT의 가격은 액면가에 가까워지고, 수익률 토큰 YT는 보유 기간 동안 모든 수입을 얻게 됩니다. 예를 들어 YT-cDAI는 보유 기간 동안 차입금이 있고, 컴파운드에서 제공하는 COMP 인센티브도 있습니다.

위 단계에서 YT+PT=SY라는 점은 주목할 가치가 있습니다.

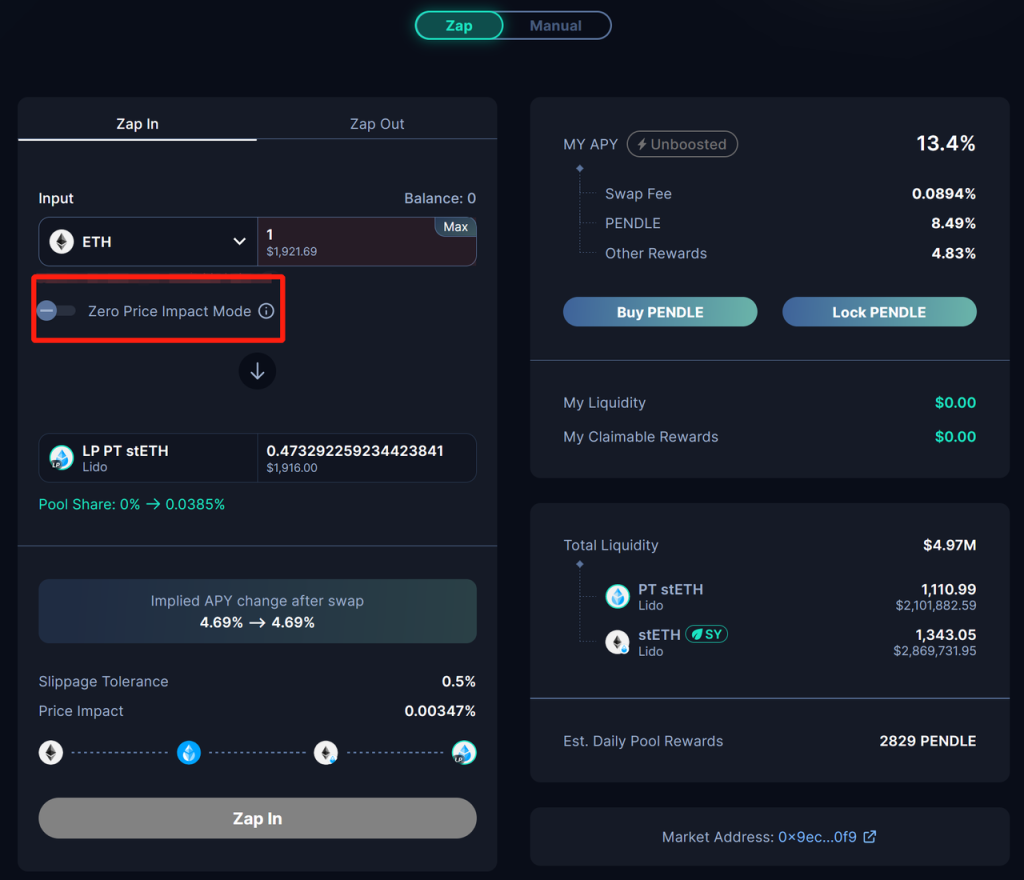

비즈니스 프로세스 관점에서 볼 때, 사용자가 Pendle에 자산을 예치한 후에는 몇 가지 변화가 발생합니다. 여기서는 사용자가 예치한 자산이 ETH인 경우를 예로 들어 보겠습니다.

사용자는 ETH를 입금하고 "Zap" 모드에서 Pendle은 Kyberswap을 통해 자동으로 ETH를 stETH로 변환합니다.

Pendle은 stETH를 sy-stTH로 캡슐화합니다. Standardized Yield 토큰( Standardized Yield , 약어로 sy)은 ERC-5115 표준에 따른 토큰으로, 이 토큰 표준에 따라 대부분의 이자 수익 자산을 캡슐화할 수 있습니다. 이 토큰 프로토콜은 Pendle 팀이 설계한 토큰 표준이기도 합니다.

사용자가 "제로 가격 영향 모드"를 선택하면 Pendle은 세 번째 단계에서 sys-stTH의 절반을 소득 토큰 YT-stETH와 주요 토큰 PT-stETH로 분할하고 PT-stETH를 나머지 절반과 결합합니다. sys-stTH를 사용하여 LP를 형성하고 풀에 넣고 수익 토큰 YT-stETH는 사용자 계정에 저장됩니다. 사용자가 "가격 영향 제로 모드"를 선택하지 않으면 Pendle은 PT-stETH를 다음과 결합합니다. sys-stTH의 나머지 절반은 LP로 결합되어 풀에 들어가고, YT-stETH는 자동으로 판매되며, 얻은 자금은 더 많은 PT-stETH를 구매하는 데 사용됩니다. 사용자가 "수동"을 선택하면 위 단계를 사용자가 수동으로 조작해야 합니다.

출처: https://app.pendle.finance/pro/pools/0x54e28e62ea9e8d755dc6e74674eabe2abfdb004e/zap/in

LP를 형성하기 위해 직접 자산을 예치하는 것 외에도 사용자는 Pendle을 통해 PT, YT를 직접 구매할 수도 있습니다.

Pendle은 PT 및 YT 거래를 위해 AMM 메커니즘을 사용하지만 이 AMM 메커니즘은 시간 경과에 따른 PT 및 SY의 가격과 이자율 수준을 고려해야 하며 이는 전통적인 Uniswap AMM 메커니즘과 다릅니다.

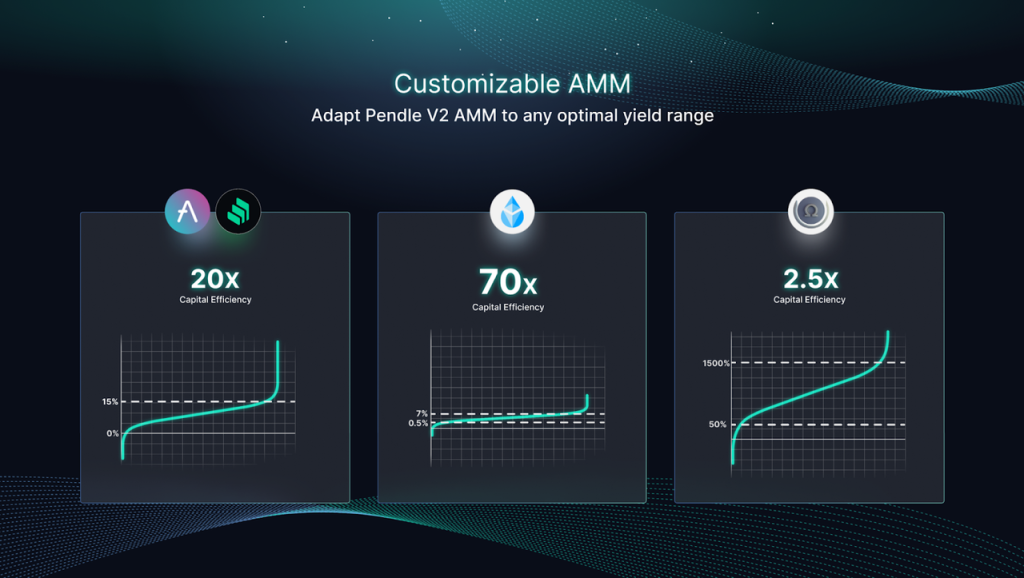

V2 버전에서 Pendle은 AMM 메커니즘을 개선하고 또 다른 채권 프로젝트인 Notoinal Finance의 AMM 모델을 차용했습니다. 이러한 변경의 이유는 Pendle이 Notional Finance의 모델이 동일한 유동성 조건에서 사용자에게 더 높은 자본 효율성과 더 적은 비영구 손실을 제공한다는 사실을 발견했기 때문입니다(아래 그림의 빨간색 곡선은 Notional Finance 모델, 검은색 곡선은 AMM 모델). Pendle V1 버전에서 파란색 곡선은 Element Finance 및 Sense Finance와 같은 기타 채권 프로젝트의 AMM 모델입니다.

![]()

출처: https://raw.githubusercontent.com/pendle-finance/pendle-v2-resources/main/whitepapers/V2_AMM.pdf

또한, Notional Finance의 모델은 Pendle V1 버전의 AMM 모델과 비교하여 다양한 이자 수익 자산의 이자율 범위에 따라 매개변수를 조정하여 다양한 자산에 더 적합한 맞춤형 AMM 모델을 개발할 수 있습니다.

출처: https://raw.githubusercontent.com/pendle-finance/pendle-v2-resources/main/whitepapers/V2_AMM.pdf

출처: https://raw.githubusercontent.com/pendle-finance/pendle-v2-resources/main/whitepapers/V2_AMM.pdf

위 모델에서 "이자율 스칼라"를 조정하면 만료 시간을 설정할 수 있습니다. 이 매개 변수는 자본 활용 효율성을 향상시킬 수 있습니다. 만료 시간이 짧을수록 유동성이 더 집중되어 자본 활용 효율성이 높아집니다. 금리 범위를 설정하는 "레이트 앵커"를 조정하면 자금 활용 효율성도 향상될 수 있습니다.

백테스팅 상황에 따르면, 다양한 기본 자산에 대해 새로운 모델을 사용한 후 V1 AMM 모델에 비해 자본 효율성이 크게 향상될 수 있습니다.

출처: https://docs.pendle.finance/PendlePro/HowItWorks/AMM

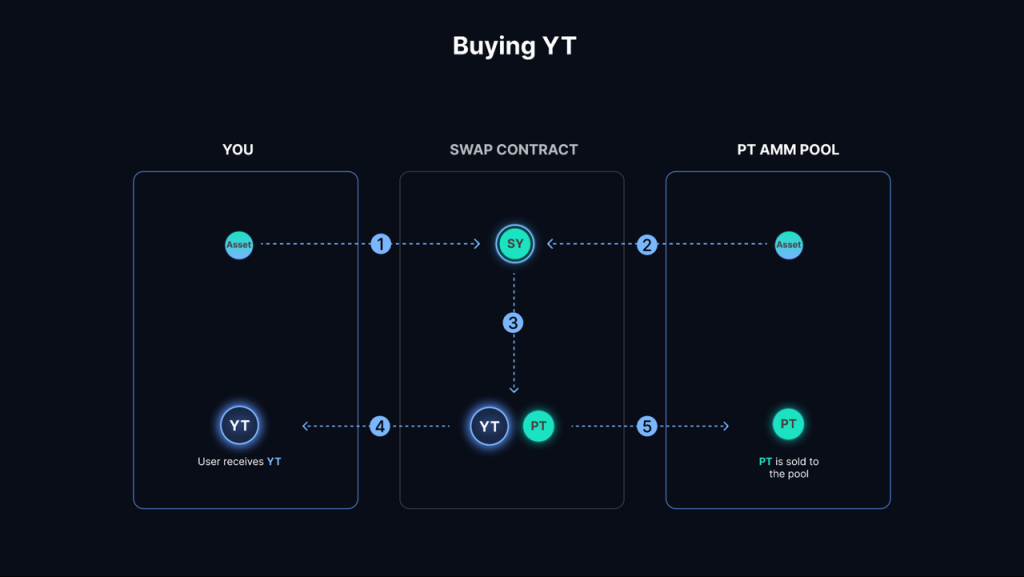

이 AMM 모델의 원래 의도는 원금 토큰 PT와 표준화된 소득 토큰 SY를 거래하는 것입니다. 그러나 YT+PT=SY, YT=SY-PT이므로 이 AMM 모델은 소득 토큰 YT의 거래도 지원합니다.

사용자가 YT를 구매하려는 경우 거래 프로세스는 다음과 같습니다.

구매자는 YT를 구매하기 위해 거래 계약에 1 SY를 보냅니다.

거래 계약은 풀에서 NSY를 끌어옵니다.

N SY를 N PT와 N YT로 분할합니다.

구매자에게 N YT를 보냅니다.

PT가 수영장으로 다시 보내졌습니다.

출처: https://docs.pendle.finance/PendlePro/HowItWorks/AMM

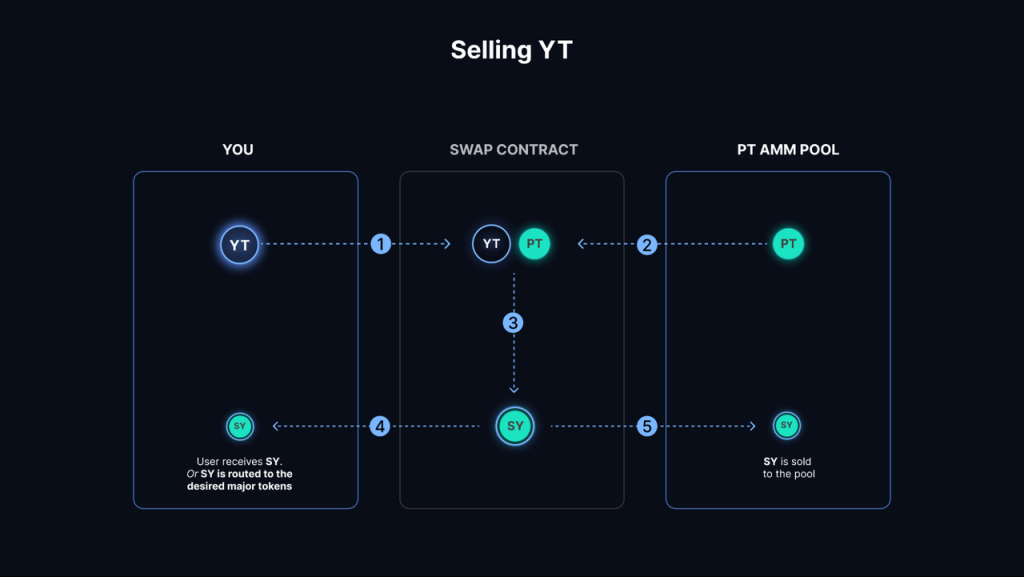

사용자가 YT를 판매하려는 경우 다음 단계를 따르세요.

판매자는 YT를 판매하기 위해 N YT를 거래 계약에 보냅니다.

계약은 풀에서 N PT를 빌려줄 것입니다.

계약은 N YT와 N PT를 N SY로 합성합니다.

SY의 일부는 PT로 전환되어 (2) 단계에서 빌려준 PT를 상환하기 위해 계약으로 전송됩니다.

남은 SY는 판매자에게 전송됩니다.

출처: https://docs.pendle.finance/PendlePro/HowItWorks/AMM

따라서 Pendle의 AMM 모델은 YT, PT 및 SY 토큰의 거래를 지원하지만 YT 거래가 발생하지 않으면 풀에는 SY와 PT 두 가지 유형의 자산만 존재합니다.

이러한 AMM 메커니즘 하에서 여러 가지 다양한 투자 전략을 도출할 수 있습니다.

출처: https://app.pendle.finance/pro/learn?level=1

첫째, 사용자는 유동성을 추가하여 LP가 되고 처리 수수료와 토큰 인센티브를 얻을 수 있습니다.

풀에는 PT와 SY라는 두 가지 유형의 자산만 있고 만료 전 하나의 PT 가격이 하나의 SY보다 낮으며 PT와 SY의 관계는 이자율을 기반으로 하기 때문입니다. 따라서 Pendle에서 유동성 공급자 역할을 한다면 사실상 일종의 자산, 즉 SY를 제공하는 것으로 볼 수 있습니다. LP=PT+ST=SY f(r)+SY=SY (1+f(r)), 여기서 1+f(r)<2이기 때문에 f(r)은 이자율의 함수를 나타내고 다음과 반대입니다. 이자율 관련, 이자율이 높을수록 PT 가격은 낮아지고, 이자율이 낮을수록 PT 가격은 높아집니다. 따라서 펜들에서는 LP로서 SY 자산만을 제공하고 있으며, 향후 금리 수준이 하락할 것, 즉 단기 금리가 하락할 것으로 믿고 있음을 알 수 있다.

만료 시 LP=PT+SY=2SY-YT입니다.

따라서 만기 이전에 LP에는 네 가지 수입원이 있습니다.

PT에 대한 감사

부분 거래 수수료

자극

SY의 기초 이자수익자산에서 발생하는 이자수익

LP가 만기까지 보유하면 비영구적 손실이 발생하지 않습니다. 둘째, 사용자는 이자부 자산을 예치하고 이를 PT와 YT로 분할한 후 YT를 판매하여 수익률을 고정할 수 있습니다. 넷째, 사용자는 YT를 직접 구매하고 수익률 변화 방향을 예측하여 더 큰 수익을 얻을 수 있습니다.

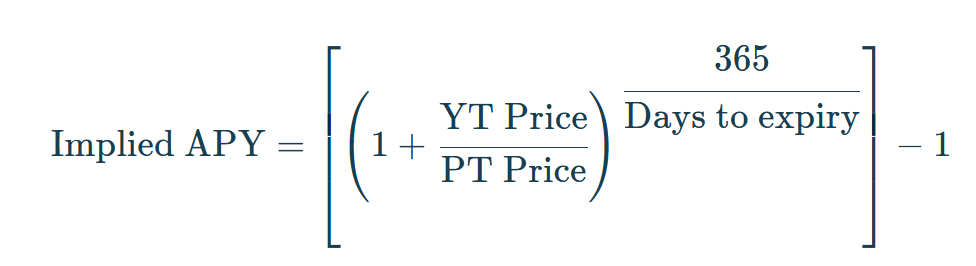

사용자의 거래를 더 잘 안내하기 위해 Pendle은 "이자율" 확률에 대한 두 가지 데이터를 제공합니다.

보유 자산에 대한 수익률인 기본 APY;

내재 APY, 즉 내재 수익률로 시장 거래의 결과이며 미래 APY에 대한 기대치입니다.

내재 APY는 다음과 같이 계산됩니다.

출처: https://docs.pendle.finance/FAQ/General#glossary

기초 APY>암시 APY인 경우 YT 매수, PT 매도, LP 매도를 고려할 수 있습니다. 그러나 기본 APY와 내재 APY가 수렴되는 방식은 내재 APY의 증가가 아닌 기본 APY의 감소를 통해서일 가능성이 있습니다.

기초 APY <implied APY인 경우 PT 매수, LP 수행 또는 YT 매도를 고려할 수 있으며, 기초 APY와 내재 APY의 수렴은 기초 APY 증가보다는 내재 APY 감소를 통해 달성될 수 있습니다.

출처: https://app.pendle.finance/pro/markets/0xfcbae4635ca89866f83add208ecceec742678746/swap?view=yt

출처: https://app.pendle.finance/pro/markets/0x5546d0f27bed4075ea03a22c58f7016e24c94ea7/swap?view=yt

출처: https://app.pendle.finance/pro/markets/0x9a76925dd91a7561b58d8353f0bce4df1e517abb/swap?view=yt

출처: https://app.pendle.finance/pro/markets/0x9a76925dd91a7561b58d8353f0bce4df1e517abb/swap?view=yt

묵시적 APY와 기본 APY 간의 관계의 핵심은 시장의 실제 상황을 고려해야 한다는 것입니다. APY의 방향 예측은 기초자산의 수익률에 영향을 미치는 요인을 바탕으로 분석되어야 합니다.

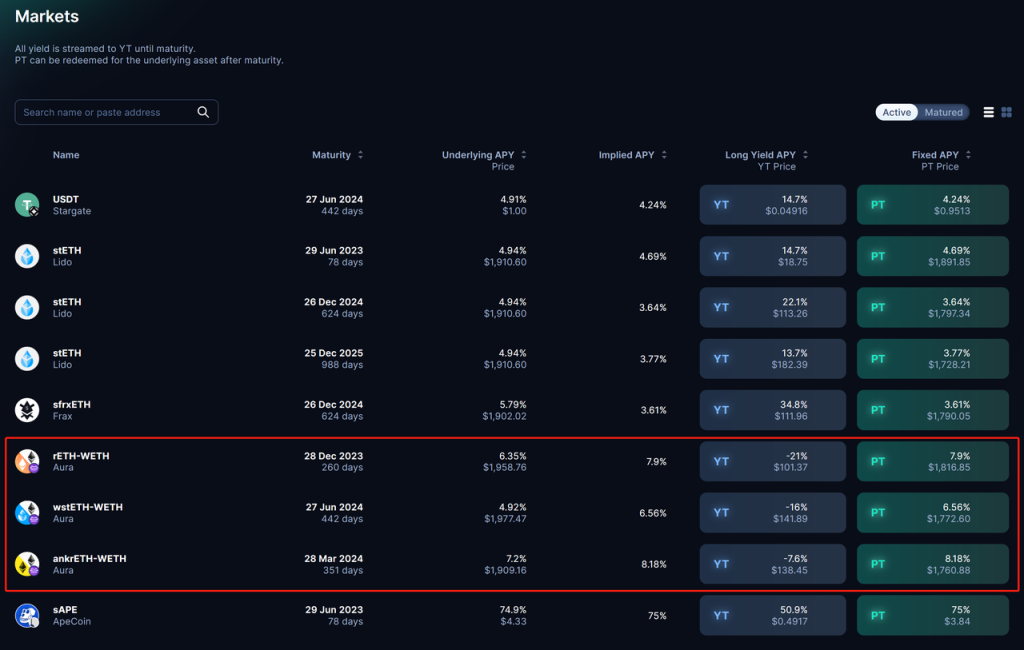

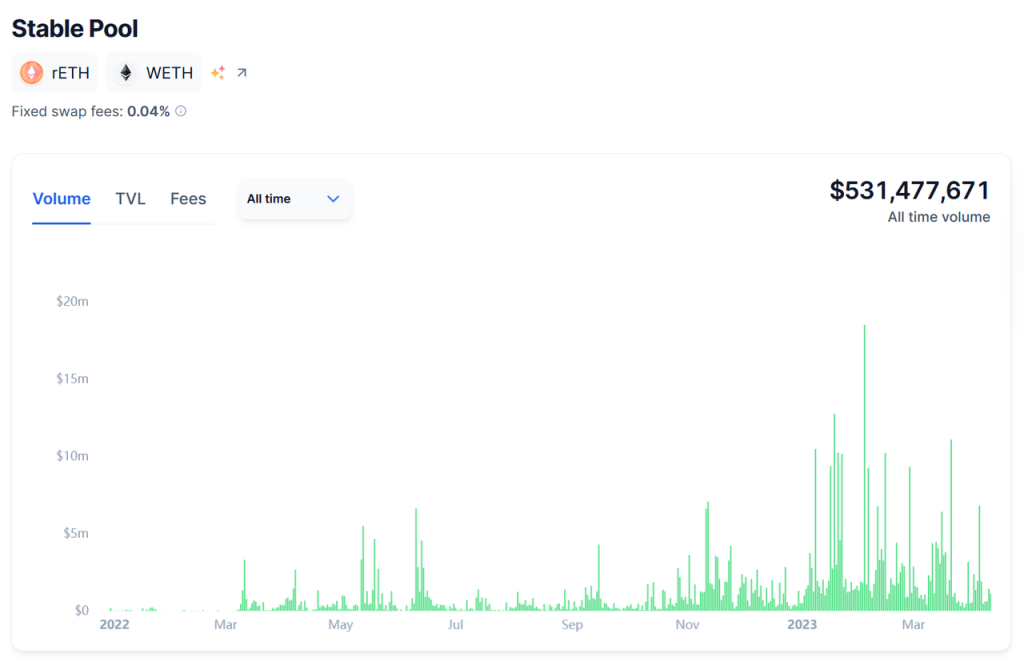

이더리움 체인의 이자 수익 자산을 예로 들면, 현재 Aura Finance에는 wstETH-WETH, rETH-WETH 및 ankrETH-WETH를 포함하여 세 가지 유형의 LP 토큰인 이자 수익 자산이 있습니다. 이 4가지 유형의 자산에 대해 해당 프로젝트의 토큰 인센티브 외에도 단기 수익에 영향을 미치는 가장 큰 요인은 여전히 LP 수수료입니다.

출처: https://app.pendle.finance/pro/markets

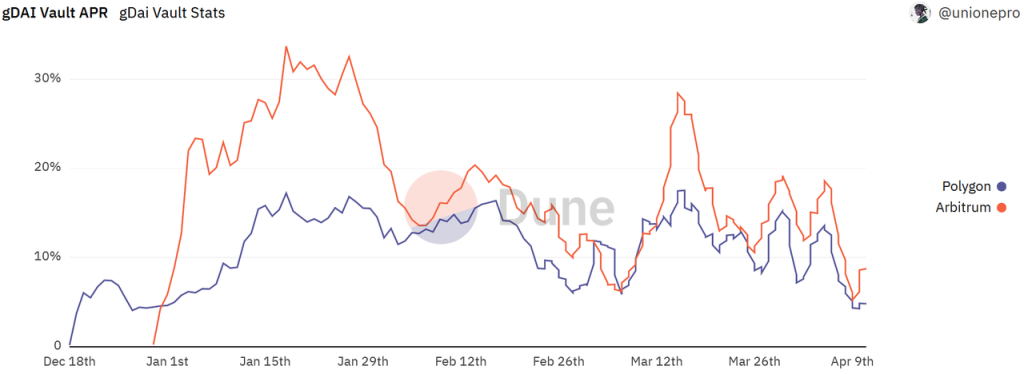

세 가지 거래쌍의 거래량을 관찰하면 수익률 방향을 판단할 수 있습니다.

아래 4개의 사진에서 볼 수 있듯이 2022년 5월, 6월, 11월, 2023년 1월, 3월에는 거래량이 증가하고 이 기간 동안 거래 수수료가 인상됩니다.

당시 시장에 영향을 미친 핵심 요인을 예측하고, 사건 이후 수익률의 상승과 하락을 적시에 판단할 수 있다면 펜들에서 PT, LP, YT 거래 전략을 더 잘 안내할 수 있는 기회가 생길 수 있습니다.

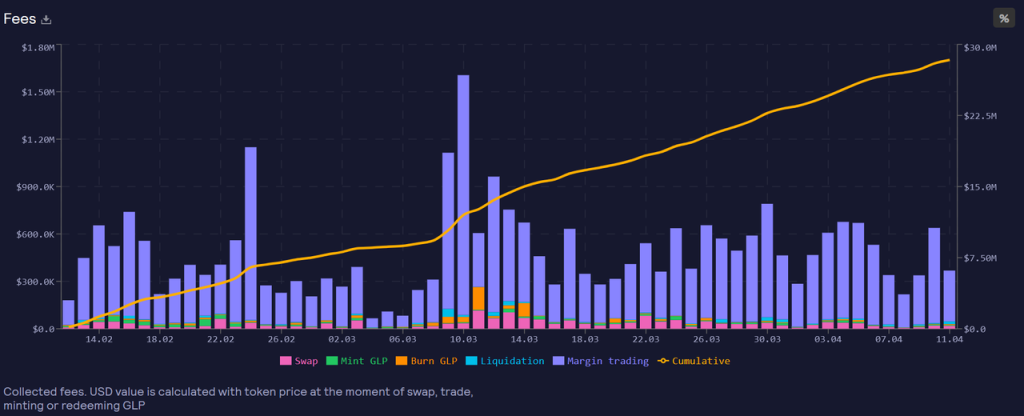

출처: https://dune.com/saulius/gmx-analytics

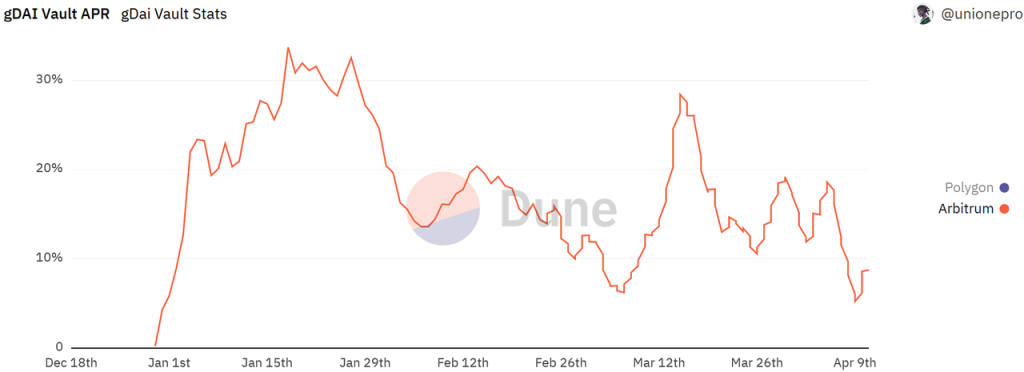

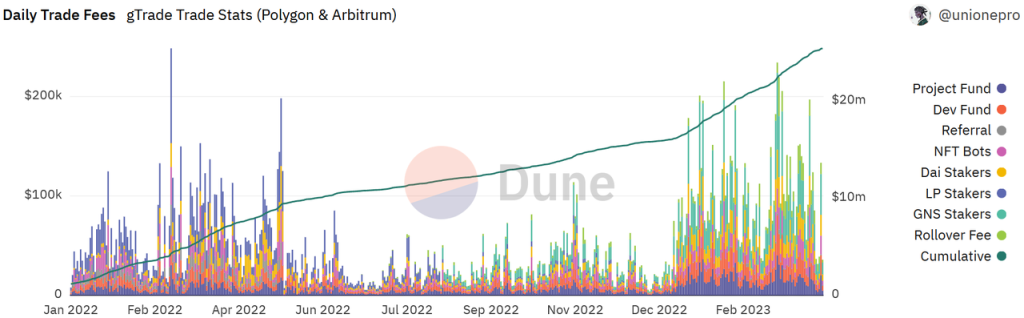

출처: https://dune.com/unionepro/Everthing-Gains-Network

출처: https://dune.com/unionepro/Everthing-Gains-Network

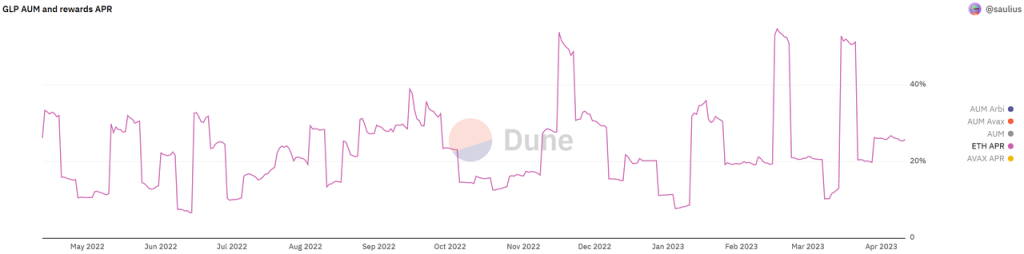

GLP와 gDAI의 거래에도 동일한 원칙이 적용되지만, GLP와 gDAI의 순이익률은 거래량에 따른 거래 수수료 수입을 고려하는 것 외에도 거래자의 이익도 고려해야 합니다. 거래자가 단기적으로 더 많은 전체 이익을 얻는다면 GLP의 순이익은 감소하거나 심지어 손실을 입을 수도 있습니다.

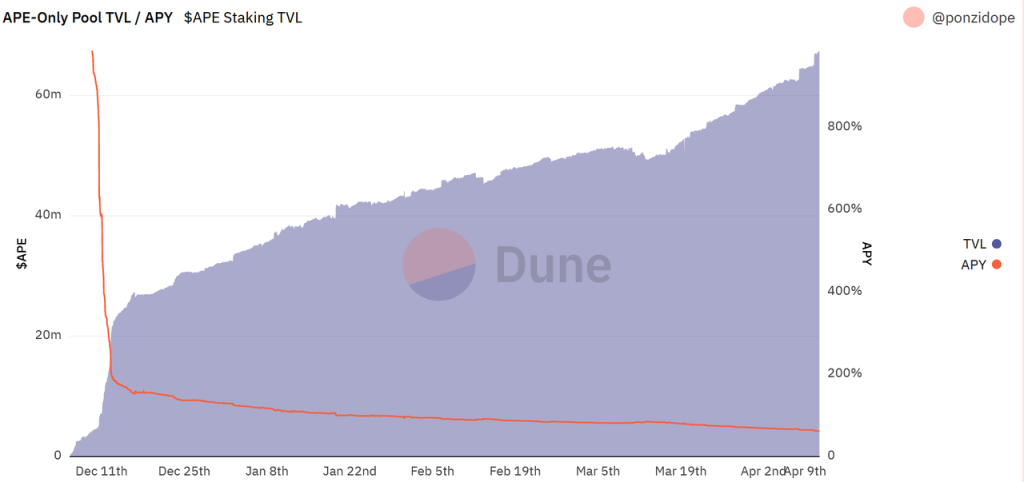

APE와 같은 프로젝트의 경우 여전히 토큰을 스테이킹하고 있지만 stETH와 같은 퍼블릭 체인 토큰과 달리 이러한 유형의 토큰의 스테이킹 수익률은 초기 단계에서 매우 높을 수 있으며 스테이킹 토큰에 따라 증가합니다. 급격히 감소합니다.

출처: https://dune.com/ponzidope/apecoin-stake-apy

PT는 수익률과 음의 상관관계가 있고 YT는 수익률과 양의 상관관계가 있으므로 이러한 유형의 토큰에 대한 투자 전략은 약속된 토큰 수와 약속에 대한 수익률을 관찰하도록 선택하는 것입니다. 약정이 있는 경우 수익률이 급격히 떨어지면 PT는 단기적으로 SY에 비해 크게 상승하게 됩니다.

U기준으로 투자수익률을 계산한다면 SY가 상승하는 동안 질권수익률은 상승하고 질권수익률은 감소할 것으로 예상하는데 이때 PT가 좋은 투자대상이 될 것입니다. 이를 종합하면, 대상의 다양한 속성에 따라 다양한 투자 전략을 도출할 수 있습니다.

출처 : 민트벤처스

3.4 다중 체인 배포

V1 버전에서 Pendle은 Ethereum과 Avalanche에 배포되었으며 당시 두 퍼블릭 체인의 일부 프로젝트와 어느 정도 협력을 이루었습니다.

예를 들어 Avalanche에서는 BENQI와 협력하여 qiAVAX와 qiUSDC라는 두 개의 풀을 출시했습니다. BENQI DAO는 $250,000 상당의 USDC 및 AVAV를 Pendle의 qiUSDC 및 qiAVAX 풀에 배포했으며, Trader Joe와 협력하여 xJOE 풀을 출시하고 Trader Joe에 PENDLE/AVAX 풀을 구축했습니다.

최신 V2 버전에서 Pendle은 현재 Ethereum과 Arbitrum에만 배포됩니다. 이러한 선택의 이유는 Avalanche의 현재 생태학적 상태와 관련이 있을 수 있습니다.

Avalanche의 TVL은 US$10억 미만입니다. 네이티브 DeFi 중에서 TVL이 가장 높은 프로젝트는 Benqi로, 약 US$2억 4천만 달러의 락업 규모를 가지고 있습니다. Arbitrum의 현재 락업 볼륨은 23억에 가깝고, 가장 큰 TVL 프로젝트인 GMX는 6억 달러에 가까운 락업 상태로 창고 규모의 차이가 확연합니다. 이러한 견해는 커뮤니티 관계자들로부터도 긍정적인 반응을 얻었습니다.

출처: https://defillama.com/chain/Avalanche

출처: Ddiscord, 민트벤처스

3.5 산업 공간과 잠재력

3.5.1 분류

Pendle 자체는 채권 시장에 위치하지만 V2 버전의 변경 사항으로 볼 때 Pendle 팀은 "온체인 채권 시장"을 계층화한 것으로 보입니다.

LSD는 위험도가 낮은 채권 시장으로 대표됩니다. 이 유형의 시장의 특징은 기초 자산 위험이 매우 낮고 수익률이 상대적으로 안정적이며 주기성이 수익률에 거의 영향을 미치지 않는다는 것입니다.

LSD의 LP토큰과 스테이블코인 LP토큰으로 대표되며, 리스크가 낮은 채권시장의 역할을 합니다. 이 유형의 시장의 특징은 기초 자산 위험은 낮지만 순환성이 상대적으로 분명하다는 것입니다.특히 시장의 변동성이 높을 때 특정 시기에 수익률이 더 높을 수 있습니다.

GLP와 gDAI로 대표되는 이 채권은 중위험 채권 시장 역할을 합니다. 이러한 유형의 시장은 높은 수익과 높은 위험을 특징으로 하며, 수익율은 체인의 파생상품 거래자에 의해 영향을 받고 시장에 따라 크게 변동합니다.

APE로 대표되는 고위험 채권 시장입니다. 이러한 유형의 시장은 기본에 따른 격렬한 변동이 특징이며, 높은 수익을 낼 수 있지만 잠재적으로 큰 변동이 있을 수 있습니다. 개별 프로젝트 스테이킹 사용자가 미친 듯이 유입되면 수익이 급락할 수 있습니다.

3.5.2 시장 규모

- LSD 시장을 먼저 살펴보자

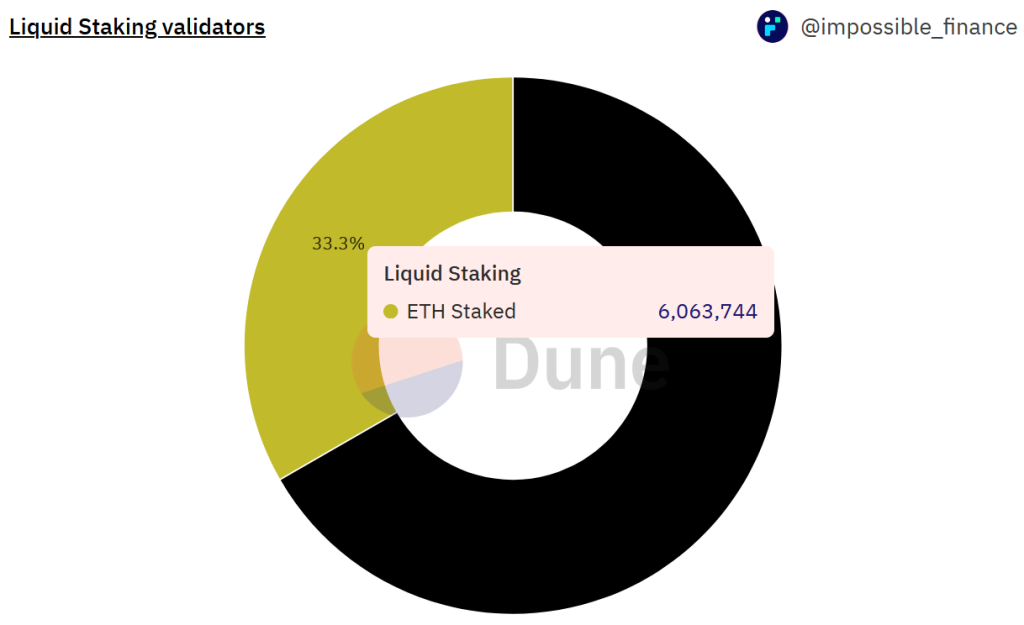

현재 TVL 순위가 가장 높고 공약 가능한 TOP 5 퍼블릭 체인 프로젝트를 살펴보면, 이 단계의 평균 공약률은 약 35%입니다. 이더리움을 포함한 퍼블릭 체인은 여전히 성장할 여지가 많습니다.

시장 예상 공약률이 50% 이상에 도달하면 주요 퍼블릭 체인의 공약 시장 성장률은 더욱 높아질 것입니다. 현재 가장 높은 시장 가치와 가장 성숙한 생태계를 보유하고 있는 이더리움을 예로 들면, 유동성 담보 파생상품이 약 33%를 차지합니다. 향후 3년간 이더리움 서약율이 50%로 증가하면 약 16.5%의 ETH가 결국 stETH와 같은 파생상품을 형성하게 됩니다. 현재 이더리움 시장 추정치 약 2,300억 달러에 따르면 LSD의 시장 규모는 약 380억 달러에 달할 수 있습니다.

데이터 출처: StakeRewards, Mint Ventures, 2023년 4월 11일 기준 데이터

출처: https://dune.com/impossiblefinance/liquid-stake-derivatives

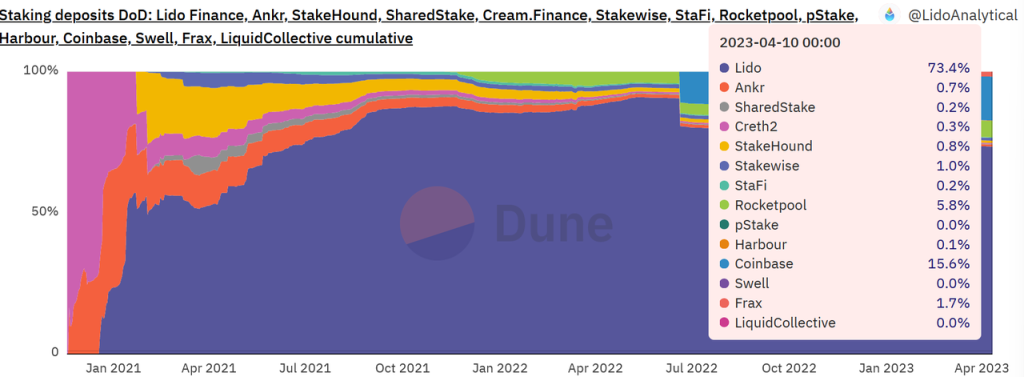

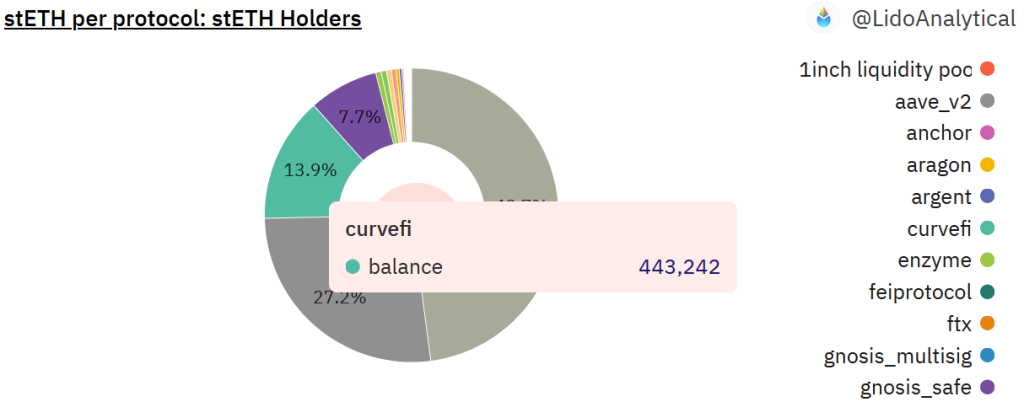

- 두 번째로 LSD LP 토큰 시장을 살펴보겠습니다.

이더리움 유동성 스테이킹 트랙에서 Lido는 약 73.4%를 차지합니다. Lido의 유동 담보 파생상품 중 약 14%가 Curve에 진입했습니다.

출처: https://dune.com/LidoAnalytical/Lido-Finance-Extended

출처: https://dune.com/LidoAnalytical/stETH-deposited-per-protocol

향후 Lido의 시장점유율이 크게 떨어지지 않고, DEX에서 LSD의 목적지가 주로 Curve라면, 약 39억 달러의 LSD가 향후 LP를 형성하여 Curve에 존재할 것이며, 이에 상응하는 LP의 시장가치는 대략 78억 달러. 그러면 LSD+LSD LP의 총 규모는 460억 달러에 가깝습니다. 이더리움의 시장 가치가 증가하고, 서약 비율이 증가하며, 점점 더 많은 LSD가 DEX에 추가됨에 따라 이 규모는 더욱 커질 것입니다.

LSD 및 LSD LP 토큰에 대한 채권 시장의 수요는 상대적으로 강합니다. Pendle에서 해당 자산 풀이 출시된 후 TVL은 지금까지 2,400만 달러 규모에 도달했습니다.

출처: https://defillama.com/protocol/pendle

- 세 번째는 스테이블 코인을 위한 LP 토큰 시장입니다.

스테이블코인 거래가 활발하지만, 스테이블코인을 기반으로 한 LP토큰에는 시장이 관심이 없는 것 같다. 이러한 유형의 풀은 온라인 상태로 1년 이상 유지되어 전반적인 유동성이 감소하고 있습니다. Pendle의 새로운 풀 전략에서도 스테이블코인 LP가 Pendle의 다음 단계의 초점이 아닐 수도 있음을 알 수 있습니다.

출처: https://defillama.com/protocol/pendle

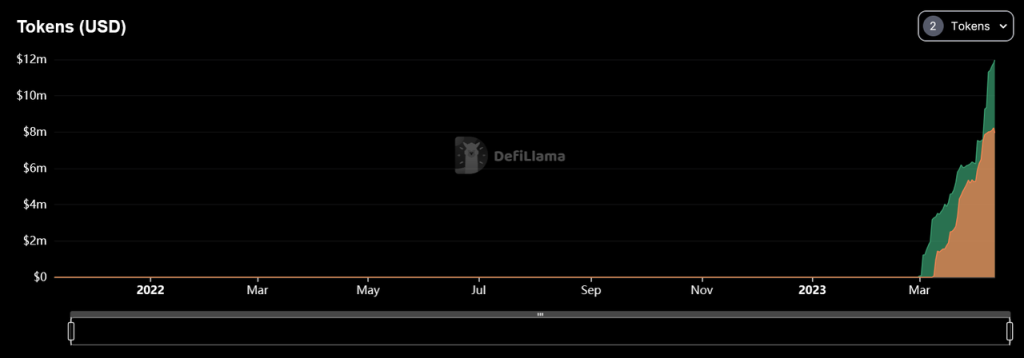

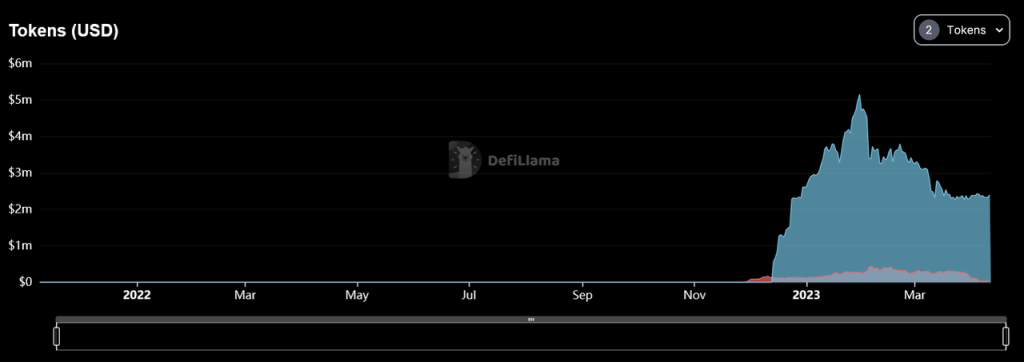

- 네 번째는 GLP와 gDAI의 중위험 시장이다.

이러한 유형의 시장에 대한 수요는 상대적으로 명확하며, 풀 설립부터 현재까지 TVL은 약 2천만 달러에 달하며, GLP의 총 시장 가치는 5억 3천만 달러입니다. 이는 펜들이 제공하는 토큰 인센티브 덕분인 반면, 시장에서는 투기 및 위험 헤징에 대한 수요가 더욱 강해졌습니다.

출처: https://defillama.com/protocol/pendle

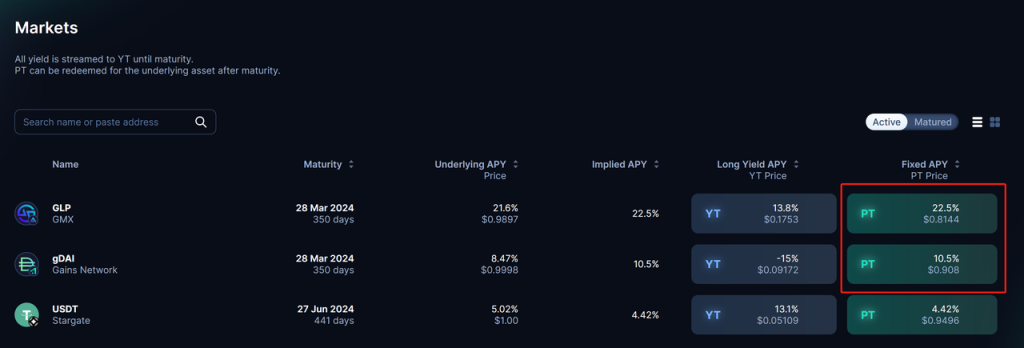

GLP든 gDAI든 현재 PT 수율이 매력적이다. 단순히 PT를 매수하고 보유하는 것만으로도 수익률이 높을 때 수익률 수준을 고정할 수 있는데, 이는 일부 보수적인 투자자들에게는 충분히 매력적이며 수익률은 GLP의 장기 보유 수익률보다 높습니다. gDAI에도 동일한 원칙이 적용됩니다.

출처: https://app.pendle.finance/pro/markets

출처: https://dune.com/unionepro/Everthing-Gains-Network

그러나 현재 유사 파생상품 중 GMX와 그 모조디스크만이 사업 규모를 갖고 있다. 따라서 이 사업 분야의 개발 공간은 이러한 유형의 프로젝트 개발로 인해 제한되며 단기적으로 시장 공간은 10억 달러 이내가 될 수 있습니다.

- 마지막으로 APE, LOOKS 등 고위험 채권 시장이 있습니다.

이러한 유형의 시장의 발전은 토큰 자체의 시장 가치뿐만 아니라 스테이킹 수입의 감소 속도와도 관련이 있습니다. 스테이킹 수익률이 너무 빨리 감소하면 이러한 유형의 풀이 규모를 키우기가 어려울 것입니다.

출처: https://defillama.com/protocol/pendle

그러나 이러한 유형의 풀의 전략은 단일 풀이 큰 시장 가치로 성장할 것을 기대하는 것이 아니라 속도 경쟁을 하는 것일 수 있습니다. 일단 시장 가치가 더 높고 스테이킹 수입도 더 높은 토큰이 나타나면 해당 풀의 고정 수입은 토큰은 신속하게 배포되어야 합니다.거래 풀. 단일 풀의 TVL은 수백만 달러에서 수천만 달러에 불과할 수 있지만 일련의 유사한 풀이 있기 때문에 결합된 TVL은 더 높아집니다.

저위험이든 고위험이든, 시장에는 다양한 위험과 수익을 지닌 다른 전략이 있으며, 이는 향후 Pendle의 범위에 포함될 수 있습니다.

3.6 비즈니스 데이터

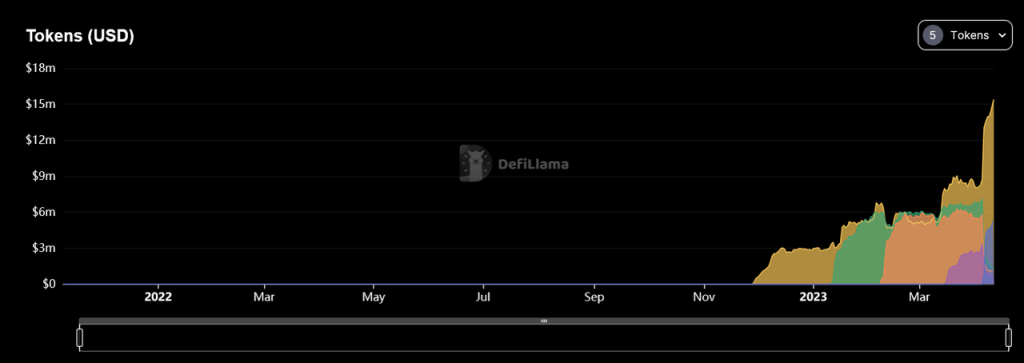

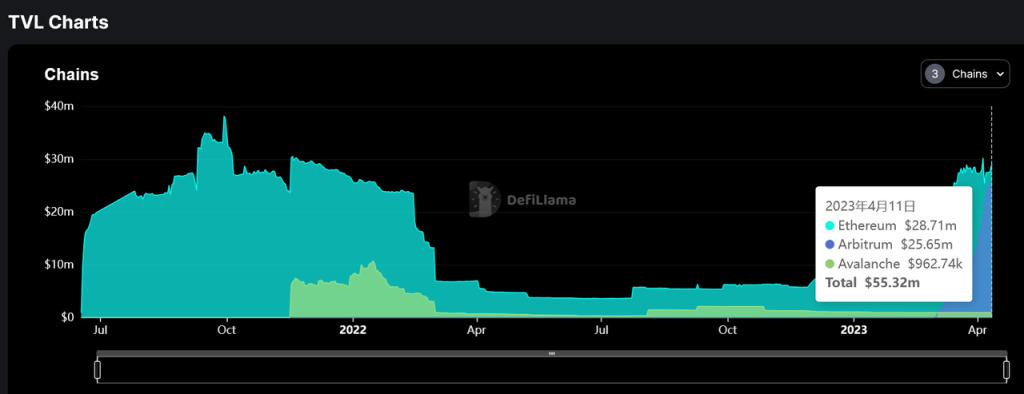

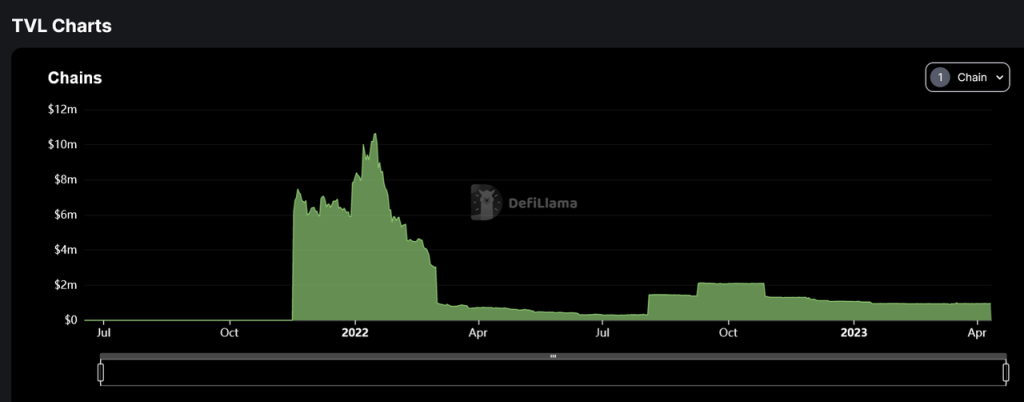

Pendle의 현재 TVL은 약 5,532만 달러이며, 그 중 Avalanche의 사업은 중단되었으며 TVL이 960,000달러인 일부 만료되지 않은 자산이 여전히 남아 있습니다. Ethereum에는 TVL이 2,871만 달러, Arbitrum에는 약 2,565만 달러가 있습니다.

출처: https://defillama.com/protocol/pendle

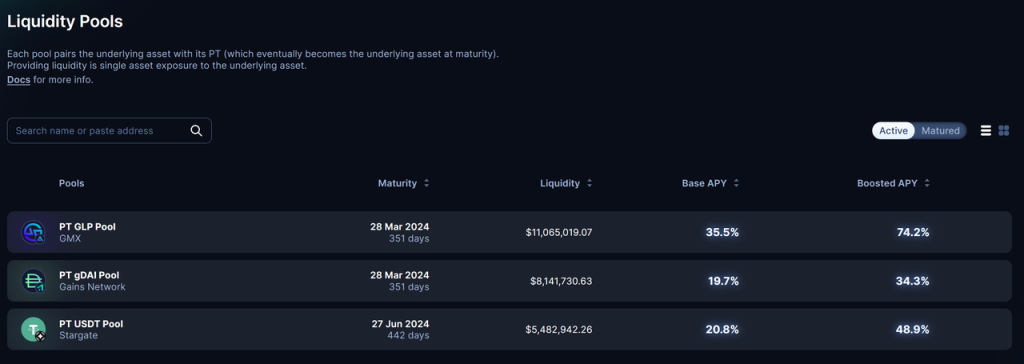

현재 존재하는 12개 풀 중 LSD 관련 풀은 총 7개이며, TVL이 절반 이상을 차지한다.

출처: https://app.pendle.finance/pro/pools

출처: https://app.pendle.finance/pro/pools

현재 주간 거래량은 약 1,000만 달러이며, 최대 주간 거래량은 약 110만 달러에 이릅니다.

출처: https://defillama.com/protocol/pendle

3.7 프로젝트 경쟁 환경

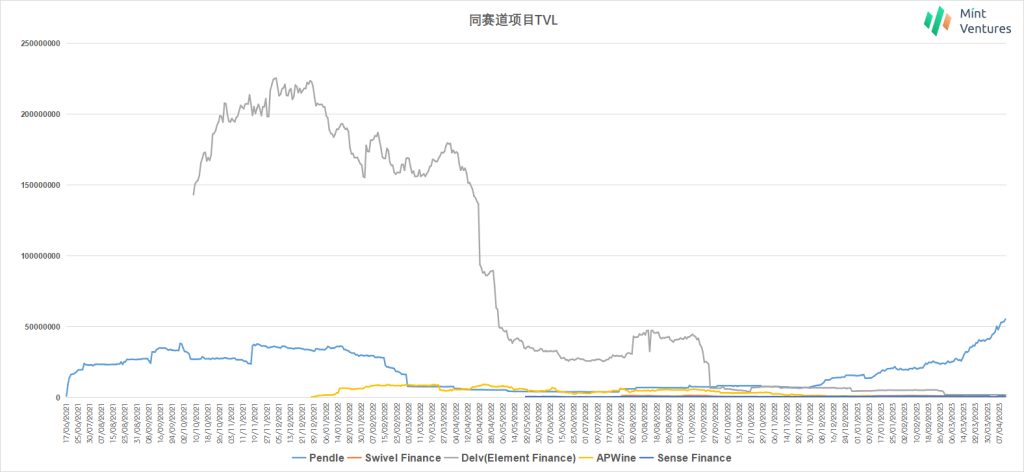

소득 토큰화를 기반으로 채권 시장을 심층적으로 탐구하는 프로젝트로는 Swivel Finance, Delv(Element Finance), APwine, Sense Finance 등이 있으며, 이들 간의 차이점은 TVL과 제품군이라는 두 가지 단순한 차원에서 확인할 수 있습니다.

3.7.1 TVL

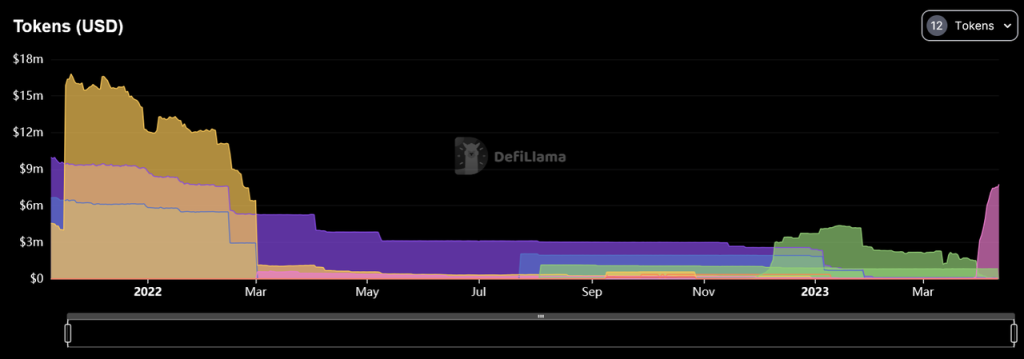

2022년 약세장을 경험한 후 다수의 프로젝트 TVL이 급락했고 펜들이 위치한 트랙도 예외는 아니다. 현재 Pendle만이 수천만 달러의 TVL을 보유하고 있으며 Delv는 수백만 달러의 TVL을 보유하고 있으며 다른 세 프로젝트의 TVL은 수십만 또는 심지어 수만 달러에 맴돌고 있습니다.

출처: DeFi Llima, Mint Ventures, 2023년 4월 11일 기준 데이터

3.7.2 제품 라인

출처: 각 프로젝트 홈페이지, 민트벤처스, 2023년 4월 11일 기준 데이터

제품 라인의 분포로 볼 때 APWine과 Delv는 올바른 제품을 선택하지 않았습니다. 현재 암호화폐 생태계에서 LSD는 거래상대방 위험이 없고 장기적인 가치 포착을 지원할 수 있는 유일한 제품입니다.

Swivel Finance와 Sense Finance가 LSD를 기본 자산에 통합하는 것은 전략적으로 좋은 움직임이지만 LSD의 LP 토큰이나 LSD의 대출 토큰을 생태계에 통합하려고 시도할 수도 있습니다. Lido를 예로 들어보면 stETH의 15%는 in Curve 중국에서 LP를 할 때 stETH의 거의 30%가 Aave에서 담보로 사용됩니다.

LSD를 저위험 시장으로 사용하면 약세장 기간 동안 프로젝트가 상대적으로 좋은 수익률을 유지할 수 있으며 "중위험" 및 "고위험" 자산을 보다 공격적인 전략으로 사용하면 다음 요구 사항을 충족할 수 있습니다. 시장이 뜨거울 때 사용자 이런 식으로 자산 풀 분배가 더 적절합니다. 펜들은 현재 가장 풍부한 제품군을 보유하고 있으며, GLP, gDAI 등 신제품 라인도 시장에서 인정받으며 TVL이 빠르게 성장하고 있다. 전반적으로 Pendle은 현재 트랙에서 선두 위치에 있습니다.

3.8 토큰 모델 분석

3.8.1 토큰의 총량 및 분배

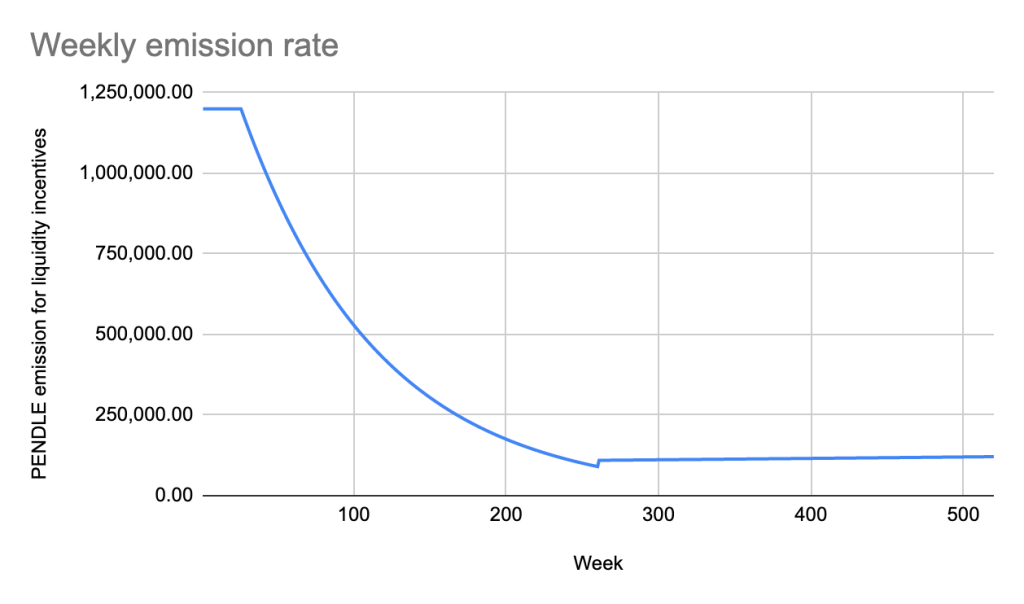

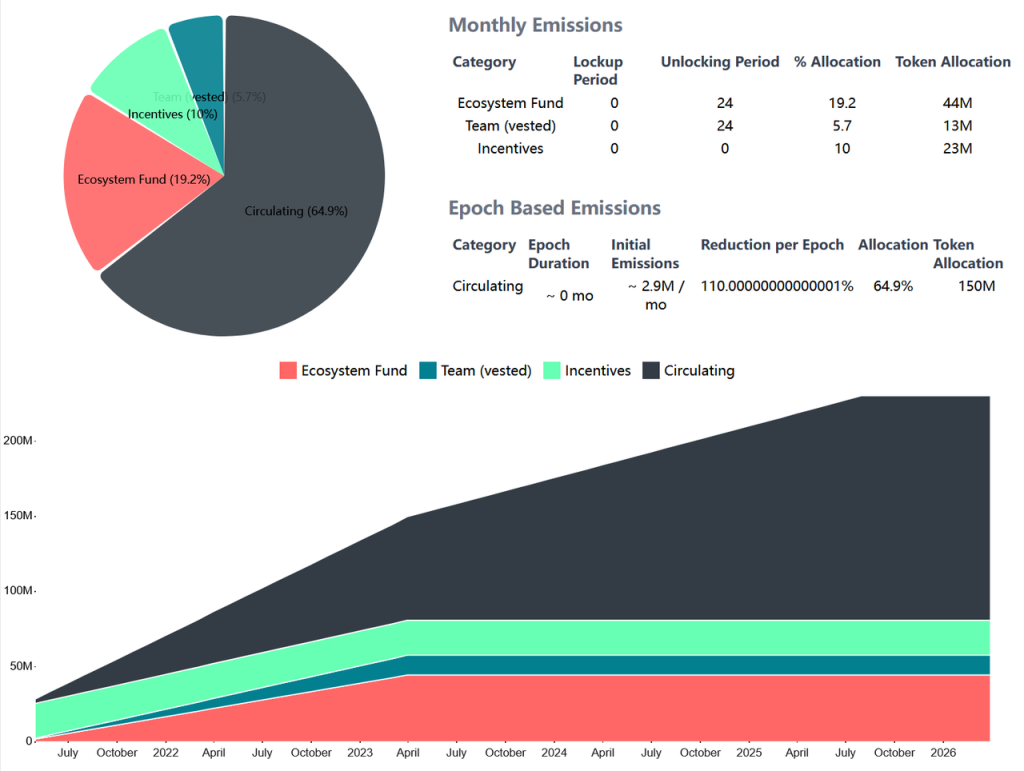

PENDLE 토큰 공급에는 상한선이 없으며, 출시는 3단계로 나누어집니다:

처음 26주: 매주 120만 개의 PENDLE이 출시됩니다.

27~260주차: 릴리스 금액이 매주 1%씩 감소합니다.

261주차부터: 사용자에게 인센티브를 제공하기 위해 향후 연간 인플레이션율은 2%입니다.

출처: https://medium.com/pendle/pendle-tokenomics-3a33d9caa0e4

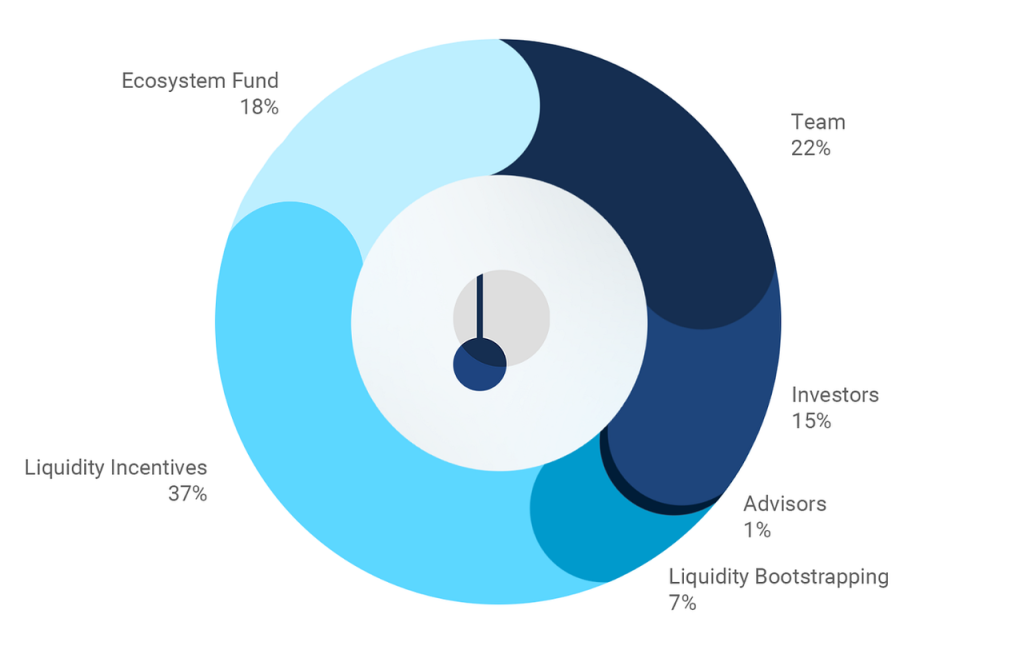

PENDLE이 출시된 지 2년 후, 토큰 배포는 다음과 같습니다:

출처: https://medium.com/pendle/pendle-tokenomics-3a33d9caa0e4

이 중에서:

팀이 보유하고 있는 토큰은 토큰이 온라인 상태가 된 후 1년 후 분기별로 선형적으로 잠금 해제되며 2년 후에 잠금 해제됩니다. 최신 상황에 따르면 2023년 4월에 모두 잠금 해제됩니다.

투자자 및 고문이 보유한 토큰: 선형 잠금 해제는 유동성 채굴 인센티브가 시작된 후 3개월 후에 시작되며 지금까지 모두 해제되었습니다.

생태 기금: 토큰의 50%는 온라인에 접속한 후 즉시 잠금 해제되며, 50%는 1년 후에 선형적으로 잠금 해제됩니다.

출처: https://www.tokenomicshub.xyz/posts/pendle

3.8.2 토큰 가치 포착

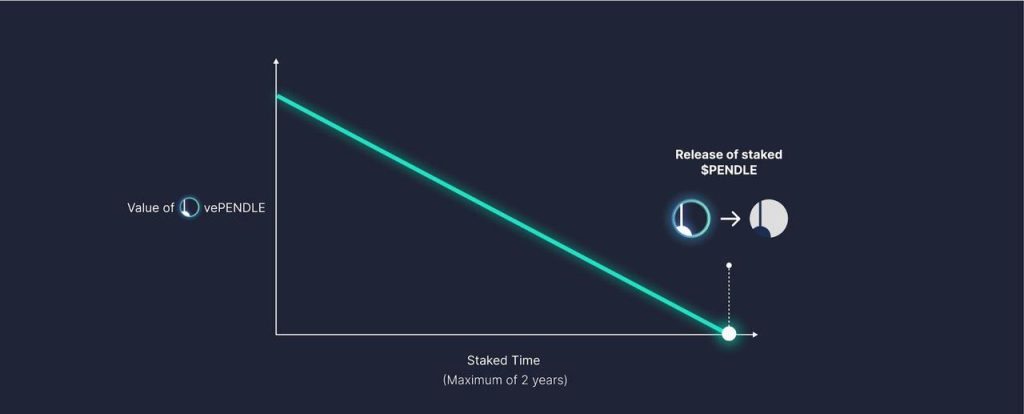

V1 버전에서 PENDLE은 유틸리티이자 거버넌스 토큰일 뿐이며 주요 기능은 프로젝트 거버넌스에 참여하는 것입니다. 그러나 당시 Pendle 팀은 이미 거버넌스 측면에서 Ve 모델의 장점을 알아차렸고, 토큰 메커니즘을 개선하기 위해 Ve 모델을 참조할 수 있는 창구를 남겨 두었습니다.

V2 버전에서 Pendle 팀은 공식적으로 Ve 모델을 PENDLE 토큰에 도입하여 PENDLE 토큰에 가치를 포착할 수 있는 능력을 부여했습니다.

![]()

출처: https://app.pendle.finance/vependle/lock/update

사용자는 현재 1주일의 가장 짧은 락업과 2년의 가장 긴 락업을 선택할 수 있습니다. veCRV와 마찬가지로 vePENDLE도 시간이 지남에 따라 가치를 잃습니다.

출처: https://docs.pendle.finance/Governance/vePENDLE

가치 창출 측면에서, 우선 vePENDLE 보유자는 처리 수수료 및 수익 분배에 참여할 수 있습니다.

vePENDLE 보유자는 인센티브를 제공할 풀을 결정하기 위해 투표할 수 있으며 해당 풀 내에서 수익의 일부를 받을 수 있습니다. YT에서 생성된 수익의 3%는 해당 풀에 투표한 vePENDLE 보유자에게 배포됩니다. PT가 만료 후 사용자에 의해 환매되지 않을 경우, 만료 후 발생한 수입은 풀에 투표한 vePENDLE 보유자에게도 분배됩니다.

현재 이더리움 체인의 풀 대부분은 ETH의 유동 담보 파생상품으로, TVL은 약 2,400만 달러입니다. 이러한 자산이 제공하는 연간 수익률이 5%라고 가정하면 vePENDLE 보유자는 2400*에 할당될 수 있습니다. 5%*3%=36,000 미국 달러;

현재 Arbitrum 체인의 풀에는 GLP와 gDAI만 있고 TVL은 약 2천만 달러입니다. 두 프로젝트의 과거 데이터에 따르면 이 두 프로젝트가 연간 15의 수익률을 제공할 수 있다고 가정합니다. %, vePENDLE 보유자는 2000*15%*3%=USD 90,000에 배포할 수 있습니다. 또한, 각 풀에서 발생하는 거래 수수료의 80%는 해당 풀에 투표한 vePENDLE 보유자에게 분배됩니다.

연초부터 Pendle의 일일 평균 거래량은 약 US$400,000이고 거래 수수료는 0.1%입니다. 일일 평균 거래량이 변하지 않고 이 비율을 기준으로 계산하면 vePENDLE 보유자에게 제공되는 연간 수입은 40입니다. **365**0.1%*80%=$117,000.

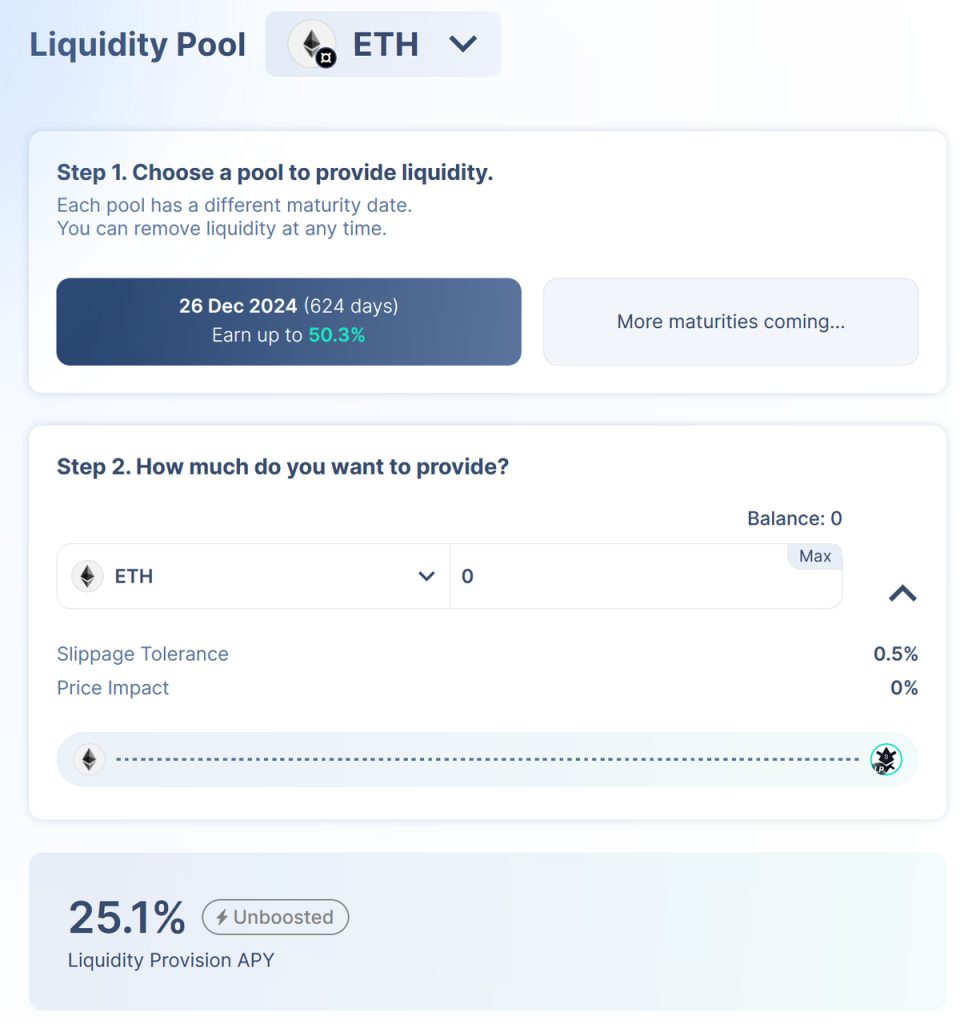

사업상 큰 변화가 없을 경우 vePENDLE이 연간 창출하는 총 수익은 약 US$243,000입니다. 둘째, 수수료 및 수입 부과 외에도 vePENDLE 보유자가 LP인 경우 Pendle 배출 인센티브를 최대 250%까지 받을 수 있습니다.

sfrxETH 풀을 예로 들면, LP로서 사용자의 기본 수익률은 25.1%이며, vePENDLE의 인센티브를 통해 사용자는 최대 50.3%의 수익률을 얻을 수 있습니다.

출처: https://app.pendle.finance/simple/pools/0xfb8f489df4e04609f4f4e54f586f960818b70041

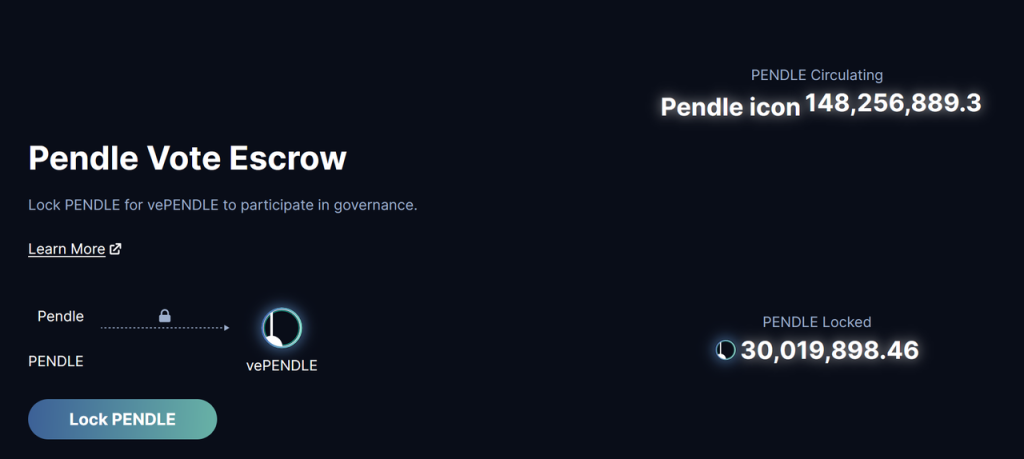

수익률의 상당한 증가는 또한 PENDLE의 고정 규모를 자극했습니다. 현재 PENDLE은 3,002만 개 잠겨 있으며, 이는 현재 유통되는 전체 PENDLE 수량의 1/5에 가깝습니다.

출처: https://app.pendle.finance/vependle/overview

3.8.3 토큰의 핵심 수요 측면

vePENDLE 모델을 채택한 후 PENDLE에 대한 수요 측면이 더욱 다양해졌습니다.

유동성 공급자(LP): LP의 경우 vePENDLE을 사용하면 수익률이 크게 향상될 수 있습니다. 일부 투자자는 PENDLE을 구매하고 포지션을 잠그는 것을 선택할 수 있습니다. 동시에 vePENDLE은 풀의 수입과 처리의 일부를 얻을 수도 있습니다. 수수료;

PENDLE 토큰의 장기 투자자: PENDLE은 처리 수수료와 수익 공유를 얻을 수 있기 때문에 PENDLE은 장기적인 현금 흐름을 얻고자 하는 일부 투자자에게 매력적이며, 이 투자자 그룹에는 PENDLE 토큰 자체 투자 범위가 포함될 수도 있습니다. 그러나 현재 vePENDLE의 예상 연간 수입이 약 200,000달러에 불과하여 잠겨 있는 PENDLE의 이 부분에 비해 미미한 수준이라는 점을 고려하면 PENDLE 보유자들은 향후 성장에 더 관심을 가질 가능성이 높습니다.

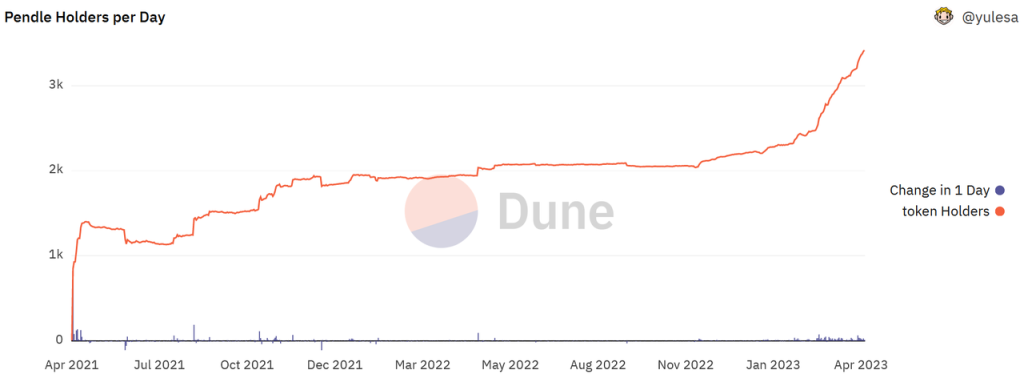

V2 버전 출시 후 PENDLE 보유자 수는 거의 50% 증가했으며 현재 3,415개의 통화 보유 주소가 있습니다.

출처: https://dune.com/yulesa/Pendle

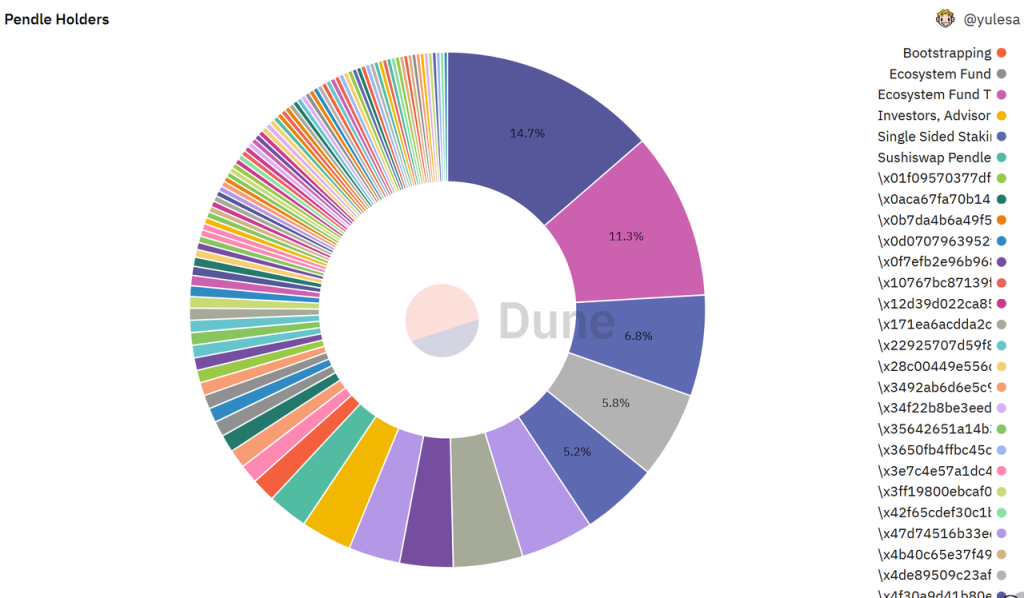

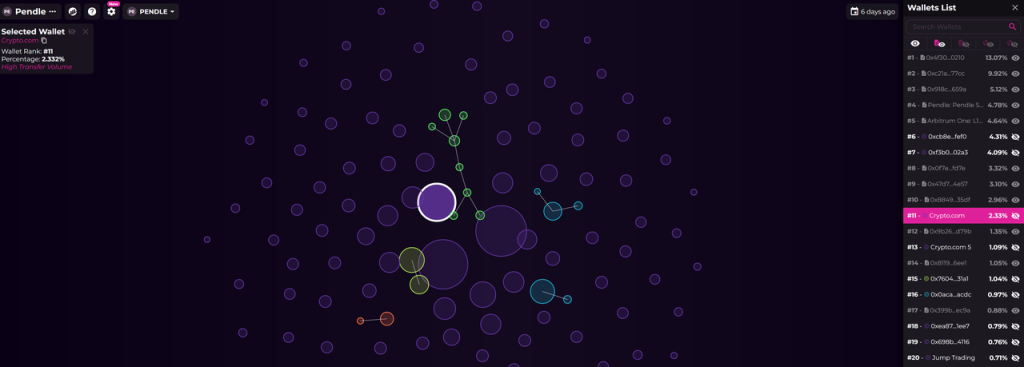

화폐 보유 집중도 측면에서 상위 5개 기업이 현재 PENDLE 토큰의 약 44%를 보유하고 있습니다. 그 중 가장 많은 화폐를 보유하고 있는 주소는 PENDLE을 잠그는 주소입니다. Crypto.com과 같은 사모 라운드의 일부 투자자는 여전히 토큰을 보유하고 있습니다. Bubblemaps 데이터에 따르면 현재 PENDLE 토큰의 약 3.4%를 보유하고 있습니다.

출처: https://dune.com/yulesa/Pendle

출처: https://app.bubblemaps.io/eth/token/0x808507121b80c02388fad14726482e061b8da827?mode=3

3.8.4 토큰 모델 요약

V2 버전의 개선 이후, PENDLE의 적용 시나리오와 가치 포착은 이전보다 크게 개선되었습니다. 장기적이고 안정적인 저위험 투자자 유치를 위해서는 기초자산의 다양성을 어떻게 강화하고 TVL을 확대할 것인지가 매우 중요합니다.

3.9 위험 분석

계약 위험 : 최근 해커 공격이 많이 발생하고 있으며 도난 금액도 수억 달러에 이릅니다. 도난당한 프로젝트의 유형은 분산형 거래소 및 대출 프로토콜에 국한되지 않습니다. 이러한 사건이 발생하면 프로젝트의 정상적인 운영과 토큰 가치 확보에 심각한 영향을 미치게 됩니다. 이러한 위험은 Pendle 자체에만 국한되지 않으며, Pendle의 기초 자산은 다른 프로젝트에서 발생하므로 다른 프로젝트에서 계약 위험이 발생하면 Pendle도 연루되어 Pendle의 비즈니스 및 운영 조건이 위축될 수 있습니다.

전략적 위험 : 기초자산을 잘 선택하는 것은 매우 중요합니다. 자산과 자산이 위치한 퍼블릭 체인을 선택하지 못할 경우 다음 경쟁 단계에서 경쟁업체에 의해 뒤처질 수 있습니다. V1 버전에서 현재 Avalanche에 배포하기로 선택한 것은 전략적 실수로 보이며 Avalanche 사업은 잠시 상승한 후 계속 하락했습니다. 프로젝트 팀은 당시 어떤 기본 자산을 선택해야 하는지 명확하게 생각하지 않았고, 퍼블릭 체인 경쟁의 잔혹함을 예상하지 못했기 때문에 V1 버전에 Avalanche를 배포하려는 계획이 실패했습니다.

출처: https://defillama.com/protocol/pendle

- 시장 위험 : GLP와 같은 일부 기초 자산의 가격은 미국 달러나 퍼블릭 체인 토큰에 고정되어 있지 않고 상대적으로 유동적이어서 헤징이 불편합니다. 이는 U 기반 투자자에게 우호적이지 않습니다. 프로젝트 운영 중 시장이 급격히 하락하여 미국 달러로 표시되는 GLP 가격이 하락할 경우, 특히 YT 투자자는 큰 손실을 입을 수 있으며, 이로 인해 사용자는 상대적으로 안전한 다른 프로젝트로 이동할 수 있습니다.

4. 예비 가치 평가

4.1 핵심 이슈

- 프로젝트는 어떤 비즈니스 사이클에 속해 있나요? 성숙한 단계인가요, 아니면 발달의 초기 및 중간 단계인가요?

약 2년간의 개발 끝에 프로젝트 팀의 기초 자산 선택 능력이 향상되었으며, 다른 우수한 AMM 모델을 학습함으로써 사용자의 거래 경험도 향상되고 비용도 절감되었습니다. 급속한 성장의 개선 된 기간. 그러나 소득 토큰화와 채권 트랙은 DeFi에서 아직 초기 단계에 있습니다.

- 프로젝트가 확실한 경쟁 우위를 갖고 있습니까? 이러한 경쟁 우위는 어디에서 오는가?

DEX의 핵심 장점 중 하나는 거래 모델과 자산 클래스에서 비롯됩니다. 현재 Pendle이 채택하고 있는 AMM 모델 메커니즘으로 판단하면 특정 장점이 있습니다. 자산 클래스 선택 측면에서 LSD는 기본 기반으로 사용되어 프로젝트가 하락장에서 상대적으로 안정적인 수입을 확보하고 일부 투자자를 유지할 수 있도록 보장합니다. Pendle 팀은 또한 수익 토큰화 트랙에서 경쟁에서 앞서 나가기 위해 모델의 혁신 역량과 기본 자산을 식별하는 능력을 더욱 개선해야 합니다.

- 프로젝트의 중장기 투자 로직이 명확한가? 업계 동향과 일치하는가?

PT의 수익률은 저위험 차익거래자의 연간 수익률에 가깝습니다. YT는 고위험 투자자의 시장 게임을 만족시킬 수 있습니다. 현재의 "중저" 자산 클래스 선택이 적절하며 상대적으로 가깝습니다. 현재 시장의 투자자 구성.

- 프로젝트의 주요 운영 변수는 무엇입니까? 이 요소를 정량화하고 측정하기 쉬운가요?

주요 변수는 AMM 모델의 최적화와 자산 클래스 선택입니다. 두 가지 요인 모두 거래와 제품 인기를 통해 확인할 수 있습니다.

- 프로젝트는 어떻게 관리되고 관리됩니까? DAO의 수준은 무엇입니까?

프로젝트는 여전히 팀에서 관리하고 있으며 향후 점진적으로 DAO로 이전될 예정입니다. 디스코드 그룹의 토론 수준으로 볼 때, 프로젝트에 참여한 사람들은 제품에 대해 좋은 이해를 갖고 있는 것으로 보입니다. 앞으로 주목해야 할 것은 DAO의 관리 수준이다.

4.2 평가 수준

현재 트랙의 모든 주요 프로젝트가 코인을 발행한 것은 아니며, 코인을 발행한 모든 프로젝트가 가치를 포착할 수 있는 능력을 갖춘 것은 아니기 때문에 여기서는 "시장 가치/잠금 금액"이 참조 기준으로 사용됩니다. 데이터 관점에서 볼 때 Pendle의 현재 가치 평가는 코인을 발행한 다른 두 프로젝트에 비해 상대적으로 저렴합니다.

데이터 출처: Coingecko, DeFi Llama, Mint Ventures, 2023년 4월 11일 기준 데이터

5. 참고자료

https://medium.com/pendle/treasury-management-with-pendle-x-benqi-f495250940a2

https://medium.com/pendle/pendle-and-the-qi-musketeers-8f084352c249

https://medium.com/pendle/pendle-and-the-3-joesephs-dee7c645ff12

https://medium.com/pendle/pendle-x-rari-fuse-pool-6016713a0d2

https://medium.com/pendle/apecoin-market-launch-f39294872976

https://medium.com/pendle/apecoin-compounder-by-pendle-af5bd60814f1

https://ethereum-magicians.org/t/eip-5115-super-composable-yield-token/9423

https://medium.com/pendle/pendle-v2-part-1-3-foundation-6e1773a1d2f4

https://medium.com/pendle/pendle-v2-part-2-3-open-access-25c1783a0b4f

https://medium.com/pendle/pendle-v2-launch-part-3-3-updated-tokenomics-b6c6501b8286

https://medium.com/pendle/pendle-v2-part-1-3-foundation-6e1773a1d2f4

https://raw.githubusercontent.com/pendle-finance/pendle-v2-resources/main/whitepapers/V2_AMM.pdf

https://handbook.pendle.finance/liquidity-provision/simple-lp-zap

https://dune.com/LidoAnalytical/stETH-deposited-per-protocol

https://app.bubblemaps.io/eth/token/0x808507121b80c02388fad14726482e061b8da827

https://multicoin.capital/2021/10/06/exploring-the-opportunity-for-defi-interest-rate-markets/