작성자: flowie, ChainCatcher

디파이의 차세대 성장동력으로 꼽히는 RWA(Real-World Assets)가 뜨거워지고 있다.

최근 암호화폐 대출 프로토콜 메이플 파이낸스(Maple Finance)가 미국 재무부 채권 풀을 출시하겠다고 발표한 후 해당 토큰 $MPL이 20% 이상 상승했습니다. 지난 3개월 동안 $CREDI, $SMT, $FACTR 등 RWA 컨셉 토큰이 모두 10배 이상 증가했습니다.

또한, 지난주 바이낸스가 레이어 1 블록체인 폴리메시(Polymesh)의 노드 운영자가 되었다는 발표도 RWA에 대한 시장의 관심을 끌었습니다. Polymesh는 일반적인 레이어 1이 아니라 보안 토큰과 같은 규제 대상 자산에 맞춰진 기관 수준의 블록체인입니다. 이 소식이 발표된 후 Polymesh 토큰 POLYX는 10% 이상 상승했습니다.

무시할 수 없는 현재 추세는 Binance 외에도 Goldman Sachs, Hamilton Lane, Siemens와 같은 대규모 전통 금융 기관은 물론 MakerDAO 및 Aave와 같은 주요 DeFi 프로토콜이 모두 RWA 트랙에서 경쟁하고 있다는 것입니다.

암호화된 데이터 플랫폼인 Rootdata에 따르면 RWA 부문 에는 약 50개 프로젝트가 있으며 대출 및 부동산 분야에는 혁신적인 프로젝트가 많이 있습니다. 그중 Goldfinch, Centrifuge 및 Maple Finance와 같은 프로젝트의 투자자에는 a16z, Coinbase Ventures 및 Fenbushi Capital과 같은 유명 기관이 포함됩니다.

왜 RWA 인가? 다시 인기 ?

실물자산의 토큰화인 RWA는 새로운 개념이 아닙니다. 블록체인 탄생 이후 부동산, 원자재, 사모펀드 및 신용, 채권, 미술품 등 실물 자산의 토큰화에 대한 논의가 흔해졌으며, 개념적인 프로젝트도 많이 등장했지만 큰 화제를 불러일으킨 것은 하나도 없습니다. .

2020년 메이커다오(MakerDAO)는 공식적으로 RWA를 전략적 초점으로 포함하고 RWA 도입을 위한 가이드라인과 계획을 발표하면서 점차 관심을 끌었다. MakerDAO는 스테이블코인 DAI 발행 외에도 DAI 발행 확대를 위해 토큰화된 부동산, 송장, 매출채권 형태로 RWA를 담보로 사용하자는 제안을 채택했습니다. 2022년 12월 MakerDAO 수익의 약 70%가 RWA에서 나올 것으로 보고되었습니다. Aave는 MakerDAO를 따라 2021년 말에 RWA 시장 출시를 발표했습니다. RWA 시장에서는 실물 자산의 모기지 대출도 허용됩니다. 그러나 헤드 계약의 레이아웃에도 불구하고 RWA는 미온적이었습니다 .

최근 바이낸스가 게임에 뛰어들었고, 골드만삭스, 해밀턴레인, 지멘스 등으로 대표되는 전통적인 금융기관과 일부 온체인 미국 부채 프로토콜의 집중적 배치로 인해 RWA가 다시 주목을 받게 되었습니다.

올해 초 골드만삭스는 자사의 디지털 자산 플랫폼 GS DAP가 공식 출시됐으며, 이 플랫폼이 유럽투자은행(EIB)이 1억 유로 규모의 2년 만기 디지털 채권을 발행하는 데 도움을 줬다고 발표했다. 얼마 지나지 않아 1,000억 달러 이상의 관리 규모를 보유한 사모펀드 해밀턴 레인(Hamilton Lane)은 폴리곤 네트워크에서 21억 달러 규모의 주력 주식 펀드의 일부를 토큰화하여 투자자들에게 판매했으며, 전기 엔지니어링 대기업인 지멘스(Siemens)도 폴리곤 네트워크에서 처음으로 6,000개의 토큰을 발행했습니다. 블록체인 10,000유로 디지털 채권.

위에서 언급한 바와 같이 레이어 1 블록체인 Polymesh의 노드 운영자가 된 것 외에도 바이낸스는 올해 3월 RWA를 주제로 한 34페이지 분량의 심층 연구 보고서도 발표했습니다.

대규모 기관의 조치 외에도 Ondo Finance 및 TProtocol로 대표되는 온체인 미국 부채를 지원하는 많은 프로젝트가 빈번하게 움직이고 있음을 확인했습니다. 지난주 온도파이낸스는 머니마켓펀드(MMF)를 기반으로 한 미국 달러 안정통화 OMMF 출시를 발표했고, 티프로토콜은 유동성 채굴 계획을 시작했으며, 메이플파이낸스는 미국 재무부 채권 풀을 출시한다고 발표했다.

다양한 목적으로 채권과 예금을 토큰화하는 프로젝트 가디언(Project Guardian)이라는 파일럿 프로젝트를 발표한 싱가포르 통화청(MAS)과 같은 일부 암호화폐 친화적인 정부 기관도 RWA를 사용하여 물을 테스트하고 있습니다 . 이러한 DeFi 프로토콜 중 JPMorgan Chase와 DBS 은행은 파일럿 파트너입니다.

RWA가 새로운 개념이 아닌데 왜 지금 이 시점에서 RWA가 다시 평가받는 걸까요 ? 추진 요인은 무엇입니까 ?

바이낸스 RWA 연구 보고서는 단기적으로 가장 직접적인 이유는 DeFi의 지속적인 부진한 수익률이 암호화폐 사용자의 증가하는 소득 요구를 충족할 수 없다는 점이라고 언급 했습니다 . DeFi 여름 기간 동안 강세장의 높은 수익률은 암호화폐 투자자의 소득 요구를 충족할 수 있습니다. 그러나 큰 시장 충격과 지속적인 강세장을 경험한 후 DeFi의 TVL은 2021년 12월 고점 대비 70% 이상 하락했으며 DeFi의 수익률은 바닥까지 떨어졌습니다.DeFi 프로토콜이나 암호화폐 투자자에게는 새로운 소득이 필요합니다. 성장 채널 .

이러한 관점에서 볼 때, 최근 RWA 회로에서 온체인 미국 부채가 가장 뜨거운 추세인 이유를 이해하는 것은 어렵지 않습니다. 연준이 계속해서 금리를 인상함에 따라 미국 채권에 대한 투자 수익률은 DeFi 프로토콜의 수익률보다 훨씬 높습니다. 커브(Curve), 에이브(Aave), 컴파운드(Compound) 등 기존 DeFi 프로토콜의 일반 수익률은 최고 10%에서 0.1~2%로 떨어졌고, 미국 채권의 수익률은 0.3에서 5%로 늘어났다. 후자는 전자만큼 프로토콜 보안 위험이 많지 않습니다.

또한 장기적으로 RWA가 전통 금융과 암호화폐 금융을 개방하는 이야기는 많은 상상의 여지를 불러일으 킵니다 .

부동산, 비금융 기업채권 시장 등 전통 금융의 실물자산은 1조 규모의 거대한 시장인데, DeFi가 이들과 호환된다면 사용자에게 더 큰 유동성과 자본 효율성, 투자 기회를 제공할 수 있습니다.

동시에 전통적인 금융에는 높은 진입 장벽, 많은 중개자, 많은 제한 등 많은 문제점이 있습니다.예를 들어 사모 펀드의 투자 자본은 일반적으로 50만 달러 이상이 필요하고 부동산 투자에도 많은 자본 지원.평균 투자자는 중개자, 진입을 제한하는 규제 기관의 높은 수수료 및 제3자 시스템의 자산 위험에 직면할 뿐만 아니라 시장 진입이 거의 불가능합니다. DeFi의 설계는 또한 전통적인 금융의 일부 문제점을 해결할 수 있으며 DeFi에 더 많은 투자자를 유치할 수 있는 잠재력을 가지고 있습니다.

Boston Consulting Group의 최근 보고서에 따르면 RWA는 2030년까지 16조 달러 규모의 시장이 될 것으로 예상됩니다.

RWA의 대표적인 사용 사례는 무엇입니까 ?

전통적인 금융과 암호화폐 금융을 연결하려는 RWA의 이야기는 이해하기 어렵지 않지만, 실제로 그 격차를 해소하고 대규모의 새로운 자산을 Web3에 주입하는 것은 쉽지 않습니다.

"아직 최종 목표까지는 멀었습니다." @ThreeDAO 회원 연구소인 JasonChen은 RWA 트랙 개발이 현재 두 단계로 진행되고 있다고 믿습니다. 첫째는 부동산, 수집품 등 실물자산을 확인하고 인증하기 위해 블록체인을 활용하는 최초의 과정이다. 법정화폐와 기타 실물자산을 결합한 DeFi의 등장 자산을 체인으로 가져옵니다. 우리는 현재 두 번째 단계를 탐색하고 있습니다.

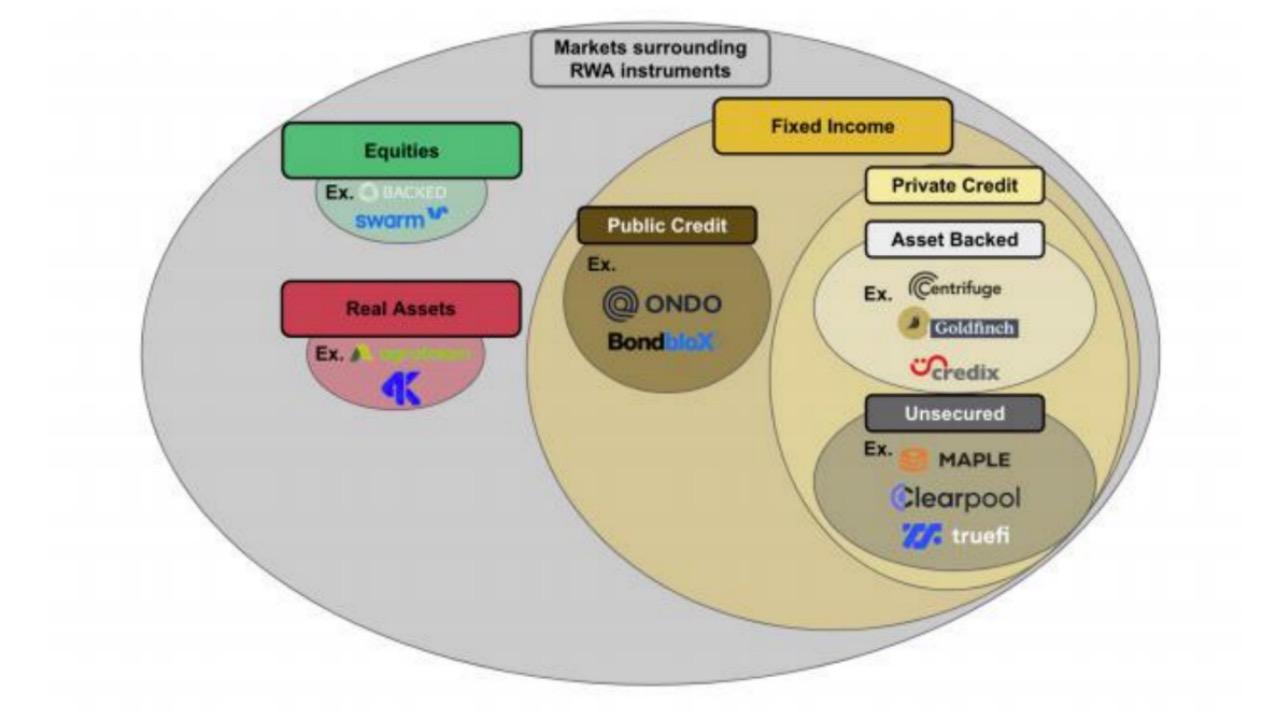

바이낸스 연구 보고서의 분류에 따르면 현재 RWA 시장에는 주식 기반 DeFi 시장, 물리적 자산 기반 DeFi 시장, 채권 기반 DeFi 시장의 세 가지 주요 시장이 있습니다.

그 중 채권을 기반으로 한 D e F i 시장은 현재 RWA에게 가장 중요한 시장 이며 , 이 시장에는 주로 민간신용과 공공채권을 제공하는 D e F i 계약이 포함됩니다 . 기타 부동산, 예술품 및 기타 물리적 자산과 사모펀드 또는 주식 토큰화를 기반으로 한 프로젝트는 상대적으로 드물거나 활동이 제한적입니다.

개인 신용

민간신용의 경우 Centrifuge, Goldfinch, Credix 등 자산보증을 요구하는 민간신용계약이 있고, MAPLE, Clearpool, Truefi, Ribbon Lend 등 보증이 필요하지 않은 민간신용계약이 있습니다. 현재 7대 RWA 민간 신용 계약의 역사적 대출 금액은 미화 40억 달러가 넘고 활성 대출액은 미화 5억 달러에 달하며 연평균 이자율은 12%가 넘습니다.

그 중 Centrifuge는 RWA에 참여한 최초의 DeFi 프로토콜 중 하나였으며 MakerDAO 및 Ave와 같은 주요 프로토콜의 기술 제공자이기도 합니다. 투자자로는 Fenbushi Capital, Coinbase Ventures 및 IOSG Ventures가 있습니다. 2022년 12월 Centrifuge는 DeFi Fintech, MakerDAO 및 BlockTower Credit과 협력하여 2억 2천만 달러 규모의 펀드 설립을 발표했습니다.

Centrifuge의 목적은 중앙 기업이 더 낮은 기준으로 자금 조달을 받을 수 있도록 지원하는 동시에 투자자가 실물 자산에서 수익을 얻을 수 있도록 하는 것입니다. Centrifuge는 기본적으로 기존 금융의 기업 신용 프로세스를 시뮬레이션하지만 DeFi+NFT를 사용하여 일부 중개자의 참여와 번거로운 체인 외부 프로세스를 제거합니다.

Centrifuge의 자금 조달 프로세스는 대략적으로 다음과 같이 요약할 수 있습니다: 차용인은 실제 자산을 패키징하여 체인 외부에 업로드하고, 모기지에 대한 법적 효력이 있는 NFT를 생성하고, 투자자가 DAI를 사용하여 구매할 수 있는 이자가 있는 ERC20 토큰을 얻습니다. 토큰; 개시자는 파이낸싱이 만료된 후 이를 상환하고 투자자는 수입을 얻습니다. 이자부 ERC20 토큰으로 생성된 펀드 풀도 주니어 펀드와 시니어 펀드로 나누어지는데, 주니어 펀드 풀의 투자자는 수익률은 높지만 리스크는 높은 반면, 시니어 펀드 풀은 수익률과 리스크가 상대적으로 낮습니다.

코인베이스 출신 직원들이 창업한 골드핀치는 원심분리기보다 늦게 시장에 진출했지만, 혁신적인 모델로 유명 기관으로부터 거액의 자금을 조달해 왔으며, 누적 자금 조달액은 3,700만 달러에 이르렀으며, a16z가 2회 연속 투자를 주도했다. , Coinbase Ventures , Alliance DAO, BlockTower Capital 등 유명 투자 기관과 Balaji Srinivasan 등 엔젤 투자자도 투자에 참여했습니다.

Goldfinch는 주로 부채 펀드와 핀테크 기업에 대출을 제공하며, 차용자에게 USDC 신용 한도를 제공하고 차용자에게 명목화폐로의 전환을 지원합니다. Goldfinch의 모델은 전통적인 금융 은행과 매우 유사하지만 감사인, 대출 기관 및 신용 분석가로 구성된 분산된 풀을 갖추고 있습니다. 차용자를 감사하는 Goldfinch 감사자는 서약된 거버넌스 토큰 GFI를 소유해야 합니다. Goldfinch가 제공할 수 있는 수익률은 매우 높으며 낮은 모기지 기준으로 인해 Goldfinch 차용인은 10~12%의 이자율을 지불할 수 있으며 현재 부실 부채가 없습니다.

자산 지원 민간 신용 프로토콜과 비교하여 Maple 및 TrueFi와 같은 프로토콜은 무담보 신용 모델로 인해 강세장에서 높은 활성 대출을 제공했습니다. 사용자를 감사 대상으로 삼는 메이플과 골드핀치의 차이점은 메이플은 전문 신용 검토자를 선임해 차입자의 신용을 엄격하게 감사한다는 점이다. 그러나 무담보 모델에서는 Three Arrows Capital, FTX 등의 폭풍에 이어 Maple은 5,200만 달러의 부실 부채를 발생시켰고, 차용에 KYC가 필요하고 충분히 중앙 집중화되지 않았기 때문에 논란이 되었습니다. 최근 메이플은 위험을 줄이기 위해 실물자산 담보 대출 모델도 확대했습니다.

공채

민간 신용 프로토콜 에 비해 온체인 채권은 연준의 지속적인 금리 인상으로 인해 배당금을 거두고 있습니다 . 앞서 언급했듯이 미국 부채를 체인에 배치하는 전통적인 금융 기관 외에도 Flux Finance(Ondo Finance 팀에서 개발) 및 TProtocol, Backed Finance, PV01, Kuma Protocol, Arca Labs, Stream Protocol, Cytus도 있습니다. 금융, BondBlox 등 이 영역의 프로토콜을 살펴보세요.

포함할 가치가 있는 것 중 하나는 전 Goldman Sachs 디지털 자산 팀원 Nathan Allman과 전 Goldman Sachs 기술 팀 부사장 Pinku Surana가 설립한 Ondo Finance이며, 현재 Pantera Capital, Coinbase Ventures 및 Tiger Global을 포함한 투자자로부터 3,400만 달러의 투자를 받았습니다. , Wintermute 및 기타 잘 알려진 기관.

온도파이낸스는 투자자에게 미국 머니마켓펀드(OMMF), 미국 재무부 채권(OUSG), 단기채(OSTB), 하이일드채권(OHYG) 등 4가지 채권을 제공할 수 있다. 사용자는 KYC/AML 프로세스에 참여한 후 펀드 토큰을 거래하고 라이선스가 부여된 DeFi 프로토콜에서 이러한 펀드 토큰을 사용할 수 있습니다. 그 중 OUSG가 가장 규모가 크며, KYC를 통과한 OUSG 보유자는 Ondo Finance가 개발한 분산형 대출 프로토콜인 Flux Finance에 입금하여 USDC 레버리지를 위해 토큰을 빌려줄 수 있으며, KYC가 아닌 USDC 보유자는 KYC 레버리지를 적용할 수 있습니다. 구직자는 50 베이시스 포인트만큼 낮은 수익률로 대출을 제공합니다.

Tioga Capital의 투자자인 Tzedonn은 최근 보고서에서 채권 토큰의 현재 시장 가치가 1억 6,800만 달러이며 Ondo(OUSG)가 61%의 시장 점유율을 갖고 있으며 그 중 28%가 Flux Finance에 예치되어 있다고 언급했습니다. 현재 Flux Finance의 총 공급량은 4천만 달러를 초과했으며 OUSG의 시장 가치는 1억 달러를 초과했습니다.

부동산 및 기타 실물자산 시장과 주식시장

민간신용이나 공공채권에 비해 부동산, 미술품 등 실물자산을 기반으로 한 프로젝트는 물론, 사모펀드나 주식 토큰화를 기반으로 한 프로젝트도 상대적으로 드물거나 활동이 제한적이다. 한편으로 이러한 자산은 등록 및 심사를 거친 거래소에서만 제공될 수 있으며 엄격하게 규제됩니다. 반면에, 그들은 일반적으로 기본 자산 클래스에 대한 오프체인 물리적 소유권을 요구하므로 운영이 더욱 복잡해집니다. 그러나 이 분야의 많은 프로토콜은 여전히 더 가치 있는 실제 자산을 Web3에 도입하는 방법을 모색하고 있습니다.

그 중 부동산을 기반으로 한 토큰화 개발 추세가 높아지고 있으며 대표적인 프로젝트로는 Propy, ReaIT, Atlan, LABS Group, ELYSIA, Tangible 등이 있습니다. 부동산 자산의 유동성 및 거래비용 문제는 부동산을 토큰화함으로써 해결할 수 있습니다. 예를 들어 원래는 단위로 사고팔아야 하는 부동산을 분할하여 매각함으로써 일반 투자자도 부분 소유 형태로 투자에 참여할 수 있게 된다.

부동산 외에도 탄소신용증서를 토큰화해 블록체인에서 거래하는 것도 투칸(Toucan), 플로우카본(Flowcarbon), 리젠 네트워크(Regen Network) 등 대표적인 프로젝트가 떠오르는 등 잠재력이 있는 신흥 시장이다.

RWA 이야기가 너무 낙관적 인가요 ?

RWA의 재가열 이면에도 많은 의혹이 제기되고 있다. 많은 암호화폐 전문가들은 현재의 많은 RWA 프로젝트가 단지 RWA 개념의 새로운 껍질로 포장된 DeFi 파생상품일 뿐이며, 전통적인 금융과 암호화폐 금융을 진정으로 개방하는 데 대한 저항이 너무 크다고 지적합니다.

첫 번째는 규제입니다 . 많은 암호 화폐 전문가들은 토큰화가 글로벌 거래 흐름의 필요성을 의미하는 반면 실제 자산은 지리적 제한을 받는다고 지적했습니다. RWA의 핵심은 신용 메커니즘에 있으며, 글로벌 순환을 촉진하는 핵심은 국제적으로 승인된 법안을 수립하는 것이며 동시에 관련 법안도 집행할 수 있는 능력을 갖추어야 합니다. 그러나 현재 규정 준수에 대한 RWA의 저항은 여전히 상당히 큽니다.

스탬프와 기타 자산을 체인화하는 작업을 해 온 트위터 사용자 @0xChok 역시 위의 관점에 동의하며, 초기에는 컨소시엄 체인만이 스탬프와 기타 자산을 체인화하는 데 사용될 수 있었다고 말했습니다. 블록체인+이지만 본질적으로 여전히 중앙 집중식 보증입니다. , 전 세계적으로 사용할 수 없으며 진정한 유동성을 달성하기 어려울 것입니다.”

동시에 일부 자산 보호 메커니즘도 문제에 직면하고 있는 것이 현실입니다 . 현재 MAPLE, TrueFi 등 다수의 민간대출이 부실채권을 경험하고 있으나 담보가 유동성 ERC-20 토큰이 아니기 때문에 이러한 자산을 청산하여 대출자의 자본을 회수하는 것은 암호화폐 담보를 이용한 대출보다 훨씬 더 번거로울 것입니다.

또한, DeFi가 등장한 이후 암호화폐 사용자에 대한 RWA의 매력이 줄어들 수 있다는 의견도 있습니다. 거시 경제와 DeFi가 활성화되면 RWA는 암호화폐 사용자에게 충분히 매력적이지 않을 수 있으며, 팬의 플래시가 되는 운명에서 벗어나기 어려울 것입니다.

도전 과제는 크지만 RWA를 위해 특별히 설정된 블록체인과 같은 인프라가 등장하고 있습니다. 규제 제한 및 기타 제한으로 인해 이더리움과 같은 무허가 퍼블릭 체인은 RWA 자산 거래의 요구 사항을 충족하기 어려울 수 있으므로 RWA를 위해 특별히 구축된 수직 애플리케이션 체인이 시대 요구에 따라 등장했습니다. 예를 들어, 보안 토큰과 같은 규제 대상 자산에 맞춰진 기관급 블록체인인 Polymesh가 있는데, Binance는 최근 이것이 Polymesh의 노드 중 하나가 될 것이라고 발표했습니다. 또한 MANTRA Chain, Realio Network, Provenance, Intain 등 RWA 수직 애플리케이션 체인도 주목할 만합니다.

현재 RWA 트랙은 아직 초기 단계에 있으며 감독 및 인프라의 점진적인 개선을 기다려야 합니다. 그러나 RWA 내러티브는 여전히 큰 성장 잠재력을 가지고 있으며, 실제 자산과 연결되면서 더 많은 기존 사용자를 DeFi 및 Web3의 세계로 소개하여 암호화 시장의 지형을 완전히 재편할 수도 있습니다.