지난 6개월 동안 인공지능의 물결이 휩쓸었고, 엔비디아는 미국 주식 시장의 1조 달러 클럽의 문을 열었습니다.

원래는 게임 그래픽 컴퓨팅 파이만 점유하고 싶었던 엔비디아는 20여년이 지나 AI 서버 칩 시장 전체를 거의 독점하며 AI 컴퓨팅 분야의 선두주자가 될 것이라고는 예상하지 못했습니다.

서버 시장을 마지막으로 석권한 기업은 인텔이었지만, 고성능 컴퓨팅 분야에서 인텔의 CPU는 엔비디아의 GPU에 밀렸다. 동시에 인텔은 칩 공정 기술에서도 TSMC에 뒤져 제품 전략이 소극적이었다. 반면 선두 엔비디아는 이미 경쟁을 휩쓸었고, AMD도 인텔의 본거지를 그대로 따라하며 뒤쫓고 있다.

NVIDIA의 성공으로 차세대 칩의 연구 개발 방향은 AI 해시레이트 을 어떻게 깊이 통합할 것인가에 더욱 초점이 맞춰지고 있습니다. NVIDIA의 모델 트레이닝 칩 측면 선두 위치는 의심할 여지 없이 도전을 받을 것이며 Intel, AMD, Qualcomm 등과 같은 기업은 준비를 갖추고 준비하고 있습니다.

그렇다면 AI 칩에는 차세대 NVIDIA가 있을까요?

01 AI 칩은 먼저 임계값을 통과해야 합니다

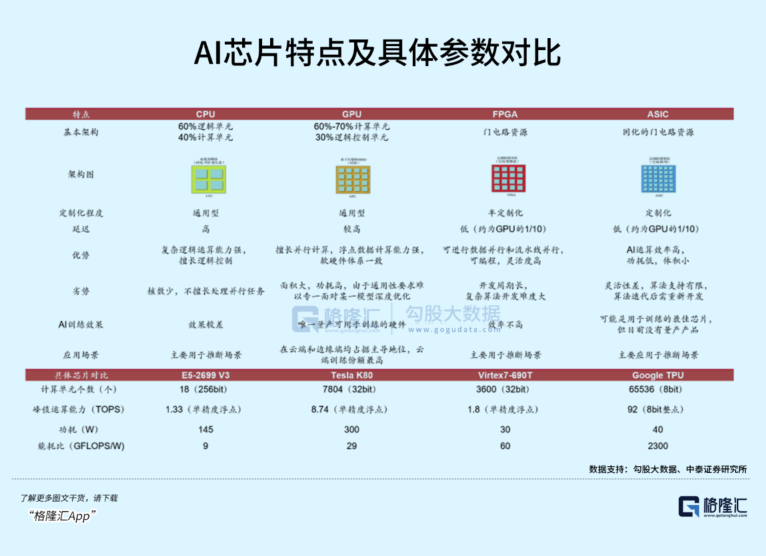

AI 칩은 배치 위치에 따라 클라우드, 터미널, 엣지 사이드로 구분되며, 작업 구분에 따라 트레이닝 칩과 추론 칩으로 나눌 수 있다. 모델 훈련은 데이터센터의 클라우드에서 수행되며, 칩은 대량 의 데이터 계산을 지원해야 한다.단말과 엣지 측의 해시레이트 요구 사항은 약간 낮지만 빠른 응답 능력과 낮은 전력 소비가 필요하다.엔비디아가 이 분야를 장악하고 있다. 훈련 칩은 많지만 추론에 GPU보다 적합한 칩은 부족하지 않습니다.

다양한 성능을 지닌 전문 AI 칩에는 GPU, ASIC, FPGA, NPU 등이 있으며 이를 XPU라고도 하며 서로 다른 이름은 해당 아키텍처 수준의 차이를 반영합니다. 전용 AI 칩은 전문 분야에서 GPU와 일치하는 능력을 갖추고 있습니다. 확장성이 부족하지만 성능과 해시레이트 측면에서 범용 GPU보다 앞서지만 후자가 더 많은 작업을 수행할 수 있습니다.

이는 머신러닝(ML) 분야에서 CPU가 버려지는 원래의 논리로 돌아가는데, 앞으로 GPU에 영향을 미칠 수 있는 새로운 칩이 나올 것인가?

현재 세계 주요 제조업체들은 특히 칩을 만드는 것을 좋아하지만 범용 칩을 직접 만들 필요는 없으며 중요한 업무 방향에 맞춰 칩을 배치할 뿐입니다.

예를 들어 구글의 TPU는 컨볼루셔널 신경망 가속기 전용인 ASIC을 사용하고 있고, 테슬라 의 Dojo는 FSD에 특화된 머신비전 분석 칩이고, 국내 바이두와 알리바바도 자체 개발한 칩에 대량 에너지를 쏟고 있다.

지금까지 전용 프로세서가 GPU에 실제로 위협을 가한 적은 없었는데, 이는 주로 시장 용량, 자본 투자 및 무어의 법칙에 의해 형성된 긍정적인 순환과 관련이 있습니다.

IDC 데이터에 따르면 2021년 중국 AI 칩 시장에서 GPU는 시장 점유율 의 89%를 차지했고, NPU 처리 속도는 GPU보다 10배 빨라 시장 점유율의 9.6%를 점유율. ASIC과 FPGA는 더 작은 점유율을 차지했다. 시장 점유율 각각 1%, 0.4%다.

지난 30년간 TSMC, 삼성 등 웨이퍼 파운드리의 성장으로 분업화와 전문화 추세가 형성됐고, 장비와 공정의 기술 발전으로 엔비디아, 퀄컴 등 칩 설계업체들이 실력을 뽐낼 수 있게 됐다. 또한 Apple, Google과 같은 기술 기업이 자신의 기술을 과시할 수 있도록 허용했습니다. 주요 제조업체는 칩을 사용하여 제품과 서비스를 정의하기 시작했습니다. 전문적인 칩 설계를 위한 토양은 비옥하며 모두가 수혜자가 됩니다.

경쟁업체의 눈에 GPU는 머신러닝(ML) 위해 특별히 설계된 칩이 아니며, 칩의 다양성을 향상시키는 프레임 소프트웨어 계층을 결합하여 형성된 복잡한 생태계에 GPU가 성공할 수 있는 주된 이유가 있습니다.

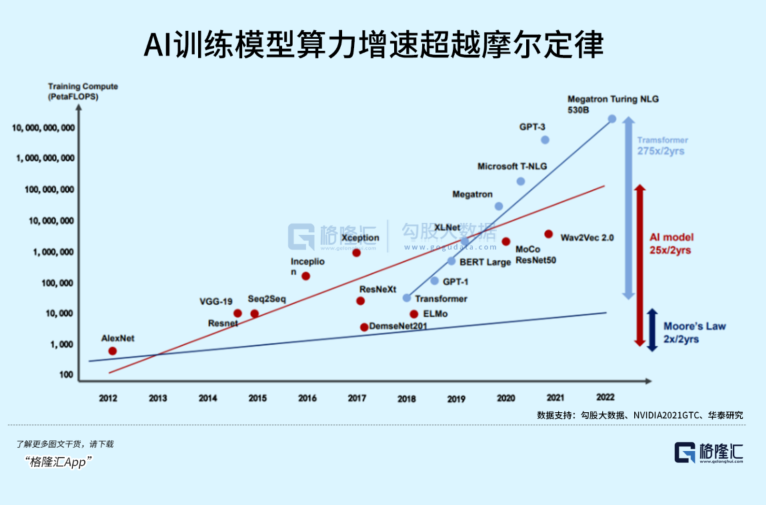

실제로 2012년부터 머리 훈련 모델의 해시레이트 수요는 매년 10배씩 증가해 무어의 법칙에 따른 해시레이트 한계에 가까워지고 있다.

2011년 Tesla M2090 이후 데이터센터 제품 GPU는 업데이트와 반복을 거듭해 왔으며 Volta, Ampere, Hopper 등 고성능 트레이닝 컴퓨팅과 AI 트레이닝을 위한 아키텍처가 잇달아 출시되어 매 2년마다 차세대 제품 출시 속도를 유지하고 있습니다. 부동 소수점 컴퓨팅 성능도 7.8 TFLOPS에서 30 TFLOPS로 거의 4배 증가했습니다.

최신 H100은 대형 모델의 훈련 시간도 1주일에서 하루로 단축했다.

AI 칩 분야에서 엔비디아의 높은 점유율 바탕으로 과거 AI 모델 훈련을 위한 해시레이트 성장은 주로 엔비디아의 GPU 시리즈가 뒷받침했다고 볼 수 있다. 칩 덤핑 증가 Nvidia 칩 개발 비용

미래의 해시레이트 수요에 비해 범용 칩의 기술 반복은 결국 둔화될 것이며, 이러한 전진 주기를 거쳐야 특수 목적 프로세서가 비용 측면에서 범용 칩을 따라잡을 수 있습니다.

그러나 특수목적 프로세서는 시장 부문에만 초점을 맞추고 시장 규모가 범용 시장만큼 크지 않다는 것이 어려운 점이다. 범용 칩의 단위당 성능 향상에 비해 시간이 더 오래 걸리거나 그러나 덤핑 을 희석하기 위해 AI가 애플리케이션 시나리오에서 침투를 가속화함에 따라 AI 칩에 대한 지출도 향후 대폭상승 할 것이며 전용 AI 칩, CPU 및 GPU는 3개의 평행선이 될 것으로 예상됩니다.

프리시던스 리서치(Precedence Research)에 따르면 글로벌 AI 칩 시장 규모는 2022년 168억6000만달러로 연평균 약 30%씩 성장해 2032년에는 약 2274억8000만달러에 이를 것으로 예상된다.

02 세 가문이 진나라로 갈라져 있는데, 어떻게 서로 싸울 것인가?

오늘날의 대규모 모델 전쟁에서 엔비디아의 해시레이트 독점은 가속화되고 강화되며 갈등은 점점 심화되고 있다.GPU 조달 수요는 TSMC와 엔비디아의 기대를 뛰어넘고 공급이 부족해 가격이 오르고 악순환이 계속된다.

국내외 기술 제조업체는 자체 개발 칩을 선택하는 데 일관된 태도를 유지하거나 다른 칩 제조업체가 Nvidia와 경쟁하여 새로운 공급을 촉진하고 칩 비용을 절감하도록 돕습니다.

AMD는 마이크로소프트가 AMD와 협력해 AMD의 AI 칩 확장 자금을 지원하고, 코드명 아테나(Athena)라는 칩에 대해 칩 제조사와 협력하고 있다는 소식으로 지난달 초 장중 거래가 12% 급등했지만, 이후 마이크로소프트는 공식적으로 이를 부인했다. 뉴스.

이는 1990년대 마이크로소프트의 PC 운영체제와 인텔의 CPU 부문 위상에 상호 기여했던 ' 윈텔(WINTEL )' 동맹을 연상시킨다. 현재 AMD는 Intel의 시장 점유율 에 가장 강력한 위협이 되었습니다.

지난해 컴퓨터 시장은 CPU 덤핑 에 큰 영향을 미치는 기업용 서버와 소비자 가전 부문의 약세로 인해 큰 타격을 입었습니다. Intel과 AMD는 모두 21%와 19% 감소하여 30년여 만에 가장 큰 하락세를 경험했습니다. 각기.

주요 사업이 부진한 모습을 보이고 있지만, 업계의 경쟁 구도는 다시 한번 엄청난 변화를 겪었습니다.

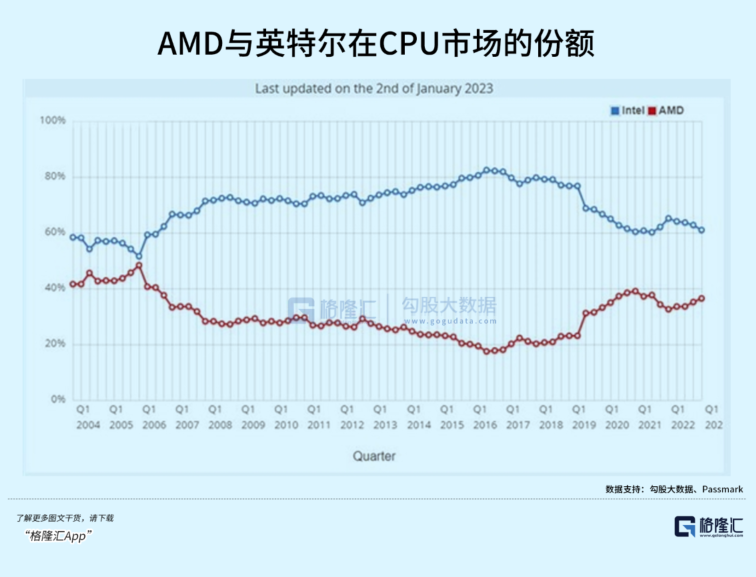

패스마크(Passmark) 데이터 모니터링에 따르면, 데이터센터 시장에서 AMD의 점유율 지난해 20%까지 급등해 인텔의 점유율(2022년 70.77%)의 10% 가까이를 빼앗았다.올해 1월 2일 기준 AMD는 40%에 가까워졌다. , 2004년 수준으로 돌아갑니다.

AMD가 이를 추진할 수 있었던 이유는 한편으로는 TSMC의 업무 에 의지해 제품 포트폴리오를 지속적으로 최적화하고 데이터센터에 사용되는 EPYC Milan 프로세서 채택률을 높여왔기 때문이다. 수익이 64% 증가했습니다.

다른 측면은 경쟁사의 잘못된 전략적 결정과 관련이 있습니다. 지난 10년 동안 늘 선두 자리를 지켜온 인텔은 CPU 부문에서 혁신이 부진했고, 경쟁사에 비해 제품력도 쇠퇴해 왔다.

Apple이 원래 Intel에게 1세대 iPhone용 휴대폰 CPU를 개발하기를 원했을 때 CEO인 Paul Otellini는 제안이 너무 낮다는 이유로 거절했습니다. x86 리더는 모바일 측면에서 기회를 잘못 판단했습니다.

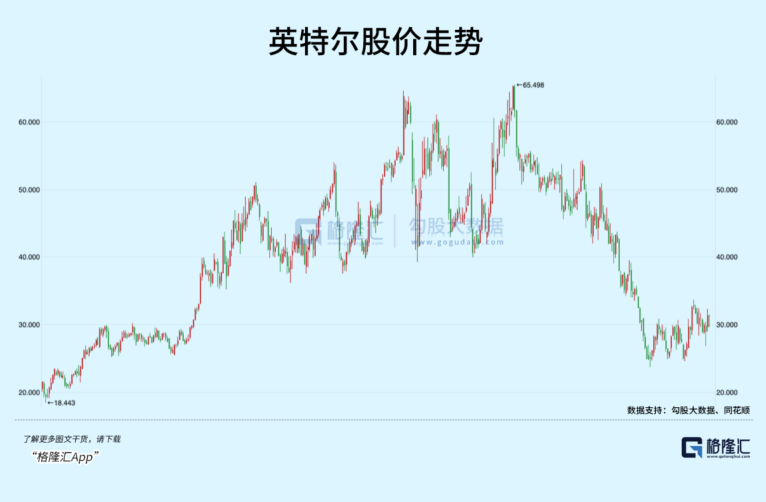

전략적 비전이 부족한 데다 신제품 출시도 계속 미뤄지고 있다.인텔은 구 IDM시대의 베테랑이다.지금은 TSMC와 삼성이 첨단 공정의 반복을 주도하며 지속적인 혁신의 기반이 되고 있다. CPU 등 범용 칩 업그레이드 인텔 자체 기술 기술의 낙후성은 제품 업데이트 속도에 역효과를 낳는다. 2021년 고점 이후 시총 절반 이상 감소했다.

반면, AMD는 제품군을 확대하고 비용 효율적인 전략을 추구하며 ATI, Xilinx를 잇달아 인수하며 CPU+GPU+FPGA를 동시에 인수한 최초의 칩 제조업체가 되었습니다. 2018년 AMD는 처음으로 PC 부문에서 CPU 공정을 추월하며 시장 점유율 가속화되기 시작했고, 2019년에는 TSMC와 협력해 7nm로 도약하는 데 앞장섰고, 서버에서도 공정을 능가하는 성과를 거뒀다. 지난해 시총 인텔을 넘어섰다.

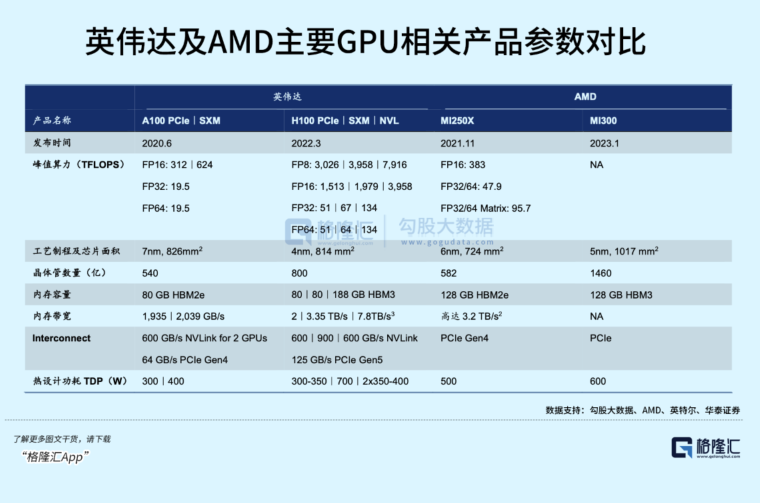

얼마 전 AMD는 CPU+GPU 듀얼 아키텍처를 결합한 Instinct MI 300을 출시하여 공식적으로 AI 훈련 단계에 들어섰으며, 이 칩은 사양과 성능 측면에서 Nvidia의 Grace Hopper를 직접 벤치마킹했습니다.

이는 AMD 경영진이 AI를 전략적 초점으로 강조한 이후 중요한 행보다. 자체 해시레이트 도 임대하는 엔비디아와 달리 AMD는 경쟁력 있는 칩 매트릭스 구축에 주력하고 있다. 정면으로 경쟁한다면 무너지기 시작할 수도 있다. 클라우드 공급업체의 데이터 센터를 통해 전송되며, 올해 4분기부터 볼륨이 증가하기 시작할 것으로 예상됩니다.

사실 두 CPU 거대 기업이 엔비디아를 제쳐두고 싸우고 있는 것은 아니지만 따라잡지 못하고 있다.

인텔은 2015년부터 알테라, 모빌아이, 너바나 등 인공지능 기업을 대거 인수하기 위해 막대한 자금을 쏟아부었지만, 그 결과 업무 에 큰 도움이 되지 못했다. 복권을 기다리세요.

인텔도 엔비디아에 버금가는 GPU를 출시할 계획이었으나 이 계획이 연기됐다.

2021년 인텔은 데이터센터용 플래그십 GPU 코드명 "Ponte Vecchio"를 발표했지만 납품은 계속 지연되었습니다. 후속으로는 x86 CPU와 Xe GPU를 결합한 Falcon Shores GPU도 2025년으로 연기됐다.

엔비디아의 성공은 단지 좋은 하드웨어에만 있는 것이 아니라는 것이 사실이다.인텔이 하드웨어 1위를 차지했던 과거의 길과 달리 엔비디아의 GPU 아키텍처는 2년간의 진화 속도를 유지하며 범용 컴퓨팅 프레임 워크로 소프트웨어 생태학적 장벽을 구축해왔다.

칩 개발 과정에서 표준을 정의하는 승자가 강한 경우가 많습니다.Nvidia와 경쟁하려면 비용 효율성이 필수 요소이고 생태계도 마찬가지로 중요합니다. AI의 발전을 촉진하기 위한 해시레이트 의 발전도 이들 제조업체의 경쟁과 서로를 능가하는 데 달려 있습니다.

이러한 측면에서 AMD, Intel 또는 기타 후발 제조업체이든 아직 갈 길이 멀습니다.

겔롱휘 성명: 이 기사의 관점 원저자의 의견이며 겔롱휘의 관점 과 입장을 대변하지 않습니다. 투자 결정은 독립적인 사고에 기초해야 한다는 점을 특별히 기억하십시오. 이 글의 내용은 참고용일 뿐 실제적인 조언이 되지 않습니다. 거래 리스크 본인이 감수해야 합니다.

이 기사는 WeChat 공개 계정 "Gelonghui APP"(ID: hkguruclub) 에서 가져온 것입니다. 작성자: Freddy, 36 Krypton은 승인을 받아 게시되었습니다.