후오비 리서치는 RWA 트랙 개발에 대한 포괄적인 소개를 제공하는 연구 보고서 " RWA : The Next Crypto Wealth Code"를 발표했습니다. 이 연구 보고서는 RWA 토큰화 메커니즘, 프로토콜 상태, 토큰 기능 및 성능, 프로토콜 장점 및 위험과 같은 다양한 차원에서 19개의 대표적인 RWA 프로젝트를 자세히 분석합니다. 이러한 프로젝트에 대한 분석과 요약을 통해 RWA 프로젝트의 전반적인 발전 상황과 기존 문제점, 그리고 향후 잠재력을 엿볼 수 있습니다.

소개

블록체인은 신뢰, 유동성, 투명성, 보안, 효율성 및 혁신을 가져오지만 암호화 산업의 약세장은 새로운 성장 포인트를 찾기 어려운 것으로 보입니다.암호 산업은 새로운 서사를 전달할 트랙이 시급히 필요합니다. RWA 토큰화는 수십조 달러 규모의 자산 시장을 운반하면서 전통적인 금융과 암호화 금융 사이의 채널을 열 수 있습니다. 블록체인 탄생 이후 시도된 RWA 토큰화는 기술, 규제, 시장 등 여러 요인으로 인해 방해를 받아왔습니다. 요즘 RWA 트랙에 대한 논의가 다시 뜨겁게 진행되고 있으며 많은 조직에서 준비를 시작했습니다. RWA 프로젝트는 DeFi를 중심으로 고수익, 고위험 등 다양한 프로젝트를 특징으로 하며 점차 대중의 주목을 받고 있지만, 일반적으로 프로젝트는 여전히 유동성 부족, 초기 단계, 가격 부족 등의 문제를 안고 있습니다. 발견. 향후 몇 년 내에 RWA 트랙이 폭발적으로 성장할 수 있을지 여부도 인프라 개발과 규제 시스템 개선에 달려 있으며, 본 연구 보고서에서는 토큰 표준화 및 규정 준수만이 RWA 트랙 개발을 위한 유일한 방법이라고 제안합니다. RWA 트랙은 여러 가지 어려움에 직면해 있지만 산업 발전은 항상 전진하고 있습니다.우리는 많은 혁신적인 프로젝트, 특히 미국 부채 및 미국 주식, 중소기업 금융 및 실물 자산을 기반으로 한 프로젝트의 출현을 보아왔습니다. 이 프로젝트 중 다음은 다음과 같습니다.

1. 전통적인 금융기관과 협력한다.

2. 프로젝트와 토큰의 이점을 극대화합니다.

3. 참여할 수 있는 법적 제3자를 더 많이 소개하세요.

이러한 기능은 감독, 중앙화, 온체인 및 오프체인 신원, 자산 평가 등을 포함하여 RWA 토큰화에서 발생하는 문제를 부분적으로 해결할 수 있습니다. 앞으로 RWA 트랙을 강화하기 위한 더 많은 프로젝트를 기대합니다.

1 제작 중인 내러티브

1년이 넘는 약세장 이후 전체 암호화폐 시장의 시장 가치는 심각하게 줄어들었고, 자금은 계속 유출되었으며, 온체인 활동은 부진했고, DeFi 수익은 더 이상 매력적이지 않으며, 암호화폐에 대한 심각한 상호 분열이 있습니다. 시장. 이제 우리는 암호화 산업이 다음 강세장을 시작하기 위해 무엇에 의존해야 하는지 상상할 수 없습니다. 암호화폐 시장과 기존 금융시장 사이에는 여전히 큰 격차가 존재합니다. 그러나 우리는 약세장에서 발생한 뇌우를 통해 엄청난 비즈니스 기회를 엿볼 수도 있습니다.

2022년 일부 대형 기관이 파산한 주요 원인은 알트코인을 자금조달과 대출에 활용한 것이라고 할 수 있는데, 약세장에서 알트코인이 급락하자 대출 청산이 더욱 심해지며 죽음의 악순환이 시작됐다. 2021년 강세장을 주도하는 것은 기관과 신용이며, 2022년 약세장에도 기여하고 있음을 알 수 있습니다. 실제로 신용은 수조 달러 규모의 비즈니스와 세계 경제의 많은 부분을 주도합니다. 그것이 가져오는 잠재력은 엄청나며 현재 DeFi 시장에서는 주식 및 부채 금융과 같은 전통적인 신용 시장에 점점 더 많은 프로토콜이 진입하고 있습니다. 일부 위험이 따르기는 하지만 이는 미화 800조 달러가 넘는 전통 금융 시장을 체인에 도입할 수 있는 유일한 방법입니다. 암호화폐 시장과 전통 금융 간의 커다란 격차를 해소하기 위해 우리가 해야 할 일은 실제 자산의 토큰화입니다.

올 상반기부터 전통산업과 암호화폐 업계가 RWA 부문에 주목하기 시작했다.

먼저, 골드만삭스는 유럽투자은행(EIB)이 1억 유로 규모의 2년 만기 디지털 채권을 발행하는 데 도움을 준 디지털 자산 플랫폼 GS DAP의 공식 출시를 발표했습니다. 얼마 지나지 않아 1,000억 달러 이상의 관리 규모를 보유한 사모펀드 해밀턴 레인(Hamilton Lane)은 폴리곤 네트워크에서 21억 달러 규모의 주력 주식 펀드의 일부를 토큰화하여 투자자들에게 판매했으며, 전기 엔지니어링 대기업인 지멘스(Siemens)도 폴리곤 네트워크에서 처음으로 6,000개의 토큰을 발행했습니다. 블록체인 10,000유로 디지털 채권. 둘째, JPMorgan Chase 및 DBS Bank와 협력할 싱가포르 통화청(MAS)을 포함하여 일부 정부 기관도 RWA의 물을 테스트하기 시작했습니다.

지난 4월 바이낸스는 레이어 1 블록체인의 폴리메시 노드 운영자가 될 것이라고 발표했습니다. 둘째, MakerDAO, Aave 및 Maple Finance와 같은 DeFi 프로토콜이 RWA 트랙에서 자주 움직이고 있으며 더 많은 암호화폐 투자 회사도 RWA를 찾고 있습니다. 프로젝트. 현재 RWA 부문에는 50개 이상의 프로젝트가 있으며 주로 채권, TradFi 등 금융 자산에 집중되어 있고 소수는 부동산 및 탄소배출권 분야에 집중되어 있습니다. 최근 RWA 컨셉 토큰은 모두 상승했으며 일부는 10배 이상 상승했습니다. 2023년 상반기의 기세는 RWA가 향후 몇 년 동안 암호화폐 이야기를 주도할 것이라는 것을 의미합니까?

2 RWA의 과거와 현재의 삶

RWA 개념은 블록체인 업계에서 새로운 것이 아니며, 최초의 RWA 프로젝트는 "asset-on-chain"인 BTM Bytom 체인입니다. 현재 가장 성공적인 RWA는 미국 달러를 체인에 매핑하고 토큰화하는 디지털 미국 달러 USDT와 USDC입니다. 스테이블코인은 전체 암호화폐 산업에 미묘하게 영향을 미쳤으며 이제 중요한 초석이 되었습니다.

RWA는 유형 또는 무형 자산의 소유권 가치(및 관련 권리)를 디지털 토큰으로 변환하는 프로세스인 실제 자산 토큰화를 의미합니다. 이를 통해 중앙 중개자 없이 자산의 디지털 소유권, 이전 및 저장이 가능하며 가치는 블록체인에 매핑되어 거래됩니다. RWA는 유형 또는 무형 자산이 될 수 있습니다.

유형 자산에는 부동산, 예술품, 귀금속, 차량, 스포츠 클럽, 경마 등이 포함됩니다.

무형 자산에는 주식 및 채권, 지적 재산, 투자 자금, 합성 자산, 수익 공유 계약, 현금, 미수금 등이 포함됩니다.

2.1 RWA 트랙 현황

RWA 트랙 프로젝트에는 다양한 유형이 있으며 주로 DeFi가 있습니다. 세 가지 주요 범주가 있습니다: 1. 미국 채권, 주식, 부동산, 예술품과 같은 오프체인 자산을 기반으로 한 채권 프로젝트, 2. 공개 시장을 기반으로 한 공공 프로젝트 발행 또는 거래, 신용 프로젝트, 3. 탄소 배출권과 같은 가상 자산을 기반으로 한 거래 시장 프로젝트. 또한 수직형 퍼블릭 체인과 같은 인프라 프로젝트도 있습니다.

채권 카테고리는 미국 재무부 및 주식 시장을 기반으로 하며 개인 및 기관에 대출을 제공합니다. 이러한 프로젝트와 체인의 다른 DeFi 대출 프로젝트 간의 유일한 차이점은 담보가 실제 자산이 될 수 있다는 것입니다.

공공 신용 카테고리는 암호화폐 사용자가 투자할 미국 채권이나 기타 채권을 추적하여 투자 자금을 조성할 수 있습니다.

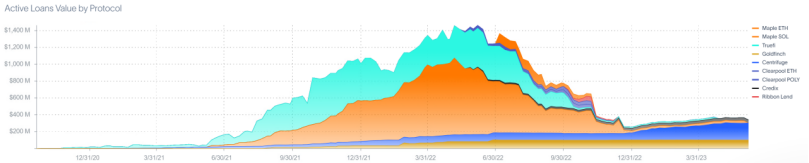

데이터 측면에서 RWA.xyz 웹사이트의 통계에 따르면 Centrifuge, Maple, GoldFinch, Credix, Clearpool, TrueFi 및 Homecoin을 포함한 8개의 RWA 대출 계약이 총 43억 8천만 달러의 대출 금액을 발행했으며 사용자는 다음을 얻을 수 있습니다. 평균 APR 10.52% 주로 개발 수준이 중간 이하인 국가에 서비스를 제공합니다. 이러한 신용 대출 프로토콜은 대부분의 DeFi 대출보다 더 높은 수익을 제공하지만 2022년 기관의 폭풍우 동안 Maple Finance는 6,930만 달러의 부채를 불이행했습니다.

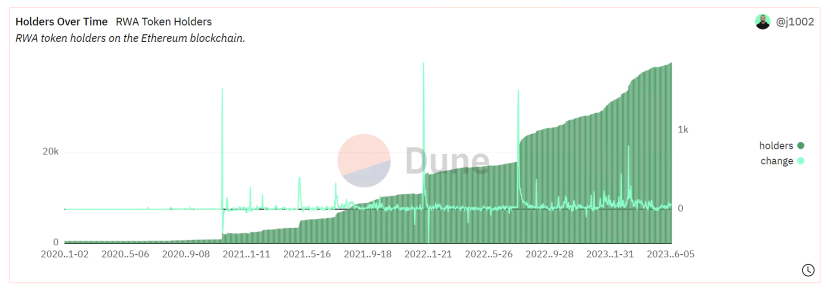

Dune 데이터 분석 패널에 따르면 Ethereum RWA 프로젝트에서 $wCFG, $MPL, $GFI, $FACTR, $ONDO, $RIO, $TRADE, $TRU, $BST의 통화 보유 주소 수는 다음과 같습니다. 도 증가하고 있으며 현재 3.9k에 도달했습니다.

2.2 자산 토큰화의 장점

이상적으로는 모든 가치 있는 자산을 토큰화할 수 있습니다. 자산 토큰화의 장점은 분산화와 기본 블록체인 기술을 기반으로 하여 전통적인 금융의 단점을 해결하기 위한 일부 생태학적 응용 프로그램을 만드는 것입니다.구체적으로는 다음과 같습니다.

(1) 잠재적으로 거대한 시장을 창출하고 투자자 및 개인 투자자를 유치합니다.

선도적인 금융 기관들이 블록체인이 가져오는 효율성과 경제적 가능성의 혜택을 누리려고 함에 따라 실제 자산의 토큰화가 제도적으로 주목을 받고 있으며 수많은 토큰화된 제품이 개발되었습니다. RWA 프로젝트는 또한 DeFi 투자 수익을 촉진할 것입니다.

실제 자산을 토큰화함으로써 기업은 DeFi 생태계를 활용하여 저렴한 비용으로 자본에 접근할 수 있으며, 특히 신흥 시장의 경우 낮은 진입 장벽과 새로운 자금 조달 방법의 혜택을 누릴 수 있습니다. 동시에 DeFi 생태계는 투자 수익, 다양한 오프체인 시장에 대한 접근, 전통적인 금융 고객 기반 확장을 위한 새로운 기회를 얻습니다.

(2) 자본 흐름 효율성을 개선하고 자산 토큰화에 대한 긍정적인 피드백을 촉진합니다.

전통적인 금융 거래 시장은 노동 집약적이며 블록체인 기술은 즉각적인 결제, 24시간 거래 등을 제공하여 참가자의 운영 비용과 시장 접근을 줄입니다. 뿐만 아니라 자산 토큰화는 투자자가 많은 서류 작업, 돈 및 시간을 소비하지 않고도 비유동 자산을 작은 포트폴리오로 전환할 수 있습니다. 이는 공유 재산 소유권이나 공유 권리와 같은 새로운 비즈니스 및 사회적 모델을 창출하는 동시에 보다 공정한 시장으로 이어집니다.

증권 측면에서 토큰화는 증권화 또는 유동성이 낮은 자산에서 유동성이 높은 보안 수단으로 자산을 재융자하는 데 유용한 도구가 될 수 있습니다.

실제 자산을 온체인 및 DeFi 생태계로 가져오면 기존 시장에서는 볼 수 없는 고유한 담보 또는 투자 기회, 시장 효율성 및 유동성을 얻을 수 있습니다. 재정적 효율성의 향상은 RWA 트랙의 개발을 더욱 촉진하고 긍정적인 피드백을 형성할 것입니다.

(3) 개인투자자의 진입기준을 낮추고 실물자산의 유동성을 높인다.

토큰화는 현재 실제 자산의 분할을 방해하는 장벽을 제거하여 대부분의 개인 투자자가 일반적으로 소수의 고액 자산가 또는 기관 투자자로 제한되는 자산 클래스, 특히 실물 자산에 대한 노출을 가능하게 합니다. 지역에 걸쳐 투자할 수 있는 소매 투자자 성적인 제품이나 재산이나 예술 작품에 대한 집단 투자는 전통적인 금융 분야에서 매우 높은 기준을 요구합니다. 이러한 물리적 객체는 소규모 시장에서는 유동성이 극도로 낮을 수 있지만 일단 체인에 연결되면 전 세계 투자자가 접근할 수 있습니다. 또한 발행자는 더 넓은 투자자 기반에 접근하고 새로운 자산 클래스를 만들 수 있습니다. 개인 투자자는 이전에는 접근할 수 없었던 시장에 접근할 수 있으며 투명한 데이터를 기반으로 더 많은 정보를 바탕으로 투자 결정을 내릴 수 있습니다.

(4) 블록체인 기술의 장점을 활용하여 RWA 거래가 더욱 효율적이고 안전해졌습니다.

블록체인 기술은 온체인 결제 및 데이터 흐름의 투명성, 거래 기록의 불변성, 추적성, 더 높은 효율성 및 더 낮은 운영 비용, 보다 강력한 위험 관리, 명확한 소유권 및 기타 이점, 더 많은 구성 가능성 및 더 공정한 시장 환경을 보장합니다. 미래에는 블록체인 기술이 지속적으로 발전함에 따라 더 높은 성능의 퍼블릭 체인 또는 레이어 2 솔루션, 더욱 엄격한 스마트 계약 검토 메커니즘, zk 기술을 기반으로 한 개인 정보 보호 프로젝트 보호 트랜잭션이 있을 것이며 이는 모두 RWA 트랙을 위한 것입니다. 발전을 위한 토양.

RWA 트랙이 폭발하기 위한 3가지 전제 조건

온체인 자산은 RWA 트랙의 유일한 핵심 포인트입니다. 이 핵심 문제를 해결하려면 두 가지 기반도 필요합니다. 하나는 블록체인 인프라 개선이고 다른 하나는 법적 감독입니다. 블록체인에는 다양한 프로토콜과 토큰의 상호 운용성, 보안 및 개인 정보 보호가 포함됩니다. 법적 감독은 오프체인 자산, 온체인 ID 등이 해당 법률 및 규정에 의해 지원되는지 여부를 나타냅니다. 많은 이슈가 활발하게 논의되고 있지만 여기서는 토큰 표준과 검열이라는 두 가지 문제를 주로 논의합니다.

3.1 토큰 표준의 다양화

온체인 토큰 표준에 따르면 이더리움에는 ERC-721과 ERC-20이 있는데, 이는 각각 분할 불가능한 NFT와 분할 가능한 토큰 표준에 해당합니다. 전통적인 금융에서는 유형 자산과 무형 자산을 포함하여 자산 속성이 다양합니다. 블록체인에서 사용하려면 자산의 속성을 기반으로 자산을 토큰화하기 위한 해당 토큰 표준도 만들어야 합니다. 대체 가능 토큰과 대체 불가능 토큰은 다음과 같은 특징을 갖습니다.

대체 가능 토큰 : 대체 가능, 각 단위는 동일한 시장 가치와 유효성을 갖습니다. 즉, 토큰 보유자는 자산을 서로 교환하고 동일한 가치를 갖는다는 것을 확신할 수 있습니다. 분할 가능, 발행 시 자산을 소수점 이하 자릿수까지 나눌 수 있습니다. 각 단위는 비례적인 가치와 타당성을 갖습니다.

대체 불가능한 자산은 대체 불가능하며 각 단위가 고유한 가치를 나타내고 고유한 정보와 속성을 갖기 때문에 교체할 수 없습니다. 대체 불가능한 토큰은 일반적으로 분할할 수 없지만 상업용 부동산과 같이 부분 소유권을 제공하기 위해 투자 비용을 분할하는 방법이 있습니다.

대부분의 자산은 대체 가능한 토큰 표준을 사용할 수도 있으며 채권 및 파생 상품과 같은 일부 자산은 대체 불가능한 토큰을 통해 더 잘 토큰화될 수 있습니다. RWA 프로젝트의 점진적인 증가에 따라 더 풍부한 형태가 나타날 수 있으며, 현재 단순한 ERC-20 및 ERC-721은 더 이상 RWA 토큰화 요구를 충족할 수 없습니다. 많은 RWA 수직형 퍼블릭 체인 프로젝트는 이미 이를 고려하고 Polymesh와 같은 RWA를 준수하는 토큰화 표준을 만들기 시작했습니다. RWA 프로젝트의 현재 개발 상황으로 볼 때 대부분의 프로젝트는 Ethereum을 기반으로 구축되므로 더 광범위한 ERC 토큰 표준 개발이 더 보편적입니다. 현재 가장 많이 논의되는 것은 ERC-3525이며, 특히 BRC-20 세례 이후에는 더 많은 토큰 표준이 등장할 가능성이 있습니다. 우리는 RWA 프로젝트를 잘 지원할 수 있는 토큰 표준이 다음 두 가지 특성을 가져야 한다고 믿습니다.

(1) RWA 토큰 발행자에게 우수한 운용성과 유연성을 제공하며 ERC-721과 ERC-20의 이중 특성을 갖습니다.

(2) 일정 수준의 프라이버시를 보장하며, 거래정보 및 이용자 정보를 보호할 수 있습니다.

3.2 엄격한 검열 시스템

보안은 특히 담보 소스로 사용되는 실제 자산을 토큰화하는 데 중요한 구성 요소입니다. RWA의 발행자와 투자자는 DeFi 프로토콜에 대한 실사를 수행하고 담보 대출을 우선시하고 엄격한 규제 준수를 제공하며 고품질 오픈 소스 코드를 사용하여 구축된 기술이나 서비스를 선택하는 것이 중요합니다. RWA 관련 프로젝트 팀의 경우 두 가지 필수 솔루션이 필요할 수 있습니다.

KYC/AML 위험을 피하세요. 플랫폼의 사용자 및/또는 거래에 대해 KYC(고객 파악) 또는 AML(자금 세탁 방지) 확인을 수행하세요. OFAC 및 기타 제재 목록에 나열된 상대방 또는 정치적으로 노출된 개인과 직접 또는 간접적으로 사용자 간의 잠재적인 상호 작용 또는 거래를 피하십시오.

효과적인 모니터링 수단(DeFi 사용자의 의심스러운 활동을 모니터링하고 감지하는 제품 및 서비스)을 제공합니다.

따라서 프로젝트에서는 고객 신원, 위험 평가, 확인 및 실사를 기반으로 플랫폼에 대한 사용자 액세스를 검토하고 승인하거나 거부하기 위한 전담 규정 준수 팀을 구성해야 합니다. 또한 사기나 돈세탁을 나타낼 수 있는 의심스러운 활동이나 행위를 감지하기 위해 고객 활동을 지속적으로 모니터링합니다.

4 대표 프로젝트 분석

RWA 트랙은 여러 하위 부문으로 구성되어 있으며, 이 연구 보고서는 RWA 토큰화 메커니즘, 프로토콜 상태, 토큰 기능 및 성능, 프로토콜 장점 및 위험과 같은 다양한 차원에서 19개의 대표적인 RWA 프로젝트를 자세히 분석합니다. 이러한 프로젝트에 대한 분석과 요약을 통해 RWA 프로젝트의 전반적인 발전 상황과 기존 문제점, 그리고 향후 잠재력을 엿볼 수 있습니다.

4.1 미국 부채의 개념

(1)메이커DAO

2020년에 MakerDAO는 공식적으로 RWA를 전략적 초점으로 포함하고 RWA 도입을 위한 지침과 계획을 발표했습니다. 메이커는 스테이블코인 DAI를 발행하는 것 외에도 ETH를 넘어 토큰화된 부동산, 송장, 매출채권 형태의 담보를 포함하도록 담보 유형을 확장했습니다. Maker 프로토콜의 주요 수익원은 스테이블코인 DAI의 대출이자 및 청산 벌금입니다.

프로토콜의 현재 상태: TVL의 관점에서 Maker는 Lido 및 AAVE에 이어 상위 3개 DeFi 프로토콜이며 최초의 CDP(담보 부채 위치) 프로토콜입니다.

2023-06-02에 따르면 현재 이더리움에서만 실행되는 defillama는 TVL이 $62.9b, 30일 계약 수입이 $2,353m, 재무 금액이 $6,840m이고 거버넌스 토큰 $MKR이 있음을 보여줍니다. Coinbase, Binance, Kucoin, Kraken, OKX, Huobi, Bybit, Gate 및 기타 주류 거래소에 상장된 주요 거래소의 24시간 거래량은 1,358만 달러이며, 30일 평균 거래량은 2,000만 달러에 가깝습니다.

토큰 기능 : MakerDAO의 거버넌스 토큰인 $MKR은 통화 가격 성과가 좋지 않습니다.주요 원인은 프로토콜의 가치 포착 능력이 너무 약하지만 거버넌스에서 중요한 역할을 한다는 것입니다. $MKR 토큰의 유틸리티에는 다음 4가지 측면이 포함됩니다.

거버넌스 권리 : MKR 토큰 보유자는 MakerDAO 시스템에 대한 거버넌스 권리를 갖습니다. 그들은 투표에 참여하고 시스템 매개변수, 위험 관리 조치, 프로토콜 변경과 같은 중요한 문제에 대한 결정을 내릴 수 있습니다. 토큰 보유자의 투표 결과는 MakerDAO의 개발 및 운영에 중요한 영향을 미칩니다.

담보 안정화 : MKR 토큰은 MakerDAO 시스템에서 담보로 사용될 수 있습니다. 사용자가 일정 금액의 암호화폐 자산(예: 이더리움)을 잠금하여 스테이블 코인(예: DAI)을 생성할 때 일정 금액의 MKR을 담보로 지불해야 합니다. 이 메커니즘은 시스템 안정성과 보안을 보장하도록 설계되었습니다.

시스템 안정성 환매 : 담보로 사용되는 MKR 토큰은 시스템 안정성 환매 메커니즘에도 사용됩니다. MakerDAO 시스템의 스테이블코인 DAI의 가치가 하락하고 미국 달러의 기준 가치에서 벗어나면 시스템은 자동으로 MKR 토큰 환매를 시작하고 이를 파괴하여 시스템을 안정화합니다.

위험 공유 : MKR 토큰 보유자는 MakerDAO 시스템의 위험을 부담합니다. 시스템 부채를 상환할 수 없거나 다른 문제가 발생하는 경우 MKR 토큰의 가치가 영향을 받을 수 있습니다. 이는 MKR 토큰 보유자에게 시스템의 보안과 안정성을 보장하기 위해 시스템 운영에 참여하고 감독할 수 있는 인센티브를 제공합니다.

계약 이점 :

1. EVM 및 L2 생태계를 기반으로 다른 퍼블릭 체인의 RWA 프로토콜보다 충성도가 높은 사용자 그룹과 안정적이고 안전한 네트워크 지원을 제공합니다.

2. 시스템의 장점은 담보에 대한 엄격한 접근 기준, 과잉 담보 및 완전한 경매 시스템을 포함하여 강세와 약세 주기에 의해 테스트되었습니다. 이를 통해 DAI가 미국 달러에 1:1로 고정될 수 있습니다. 대부분의 경우 이 협정에는 극단적인 상황에서 비상 정지를 위한 비상 조치도 명시되어 있습니다.

계약 위험 :

1. 거버넌스 공격 MKR 토큰의 단기적인 대규모 수렴 소유권은 거버넌스 권한의 집중으로 이어질 수 있으며 새로운 정크 담보, 긴급 종료, 위험 매개변수의 악의적인 교차 수정, MKR의 가치가 증가함에 따라 프로토콜 자체의 위험 관리 조치는 대부분의 상황에서 이러한 위험을 예방하기에 충분합니다.

2. 시장 가격 위험. 주류 토큰의 변동성이 증가하면 직렬 프로토콜 경매 및 청산을 통해 시장에서 토큰 공급이 적극적으로 증가하고 시장 유동성 문제가 악화됩니다. 지난 2년 동안 이런 일이 발생했지만 프로토콜 자체는 큰 손실을 입지 않았습니다.

(2)온도금융

온도파이낸스는 올 상반기 가장 주목받는 RWA 프로젝트 중 하나로, 지난 4월 파운더스 펀드(Founders Fund)와 판테라 캐피탈(Pantera Capital)이 주도하는 시리즈A 파이낸싱에서 2,000만 달러를 유치했다. 온도파이낸스(Ondo Finance)는 탈중앙화 투자은행으로 오프체인(off-chain)에 주로 미국 상장 통화펀드에 투자하며, 온체인(on-chain)에서는 USDC, FRAX, DAI, USDT 등 Flux Finance와 협력하여 온체인 스테이블코인 대출 사업을 진행하고 있습니다. 현재 평균 대출금리는 5% 정도.. 계약 수입은 연간 0.15%의 관리 수수료에서 발생합니다.

사용자는 펀드 토큰을 거래하고 라이선스가 부여된 DeFi 프로토콜에서 이러한 펀드 토큰을 사용하기 전에 KYC/AML 프로세스를 통과해야 합니다. Ondo Finance는 투자자가 선택할 수 있는 4가지 토큰화된 채권 상품을 출시했습니다.

미국 머니마켓 펀드(OMMF) : 온도 머니마켓 펀드는 미국 국채, 신용등급이 높은 단기채 등 채무상품에 투자하는 펀드로 자본보전이 가장 큰 목표이며 현재 연평균 수익률은 4.5%이다.

미국 재무부 채권(OUSG) : 미국 단기 채권 ETF에 투자하는 온도 단기 미국 정부 채권 펀드는 현재 연간 4.85%의 수익률과 1억 87만 달러의 TVL을 기록하고 있습니다.

단기 투자등급 채권 펀드(OSTB) : 온도 단기 투자등급 채권 펀드는 적극적으로 관리되는 상장지수펀드(ETF)로, 자본 보전과 일일 유동성을 보장하면서 경상수익을 극대화하는 것을 추구합니다. ETF는 주로 단기 투자 등급 채무 증권에 투자하며, 평균 포트폴리오 만기가 일반적으로 1년 미만이며, 현재 연간 수익률은 5.77%입니다.

하이일드채권(OHYG) : 하이일드 회사채에 주로 투자하는 온도하이일드회사채펀드는 현재 연평균 수익률 7.9%를 기록하고 있다.

프로토콜의 현재 상태 : ETH의 TVL은 1억 500만 달러로 디필라마 RWA 카테고리에서 1위를 차지합니다. OUSG는 사용량이 가장 많으며, OUSG 보유자는 Ondo Finance가 개발한 분산형 대출 프로토콜인 Flux Finance에 입금하여 수익을 올릴 수도 있습니다. Tioga Capital의 투자자인 Tzedonn은 최근 보고서에서 채권 토큰의 현재 시장 가치가 1억 6,800만 달러이며 Ondo(OUSG)가 61%의 시장 점유율을 갖고 있으며 그 중 28%가 Flux Finance에 예치되어 있다고 언급했습니다. 현재 Flux Finance의 총 공급량은 4천만 달러를 초과했으며 OUSG의 시장 가치는 1억 달러를 초과했습니다. 대출 프로토콜 FLUX는 Neptune Foundation에 판매되었습니다.

토큰 기능 : 거버넌스 토큰$ONDO의 기능은 다음 4가지를 포함합니다.

플랫폼 수수료 지불 : 사용자가 Ondo Finance 플랫폼에서 거래, 대출 또는 기타 금융 활동을 수행할 때 Ondo Finance 토큰을 사용하여 지불할 수 있는 특정 수수료를 지불해야 할 수 있습니다.

투표권 및 거버넌스 : Ondo Finance 토큰 보유자는 플랫폼의 거버넌스 및 의사결정 과정에 참여할 수 있습니다. 플랫폼 업그레이드, 매개변수 조정, 제안 채택 등과 같은 문제에 대해 투표하고 플랫폼 개발 방향에 대한 의견과 제안을 표명할 수 있습니다.

보상 및 인센티브 : Ondo Finance 플랫폼은 토큰 보상 및 인센티브를 발행하여 사용자가 플랫폼 활동 및 생태계 구축에 참여하도록 유도할 수 있습니다. 이러한 보상은 사용자가 플랫폼 개발에 기여하고 지원하도록 장려하기 위해 Ondo Finance 토큰 형태로 발행될 수 있습니다.

대출 및 모기지 : Ondo Finance 플랫폼에서 사용자는 Ondo Finance 토큰을 담보로 사용하여 대출 서비스를 받을 수 있습니다. Ondo Finance 토큰을 보유한 사용자는 이를 담보로 사용하여 더 많은 대출 한도를 얻거나 이자율을 낮출 수 있습니다.

계약의 장점 : 규정 준수, 상품은 저위험 미국 정부 관련 채무 상품 또는 고위험 ETF이며 모두 제3자 회계 공개를 준수하는 상품입니다. 동시에 사용자는 KYC/AML 프로세스도 거쳐야 합니다.

계약 위험 :

1. 원 밖의 위험.주요 상품은 오프체인 ETF, 미국 정부 채권 등입니다. 규정 준수는 보장될 수 있지만 시장 위험, 신용 위험 등을 원 밖으로 가져오게 됩니다. 특히 높은 신용도를 가져옵니다. -OHYG 채권과 같은 위험 회사;

2. 원 밖으로 나갈 위험이 있습니다. 현재 개인적인 의견으로는 이 프로젝트는 탈중앙화 제품을 벗겨내고 중앙집권 + 규정 준수 운영으로 전환하고 있습니다. 거버넌스 토큰의 사용이 제거되고 소외될 수 있으며 블록체인 기술만 사용될 것입니다. Xiangfenrun + 회계 + 주식 판매의 목적은 프로젝트의 전반적인 분산화 방향의 연구 개발이 아니며 이는 통화권의 대부분 프로젝트의 목적에 어긋납니다.

(3) 메이플파이낸스

메이플파이낸스 프로토콜은 3년간 개발되었으며, 주요 사업은 대출/기관신용대출이다. 온체인 비즈니스는 USDC 및 wETH 대출 서비스를 제공하지만 독립적인 중앙 집중식 풀 관리자가 대출 대상, 할당량, 이자율, 전략 등을 포함한 대출 비즈니스를 관리합니다. Maple Finance는 적격 RWA 프로젝트가 아닌 것 같지만 지난 4월 미국 국채 투자를 위한 대출 풀을 출시하고 미국 이외의 DAO, 역외 기업 등이 제한된 자금을 자본 풀 세트에 투자할 수 있도록 지원한다는 계획을 발표했습니다. 메이플 파이낸스(Maple Finance)에서 올라왔습니다.

프로토콜 수익: Maple Finance의 수익은 주로 다음 측면에서 발생합니다 .

차입수수료 : 메이플파이낸스는 차용자에게 자금을 제공하여 차입수수료를 청구합니다. 이러한 수수료는 차입 금액과 대출 기간을 기준으로 계산되며, 차입 풀의 이자율 설정을 기준으로 합니다.

대출 수수료 : 메이플 파이낸스는 플랫폼 제공자로서 대출 거래와 관련하여 수수료를 부과할 수 있습니다. 이러한 수수료에는 대출 신청 수수료, 대출 수수료, 대출 결제 수수료가 포함될 수 있습니다.

토큰 채굴 보상 : Maple Finance는 토큰 채굴 메커니즘을 통해 참가자에게 보상을 발행할 수 있습니다. 메이플 토큰을 보유한 사용자는 유동성을 제공하거나 대출 풀에 참여하여 보상을 받을 수 있습니다.

플랫폼 거버넌스 수수료 : 메이플 파이낸스는 대출 및 차입 풀의 관리자로서 플랫폼 거버넌스 수수료의 일정 비율을 부과할 수 있습니다. 이러한 수수료는 새로운 기능 개발, 보안 감사 수행, 커뮤니티 거버넌스 유지 등 플랫폼 운영을 지원하고 유지하는 데 사용됩니다.

계약현황 : TVL을 보면 메이플파이낸스는 디필라마 부문에서 145위이나 무담보 대출 계약 중 1위로 총 TVL 4,856만 달러, 미결제 부채 총액 3,222만 달러, 누적 수입 4,560만 달러, 부채 18개로 나타났다. 운송 중 (중앙 집중식 신용 보증 부채이므로 대출 대상은 모두 대규모 기관이며 그 수는 적습니다), 캐시 풀은 8 개 (7USDC + 1ETH, 평균 30 일 수익률은 7입니다) % 연간 환산). 또한, Maple Finance도 솔라나에서 작은 부분의 TVL을 보유하고 있지만 솔라나 체인의 활동 감소로 인해 현재 TVL은 약 $16,400에 불과하며 TVL의 대부분(99%)은 ETH 메인 네트워크에서 발생합니다. .

토큰 기능: MPL 토큰은 Maple Finance 플랫폼의 기본 토큰이며 다음과 같은 기능을 가지고 있습니다 .

지불 수수료 : MPL 토큰은 Maple Finance 플랫폼에서 대출 거래에 대한 수수료를 지불하는 데 사용될 수 있습니다. MPL 토큰을 보유한 사용자는 토큰 사용 및 보유를 장려하기 위해 할인 또는 기타 혜택을 받을 수 있습니다.

커뮤니티 거버넌스 : MPL 토큰 보유자는 Maple Finance 플랫폼의 거버넌스 결정에 참여할 수 있습니다. 그들은 제안을 제출하고, 투표하고, 자신의 의견을 표현하여 플랫폼의 개발 방향과 중요한 결정에 영향을 미칠 수 있습니다.

투표권 : MPL 토큰 보유자는 플랫폼 투표에 대한 특정 권리를 가지며 프로토콜 매개변수, 프로토콜 업그레이드 및 기타 중요한 문제에 대한 투표에 참여할 수 있습니다.

배당금 공유 : MPL 토큰을 보유한 사용자는 Maple Finance 플랫폼에서 대출 풀의 수익을 공유할 수 있습니다. 이러한 이익은 차용인이나 기타 수입원이 지불한 이자에서 나올 수 있으며 MPL 토큰을 보유한 사용자에게 비례적으로 분배됩니다.

인센티브 메커니즘 : Maple Finance 플랫폼은 MPL 토큰 보유자에게 인센티브를 제공하여 생태계 개발을 촉진할 수 있습니다. 이러한 인센티브에는 사용자 참여를 장려하고 플랫폼 성장을 지원하기 위한 에어드롭, 보상 또는 기타 형태의 보상이 포함될 수 있습니다.

프로토콜의 장점 : 어느 정도의 안전성이 있으며, 풀의 관리자가 대출 위험을 책임지고 그 대가로 일정 관리 수수료를 청구합니다. 유동성 공급자는 대출 이자율을 누리고 채무 불이행 위험을 덜 부담할 수 있습니다.

계약 위험 :

1. 신용위험: 대출풀 관리자와 대출대상은 모두 중앙기관의 검토를 받으며, 부채는 주로 자산담보대출이 아닌 신용담보대출에 의존합니다.(저당자산은 풀관리자로부터 나옵니다.) 따라서 대규모 제도적 부도가 발생하면, , 지급불능이 있을 수 있습니다.

2. 한도가 너무 높습니다.부채의 안전을 보장하기 위해 대출 한도가 높고 대부분의 사용자에게 적합하지 않아 커뮤니티가 그다지 인기가 없습니다.

4.2 TraFi

(1)폴리트레이드

Polytrade는 여러 산업 분야의 기업에 원활한 대출을 제공하도록 설계된 분산형 무역 금융 플랫폼입니다. 현재 프로젝트가 V2에서 V3로 이전되고 있습니다. 2022년 1월 이후 채무불이행은 없었고, LP손실은 0이다. V3에는 실물자산의 NFT 기능이 추가될 것으로 예상되며, 향후 NFT에 대한 2차 거래 시장이 생길 수도 있다.

계약 현황: 거버넌스 토큰 TRADE는 Kucoin, Gate, MEXC, Bitfinex 및 기타 거래소에 상장되었습니다. 주요 시장은 MEXC입니다. Defillama는 프로젝트의 TVL이 $10,984에 불과하여 완전히 잠금 해제된 것과는 거리가 멀다는 것을 보여줍니다. 프로젝트 토큰의 시장 가치는 1,727만 달러이며 과대평가되어 있습니다. Risk는 2023년 3월 30일에 이 프로젝트는 Polygon Studios, Matrix, CoinSwitch, Alpha Wave Global 및 기타 회사로부터 380만 달러의 종자 자금을 조달했습니다.

토큰 기능: TRADE는 프로젝트의 거버넌스 토큰입니다. 주요 기능은 프로토콜 수입 및 업데이트에 대한 투표 및 결정입니다. 토큰 기능에 대한 보다 자세한 공개는 V3 출시 후 공개될 수 있습니다.

계약의 이점:

1. Polygon 체인의 거래 비용은 더 낮으며 가스 및 거래 속도와 같은 EVM의 자연스러운 이점은 다음과 같습니다.

2. Polygon이 공식적으로 자금을 지원하는 Track Advantage는 Polygon EVM의 경쟁 우위를 보장할 것으로 예상됩니다.

계약 위험:

1. 신용 위험 대출 거래는 온체인으로 유지되지만 대출 대상, 업무, 검토 및 기타 프로세스는 모두 오프체인입니다. 프로젝트 당사자는 해당 거래가 AIG, 머큐리와 같은 기관에 의해 보호된다고 주장하지만 피할 수는 없습니다. 오프라인 기업에 의한 계약 위반;

2. 기술적 위험 프로젝트는 V2에서 V3로 마이그레이션 단계에 있으며 현재 프로토콜 코드는 제3자 감사 보고서를 제공하지 않으며 알 수 없는 코드 기술에 버그가 있을 수 있습니다.

(2) 디팩터

Defactor는 전통적인 금융과 DeFi를 연결하여 기업에 금융 기회와 유동성을 제공하는 것을 목표로 합니다. 이 프로젝트는 아직 온라인 상태가 아니며 초기 단계에 있습니다. 로드맵에 따르면 2023년 하반기는 아직 투자+채용+개발 단계다. 프로젝트 공식 웹사이트에 따르면 $FACTR은 디팩터 생태계의 기본 토큰이며 애플리케이션 및 인프라 사용 임계값을 낮추는 것을 목표로 합니다. 이는 이해관계를 일치시키고 생태계 성장을 장려합니다.

4.3 차용

(1)금방울새

Goldfinch는 Maple Finance와 유사하게 오프체인 엔터티, 부채 펀드 및 핀테크 회사를 위한 분산형 신용 프로토콜입니다. Goldfinch는 무담보 USDC 신용 한도 대출을 제공합니다. Goldfinch의 모델은 전통적인 금융 은행과 매우 유사하지만 분산된 감사인, 대출 기관 및 신용 분석가 풀을 갖추고 있습니다. 차용자는 USDC를 명목화폐로 변환하여 현지 시장의 최종 차용자에게 배포할 수 있습니다. 차용인이 대출을 신청하려면 먼저 프로토콜의 분산 감사관으로부터 승인을 받아야 합니다. 감사자는 보상에 대한 대가로 차용자를 확인할 수 있는 기회를 갖기 위해 거버넌스 토큰 GFI를 스테이크해야 하는 독립적인 실체입니다.

프로토콜 수입원: Goldfinch가 지불하는 모든 이자 중 10%는 프로토콜 재무부에 보관됩니다. 동시에 사용자가 프리미엄 풀에서 상환할 경우 0.5%의 수수료가 부과되며 이 수수료는 프로토콜 재무부에 입금됩니다.

계약현황 : 현재 골드핀치 계약 전체 대출금의 원금총액은 1억134만달러, 총 손실률은 0%, 상환된 원리금총액은 2510만달러이다. 지난 30일 동안 이 계약으로 미화 100,100달러의 수익이 발생했습니다. 아직 부실채권은 없습니다.

토큰 기능: Goldfinch에는 현재 두 개의 ERC20 기본 토큰인 GFI와 FIDU가 있습니다.

GFI는 Goldfinch의 핵심 기본 토큰이며 거버넌스 투표, 감사 스테이킹, 감사 투표 보상, 커뮤니티 보조금, 스테이킹 지지자, 프로토콜 보상에 사용될 수 있으며 회원 재무부에 예치되어 회원 보상을 획득하여 개발을 보장할 수 있습니다. 규약.

FIDU는 프리미엄 풀에 있는 유동성 공급자의 예금을 나타냅니다. 유동성 공급자가 고급 풀에 자금을 제공하면 동일한 금액의 FIDU를 받게 됩니다. FIDU는 프리미엄 풀의 순자산 가치에서 0.5% 인출 수수료를 뺀 환율로 Goldfinch dApp에서 USDC로 상환될 수 있습니다. 시간이 지남에 따라 프리미엄 풀에 이자가 추가되면서 FIDU의 환율이 높아집니다.

프로토콜의 장점: 채택된 메커니즘은 차입 한도를 낮추어 신용 등급이 낮은 사용자가 어느 정도 대출을 받는 데 도움이 될 수 있습니다. 기존 플랫폼에 비해 Goldfinch는 사용하기 쉽고 기본적으로 스마트 계약을 통해 프로세스가 처리됩니다.

프로토콜 위험: DeFi의 채택은 전 세계적으로 이루어지지만, 국가마다 다른 법률로 인해 Goldfinch의 비즈니스에 더 높은 비용과 문제가 발생할 수 있습니다. 게다가 담보가 없기 때문에 Goldfinch 시니어 풀 역시 부도 위험을 안고 있습니다.

(2) 원심분리기

2017년에 출시된 Centrifuge는 RWA에 참여한 최초의 DeFi 프로젝트 중 하나이며 MakerDAO 및 Aave와 같은 헤드 프로토콜의 기술 제공자이기도 합니다. 위의 대출 프로토콜과 유사하게 Centrifuge는 중소기업 소유자에게 체인의 자산을 담보로 제공하고 유동성을 얻을 수 있는 방법을 제공하도록 설계된 온체인 신용 생태계입니다.

Centrifuge를 사용하면 누구나 온체인 신용 기금을 시작하고 모기지 풀을 만들 수 있습니다. Centrifuge는 스마트 계약을 기반으로 한 개방형 자산 풀인 Tinlake를 만들었습니다. 차용자는 Tinlake를 통해 물리적 자산을 토큰화할 수 있습니다. 물리적 담보는 위험과 수익을 기준으로 두 개의 토큰인 DROP과 TIN으로 나누어지며 각각 상위 수준의 고정 금리와 보조 수준의 변동 금리를 나타냅니다. 투자자는 자신의 위험 허용 범위와 기대 수익에 따라 DROP 또는 TIN에 투자하도록 선택할 수 있습니다. 현재 원심분리기 프로토콜에는 수수료가 없습니다.

프로젝트 상태: 5월 23일 Centrifuge는 Tinlake를 대체할 새로운 Centrifuge 앱 출시를 발표했습니다. 새로운 Centrifuge 앱은 KYC 및 투자 참여 속도를 향상시키고, KYB(Know Your Business) 프로세스 자동화를 추가하며, 후속 멀티 체인 지원을 위한 기반을 마련합니다. 이전 Tinlake는 자동으로 새 애플리케이션으로 마이그레이션됩니다. 공식 데이터에 따르면 Centrifuge의 현재 TVL은 미화 2억 100만 달러이며 총 금융 자산은 미화 3억 9700만 달러에 이릅니다.

토큰 기능: Centrifuge Chain의 기본 토큰 CFG는 온체인 거버넌스 메커니즘으로 사용되며 CFG 보유자는 Centrifuge 프로토콜 개발을 관리할 수 있습니다. 동시에 CFG는 Centrifuge Chain 거래 수수료를 지불하는 데에도 사용됩니다.

프로젝트 장점: 1. 자금조달 문턱이 낮고 투자자가 실물자산에서 수익을 얻을 수 있습니다. Centrifuge는 기본적으로 전통적인 금융의 기업 신용 프로세스를 시뮬레이션합니다. 2. 규정 준수를 위해 노력하는 Centrifuge는 미국 자산 증권화의 법적 구조를 기반으로 합니다.

프로젝트 위험: 대출 기한이 지난 채무 불이행 위험 rwa.xyz 데이터에 따르면 Centrifuge의 기한이 90일 이상 미화 10,194,481달러에 달합니다.

(3) 클리어풀

Clearpool은 기관에 무담보 대출을 제공하는 DeFi 대출 프로토콜입니다. Clearpool에는 Prime과 Permissionless의 두 가지 제품이 있습니다. Clearpool Prime은 화이트리스트에 등록된 기관에서만 사용할 수 있으며 Prime에서 돈을 빌리는 데 담보가 필요하지 않습니다. 차용자는 핵심 스마트 계약의 특정 용어로 풀을 생성합니다. 풀이 생성되면 차용자는 다른 화이트리스트 기관을 초대하여 풀에 자금을 지원할 수 있습니다. 대출 자산은 클리어풀이 보관할 필요 없이 자동으로 차용인의 지갑 주소로 직접 이체됩니다. Clearpool Permissionless에서는 차용인이 화이트리스트에 등록된 기관이어야 하며 대출 기관에 대한 요구 사항이 없습니다.

계약 소득: Clearpool은 모든 이자 지급액의 5%를 계약 수수료로 청구합니다.

계약 현황: 클리어풀은 3억 9,800만 달러의 대출을 누적했으며, 현재 대출 잔액은 1,658만 달러, 무허가 TVL은 2,078만 달러입니다.

토큰 기능: CPOOL은 Clearpool의 유틸리티 토큰이자 거버넌스 토큰입니다. CPOOL 보유자는 새로운 차용자의 화이트리스트에 투표할 수 있습니다.

프로토콜의 장점: Clearpool의 장점은 담보가 전혀 필요하지 않으며 대출 발행이 프로토콜 자체를 통해서만 이루어지기 때문에 효율성이 크게 향상된다는 것입니다.

프로토콜 위험: 담보가 없으면 Clearpool의 현재 화이트리스트 및 신용 평가 메커니즘은 시장 환경이 악화되면 차용인의 채무 불이행을 방지할 수 없습니다.

4.4 공공 고정 수입

(1) 군집시장

Swarm Markets은 RWA 토큰 발행, 유동성 및 거래를 위한 규정을 준수하는 DeFi 인프라를 제공하며 독일 규제 기관의 감독을 받습니다. Swarm Markets는 온체인 규정 준수 레이어와 규제 권한을 결합하여 미국 국채 증권 및 주식을 토큰화합니다. 발행 기관인 SwarmX는 기관 관리인이 보유하는 온체인 토큰의 기본 자산으로 공개 거래되는 지분 증권을 인수합니다.

프로토콜 수익: Swarm은 풀 교환 수수료의 25% 또는 교환되는 자산의 0.1%(둘 중 더 큰 금액)를 받습니다.

계약 상태: Swarm은 현재 TSLA(Tesla), AAPL(Apple) 주식과 TBONDS01(iShares U.S. Treasury Bond 0-1 Year ETF), TBONDS13(iShares U.S. Treasury Bond 1-3 Year ETF) 채권 ETF를 제공합니다. Swarm은 4월 25일 BLK(BlackRock), COIN(Coinbase), CPNG(Coupang), INTC(Intel), MSFT(Microsoft), MSTR(Micro Strategy), NVDA(NVIDIA) 주식 토큰을 출시한다고 공식 발표했습니다.

토큰 기능: $SMT는 Swarm Markets의 기본 토큰이며 거래 할인 및 보상을 누릴 수 있습니다. 거래자가 $SMT을 사용하여 지불하기로 선택하면 프로토콜 수수료가 50% 감소될 수 있습니다. $SMT 보유자는 충성도 보상을 누릴 수 있으며, 정확한 비율은 레벨에 따라 달라집니다. 중앙화된 거래소 플랫폼 통화의 개념과 유사합니다.

프로토콜 장점 및 위험: Swarm의 장점은 블록체인과 기존 자산을 결합하고 TradFi와 DeFi를 혼합하여 DeFi 사용자에게 더 많은 선택권을 제공한다는 것입니다. 물론 Swarm은 현재 더 적은 수의 주식과 채권을 제공하고 있으며 그 깊이는 기존 시장과 비교할 수 없습니다.

(2)Acquire.Fi

Acquire.Fi는 암호화폐 회사, 기존 비즈니스 및 실제 자산의 부분 지분을 통해 모든 사람에게 실제 이익을 동시에 제공하는 암호화폐 M&A 마켓플레이스입니다. Acquire.Fi에서는 자산이 NFT화되어 2차 시장을 통해 사고 팔 수 있습니다. 판매자, 시장의 판매자, 투자 풀의 구매자는 모두 KYC를 통과해야 합니다(따라서 $250 미만의 투자에는 KYC가 필요하지 않을 수 있습니다).

프로토콜 수입: Acquire.Fi는 여러 커미션 구조를 사용합니다. 사업 가치가 $700,000 미만인 경우 수수료는 판매 가격의 15%로 고정됩니다. 70만 달러에서 500만 달러 사이의 금액에 대해서는 수수료가 8%로 인하됩니다. 500만 달러를 초과하는 수수료는 2.5%로 추가 인하됩니다.

계약 현황: Acquire.Fi 시장은 현재 NFT 시장, 메타버스, 미디어, DAO 및 기타 트랙의 많은 회사에 지분 판매를 제공합니다. 공식 통계에 따르면 2,000개 이상의 온라인 비즈니스 판매가 완료되었습니다.

토큰 기능: $ACQ는 Acquire.Fi의 유틸리티 토큰입니다. 스테이킹 $ACQ는 독점 투자 풀, 암호화된 M&A 거래 흐름, LP 채굴 보상 및 기타 독점 이점을 누릴 수 있습니다.

계약의 장점: Acquire.Fi를 사용하여 온라인으로 비즈니스를 판매하는 경우 추가 서비스를 구매하거나 웹사이트 호스트에 문의할 필요가 없으며 더 많은 관심을 받을 수도 있습니다. 다른 플랫폼에 비해 더 편리하고 빠르다는 장점이 있습니다.

계약 위험: 특히 구매자와 판매자가 동일한 법인 내에 있지 않은 경우 인수합병을 수행하거나 Acquire.Fi를 통해 지분을 구매하는 데 여전히 법적 위험이 있습니다.

4.5 금융상품 요약

대출 계약은 RWA 프로젝트의 가장 성공적인 예입니다. 무담보 대출 모델은 강세장에서 기관들로부터 환영을 받았지만 약세장을 촉진하는 촉매제이기도 했기 때문에 신용 계약에서 가장 어려운 점은 채무 불이행의 위험입니다. 미국 채권과 미국 주식을 기반으로 한 프로젝트는 상대적으로 성숙도가 높으며 사용자는 하락장에서도 더 높은 수익을 얻을 수 있습니다. TradFi에는 프로젝트가 거의 없으며 현재 사업은 여전히 중소기업 자금 조달에 중점을 두고 있습니다.

기관 신용 사업의 발전 공간은 매우 제한적이며 사용자 수입은 주로 안정적인 통화 + 프로토콜 토큰에서 발생하며, 모기지 부족으로 인해 차용인은 특정 악성 부채 위험을 부담해야 합니다. 강세장 단계에서는 DeFi의 무위험 수익률도 높기 때문에 기관 신용 사업이 지속 가능하지 않을 수 있습니다.

우리는 Ondo가 출시한 것과 유사한 국채 또는 통화 펀드가 미래의 잠재적인 방향이라고 믿습니다. 첫째, 이러한 펀드는 이미 전통적인 금융 투자자에게 인기 있는 선택이며 위험이 낮습니다. 둘째, 체인의 사용자에게 다양한 옵션을 제공합니다. .동시에 임계값이 낮아집니다.

금융 분야의 RWA 프로젝트는 초기 단계이지만 이미 흥미로운 사용 사례가 많이 있으며, 각 프로토콜의 구성성이 높아짐에 따라 다양한 플레이 방법과 고수익 프로젝트가 있을 수 있습니다. 를 향해서.

4.6 부동산 개념

(1)리얼T

RealT는 2019년에 설립된 부동산 토큰화 플랫폼으로 주로 디트로이트, 클리블랜드, 시카고, 톨레도, 플로리다 및 미국 내 기타 주에서 부동산 프로젝트를 서비스하고 있으며, 투자자는 RWA 토큰을 구매하여 부동산에 투자할 수 있습니다. 현재까지 이 플랫폼은 970개 주택에 대해 5,200만 달러 이상의 부동산 토큰화를 처리했습니다.

프로토콜에는 네이티브 생태 토큰이 없으며 생태계 내에서 가치 교환을 위해 $DAI(XDAI/WXDAI)가 사용됩니다.Realtoken은 각 부동산 자산마다 발행되어 임대 수익을 얻기 위한 담보 역할을 합니다.

토큰화 패키징 프로세스:

오프체인(Off-chain) : 제3자 부동산 관리 대행업체를 통해 부동산 계약에 따라 부동산 소유권을 확인하고 회원들의 지분을 균등하게 나누어 부동산 관리를 통해 임차료를 미국 달러로 환산하는 방식 서비스. 법적 지원: RealToken은 미국 증권법의 규정 D 및 규정 S에 따라 증권 면제를 신청하기 위해 문서를 제출했습니다. RealToken은 미국에서 또는 미국인을 위해 또는 미국인을 위해 제안 또는 판매될 수 없습니다.

온체인: Realtoken 투자자는 RMM 애플리케이션(RealT 마켓 메이커)의 스테이블코인 DAI 예금 및 대출 서비스를 통해 Oracle 가격에 따라 Realtoken을 담보로 교환해야 하며, 체인은 임대 계약과 관련된 DAI를 RealToken으로 매일 보냅니다. 디지털 지갑 주소의 총량은 일일 결제 기준 1/30DAI입니다.

계약 수익: 구체적인 수익 모델을 찾을 수 없습니다. 가능한 수입은 DAI 자본 풀의 예금과 대출의 이자율 차이와 오프체인 및 온체인 임대료에서 발생합니다.

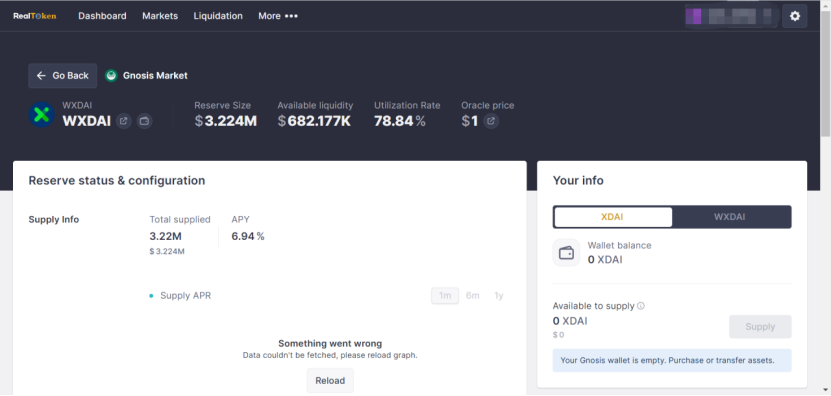

계약 현황: 현재 계약 시장 규모는 $10.51m, XDAI의 총 공급량은 $3.224m, 공급 APY는 6.94%, 총 차입금은 $2.54m, 차입 APY는 9.93%입니다. 현재 계약 내에서 시장에 투자할 수 있는 부동산은 40개 이상입니다.

사용자 소득 현황: 주간 임대 소득이 1,000DAI를 넘는 사용자는 17명이고, 최고 소득은 주당 6187.83DAI입니다.

프로토콜의 장점: 2019년 발행 이후 프로토콜은 수천만 달러의 시장 규모를 유지하고 실제 현금 흐름 수입을 유지해 왔습니다.

계약위험 : 부동산 임대시세, 수급 등의 영향을 받아 예상 임대수익과 실제 임대수익에 차이가 있습니다.

(2) 실체적

Tangible은 원주민 소득이 안정적인 통화인 Real USD를 출시하여 사용자에게 RWA 토큰화에 대한 액세스를 제공하는 RWA 토큰화 프로젝트입니다. RWA 실제 상품에는 예술품, 고급 와인, 골동품, 시계 및 명품이 포함되지만 이에 국한되지는 않습니다.

토큰화 패키징 프로세스:

오프체인: 플랫폼에는 금, 와인, 시계, 부동산 등 4가지 토큰화된 제품 카테고리가 있습니다.

금괴의 거래 및 보관을 위해 Tangible은 스위스에 본사를 둔 PX Precinox의 서비스를 사용합니다.

와인의 경우 런던에 본사를 둔 Bordeaux Index와 협력합니다.

시계 부문에서는 영국 소재 BQ Watches와 파트너십을 맺었습니다.

부동산의 경우 Tangible은 기본 SPV(특수 목적 차량)를 만듭니다. 이는 각 자산에 대해 설립된 법인입니다. SPV는 세입자 찾기, 임대료 징수, 수리 관리 등을 통해 부동산을 관리합니다. 모든 부동산은 임대되고 임대 수입은 USDC 형태로 TNFT 보유자에게 지급됩니다.

법적 지원: 영국에 위치한 각 부동산에는 자체 영국 SPV가 있습니다. 부동산은 직접 토큰화할 수 없기 때문이다. 그러나 법인은 가능합니다. 부동산 TNFT 보유자는 SPV에 대한 소유권을 가지며, 이는 부동산에 대한 수익적 소유권을 부여합니다. 그러나 두 가지 모두의 법적 소유권은 여전히 Tangible의 법인(즉, 영국에 등록된 BTS TNFT Limited. 또한 영국령 버진 아일랜드에 동일한 이름으로 법인을 등록한 Tangible)이 보유합니다.

온체인: Tangible은 부동산을 기반으로 하는 기본 소득 스테이블 코인인 Real USD(USDR)를 출시합니다. 사용자는 TNGBL 또는 DAI를 사용하여 1:1 비율로 USDR을 발행할 수 있습니다. Tangible에서 사용자는 USDR을 사용하여 예술품, 고급 와인, 골동품, 시계 및 명품을 포함하되 이에 국한되지 않는 귀중한 실제 상품을 구매할 수 있습니다. 사용자가 Tangible에 나열된 RWA를 구매하면 물리적 객체를 나타내는 TNFT("Tangible Non-Fungible Token")가 발행됩니다. Tangible은 실제 물품을 실제 금고에 보관하고 TNFT를 구매자의 지갑으로 보냅니다. TNFT는 자유롭게 양도하고 거래할 수 있습니다.

초과 담보 비율을 보장하는 방법 및 청산 메커니즘:

USDR의 CR이 100% 미만으로 떨어지면 임대 수익금의 절반이 USDR 담보 금고에 보관됩니다. 따라서 일일 재조정이 50% 감소됩니다. 즉, USDR 보유자는 CR이 100%로 돌아올 때까지 이자를 덜 받게 됩니다.

USDR을 지원하는 볼트에는 항상 빠른 청산을 위해 다양한 유동 자산(예: DAI, 프로토콜 소유 유동성 및 TNGBL)이 혼합되어 있습니다.

DAI 및 기타 준비금이 모두 소진되면 부동산 TNFT가 청산됩니다. 이 경우 사용자는 실제 DAI 대신 pDAI를 받게 됩니다. pDAI는 실제 DAI에 대한 소유권을 나타내는 IOU 토큰으로, 청산이 수행되면 현금화할 수 있습니다.

프로토콜 수입: TNFT 소유자는 보관 수수료를 지불해야 합니다. 예를 들어, 금괴의 보관 수수료는 연간 1%입니다. 환매 시 운송비는 TNFT를 환매하는 사람이 지불해야 합니다.

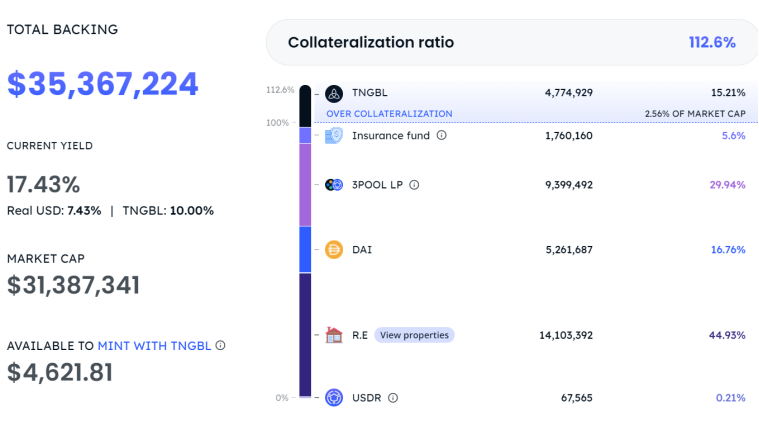

계약 현황: 계약 TVL $33,665,846, 총 담보 가격 $35,367,224. USDR 백서에 따르면 이론적 모기지 구조는 유형 부동산 50~80%, 토큰 20~30%, 프로토콜 소유 유동성 20~30%, 보험 기금 5~10%, 0~10%이어야 합니다. % TNGBL. 실제 USDR 담보 구조는 다음과 같으며 제안된 담보 구조와는 상당히 다릅니다.

토큰 기능: $TGBL은 NFT를 잠그고 발행한 후 수동적으로 USDC를 얻습니다. 시장 사용을 장려하고 USDR 수입에 보조금을 지급하기 위한 보상 토큰으로 사용되며 USDR을 발행하는 데 사용할 수 있습니다.

토큰 2차 시장 성과:

$TNGBL은 유니스왑으로만 유통되고 중앙화 거래소에서는 지원되지 않습니다. 유동성이 좋지 않습니다. 일일 거래량은 수백 달러에서 수천 달러에 이릅니다. 역사상 최고 일일 거래량은 $32,000입니다. 프로젝트 시장 가치 1억 1천만 달러 온체인 통화 보유 주소는 1,021입니다.

스테이블코인 USDR은 3월말 출시 이후 큰 인기를 끌었습니다. 여러 DEX에 상장되었으며 ETH, BSC, 폴리곤, op, Arbitrum을 지원합니다. 30일간 일일 평균 거래량은 70만 달러이며 가격은 >$1이고 현재 가격은 $1.053입니다.

프로토콜의 장점: TNFT 시장을 만들고 많은 수의 유통 토큰을 획득하여 고정합니다. 또한 예술품, 고급 와인, 골동품, 시계, 명품 등을 포함한 기타 실제 상품 구매를 소개합니다.

프로토콜 위험: SDR 앵커링 해제 위험. 중앙 집중식 위험으로 인해 팀은 TNFT 발행자이자 기본 자산의 관리인입니다.

(3) 랩스그룹

LABS 그룹은 원래 주택 소유자가 중개자 없이 주택을 토큰화하여 자금을 조달할 수 있는 부동산 토큰화 플랫폼으로 자리매김했으며, 투자자는 2차 시장 화폐를 통해 유동성이 높은 다른 부동산 중개인에게도 접근할 수 있습니다. 현재 랩스그룹은 회원들에게 매년 전 세계 리조트 이용권과 멤버십 보유를 통한 리워드 적립 기능을 제공하는 Web3 휴가 플랫폼인 스테이넥스를 출시했다. 블록체인 기술을 통해 "체크인"