작성자: 샘 앤드류

편집자: Deep Wave TechFlow

이더리움은 토큰 보유자에게 이익을 창출하는 생산적 자산의 특성을 가지고 있습니다. 그런데 주식처럼 생산적인 자산으로 간주되나요? 이더리움의 평가 배수가 ETH 가격에 영향을 미칠까요?

평가 배수는 자산 가치를 추정하는 경험적 방법입니다. Google의 가격 대비 수익 비율은 30배입니다. 엔비디아의 주가수익비율은 230배입니다. 구글의 현재 수익성이 30년 동안 지속된다면, 구글에 대한 투자금을 회수하는 데는 30년이 걸릴 것이다. Google의 수익이 증가하면 몇 년이 더 걸릴 것입니다. Google의 가치는 Nvidia에 비해 낮습니다. 30배와 230배의 차이 등 가격평가는 투자수익률의 유일한 동인은 아니지만 중요한 요소이다. Nvidia와 같은 고가 자산은 현재 가치 평가 배수에 높은 성장 기대치를 내포하고 있습니다. 이러한 높은 기대치를 충족시키지 못하면 가격이 급락할 것입니다.

암호화폐에도 유사한 평가 배수가 적용될 수 있습니다. 시가총액을 총 수수료로 나눈 값은 암호화폐의 가치 평가 배수입니다. 시가총액은 자산 가치에 대한 시장의 현재 인식을 나타냅니다. 수수료는 계약으로 발생한 총 수익입니다. 블록체인의 수익은 네트워크 전체에 분배되는 수익과 유사합니다. 따라서 블록체인의 수익과 수익 배수는 동일합니다.

이더리움의 가치 평가 배수는 무엇입니까?

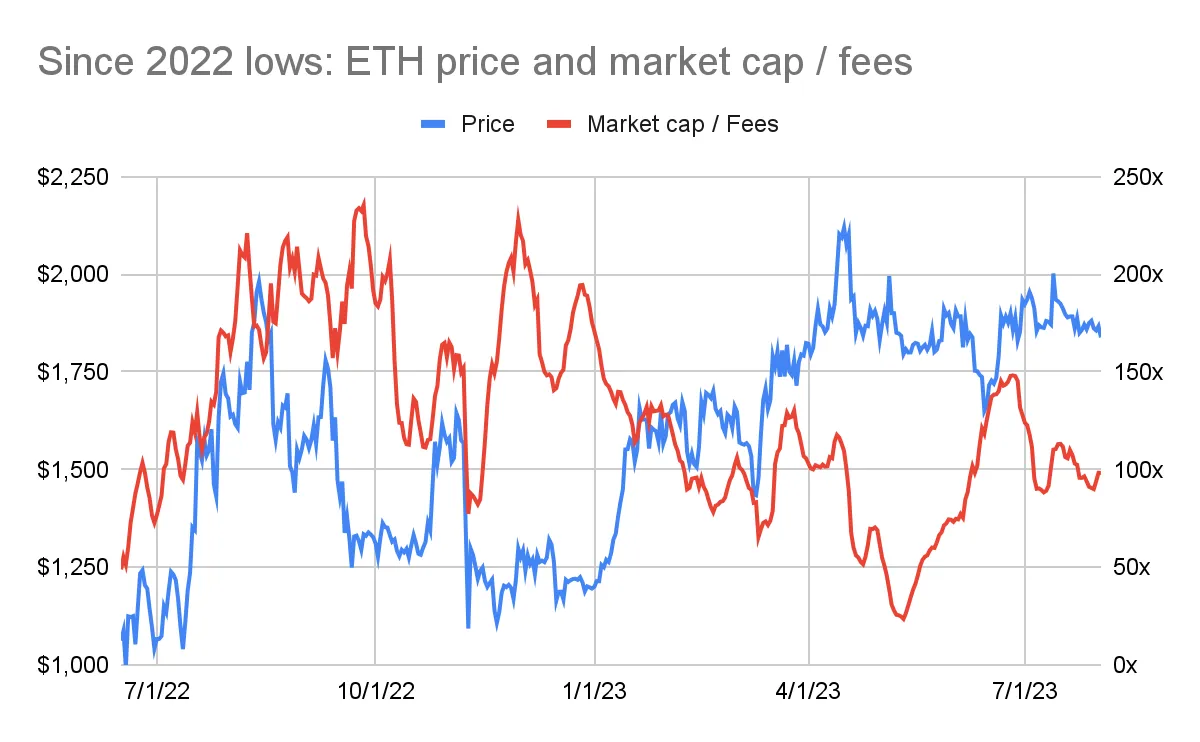

이더리움은 현재 7일 연간 수수료의 100배에 달하는 가치로 거래되고 있습니다. 2022년 여름부터 이더리움의 수수료 배수는 25배에서 235배 사이에서 변동했습니다(아래 차트 참조: 2022년 최저치 이후 ETH 가격 및 시가총액/수수료).

예상치 못한 관계

위 차트는 이더리움 가격과 평가 배수 사이의 역관계를 보여줍니다. 이더리움을 구매하기 가장 좋은 시기는 이더리움 가격이 약 1,200달러인 2022년 말입니다. 그러나 정확히 그 당시 이더리움은 수수료 200배의 훨씬 높은 가치 평가 배수로 거래되고 있었습니다 . 2023년 봄까지 이더리움 가격은 2,000달러에 가까웠지만 수수료 배수는 50~100배로 떨어졌습니다.

가격과 가치 평가 배수 사이의 역관계는 예상치 못한 것입니다. 일반적으로 자산의 평가 배수가 낮을수록 투자 가치가 더 높습니다. 자산이 변곡점에 도달할 때까지 배수는 일반적으로 더 낮습니다. 시장은 자산이 저평가되어 있다는 것을 인식하고 있습니다. 가격이 상승하기 시작했고 평가 배수도 상승했습니다.

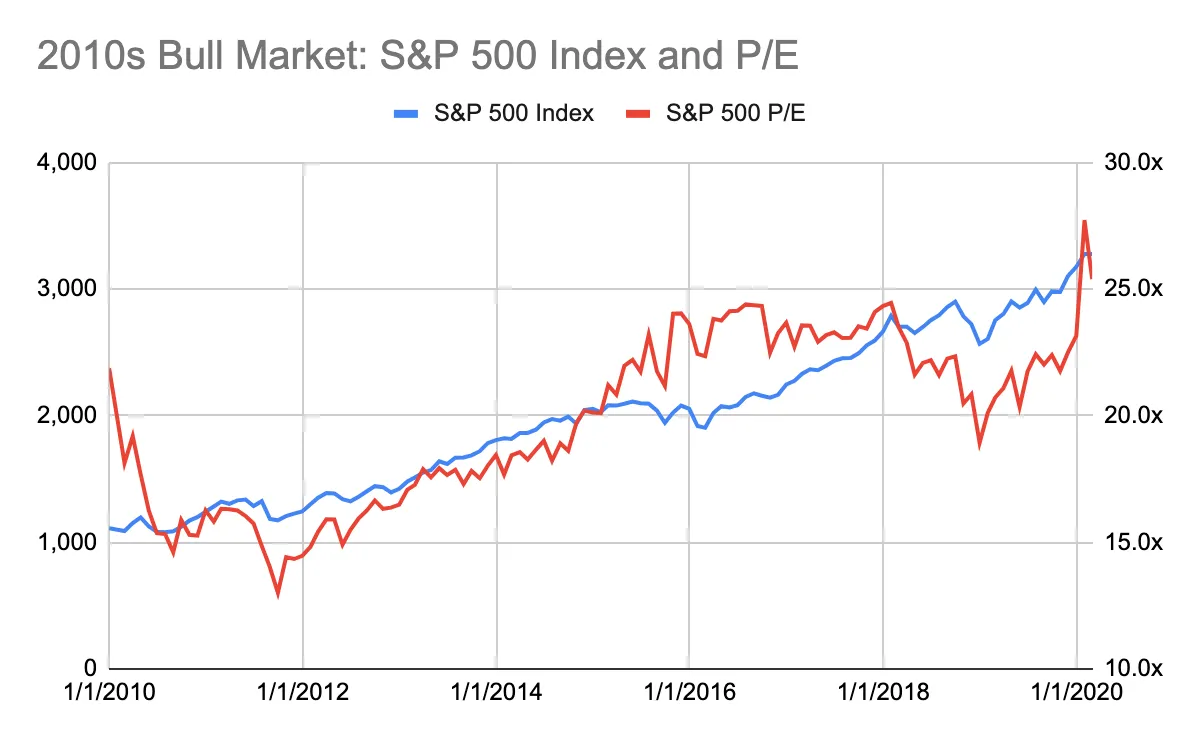

아래 차트(2010년대 강세장: S&P 500 및 P/E 비율)는 가격과 배수 간의 일반적인 관계를 보여줍니다. 이는 코로나바이러스가 발생하기 전인 2010년대 미국 주식의 강세장을 묘사합니다. 이번 10년 초에 S&P 500은 수익의 약 15배에 거래되었습니다. S&P 500은 1928년 이후 평균 18배, 2000년 이후 26배의 수익을 냈습니다. 2011년 미국이 역사적 최저치에 가까운 금리로 글로벌 금융 위기에서 벗어나면서 변곡점이 찾아왔습니다. 그 이후로 가격과 배수가 꾸준히 상승하기 시작했습니다.

그렇다면 이더리움의 배수에서 무엇을 추론할 수 있을까요?

이더리움의 배수는 ETH가 "저렴한"지 "비싼"지 여부를 나타냅니까?

"저렴한" 또는 "비싼"은 ETH의 가격 대비 성능으로 어떻게 해석됩니까? 이것이 주식시장처럼 좋은 매수 기회를 나타내는 지표인가요?

이러한 질문은 과거 데이터를 분석하여 답할 수 있습니다.

지난 5년 동안 ETH 가격은 10달러에서 4,000달러 이상으로 올랐습니다. 이러한 400배 가격 변동으로 인해 차트에서 관계를 관찰하기가 어렵습니다. 대신 다양한 기간을 강조하여 추세를 설명할 수 있습니다.

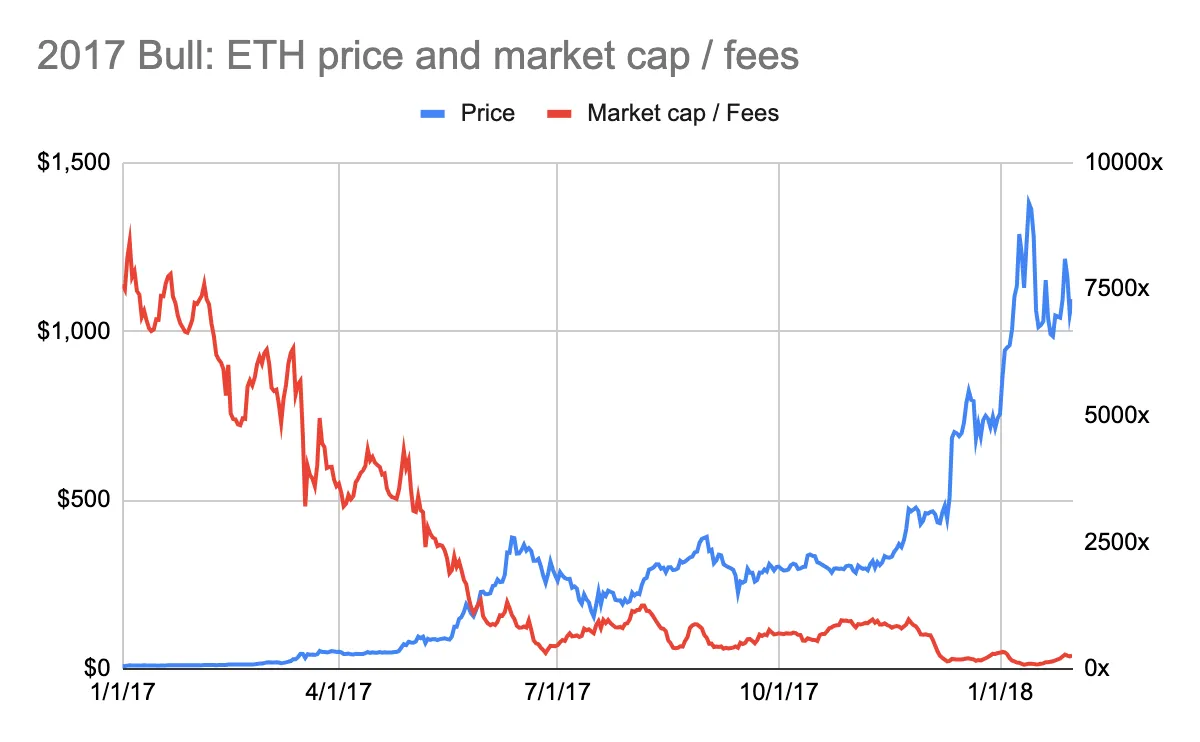

2017년 강세장은 배수와 가격 사이의 역관계를 강조했습니다. 2017년 초, 이더리움의 배수는 무려 7700배의 수수료에 도달했습니다(아래 차트 참조: Bull Run 2017: ETH 가격 및 시가총액/수수료). 하지만 가격 변동 관점에서 볼 때 이더리움을 10달러 정도에 구매하기에 좋은 시기였습니다. 이후 이더리움 가격은 10배 상승했고 배수는 100배로 떨어졌다.

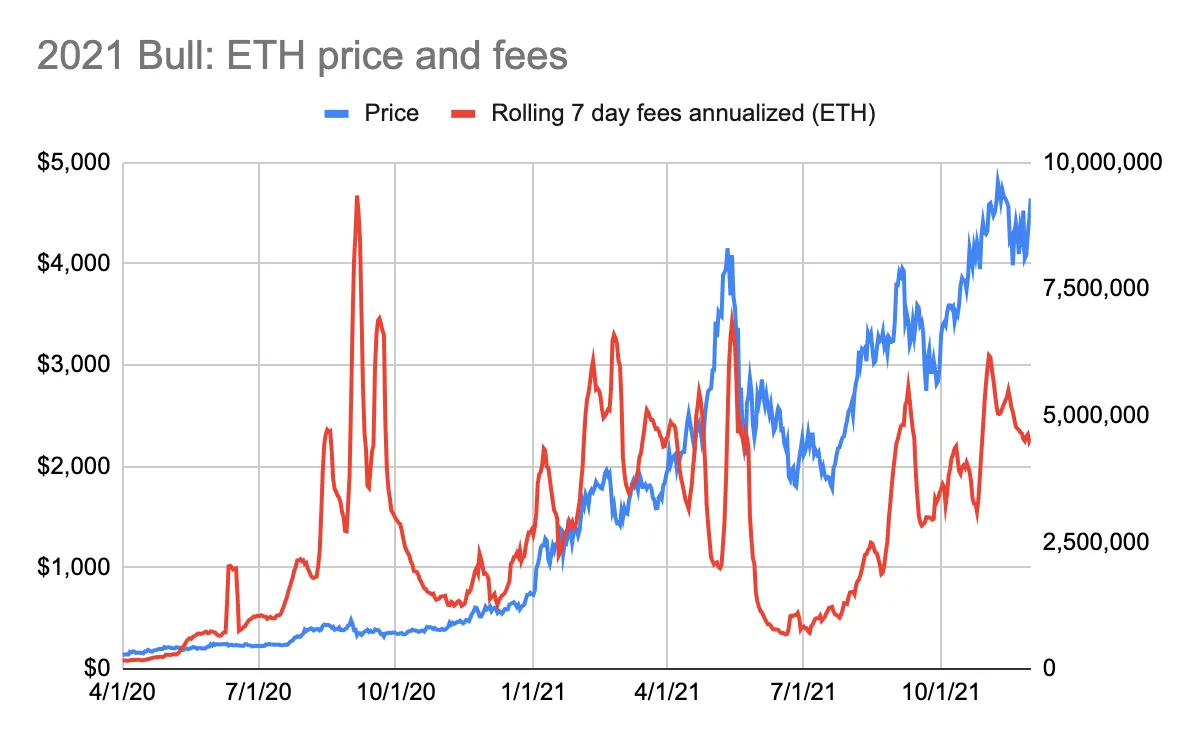

2021년 강세장도 같은 추세를 보이고 있다. 이더리움이 650배의 수수료로 거래되던 2020년 초 약 200달러에 이더리움을 구입했습니다(아래 차트 참조: 2021 Bull Run: ETH 가격 및 시가총액/수수료). 이더리움 가격은 24배 증가한 반면 수수료 배수는 22배로 압축되었습니다.

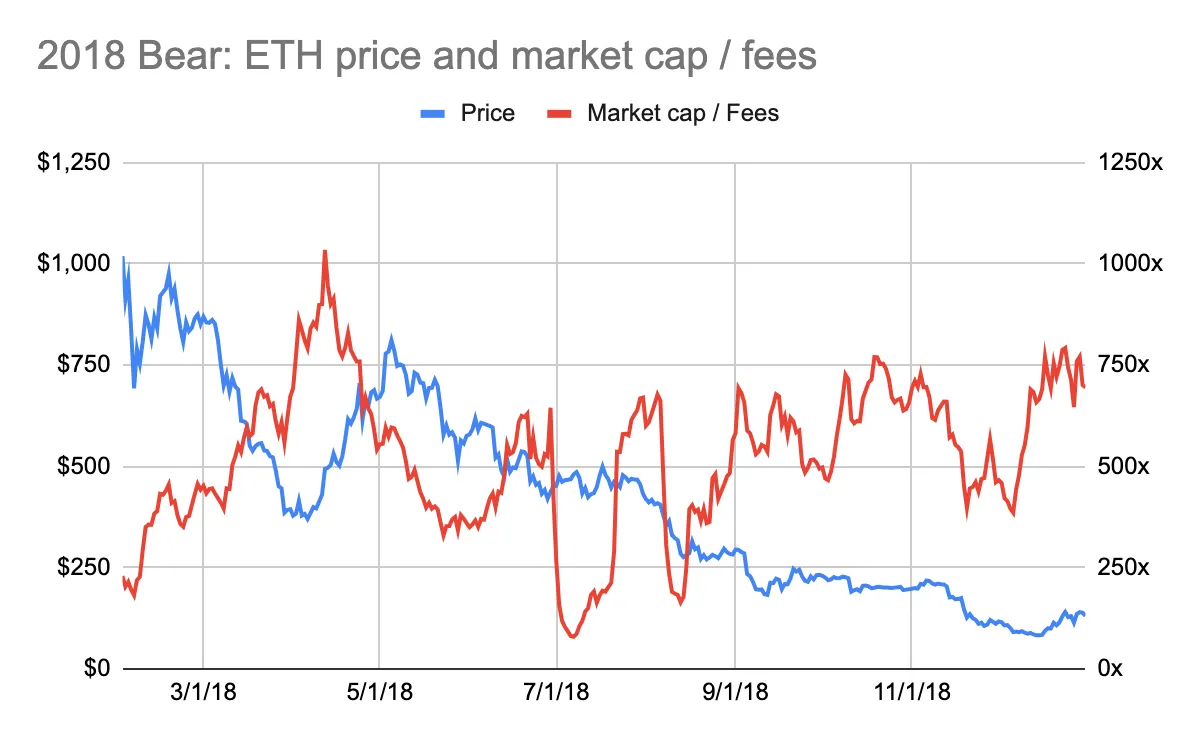

이더리움의 약세장 역시 동일한 역관계를 보여주었습니다. 2018년 초, 이더리움의 가격은 1,000달러 근처로 정점에 이르렀고, 이더리움의 배수는 수수료의 200배로 떨어졌습니다(아래 차트 참조: 2018 Bear Market: ETH 가격 및 시가 총액/수수료). 몇 달 전, 이더리움의 배수는 수수료의 3,000배를 초과했습니다(위 차트 참조: 2017 Bull Run: ETH 가격 및 시가총액/수수료). 이는 이때가 이더리움을 판매하기에 좋은 시기가 될 것임을 시사합니다.

마찬가지로, 2021년 말 이더리움 가격은 4,000달러가 넘는 사상 최고치를 기록한 반면 이더리움 배수는 수수료 25배로 떨어졌습니다(아래 차트 참조: Bear Market 2022: ETH 가격 및 시가 총액/수수료). 이는 이때가 이더리움을 판매하기에 좋은 시기가 될 것임을 시사합니다.

여러 결론

ETH 가격과 배수는 반비례합니다. 역사를 보면 ETH가 P/E 최고점에서 거래될 때 매수하고 P/E 최저점에서 매도하는 것이 가장 좋습니다. ETH가 가장 높은 가치 배수로 거래될 때 매수하고 가장 낮은 가치 배수로 거래될 때 매도하세요.

이 결론은 실제로 직관에 반합니다.

이는 주식 등 생산적 자산이 거래되는 방식과 다릅니다.

이 특별한 관계를 어떻게 설명할 것인가?

이 반직관적인 결론은 다음과 같이 설명될 수 있습니다.

시장은 미래 지향적입니다.

이더리움의 가치는 수수료의 배수에 따라 결정되지 않습니다.

1. 시장은 미래 지향적이다

주식이든 원자재든 암호화폐 시장이든 모두 미래지향적입니다. 가격은 이미 일어난 일이 아니라 미래에 대한 기대를 반영합니다. 이렇게 생각해보세요. 회사의 가치는 미래 현금 흐름에 따라 결정됩니다.

시가총액/수수료 배수는 특정 시점의 이더리움 수수료를 반영합니다. 배수를 계산하는 데 사용되는 비용 데이터는 지난 7일간의 비용 합계에 52주를 곱한 값입니다. 이는 이더리움의 미래 수수료 잠재력을 반영하지 않습니다. 이 비용 데이터는 미래 예측 지표가 아닙니다.

과거 데이터를 분석하면 이더리움 시장의 미래 지향적인 특성이 확인됩니다. 2017년 강세장 동안 이더리움 수수료(이더리움으로 표시)가 인상되기 전에도 이더리움 가격은 상승했습니다(아래 차트 참조: 2017년 강세장: ETH 가격 및 수수료). 2018년 초에는 가격이 수수료만큼 빠르게 하락하지 않았습니다.

2021년 강세장에서도 유사하지만 약한 추세가 나타났습니다. 2021년 5월부터 해당 수수료가 인상되기 전에도 가격이 상승하기 시작했습니다(아래 차트 참조: Bull Run 2021: ETH 가격 및 수수료). 그러나 2010년 여름에는 이더리움 가격의 변화 없이 수수료가 거의 3배나 올랐습니다. 게다가 2021년 초 수수료 인상은 이더리움 가격 상승을 촉발했습니다. 이러한 순서의 역전은 코로나19 팬데믹으로 설명될 수 있습니다. 2020년 여름 동안 사람들은 집에 갇혔습니다. DeFi 애플리케이션이 폭발적으로 증가하고 있으며 그 결과 사용자는 Ethereum 수수료에 더 많은 비용을 지출하고 있습니다. 그러나 투자계에서는 암호화폐에 관심을 기울이지 않고 있습니다.

이더리움 수수료 증가에 따른 ETH 가격 변동은 강세장에서 가장 두드러집니다. 이 관계는 ETH 가격이 하락하거나 횡보할 때 거부되거나 확인되지 않습니다.

2. ETH는 수수료 배수에 따라 가치가 평가되지 않습니다.

시장은 수수료 배수로 이더리움의 가치를 평가하지 않을 수도 있습니다. 시장이 이렇게 한다면 ETH 가격과 수수료 배수는 어느 정도 함께 움직일 것입니다. 논리는 낮은 P/E 비율이 더 매력적인 진입 가격을 의미하는 경향이 있다는 것입니다. 그 반대는 아닙니다.

이더리움의 수수료 배수는 크게 변동하며 높은 평가 배수로 향하는 경향이 있습니다. 2016년부터 이더리움의 거래 가격은 수수료의 10배에서 8,800배 사이에서 변동했습니다. 2021년부터 이 범위는 20배에서 235배로 압축되었습니다. 밸류에이션 배수는 상대적으로 높게 유지됩니다.

이더리움은 생산적 자산, 상품, 가치 저장 자산의 특성을 가지고 있습니다. 생산적 자산의 평가는 수익의 배수를 기반으로 합니다. 원자재와 가치저장자산은 그렇지 않습니다. ETH의 가치 평가를 수수료 배수로 해석하는 것이 어렵다는 것은 ETH가 생산적 자산보다는 가치 자산의 저장소로 더 많이 간주된다는 것을 의미할 수 있습니다.

그러나 문제가 있습니다 ...

ETH가 생산적인 자산으로 간주되지 않는다면 수수료 증가를 예상하여 가격이 변동하는 이유는 무엇입니까?

가격은 변동되어서는 안 됩니다. 결국, ETH가 가치 저장 자산이라면 Ethereum 수수료의 증가는 가치 평가에 큰 영향을 미치지 않아야 합니다.

그러나 수수료는 가격에 영향을 미칩니다.

이 영향은 얼마나 큽니까?

말하기 어렵다. ETH 가격은 거시적 요인, 규제, 경쟁 등 다양한 변수의 영향을 받습니다. 어떤 변수가 가격에 가장 큰 영향을 미치는지 판단하는 것은 불가능합니다.

암호화폐, 특히 이더리움의 세계에서는 수수료와 같은 근본적인 요소가 중요합니다. 기본 사항은 네트워크의 상태와 전망을 결정합니다. 1차 블록체인의 경우 기본 요소는 네트워크 가치를 평가하는 데 있어 특정 역할만 수행할 수 있습니다. 블록체인의 가치는 화폐적 속성, 즉 가치 저장 및 가치 전달 능력과 네트워크 보안 능력에 크게 반영됩니다. 레이어 1 블록체인 위에 구축된 프로토콜과 애플리케이션은 생산적인 자산으로서의 속성에 더 많이 의존합니다.

따라서 배수 거래를 통해 ETH 가격을 도출할 수 없습니다. 이더리움의 "저렴한" 또는 "비싼" 배수는 많은 것을 말해주지 않습니다. 그러나 이더리움의 지표와 수수료는 가격 변동을 주도합니다.