유용한 링크

Matrixdock 웹사이트 | 백서 | 감사 | Github

곡선과의 관계

단기 재무부 채권 토큰(STBT)은 단기 미국 재무부 채권(T-bills) 및 역환매 계약(역 repo)에 대한 노출을 제공하는 허가된 수익률이 있는 토큰입니다. 허가된 토큰으로서 이는 Curve와 같은 DeFi 애플리케이션에 통합하는 데 고유한 과제를 제시합니다.

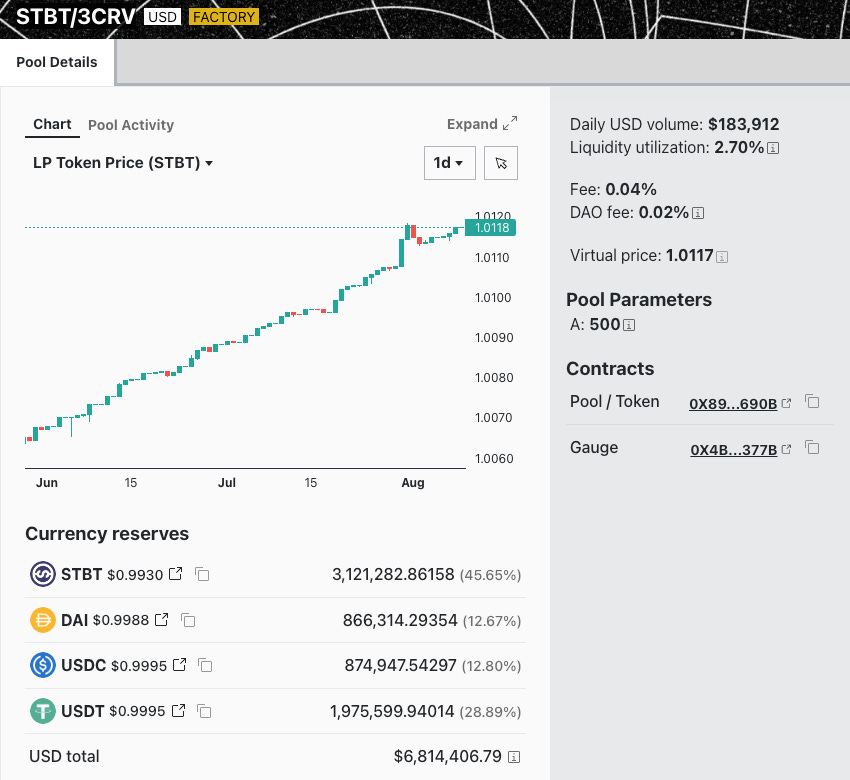

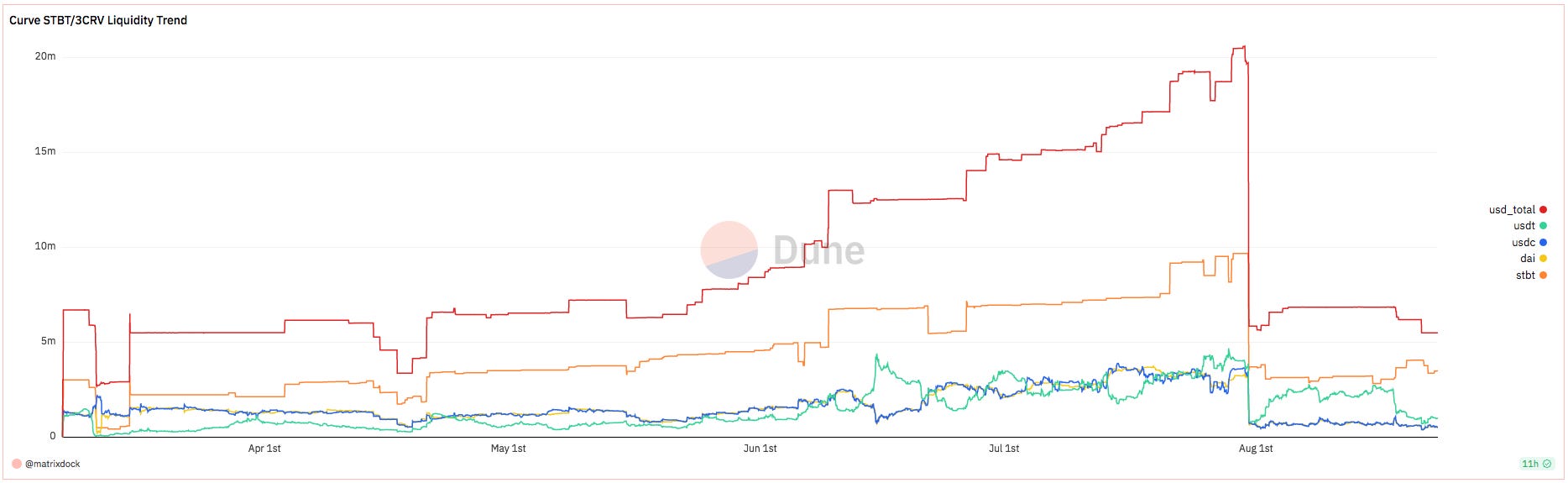

STBT는 STBT-3CRV 스테이블스왑 풀에서 3CRV와 짝을 이루며 2023년 8월 초 현재 약 680만 달러의 자산을 보유하고 있습니다. STBT에 대한 곡선 게이지 제안은 2023년 3월에 제출되었으며 DAO 투표는 92.9%로 통과되었습니다.

STBT 곡선 풀은 포지티브 리베이스를 지원하는 3CRV 메타풀 구현을 사용합니다(STBT는 포지티브 리베이스 토큰이므로). 이는 시간이 지남에 따라 LP 토큰 가격에 반영됩니다.

풀 생성 직후, Curve 계약에서는 관리 수수료를 인출하고 3CRV로 전환하기 위해 STBT 서비스 제공업체(Matrixdock)의 화이트리스트를 요구한다는 사실이 발견되었습니다. 이 문제는 허가된 자산을 Curve에 온보딩하는 데 중요한 고려 사항이지만 그 직후 팀과 함께 해결되었습니다.

이 보고서는 STBT의 구조와 운영을 조사하고, Curve와의 통합과 LP와 DAO 모두에 대한 관련 위험을 분석합니다. 위험 요소에는 운영 위험, 가격 책정/오라클 위험, 진화하는 규제 환경과 같은 중앙 집중화 벡터가 포함됩니다. 이러한 과제에는 잠재적 보유자와 유동성 공급자의 신중한 고려와 사전 예방적인 모니터링이 필요합니다.

STBT 개요

소개

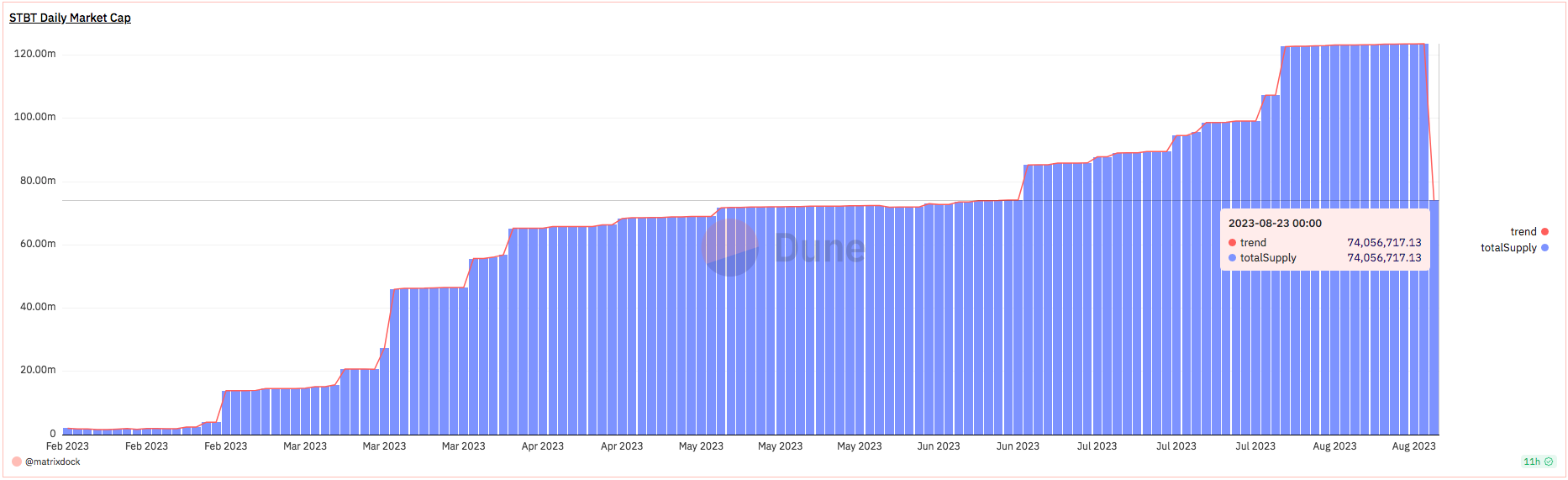

2023년 2월에 출시된 STBT(Short-term Treasury Bill Token)는 ERC-1400 보안 토큰 표준을 준수하는 이더리움에서 수익을 창출하는 토큰입니다. 이는 공인 투자자에게 만기가 6개월 미만인 미국 국채에 대한 접근 권한과 미국 국채가 담보로 제공하는 역환매 계약을 허용합니다. STBT는 창립 이래 시가총액 1억 2천만 달러 이상에 도달했으며 평균적으로 보유자에게 APY 4~5% 범위의 수익을 안겨주었습니다.

각 STBT 토큰은 1달러 상당의 기본 준비금으로 1:1로 담보됩니다. 투자자는 기본 자산과 일치하는 스테이블코인의 수익률을 기대할 수 있습니다. 토큰에는 긍정적인 리베이스 메커니즘이 있어 보유자는 STBT가 1달러에 고정되어 있는 동안 보유고로 생성된 수익률을 실현할 수 있습니다.

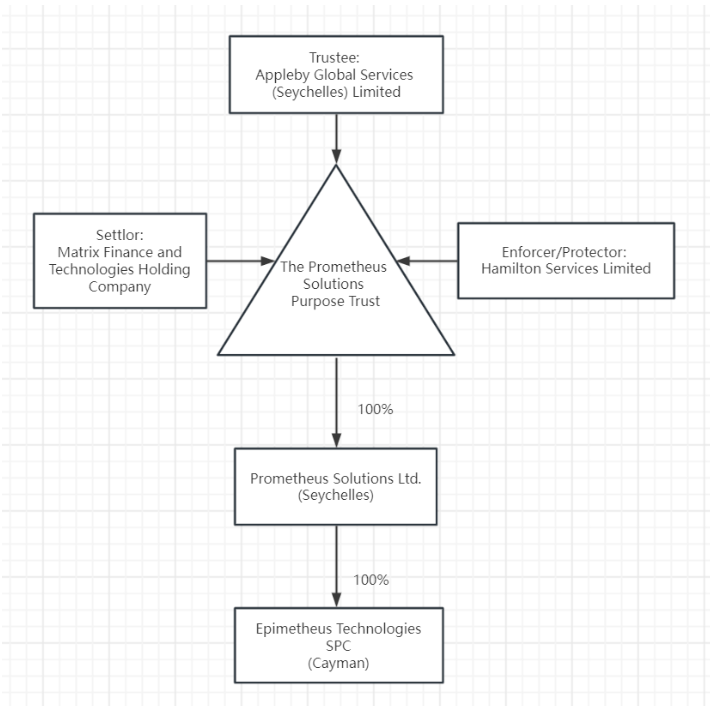

신뢰 구조 및 토큰 발행

STBT의 운영 관리를 담당하는 서비스 제공업체는 2019년에 설립되어 60억 달러 이상의 자산을 관리하는 암호화폐 금융 서비스 회사인 Matrixport 의 자회사인 Matrixdock 입니다. 이것은 Matrixdock의 첫 번째 수익 토큰화 제품입니다.

Matrixdock의 모회사인 Matrix Finance 및 Technologies Holdings는 전문적인 신뢰 내에서 STBT를 강력하게 구성했습니다. 토큰 발행 기관인 Prometheus Solutions Ltd.와 자산 보유 기관인 Epimetheus Technologies SPC는 이 신뢰 내에 안전하게 자리잡고 있습니다. 유명한 법률 및 기업 서비스 제공업체인 Appleby Global Services가 신탁의 수호자입니다. 또한 Hamilton Services는 수탁자 활동을 감독하여 신뢰 의무 준수를 보장합니다. 이 "고아 신탁 구조"는 STBT 기업이 Matrixdock의 재무 개요와 구별되도록 보장하여 Matrixdock이 재정적 어려움에 직면할 경우 잠재적인 청구로부터 보호합니다.

적립금 관리

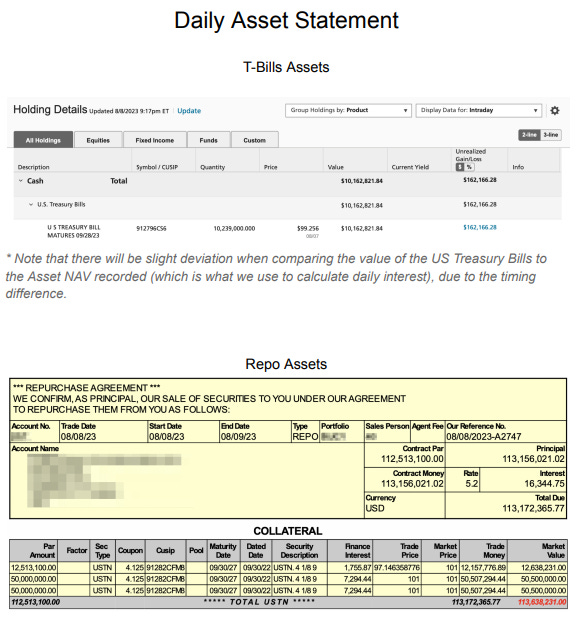

STBT는 단기 미국 재무부 채권 (T-bill)과 역환매조건부채권 (역repos)을 혼합하여 담보로 제공됩니다. 담보로 적격한 T-bill은 만기가 6개월 이하여야 합니다. 이 구조는 듀레이션 리스크를 억제하면서 미국 단기 금리에 대한 노출을 제공합니다. 역RP는 단기(익일) 상품으로 일반적으로 위험도가 낮은 것으로 간주됩니다. 이들은 T-bill을 기본 담보로 활용합니다.

매 영업일마다 Matrixdock은 STBT 공급을 지원하는 T-bill과 역 repo 자산 간의 분배를 설명하는 준비금 증명 명세서를 공개합니다. STBT 담보는 현재 약 90% repo와 10% T-bill로 분할되어 있습니다. 이 배분은 현재 수익률 곡선의 형태와 프로젝트의 초기 단계 상태를 고려할 때 단기 repo를 선호합니다.

또한 증명에는 아래와 같이 국채의 CUSIP 번호, repo 계약의 세부정보, 기본 자산의 시장 가치가 공개됩니다.

리베이스

STBT의 총 공급량은 기본 자산의 순자산가치(NAV)와 일치하도록 매일 리베이스됩니다. Matrixdock은 뉴욕시 기준 오후 3시 종가를 참조하고 기본 국채와 repo의 공정한 시장 가치를 결정함으로써 Bloomberg 가격 데이터를 사용하여 리베이스를 수행합니다. 가격 데이터는 Bloomberg 터미널의 Bloomberg Generic(BGN) 가격 소스를 참조하여 과거 가격(HP) 기능을 통해 액세스됩니다.

담보 가치가 증가하면 새로운 STBT가 발행되어 다음과 같이 리베이싱을 통해 보유자에게 배포됩니다.

Daily Interest Distributed = NAV of Current Day - NAV of Last Rebase Day - Expenses

비용에는 T-bill 보관 수수료, 역 환매 중개 수수료 및 Matrixdock 서비스 수수료(0.1% APY)가 포함됩니다. Matrixdock은 총 연간 수수료를 ~0.3%로 추정합니다.

때때로 NAV는 국채 시장의 변동성으로 인해 감소할 수 있지만 이는 드문 일이며 국채를 만기까지 보유하면 액면가에 도달하게 됩니다. 드물게 NAV가 감소하는 경우 마지막 리베이스 지점 위로 다시 반등할 때까지 리베이스가 발생하지 않습니다. 알고리즘 시스템과 달리 STBT의 리베이스 모델은 Matrixdock의 적극적인 관리에 의존합니다.

프로토콜 수익 모델

STBT 토큰을 발행하고 상환하는 과정에서 부과되는 몇 가지 수수료가 있습니다:

보관기관 수수료 : 국채 및 역RP 담보를 보관하는 제3자 보관기관에게 지급됩니다.

역Repo 중개수수료 : T-bill을 담보로 하는 역Repo 거래 시 브로커가 부과하는 수수료입니다.

Matrixdock 서비스 수수료 : Matrixdock은 플랫폼 발행자 및 관리자로서 연간 0.1%의 서비스 수수료를 청구합니다.

총 사업비율은 연간 0.3% 내외로 추산된다. 그러나 보관회사 및 환매수수료의 정확한 내역은 제공되지 않습니다.

사용자 흐름

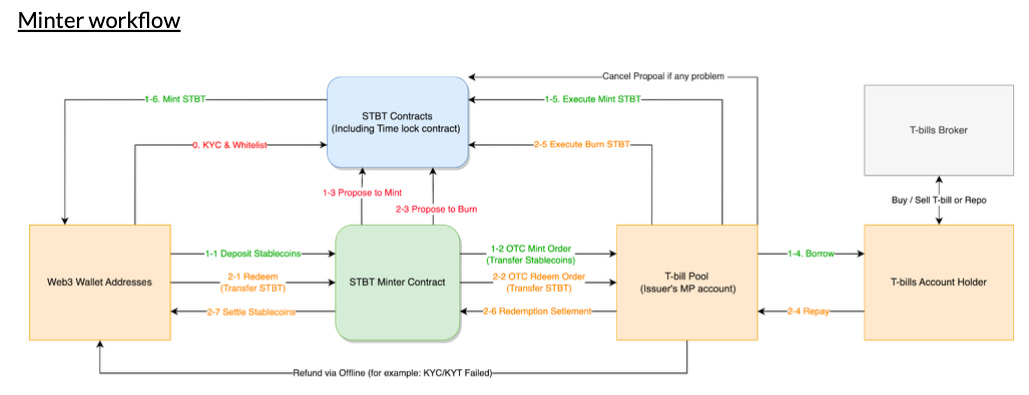

STBT는 공인 투자자를 대상으로 하기 때문에 화이트리스트에 등록된 참가자 간의 전송만 허용하도록 토큰 계약 내에 화이트리스트가 적용됩니다. 여기에는 완료하는 데 영업일 기준으로 약 1~5일이 소요되는 Matrixdock의 KYC 프로세스가 포함됩니다.

화이트리스트에 등록된 사용자는 Minter 계약을 통해 Matrixdock 웹사이트에서 OTC를 스테이블 코인(USDC/USDT/DAI)으로 발행하거나 상환하거나 Curve STBT/3CRV 풀에서 교환할 수 있습니다. 환매에는 0.1%의 환매 수수료가 부과됩니다.

배급

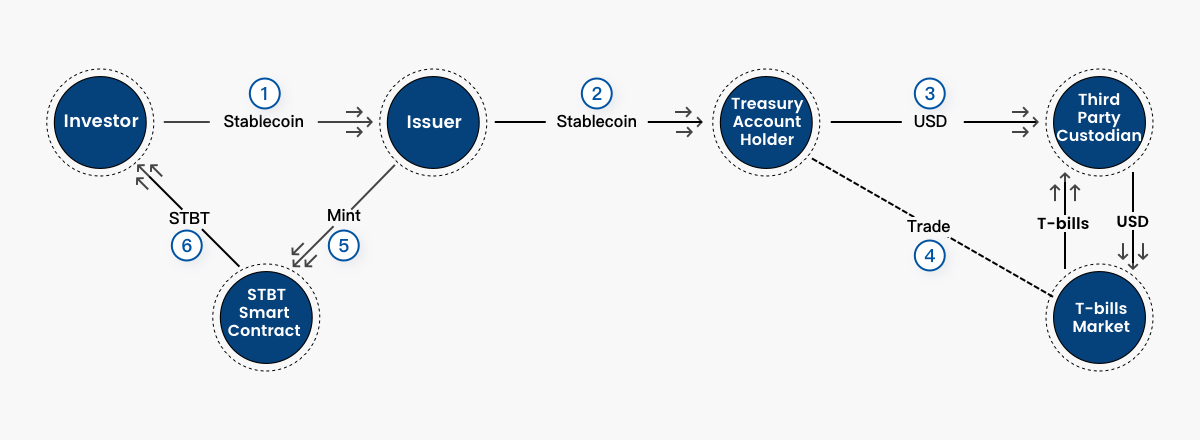

STBT를 발행하려는 공인 투자자는 스테이블코인(USDC/USDT/DAI)을 입금하고 Matrixdock에 등록해야 하며 필수 KYC 및 AML 프로세스를 거쳐야 합니다. 승인되면 사용자는 STBT 포털을 통해 민트 요청을 시작하여 선호하는 스테이블코인, 원하는 입금액 및 이체 주소를 지정할 수 있습니다. Matrixdock은 해당 입금 주소를 제공합니다.

입금 확인 후, 발행자는 스테이블코인 예금을 제3자 관리인이 보유하고 있는 USD로 오프보딩하는 작업을 진행합니다. 그런 다음 이는 단기 미국 국채를 구매하고 이러한 국채를 기반으로 하는 역레포 계약을 체결하는 데 할당됩니다. 결과적으로 STBT의 동등한 가치가 예금자에게 새로 발행됩니다. 사용자는 일반적으로 영업일 기준 3~4일 이내에 지정된 주소로 STBT를 수령할 수 있으며 전체 절차는 일주일 이내에 완료됩니다.

구원

STBT를 스테이블 코인으로 교환하기 위해 투자자는 토큰의 원래 발행을 반영하는 간소화된 프로세스를 갖습니다. 상환은 여러 가지 방법으로 시작할 수 있습니다.

Matrixport 앱을 통해.

Minter 계약과 상호작용하고 '상환' 기능을 사용합니다.

OTC(장외거래) 거래를 선택한 경우 STBT를 지정된 공식 주소로 보내세요.

발행인이 환매 요청을 받으면 T-bill 및 Repos와 관련된 결제 프로세스가 시작됩니다. 거래자는 기본(T-bill 및/또는 Repo) 결제를 시작하고 동시에 STBT 토큰이 소각됩니다. 정산된 USD가 Circle 계정을 통해 USDC로 전환되면 USDC는 STBT를 보낸 주소와 동일한 보유자의 화이트리스트 주소로 다시 정산되어 환매 주기가 종료됩니다.

발행인 계약

Minter 스마트 계약과 상호작용하는 경우, redeem() 기능을 통해 상환이 시작됩니다. 이렇게 하면 STBT가 소각되고 토큰 금액과 데이터 매개변수가 사용됩니다.

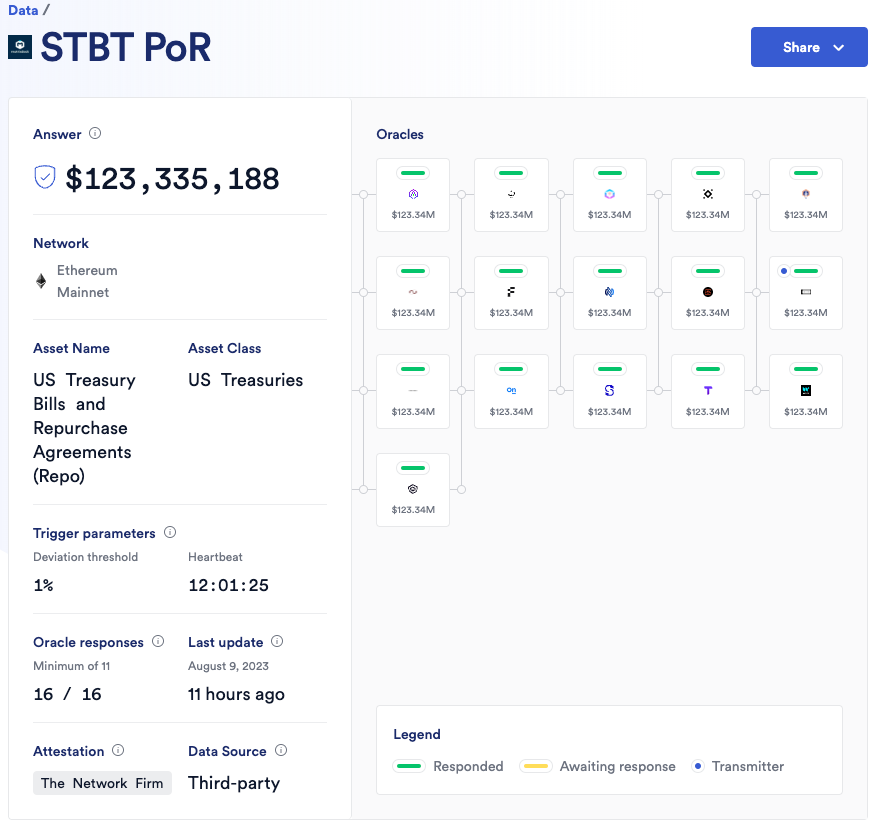

체인링크 보유량 증명

체인링크 보유량 증명(PoR)은 STBT 보유량 의 온체인 평가를 제공하여 총 STBT 공급량이 보유량의 USD 가치를 초과하지 않도록 보장합니다. 데이터는 관리 파트너의 API에서 직접 데이터를 수집하고 순자산가치(NAV)를 계산하는 Matrixdock의 제3자 감사 회사 인 The Network Firm LLP 에 의해 Chainlink에 제공됩니다.

PoR 통합을 통해 16개의 Chainlink 오라클 노드로 구성된 네트워크는 The Network Firm으로부터 증명 데이터를 수신하고 매일 디지털 서명된 증명을 이더리움에 전송합니다. 트리거 매개변수는 1% 가격 편차 또는 24시간 하트비트입니다.

시장과 채택

2023년 8월 중순 현재 STBT의 시가총액은 ATH 1억 2,300만 달러에서 감소한 약 7,400만 달러입니다.

Matrixdock에는 발행 및 상환에 대한 T+4 타임라인이 있습니다. 이를 보완하기 위해 Curve 풀은 STBT 보유자에게 즉각적인 유동성을 제공합니다. 유동성은 스와핑 및 수익률 기회를 제공하는 Curve Finance의 STBT/3CRV 풀을 통해 제공됩니다.

여러 Curve 풀에서 사용자 자금 손실을 초래한 Vyper 버그가 보고된 후 7월 31일 풀 TVL이 크게 떨어졌습니다(Llama Risk의 사후 분석 참조). 예방 조치로 유동성이 제거된 것으로 보이지만 STBT 풀은 악용의 영향을 받지 않았습니다.

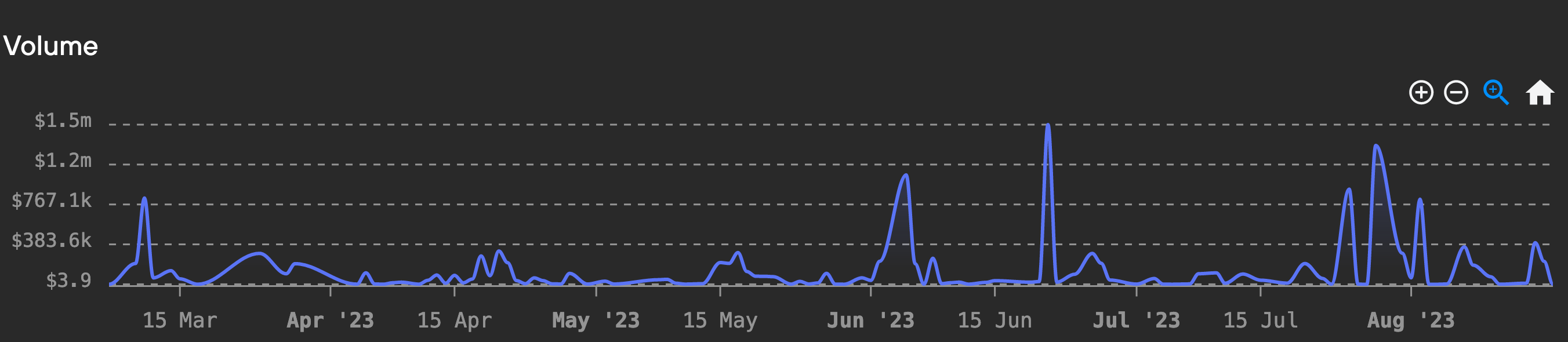

수영장 활용도는 일반적으로 매우 낮습니다. Curve 풀의 지난 7일 평균 볼륨은 ~$112,000/일 또는 평균 활용률 ~1.7%입니다. 최고 거래량은 6월 21일 150만 달러였습니다.

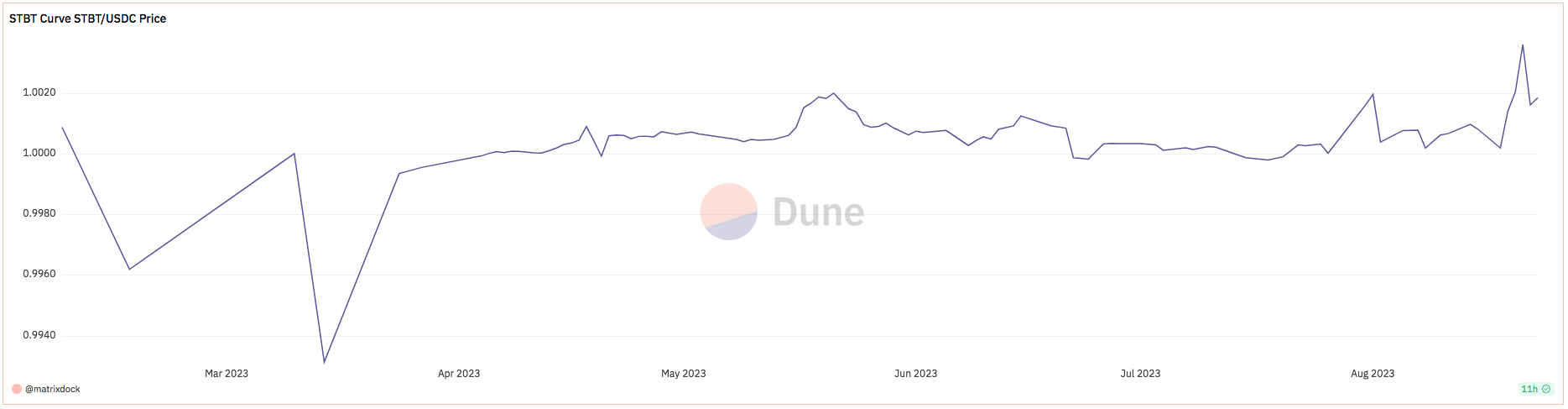

짧은 역사(2023년 2월 이후) 동안 STBT는 중요한 데페그 이벤트를 경험하지 않았습니다. 유동성이 Curve 풀에 시드된 지 1주일 후인 3월 14일에 $0.9931로 잠시 하락했습니다.

Matrixdock은 Votium의 vlCVX 보유자에게 뇌물을 통해 풀 유동성을 높이기 위한 인센티브를 제공합니다. 이는 기본 수익률 외에 CRV 보상을 통해 STBT 및 3CRV 보유자에게 혜택을 줍니다. 그들은 가장 최근 49라운드 에 인센티브를 예치했는데, 아마도 Curve 해킹으로 인해 50라운드 에서는 자제했을 것입니다.

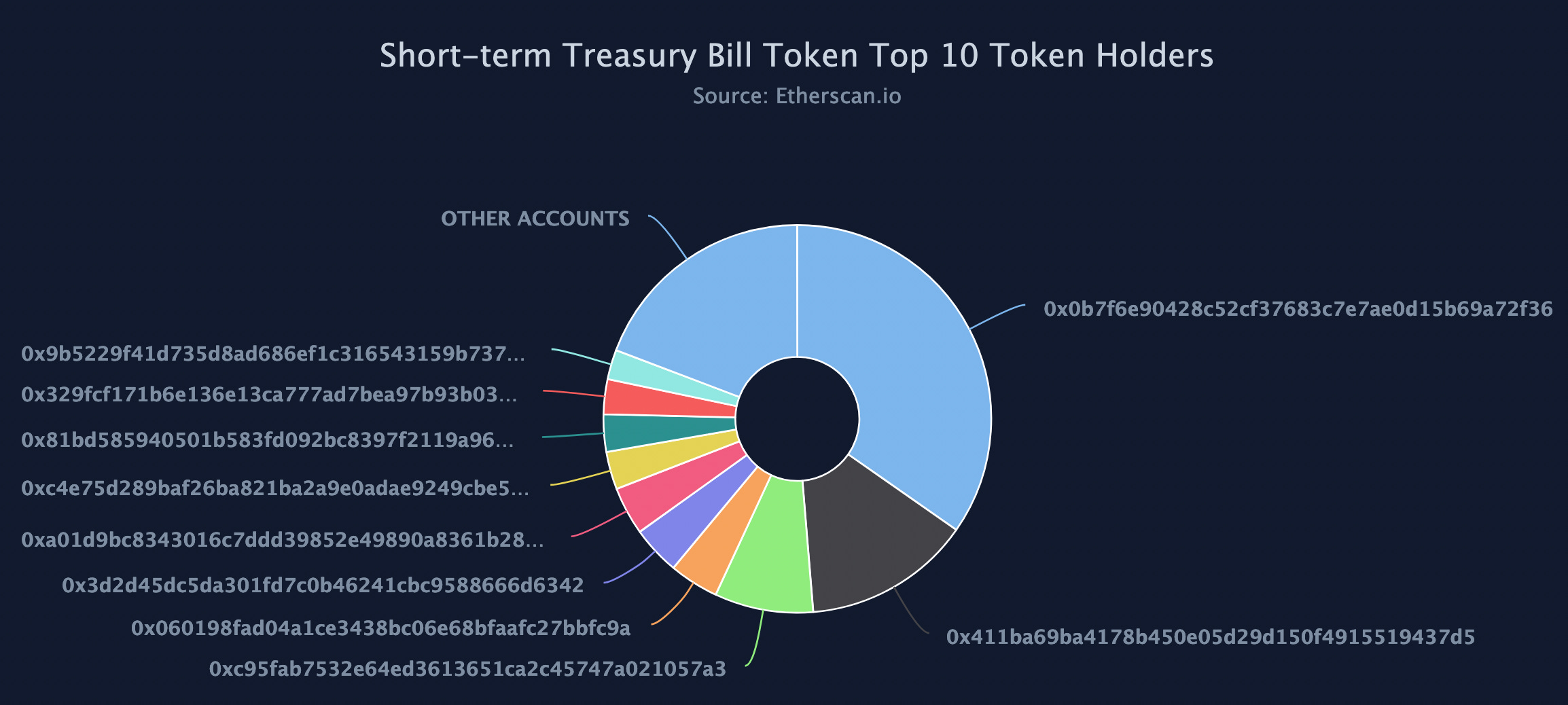

보유자 분포

111개의 STBT 보유자가 있지만 62개의 주소만이 1 STBT보다 큰 값을 보유하고 있으며 44개의 주소는 10,000 STBT보다 큰 값을 보유하고 있습니다. 이 Dune 쿼리 에서 모든 보유자를 확인하세요.

상위 10개 주소는 전체 STBT 공급량의 80.76%를 소유하고 있습니다.

이 STBT Dune 쿼리 에 따르면 2023년 8월 17일 현재 토큰 수명 동안 190개의 민트 이벤트가 발생했습니다. 민트 이벤트 중 STBT를 발행한 고유 주소는 59개입니다.

위험 벡터

스마트 계약 위험

토큰 계약은 ERC-1400 보안 토큰에 대해 설명된 표준을 따르며 평판이 좋은 회사로부터 감사를 받았습니다. 프록시 구조를 사용하면 업그레이드를 통제된 방식으로 관리할 수 있습니다. 새로운 취약점에 대한 지속적인 모니터링이 권장됩니다.

토큰 표준

STBT는 ERC-1400 보안 토큰 표준을 활용하여 규제 대상 금융 상품에 유용한 기능을 구현합니다. 특히 모듈식 ERC-1410, ERC-1594, ERC-1643 및 ERC-1644 하위 표준을 활용합니다.

ERC-1410에서는 토큰 잔액에 관련 메타데이터가 있을 수 있습니다. 이를 통해 STBT는 규정 준수를 위해 토큰 보유자 정보에 태그를 지정할 수 있습니다.

ERC-1594는 전송 제한 기능을 활성화합니다. STBT는 이를 사용하여 KYC 인증을 통과한 승인된 주소를 화이트리스트에 추가합니다. 승인되지 않은 주소는 STBT를 보내거나 받을 수 없습니다.

ERC-1643은 계약과 관련된 문서 관리를 허용합니다.

ERC-1644는 컨트롤러 동작 기능을 제공합니다. 이를 통해 법적 조치와 같이 필요한 경우 필수 토큰 전송을 위한 관리자 역할이 STBT에 부여됩니다.

이러한 ERC 표준을 구성함으로써 STBT는 화이트리스트, 전송 제한 및 컨트롤러 운영과 같은 규정 준수 지향 기능을 얻습니다. 이는 기본 실제 자산에서 가치를 파생하는 토큰화된 보안으로서 STBT의 규제된 특성에 적합합니다.

감사

2023년 1월부터 8월 사이에 발표된 BlockSec의 세 가지 감사와 Zellic의 한 감사에서는 STBT 토큰 계약, Minter, WSTBT 및 TimelockController를 검토하여 정밀도 손실, 결함 있는 nonce 처리, 불충분한 검증, 테스트 실패, 비표준 프록시 패턴과 같은 문제를 식별했습니다. 코드 품질을 개선하고, 테스트 스위트를 수정하고, 프록시에 대한 모범 사례를 따르라는 권장 사항이 제시되었으며, 그 중 다수는 이후 감사에서 해결되었습니다.

BlockSec 감사 #1 (2023년 1월)

범위: STBT 토큰 계약

조사 결과: 잠재적인 정밀도 손실과 관련된 중간 위험 문제 1개

권장사항: 매개변수를 설정하기 전에 온전성 검사를 추가하세요.

젤리크 감사 (2023년 2월)

범위: STBT, UpgradeableSTBT, TimelockController

조사 결과: 낮은 위험 2개, 정보용 1개

문제: 맞춤형 프록시 설계, 테스트 실패

권장사항: 테스트 수정, 표준 프록시 패턴 고려

BlockSec 감사 #2 (2023년 6월)

범위: Minter 및 WSTBT 계약

조사 결과: 고위험 3개, 중간 위험 2개, 저위험 2개

문제: nonce 오류, 결함이 있는 검증, 부적절한 변환

권장 사항: 테스트 수정, 중복 코드 제거

BlockSec 감사 #3 (2023년 8월)

범위: Minter 및 WSTBT 계약

조사 결과: 새로운 문제 없음, 이전 감사 문제가 해결됨

운영 위험

액세스 제어

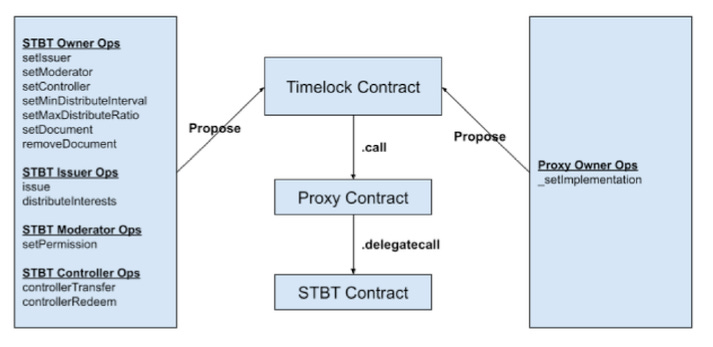

액세스 제어는 StbtTimelockController를 통해 보호됩니다. 이를 통해 Matrixdock에서 운영하는 특권 주소는 구현 계약 업그레이드, 특권 주소 설정, STBT 발행 및 소각, STBT 공급 리베이스, STBT 사용자 화이트리스트 지정, 모든 보유자로부터 STBT 전송/상환 등의 시스템 작업을 수행할 수 있습니다. 주소. Matrixdock 운영과 관련된 개인 키는 Matrixport의 또 다른 자회사인 Cactus Custody가 관리합니다.

시스템의 액세스 제어의 전체 아키텍처는 다음과 같습니다.

타임록에는 STBT 시스템의 3가지 중요한 EOA인 제안자/집행자/취소자 역할이 포함됩니다. 그들은 모든 보호 작업을 수행할 책임이 있습니다. 작업은 제안자에 의해 시작되며 시간 잠금 지연이 만료된 후 실행자에 의해 실행될 수 있습니다. Canceler는 제안된 작업이 실행되기 전에 취소할 수 있는 하드웨어 지갑 주소로 Matrixdock에서 설명됩니다.

타임록은 다양한 작업에 대한 타임록 기간의 불일치를 방지하기 위해 minDelay 검사를 사용하지 않습니다. 대신, Matrixdock은 다양한 함수 호출에 대해 필수 지연 값을 하드코딩하도록 선택했습니다. 값은 DelayMap 및 함수 서명을 통해 쿼리할 수 있습니다. 새로운 지연 값을 설정하려면 새로운 TimelockController를 배포하고 STBT 소유자로 설정해야 합니다.

이 실행 프로세스 동안 타임록 계약은 호출을 STBT 논리 계약에 위임하는 STBT 프록시 계약과 상호 작용합니다. 이러한 주소의 키가 손상되면 프로토콜 작동을 방해하는 악의적인 기능이 실행될 수 있지만, Cactus Custody의 보안 조치와 필수 시간 잠금 지연이 이러한 위험을 완화합니다.

Matrixdock은 주소 간 강제 이체를 수행하고 사기 거래를 되돌리거나 사용자의 개인 키가 손실된 후 자금을 복구할 수 있는 기능을 보유하고 있습니다. 이는 ERC-1400 보안 토큰 표준을 따릅니다.

증권형 토큰은 규제 및 법적 감독을 받기 때문에(세부사항은 관할권, 규제 체계 및 기초 자산에 따라 다름) 많은 경우 발행자(또는 발행자가 컨트롤러 역할을 하는 위임자, 예: 규제 기관 또는 전송 에이전트)는 주소 간에 토큰을 강제 전송하는 기능을 유지해야 합니다.

이것이 필요할 수 있는 예는 사기 거래를 되돌리고, 분실된 개인 키를 해결하고, 법원 명령에 응답하는 것입니다.

컨트롤러 권한 주제와 관련하여 백서는 평판이 좋은 제3자가 참여하는 다중 서명 컨트롤러로 전환하려는 의도를 명시합니다.

Matrixdock은 이 권한을 내부적으로 엄격하게 관리할 것이며, 앞으로 이 위험을 더욱 줄이기 위해 Matrixdock을 통해 이 기능의 개인 키를 관리할 평판이 좋은 여러 파트너 기관을 찾을 것입니다.

출처: STBT 백서

8월 중순에 Matrixdock과의 최근 서신을 기준으로 아직 이 계획을 구현하지 않았으며 이 보안 업그레이드 일정은 알려지지 않았습니다.

시스템 계약 및 보호 기능/특권 역할은 부록 B: 액세스 제어 에 자세히 설명되어 있습니다.

제한된 서비스 제공업체

STBT는 제한된 서비스 제공업체에 의존하여 보관, 운영 및 감사를 감독합니다.

보관인: T-bill 및 역RP 담보를 Matrixdock과 계약하여 보관 계좌에 보관합니다. 이 관리인의 이름은 공개적으로 공개되지 않습니다.

Broker-Dealer: T-bill을 담보로 하는 역Repo거래에 참여하기로 계약함. 서비스 제공자는 공개되지 않습니다.

가격 제공자: Bloomberg는 순 자산 가치를 결정하고 STBT 리베이스를 트리거하기 위한 가격 데이터에 사용됩니다.

제3자 감사자: Network Firm LLP는 STBT의 준비금 증명(PoR)에 대한 일일 증명을 제공합니다.

환거래 은행과의 관계에 영향을 미칠 수 있는 규제 불확실성으로 인해 예금 기관은 때때로 암호화폐 회사와 공개 제휴를 맺는 것을 꺼립니다. Matrixdock은 이 정보를 우리와 비공개로 공유했으며 그들의 관리 파트너가 평판이 좋다는 것을 확인할 수 있습니다. 그들은 단일 실패 지점이 없도록 하기 위해 T-bill 청약 및 repo 거래를 위한 대체 장소를 개방하고 있다고 말했으며 계약 조건이 표준 시장 관행과 일치한다고 확신했습니다.

리베이스 처리

Matrixdock은 distributeInterests 호출하여 매일 이자를 분배합니다. (Chainlink와의 준비금 통합 증명을 통해) 준비금 포트폴리오의 가치보다 더 큰 이자 분배를 방지하는 제한 사항이 있지만, 이 기본 시스템 메커니즘에는 Matrixdock 팀의 적극적이고 책임감 있는 운영이 필요합니다.

국채와 repo 담보의 공정 시장 가치가 전날 가치보다 낮아지면 완전한 담보를 유지하기 위해 마이너스 금리 조정이 필요할 수 있습니다. 그러나 STBT의 내부 리베이스 프로토콜은 음수 리베이스를 수용하지 않습니다. 대신, 가치가 하락하는 날에는 공정한 시장 가치가 마지막으로 기록된 리베이스 수준을 초과할 때까지 리베이스가 연기됩니다.

이 접근 방식은 안정성을 유지하고 STBT를 DeFi 애플리케이션과 더욱 쉽게 구성할 수 있도록 설계되었습니다. 많은 DeFi 애플리케이션은 긍정적인 리베이스 토큰만 수용할 수 있습니다. Matrixdock은 기초 자산이 미국 정부의 완전한 신뢰와 신용으로 뒷받침되고 변동성이 매우 낮기 때문에 이것이 합리적인 설계 선택이라고 생각합니다. 그럼에도 불구하고 이는 리베이싱이 다시 시작될 때까지 토큰 보유자가 담보 가치 감소를 즉시 알지 못할 수도 있음을 의미합니다.

유동성 위험

프로젝트가 초기 단계에 있기 때문에 Matrixdock은 단기 포트폴리오를 선호합니다. 현재는 ~5.5일이며 익일 역RP 계약에 ~90%가 할당됩니다. 이는 변동성 위험이 낮고 유동성이 높은 포트폴리오를 보장합니다.

T-bill은 포트폴리오 기간을 목표 길이(현재 5.5일)로 유지하기 위해 지속적으로 롤링됩니다. 포트폴리오 기간의 증가와 함께 대규모 환매 수요로 인해 환매 요청을 이행하려면 T-bill을 만기 전에 판매해야 하는 것이 이론적으로 가능합니다. 현재 포트폴리오 구성을 고려할 때 STBT의 90%(~$1억)를 한 달 이내에 상환해야 합니다.

STBT 토큰이 기본 T-bill 만기 전에 상환되어야 하는 경우 실행 가격이 낮아질 수 있습니다. 이를 고려하여 환매금액은 다음과 같이 계산됩니다.

Redemption Amount = STBT Redeemed * Execution Price * (1 - 0.1% fee)

어디

Execution Price = T-bill Market Price / Prior Day T-bill Price

이는 만기 전에 상환하면 시가평가와 액면가 사이의 잠재적인 차이로 인해 스테이블코인을 더 적게 돌려받게 될 수 있음을 의미합니다. 신탁은 잠재적 변동성을 최소화하기 위해 만기 6개월 이하의 국채에만 배분합니다.

오라클 위험

블룸버그 가격

STBT는 Bloomberg의 가격 피드를 사용하여 일일 이자 계산에 필수적인 공정한 시장 가치를 결정합니다. NAV 계산은 Bloomberg 터미널의 Bloomberg Generic(BGN) 가격 소스를 참조하는 과거 가격(HP) 기능을 통해 액세스되는 Bloomberg의 일일 종가를 사용합니다.

거래자는 Bloomberg 터미널에 직접 액세스할 수 있으므로 가격 데이터는 매일 Matrixdock에서 직접 캡처됩니다. Bloomberg는 잠재적인 중단에 대비한 대체 데이터 소스를 보유하고 있지만 거래 팀은 피드가 수십 년 동안 매우 탄력적인 것으로 입증되었다고 지적합니다.

Matrixdock은 국채 평가 시 시가평가 방식 대신 인수 가격을 기반으로 한 상각 비용 평가 방식을 채택합니다. 이 방법은 가격을 안정시키기는 하지만 국채가 만기 전에 판매될 경우 잠재적인 적자를 간과할 수 있습니다. 시가평가 방식은 실제 청산 가치를 더욱 정확하게 표현해 줍니다.

이 데이터의 중단은 토큰의 리베이스 역학에 영향을 미칠 수 있습니다. 리베이스는 실시간 담보 가치 모니터링을 제공하지만 단일 가격 소스에 의존하기 때문에 중앙 집중화 문제도 발생합니다.

예비금 증명

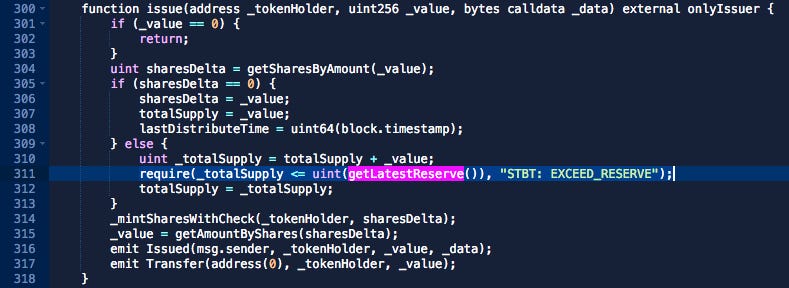

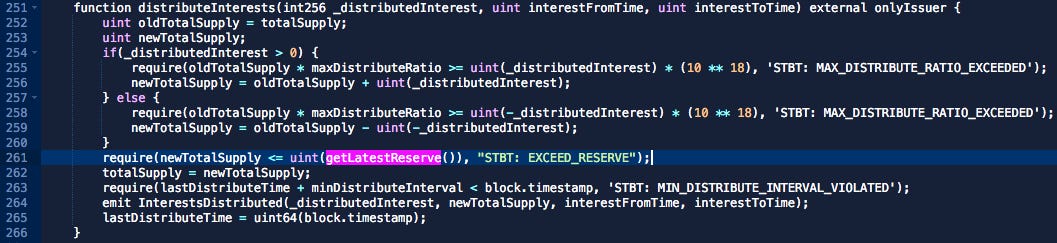

Chainlink Proof of Reserves와의 통합을 통해 프로토콜은 STBT의 발행 및 이자 분배를 프로그래밍 방식으로 제한합니다. 두 경우 모두, 새로 발행된 STBT가 보고된 값을 초과하지 않는지 확인하기 위해 Chainlink PoR reserveFeed 확인합니다. 담보 가치가 크게 감소하면 시스템은 자본이 재편성될 때까지 발행 작업을 일시 중지합니다.

아래에 표시된 것처럼 issue 기능에서는 STBT의 총 공급 + STBT의 새로운 발행이 <= 최신 PoR 값이어야 합니다.

아래에 표시된 것처럼, distributeInterests 함수는 STBT의 총 공급 + 이자 분배로 인한 새로운 STBT 발행이 <= 최신 PoR 값이 되도록 요구합니다.

이 PoR 전략에는 네트워크 회사와 관리 파트너 간의 안정적인 통합, 감사인의 정확한 가치 보고 및 예비 자산 가치에 대한 건전한 계산에 의존하는 신뢰 가정이 내재되어 있습니다. Chainlink는 데이터 무결성을 유지하기 위해 노드 네트워크를 사용하지만 PoR은 궁극적으로 단일 데이터 소스에 의존합니다. 여러 당사자(각각 단일 실패 지점을 나타냄) 간의 정확성과 조정에는 문제가 있지만 Chainlink PoR은 많은 오프체인 솔루션보다 매장량을 보고하는 더 투명한 방법을 제공합니다.

데페그 리스크

예상치 못한 문제나 Matrixdock의 상환 문제로 인해 STBT에 대한 신뢰가 상실되면 그 가치가 의도한 페그에서 벗어날 수 있습니다. 화이트리스트에 있는 주소로만 STBT 전송을 제한하면 차익 거래가 금지될 수 있으므로 디페그 위험이 높아집니다. 차익 경쟁이 줄어들면 정상적인 시장 상황에서 디페그가 그렇지 않은 경우보다 오래 지속될 수 있습니다.

유동성 고려 사항이 이러한 위험을 가중시킵니다. 발행시장의 유동성은 기초 국채와 repo를 거래하는 발행자의 능력에 의해 영향을 받습니다. 대조적으로, 2차 시장 유동성은 STBT/3CRV 곡선 풀과 연결되어 있습니다. Curve는 STBT가 거래되는 유일한 유동성 장소이므로 관련 자산(USDT, USDC, DAI)의 상당한 가격 변동으로 인해 STBT에 간접적으로 변동성이 추가될 수 있습니다. 격동적인 시장 기간에는 하락세를 모니터링하고 강력한 시장 형성을 면밀히 보장하는 것이 중요합니다.

그러나 STBT는 지난 2월 출시 이후 큰 폭의 디페그를 경험하지 못했습니다. 역사가 짧고 2차 시장 노출이 제한되어 있으므로 페그 강도에 대한 신뢰를 구축하려면 시장에 더 많은 시간이 필요합니다.

규제 위험

당국이 이러한 새로운 자산을 분류하고 관리하는 데 어려움을 겪으면서 STBT와 같은 토큰화된 증권에 대한 규제는 여전히 발전하는 영역입니다. Matrixdock은 규제 불확실성 속에서 신중한 조치로 공인 투자자에게 배포하는 데 중점을 두었습니다. 법률이 발전함에 따라 목표 시장의 규정 준수를 모니터링하는 것이 필수적입니다. 자세한 내용은 부록 A: 관할권별 증권법을 참조하세요.

규정 준수 및 투자자 온보딩

잠재적으로 증권으로 간주되는 STBT는 변화하는 규제 환경에 취약합니다. 이를 예상하여 Matrixdock은 공인 투자자에게 배포를 제한했습니다. 이해관계자가 진화하는 규정을 지속적으로 모니터링하는 것이 중요합니다.

Matrixdock은 잠재 고객을 위해 엄격한 실사 프로세스를 수행하여 공인되거나 자격을 갖춘 투자자만 참여할 수 있도록 보장합니다. 회사의 세심한 시장 행위 모니터링은 Matrixdock의 목표 시장에서 금융 상품 제공과 관련된 모든 우려를 선제적으로 해결하는 것을 목표로 하며 역 모집 원칙을 엄격하게 준수함을 보여줍니다.

또한, 사모는 공모와 달리 투자자를 선별하여 투자 기회를 제공합니다. 일반적으로 공모 기준에 부합하지 않는 공모는 사모로 간주됩니다. 발행자는 관련 금융 규제 기관에 통지한 후 전문 투자자 또는 공인 투자자의 사모 모집을 촉진할 수 있습니다.

세이셸 규제 프레임워크

세이셸(STBT의 전문 신탁이 통합된 곳)에서는 증권법 2007이 증권 및 투자 상품을 감독하는 주요 법률입니다. 금융 서비스 기관(FSA)은 증권 딜러, 투자 자문가 및 거래소를 위해 지정된 규제 기관입니다. 증권법은 어떤 금융상품이 증권에 해당하는지 명확히 열거하고 있지만, 가상자산이나 암호화폐 등을 증권으로 분류하지는 않습니다. 증권법의 범위 내에서 자산이나 제품을 증권으로 분류하는 것은 자산의 고유한 특성에 따라 다릅니다.

Matrixdock은 세이셸에 본사를 둔 유명 법률 회사로부터 STBT 제안이 투자 사업 자격이 없으므로 증권법 규정에 속하지 않는다는 법적 의견을 얻었습니다. 이 의견은 세이셸의 기존 법률에 맞춰 조정되었으며 다른 관할권으로 확장되지 않습니다. 관할권 전반에 걸쳐 다양한 해석이 있을 수 있음을 인식한 Matrixdock은 특히 보안 제품과 관련하여 높은 규정 준수 표준을 유지합니다.

지리적 제한

규제 지침을 준수하여 Matrixdock은 특정 지역에서 서비스 제공을 자제합니다.

아시아 : 중국 본토, 홍콩(중국 특별행정구), 싱가포르, 북한, 일본, 이란, 시리아, 미얀마의 소매 고객.

아메리카 : 미국, 캐나다, 미국령 사모아, 쿠바, 괌, 푸에르토리코, 북마리아나 제도.

유럽 : 크림 반도, 세바스토폴, 러시아.

Matrixdock 법률 대리인은 지리적 및 관할권 제한과 관련하여 온보딩 프로세스를 공유했습니다.

우리가 등록한 각 고객에 대해 회사 설립/거주 장소를 살펴본 다음 면제 기준으로 보안 토큰을 판매하기 위한 현지 규칙을 결정합니다. 우리는 미국인에게 기간을 판매하지 않지만 유사한 면제는 Reg D 공인 투자자 면제입니다.

우리는 미등록 증권(예: STBT)의 제안 및 판매에 대한 관련 면제를 이해하고 이러한 표준을 각 거래에 적용하기 위해 다양한 관할권(영국/EU/싱가포르/홍콩 등)의 주요 법률 회사에 문의했습니다. 고객이 알 수 없는 관할권(예: 부탄) 출신인 경우, 우리는 일반적으로 가장 엄격하고 해당 투자자가 해당 제품에 매우 적합하다는 것을 충분히 입증하는 미국 테스트를 적용합니다.

Llama Risk 법률 고문과의 협의를 통해 우리는 Мatrixdock이 토큰 제공이 규정된 투자 설명서 예외 사항에 속하도록 보장하는 운영 프로세스를 갖추고 있음을 확인했습니다. 자격을 갖춘 투자자에게만 제안이 이루어지거나 전달되는 반면, 팀은 제안이 영국 및 회원국별로 150명 미만의 비자격 투자자에게 전달되는 경우 사업설명서 면제가 적용된다는 규칙에 주의하여 요청받은 개인의 수를 모니터링합니다. EU.

싱가포르 투자자를 대상으로 한 STBT 마케팅은 규제된 법적 수단, 즉 공인 시장 운영자에 의해 수행되며, 자본 시장 상품을 취급하고 싱가포르 규제 핀테크 샌드박스 제도에 따라 운영됩니다. Matrixdock은 이 클라이언트 권유 방법을 통해 고객을 더 효과적으로 보호할 수 있다고 생각합니다. 최근 파트너십은 싱가포르 규제 당국의 관심이 높아지고 금융 상품 마케팅에 대한 강화된 보호 장치를 제안하는 환경에서 이루어졌습니다.

위험 및 면책조항

웹사이트 면책조항에는 STBT 토큰과 관련된 고유 위험이 자세히 설명되어 있습니다. 이는 다음과 같이 잠재적으로 불리한 결과를 강조합니다.

토큰 보유자가 상당한 손실을 입을 가능성이 있습니다.

STBT 토큰을 소유한다는 것은 기본 자산에 대한 직간접적인 소유권을 부여하지 않고 무담보 채무 의무를 의미합니다.

토큰의 가치는 시장 역학, 특히 미국 재무부 의무의 변동에 민감합니다.

기초 자산인 채권 상품은 금리 변화에 민감하기 때문에 높은 위험을 안고 있습니다.

STBT 토큰을 상환하면 거래 손실이 발생할 수 있으며, STBT 발행자는 관련 거래 손실이나 거래 비용을 상환 금액에서 공제하여 토큰 보유자의 최종 상환 금액이 줄어들 수 있습니다.

요약하면, 이 포괄적인 면책 조항은 STBT 토큰의 내재적 위험을 투명하게 설명합니다. 이러한 위험을 명확하게 전달함으로써 발행자는 책임을 최소화하고 잠재적 사용자가 가능한 결과를 완전히 알 수 있도록 합니다.

향후 규제 고려사항

STBT의 일반적인 규정 준수 입장은 세이셸 법률에 따라 STBT가 증권의 자격이 없다는 주장에 달려 있습니다. 제3국 국민에게 서비스를 제공할 때 사용되는 전략은 역모집 원칙을 중심으로 이루어집니다. 그러나 이 접근법은 규제 업데이트의 끊임없이 진화하는 성격이나 대상 관할권의 관할 당국에 의한 해석의 잠재적 변화에 여전히 취약하다는 점을 강조하는 것이 중요합니다.

동시에, 현지 공인 기관과의 협력을 통해 촉진된 싱가포르 투자자에게 토큰을 배포하려는 Matrixdock 팀의 적극적인 노력은 복잡하고 역동적인 법적 환경에 적응하려는 발행자의 약속을 입증하는 역할을 합니다. 이는 현재 규제 표준을 준수함을 보여줄 뿐만 아니라 미래의 법적 미묘한 차이를 예상하는 미래 지향적인 접근 방식을 강조합니다.

라마위험 게이지 기준

중앙 집중화 요인

단일 개체가 사용자를 방해하는 것이 가능합니까?

예, 법적 구조가 이러한 위험을 완화하기는 하지만요. STBT는 기본적으로 신뢰할 수 있는 제3자의 적절한 보관 및 운영 관리에 의존하는 중앙 집중식 제품입니다. 발행자와 기본 자산 관리인은 고아 신탁에 기여하여 STBT를 Matrixdock에 대한 의존성으로부터 분리했습니다. Matrixdock의 역할은 "서비스 제공자"로 제한됩니다. 즉, STBT 토큰 보유자에게 정당하게 속한 기본 자산의 소유권을 가질 법적 권리가 없습니다. 일상적인 운영지원을 제공하며, 해당 서비스에 대한 수수료를 지급받습니다.팀이 사라지면 프로젝트를 계속할 수 있나요?

혹시. 토큰 발행/소각, 이자 분배 및 전송 권한을 포함한 중요한 운영 프로세스는 STBT의 유일한 서비스 제공자로서 Matrixdock의 적극적인 참여에 달려 있습니다. 팀이 없으면 이러한 프로세스가 중단되고 사용자는 토큰을 상환하거나 기본 담보에 액세스하는 데 어려움을 겪을 수 있습니다. Matrixdock이 운영을 중단하는 경우 대체 서비스 제공업체가 이러한 책임을 대신할 수 있습니다.

경제적 요인

프로젝트의 실행 가능성은 추가적인 인센티브에 달려 있습니까?

아니요. 토큰의 가치와 수익률은 기초 미국 국채와 레포 시장에서 파생됩니다. 그러나 Curve 생태계는 유동성 공급자에게 추가 인센티브를 제공하여 STBT의 성장을 촉진할 수 있는 기회를 강화합니다.내일 수요가 0으로 떨어지면 모든 사용자를 완전하게 만들 수 있나요?

사실상 그렇습니다. 그러나 극단적인 상황에서는 그렇지 않을 수도 있습니다. 준비금 포트폴리오는 보수적이며 유동성이 매우 높지만(익일 역repo 90%, 단기 국채 10%) 만기 이전에 국채를 매도할 경우 손실 가능성이 있습니다. 현재 수익률 곡선 구조와 프로젝트 초기 단계를 고려할 때 경영진은 매우 짧은 기간(현재 ~5.5일)을 선호합니다. 유동성 경색, 시장 변동성 또는 환매 병목 현상은 여전히 위험도가 낮은 고려 사항입니다.

보안 요소

감사를 통해 우려되는 징후가 드러나나요?

약간. STBT 계약은 여러 감사를 거쳤으며, 다양한 심각도의 감사에서 발견된 문제가 있었지만 모두 후속 커밋에서 해결되거나 해결되었습니다. 여기에는 정밀도 손실, nonce 오류, 결함이 있는 검증, 부적절한 변환, 실패한 테스트 및 비표준 프록시 패턴이 포함됩니다.

리스크팀 권고사항

RWA 프로토콜은 금리가 계속 상승하고 투자자들이 안정적이고 신뢰할 수 있는 수익률을 추구함에 따라 관심이 높아지고 있는 주제입니다. Curve가 스테이블스왑 풀에 통합하고 crvUSD를 위한 담보로 Matrixdock과 같은 RWA 발행자와 파트너십을 맺을 수 있는 엄청난 기회가 있습니다. ERC-1400 보안 토큰 표준은 통합 시 약간의 불편함을 야기하고(풀 운영을 위한 Curve 계약의 화이트리스팅 요구) 채택을 방해할 수 있지만 규제 불확실성 속에서 규정을 준수하는 제품을 만들기 위한 Matrixdock의 부지런함은 칭찬할 만합니다.

Curve DAO는 관리 파트너 및 운영 관리의 중앙 집중화와 관련된 우려를 완화하기 위해 Matrixdock의 운영 및 제어에 대한 투명성 강화를 옹호해야 합니다. Curve는 평판이 좋은 제3자가 참여하는 다중 서명 모델로의 Matrixdock 의도 전환에 대한 자세한 정보와 타임라인을 찾아야 합니다. 또한 Curve는 토큰화된 증권과 관련된 변화하는 규정을 지속적으로 모니터링하고 Matrixdock과 협력하여 규정을 준수하는 배포를 보장하는 것이 좋습니다.

STBT와 관련된 속성 및 위험에 대한 평가를 바탕으로 우리는 STBT가 Curve 게이지에 필요한 기준을 충족한다고 믿으며 Matrixdock 제품과 Curve의 지속적인 통합을 기대합니다.

부록 A: 관할권별 증권법

미국

Howey 테스트는 해당 상품이 미국에서 증권 자격을 갖추었는지 결정하기 위한 벤치마크입니다. 1946년 SEC 대 WJ Howey Co.의 대법원 판결에서 유래한 이 테스트는 투자 계약을 개인이 다음과 같이 정의합니다.

돈을 투자한다

일반 기업에서는

합리적으로 이익이나 수익을 기대합니다.

다른 사람의 기업가적 또는 경영적 노력에서 파생됩니다.

투자 계약으로 분류되려면 토큰이 Howey의 4가지 기준을 모두 충족해야 합니다. 이러한 조건이 충족되면 토큰은 SEC에 등록되어야 합니다. 그러나 제공 구조에 따라 필수 등록이 면제될 수도 있습니다.

유럽 연합

MiFID II는 주식에 대한 규제를 강화하는 동시에 채권, 파생상품 등 비주식으로 범위를 확대합니다. 핵심 초점은 투자자 보호 및 제품 거버넌스이며 투자자 이익을 우선시합니다.

증권으로서 토큰은 특정 조건을 충족할 경우 EU 금융 규정의 적용을 받을 수 있습니다. 토큰화는 투명성, 보호 및 무결성 원칙을 유지하기 위해 MiFID II와 같은 표준과 일치해야 합니다.

EU DLT 파일럿 체제는 암호화폐 자산 성장을 장려하기 위해 시장 구조가 일부 법률을 우회하도록 잠정적으로 허용합니다. 그러나 좁은 자격 기준과 불확실한 장기 지위로 인해 STBT의 타당성에 문제가 있습니다.

영국

영국의 금융 서비스 및 시장법은 규제 활동 명령 2001에 따라 증권과 관련된 활동과 같은 규제 활동을 설명합니다.

특정 투자와 유사한 권리를 제공하는 토큰은 공개, 갈등 및 소비자 대우에 관한 표준을 요구하는 FCA에 등록해야 합니다.

FCA는 특정 투자에 대한 기업을 감독하여 사기 행위로부터 보호하고 투자자 프로필 및 명확한 위험 공개와 일치하도록 보장합니다.

기타 관할권

UAE와 싱가포르는 시큐리티 토큰을 전통적인 증권의 디지털 표현으로 간주하므로 기존 증권법의 적용을 받습니다. 이들 국가의 금융 당국은 포괄적인 분류 대신 각 토큰을 사례별로 평가하여 증권 또는 상품으로 적합한지 결정합니다. 이러한 유연한 접근 방식은 각 토큰의 특성에 따라 적절한 규제를 보장하여 투자자 보호와 금융 혁신의 균형을 유지합니다.

부록 B: 액세스 제어

타임록 컨트롤러 :

주소: 0x22276A1BD16bc3052b362C2e0f65aacE04ed6F99 )

역할 :

제안자/집행자/취소자 역할은 STBT 시스템의 3가지 중요한 EOA입니다. 그들은 모든 보호 작업을 수행할 책임이 있습니다. 작업은 제안자에 의해 시작되며 시간 잠금 지연이 만료된 후 실행자에 의해 실행될 수 있습니다. Canceler는 제안된 작업이 실행되기 전에 취소할 수 있는 하드웨어 지갑 주소로 Matrixdock에서 설명됩니다. Matrixdock은 이러한 주소의 개인 키가 Cactus Custody (다른 Matrixport 자회사)를 통해 보호된다고 말합니다.

TIMELOCK_ADMIN_ROLE : StbtTimelockController

PROPOSER_ROLE : 0x65FF5a67D8d7292Bd4Ea7B6CD863D9F3ca14f046 (EOA)

EXECUTOR_ROLE : 0xd32a1441872774f30EC9C453983cf5C95a720123 (EOA)

CANCELLER_ROLE : 0x520839E886A285E196C8fA3d161797B4BaFABE94 (EOA)

지연 :

타임록은 다양한 작업에 대한 타임록 기간의 불일치를 방지하기 위해 minDelay 검사를 사용하지 않습니다. 대신, Matrixdock은 다양한 함수 호출에 대해 필수 지연 값을 하드코딩하도록 선택했습니다. 값은 delayMap 및 함수 서명을 통해 쿼리할 수 있습니다. 새로운 지연 값을 설정하려면 새로운 TimelockController를 배포하고 STBT 소유자로 설정해야 합니다.

다음 기능에는 24시간 지연이 필요합니다.

resetImplementation- STBT 구현 계약 업그레이드setIssuer- 발급자 역할로 주소를 설정합니다.setController- 컨트롤러 역할로 주소를 설정합니다.setModerator- 중재자 역할로 주소를 설정합니다.

다음 기능은 4시간 지연이 필요합니다.

setMinDistributeInterval- 이자를 분배하기 위한 최소 허용 간격을 초 단위로 설정합니다.setMaxDistributeRatio- 총 STBT 공급량의 백분율로 분배할 최대 허용 이자를 설정합니다.issue- ReserveFeed에 의해 보고된 값에 따라 발행 한도가 적용된 STBT를 수신할 수 있는 권한이 있는 주소로 새 토큰을 발행합니다.redeem- 관리자에게 속한 토큰을 사용합니다.redeemFrom- 상환을 처리하기 위해 사용자는 먼저 타임록 계약(소유자)이 상환할 일부 값을approve호출합니다. 그러면 발행자는 토큰 보유자의 주소에서redeemFrom할 수 있습니다.distributeInterests- 값이maxDistributeRatio또는reserveFeed에 의해 보고된 총 준비금 값을 초과하지 않는지, 마지막 호출 이후의 시간이minDistributeRatio보다 큰지 확인하여 발생한 이자를 분배합니다.controllerTransfer- 컨트롤러가 임의의 주소에서 임의의 주소로 STBT를 강제로 전송할 수 있도록 허용합니다.controllerRedeem- 컨트롤러가 모든 주소에서 STBT를 강제로 상환할 수 있도록 허용합니다.

다음 기능에는 1초 지연이 필요합니다.

setPermission- STBT를 전송/수신할 주소에 대한 권한을 설정합니다.setDocument- 새 문서를 계약서에 첨부하거나 기존 첨부 문서의 URI 또는 해시를 업데이트합니다.removeDocument- 계약서에서 기존 문서를 제거합니다.

STBT 토큰 :

프록시: 0x530824DA86689C9C17CdC2871Ff29B058345b44a

구현: 0xba8275286e10489c4aee24a39b0d919c79c634e3

역할 :

STBT는 역할 기반 액세스 제어(RBAC)를 사용하여 운영 범주를 분리하지만 현재 모든 역할은 시간 잠금에 의해 소유됩니다.

owner: 구현 업그레이드, 시스템 매개변수 설정, 권한 있는 역할 설정moderator: ERC-1594 에 정의된 대로 주소에 대한 권한 구성을 수행합니다.controller: ERC-1644 에 정의된 필수 전송 및 상환을 수행할 수 있는 권한을 가집니다.issuer: 정상적인 토큰 발행 및 상환을 수행합니다.

StbtTimelockController 에는 모든 권한 있는 역할이 할당됩니다.

함수 작성, onlyOwner :

resetImplementation- STBT 구현 계약 업그레이드setIssuer- 발급자 역할로 주소를 설정합니다.setController- 컨트롤러 역할로 주소를 설정합니다.setModerator- 중재자 역할로 주소를 설정합니다.setMinDistributeInterval- 이자를 분배하기 위한 최소 허용 간격을 초 단위로 설정합니다.setMaxDistributeRatio- 총 STBT 공급량