작성자: Jack Inabinet , Bankless

편집자: 펠릭스, PANews

10년 간의 지연과 거부 끝에 미국 SEC는 지난주 마침내 미국 거래소 에 비트코인 현물 ETF 상장 승인했는데, 이는 전체 암호화폐 업계에 큰 기쁨을 안겨주었습니다.

현물 비트코인 ETF 상품은 1월 11일에 거래를 시작했으며 비트코인은 일부 암호화폐 전문가들이 기대했던 급등을 달성하지 못했지만 ETF로의 유입은 분석가들의 기대에 부응하여 유입액이 29억 달러에 달했습니다.

BTC ETF의 승인과 암호화폐 거래자 상승 관점 BTC ETF 베팅으로 인한 12억 달러의 GBTC 환매가 비트코인 가격을 억제하고 있지만 ETF 승인의 장기적인 영향은 과소평가할 수 없습니다.

이제 암호자산은 모든(또는 적어도 대부분) 미국의 전통적인 중개 계좌에 투자할 수 있으며, 완전히 새로운 자본 그룹이 암호자산을 구매할 수 있는 능력을 열어줍니다. 더 좋은 점은, 비트코인 ETF를 발행하는 전통적인 금융 거대 기업이 이제 암호화폐 자산(최소한 비트코인)을 홍보하려는 이익 동기를 갖게 되었다는 점입니다. 발행인은 자사 제품이 보유하고 있는 자산 관리 규모 확장하고 더 많은 수수료 수익을 창출하려고 시도하기 때문입니다.

현물 BTC ETF가 출시되면서 거래자 이제 ETH를 살펴보고 최종 승인 마감일이 5월 23일인 현물 ETF 출시를 앞두고 노력하고 있습니다.

암호화폐 불장(Bull market) 존재하며, 시장의 관심이 이더 으로 바뀌면서 ETH/BTC는 이번 주에 25% 상승하여 거의 1년 반 동안 이더 합병 이후 하락 추세에서 벗어났습니다.

거래자 이더 현물 ETF 출시를 위해 본격적으로 준비를 시작했지만 모든 사람이 확신하는 것은 아닙니다.

현물 이더 ETF가 거부되는 이유는 무엇입니까?

Bloomberg의 수석 ETF 분석가인 Eric Balchunas는 5월에 이더 현물 ETF가 승인될 확률이 70%에 불과하다고 믿습니다. SEC는 VanEck, Ark 21Shares 및 Hashdex를 포함하여 5월 말 이전에 여러 이더 현물 ETF 신청에 대한 승인 결정을 내려야 합니다.

더욱 비관적인 것은 JPMorgan Chase 전략가 Nikolaos Panigirtzoglou가 이더 현물 ETF가 승인되기 전에 SEC가 ETH를 비증권으로 식별해야 하며 SEC가 5월 이전에 그렇게 할 가능성은 50%를 넘지 않는다고 믿고 있다는 것입니다. .

현물 BTC ETF를 승인하는 데 결정적인 역할을 한 SEC 의장 게리 겐슬러(Gary Gensler)는 비트코인이 연방 증권법에 따른 증권이 아니라고 항상 주장했지만 ETH의 정의에 대해서는 어떠한 설명도 제공하지 않았습니다.

일부에서는 이더 의 지분증명 설계와 수익률 생성 능력으로 인해 ETH가 자동으로 증권으로 간주될 것이라고 우려하고 있습니다.

이더 현물 ETF가 승인될 수 있나요?

시장에는 이더 ETF 승인에 회의적인 사람들이 많습니다. 그러나 고맙게도 그들이 틀릴 수도 있습니다.

많은 암호화폐 관계자들은 SEC가 ETH를 증권으로 분류하여 현물 ETH ETF를 거부할 것이라고 우려하고 있습니다. 왜냐하면 SEC는 암호화폐 자산의 대부분이 연방 증권법의 적용을 받는 투자 계약이라고 밝혔기 때문입니다. 그럼에도 불구하고, ETH의 비증권으로서의 지위는 확고해진 것으로 보입니다.

미국 SEC는 여러 가상화폐 거래소 가 SOL, NEAR 및 ATOM과 같은 다른 L1 토큰을 포함하여 SEC가 증권으로 간주하는 암호화폐 자산을 나열했기 때문에 여러 암호화폐 거래소 를 기소하다 . 이러한 집행 조치 중 어느 것도 ETH를 잠재적인 보안으로 식별하지 못했습니다.

JPMorgan Chase의 전략가인 Panigirtzoglou는 ETH가 증권인지에 대한 SEC의 결정이 필요하다고 생각하지만, 기관은 작년 10월 이더 선물 ETF를 승인하기로 투표하여 이더 의 증권으로서의 지위를 명확히 했습니다. 비보안.

SEC는 현물 비트코인 ETF를 승인하기 위한 조치가 위원회가 다른 암호화폐 자산에 대한 ETF를 승인할 의향이 있음을 나타내지는 않는다고 주장하지만, 이 승인은 이더 현물 ETF의 길을 열어줍니다.

Gensler 회장의 현물 비트코인 ETF 승인의 핵심은 Grayscale이 제안한 현물 BTC ETF가 유사한 규제 조치를 받을 자격이 있을 만큼 승인된 두 개의 BTC 선물 ETF와 충분히 유사하다는 미국 항소 법원의 판결에 기반합니다.

비트코인과 마찬가지로 이더 선물 ETF가 승인되면서 미국 항소 법원 판결은 미국 SEC가 사기나 조작 거래에 대한 우려로 ETH 현물 ETF를 거부하는 것을 막을 수 있는 선례를 세웠습니다. 이는 바로 SEC가 이전 BTC에 대한 이유를 거부한 이유입니다. ETF신청.

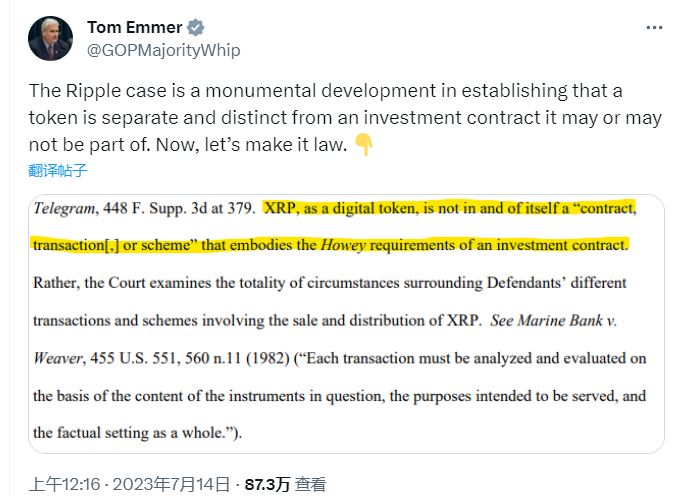

또한, SEC v. Ripple 사건에서 확립된 법적 판례는 디지털 토큰 자체가 Howey 테스트를 충족하지 못하고 투자 계약으로 판매되는 경우에만 유가증권이라는 점을 밝혀 스테이킹 통한 ETH의 수익이 투자 계약에 해당하는지에 대한 시장의 우려를 없애줍니다. 이러한 수익성은 ETH 현물 ETF 승인과 무관합니다. 이러한 유형의 거래는 증권법을 위반하는 ETH 스테이킹 과 아무 관련이 없기 때문입니다.

이더 현물 ETF는 상승 관점 인가?

이더 현물 ETF의 승인은 상승 관점 인 영향을 미칠 수 있지만 판매 뉴스 이벤트가 될 가능성이 가장 높습니다. 비트코인의 경우에도 ETF 상장 기본적으로 분석가들의 예상과 일치했으며, 비트코인 가격은 상장 최고치보다 12% 하락했습니다.

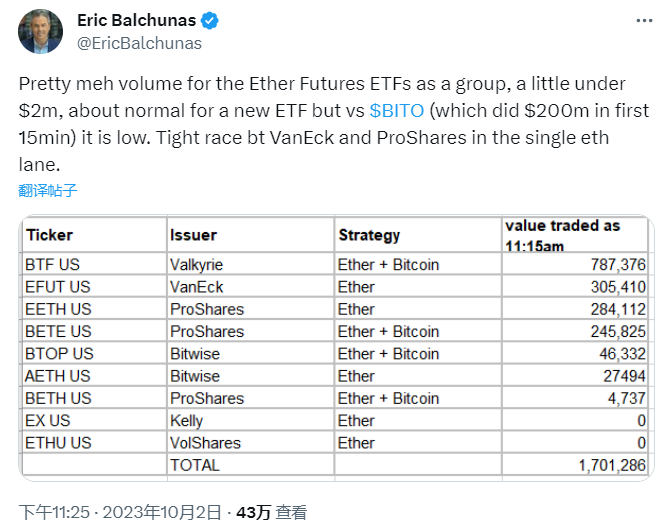

작년에 이더 선물 ETF가 출시되었을 때 ETH 선물에 대한 수요는 실망스러웠습니다. 상장 개장 첫 시간에 거래량이 170만 달러에 불과한 반면, 비트코인 선물과 현물 상품은 개장 거래량에서 수억 달러를 창출했습니다.

선물 상품은 투자자를 콘탱고 및 백워데이션 효과(즉, 다음 달 계약 가격이 만료되는 계약 가격보다 각각 높거나 낮을 수 있음)에 노출시키기 때문에 현물 상품보다 열등하지만 TradFi 시장 참가자는 다음에 노출됩니다. ETH 거의 완전한 수요 부족은 기성품에 대한 수요가 앞으로도 마찬가지로 부족할 수 있음을 시사합니다.

발행자는 이더 현물 ETF 상품이 성공하려면 충분한 시장 수요를 유치해야 하며, 그 수요를 어떻게 활용할지는 불분명합니다. 아마도 TradFi는 CNBC의 일반 사용자에게 ETH를 마케팅하여 수요를 창출하려고 할 것입니다.

이더 수요가 얼마나 될지는 확실하지 않지만, 시장 참가자들은 비트코인 현물 ETF보다 이더 현물 ETF가 승인될 가능성에 대해 확실히 덜 낙관적입니다.

이더 현물 ETF 승인은 의외일 수도 있는데, 비트코인 현물 ETF와 달리 투자자들은 비트코인 현물 ETF 승인 반년 전부터 기획을 시작했고, 대규모 자금 유입이 있었다. 이는 이더 현물 ETF가 상장 상승 관점 시작이 될 수 있음을 의미합니다.