By 코알라 코알라 파이낸스

앞으로 비트코인 공급이 수요를 앞지르기는 어려울 수 있습니다.

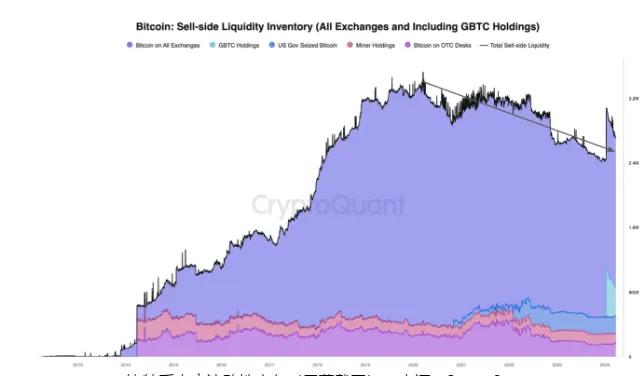

온체인 분석 플랫폼인 크립토퀀트는 최신 분석 보고서에서 현재 진행 중인 '매도 측 유동성 위기'에 대해 설명합니다.

비트코인의 매도 측면 유동성 위기?

크립토퀀트의 데이터에 따르면, 비트코인에 대한 기록적인 수요와 매도 측 유동성 감소로 인해 비트코인의 유동성 재고가 수개월 만에 최저 수준으로 떨어졌으며, 현재 비트코인 매도 측 유동성 재고는 현재의 시장 성장률로 볼 때 12개월 동안만 수요를 충족하기에 충분할 것으로 추정됩니다. 크립토퀀트는 자사의 계산에는 "누적된 주소"(즉, 아웃바운드 거래가 없는 주소)만 포함되므로 순 수요는 여전히 높을 것으로 보인다고 덧붙였습니다.

크립토퀀트는 이러한 지속적인 초과 입찰이 이제 나타나기 시작했으며, 2025년 1분기에는 공급 역학이 완전히 바뀔 수 있다고 말합니다. 이 보고서는 또한 기록적인 비트코인 수요와 판매 측 유동성 감소로 인해 비트코인의 유동성 재고가 수개월 만에 가장 낮은 수요로 떨어졌으며, 이는 누적된 주소의 수요만을 고려한 것으로 비트코인 수요 스펙트럼의 하단으로 볼 수 있다고 설명합니다.

또한 미국 거래소의 비트코인 공급량을 엄격하게 평가한 결과, 비트코인 공급량이 수요를 충족할 수 있는 시간은 더욱 단축될 것으로 보이며, 보고서는 "미국 현물 비트코인 ETF가 미국 법인에서만 비트코인을 구매한다는 점을 감안하면 미국 외 거래소의 비트코인을 제외하면 비트코인 유동성 재고는 6개월 수요량으로 떨어질 것"이라고 설명했습니다. "

잠재적인 매도 측 유동성 위기가 오히려 가격 상승을 촉진할 수 있을까요?

몇몇 업계 분석가들에 따르면 비트코인의 4월 반감기는 올해 암호화폐의 잠재적인 놀라운 상승세의 '영향'의 일부에 불과합니다. 투자 연구원 린 알든은 다음 달 비트코인 반감기로 인해 일일 BTC 생산량이 현재 일일 평균 900 BTC에서 약 450 BTC 감소할 것이지만, 암호화폐 거래소와 비트코인 상장지수펀드(ETF)로 들어오고 나가는 법정화폐의 일일 흐름에 비하면 공급량 감소는 미미하다고 설명했습니다:

"유입 또는 유출이 그 가치의 10배를 쉽게 초과할 수 있다는 사실은 공급 경색보다 비트코인에 대한 전반적인 수요에서 훨씬 더 중요한 요소이며, 이는 역사적으로 글로벌 광의 통화 공급량인 M2와 같은 글로벌 유동성 지표(아래 차트 참조)와 훨씬 더 높은 상관관계를 보여왔습니다."라고 설명했습니다.

따라서 반감기도 중요하지만 이는 상승장의 발생과 시기를 결정하는 여러 요인 중 하나일 뿐이며, 글로벌 유동성, HODL 파동, 기타 촉매제 등 다양한 지표의 조합이 훨씬 더 큰 역할을 할 수 있으며 상대적으로 적은 수요 증가에도 반감기, 글로벌 유동성 개선 기대, 약세장 속에서 많은 토큰이 강세로 이동하고 있다는 사실로 인해 가격이 더욱 상승할 수 있다는 설명입니다.

10x 리서치의 CEO이자 수석 애널리스트인 마르쿠스 틸렌은 현재의 랠리가 "의심할 여지 없이 2020년과 2021년 강세장과 비슷하다"고 말했습니다. 따라서 과거 가격 변동과 비트코인의 최근 최고치를 고려할 때 비트코인은 4월 초까지 77,000달러, 2024년 5월까지 99,000달러에 도달할 것으로 예상됩니다.

마르쿠스 틸렌에 따르면 비트코인이 68,300달러로 최고치를 기록했을 때 장중 매도 물결이 일었지만, 가격을 하락시키려는 모든 시도는 "끊임없는" 매수로 맞섰다고 합니다. 분석가는 2013년 2월, 2017년 2월, 2020년 11월에 비트코인이 새로운 가격을 돌파할 때마다 180일 후 가격이 189% 상승했으며, 이는 아래 차트에서 볼 수 있듯이 비트코인이 보통 약 9~11개월 후에 정점을 찍는다는 것을 의미한다고 지적했습니다:

마르쿠스 틸렌은 비트코인이 3월 13일 돌파 이후 9~11개월 내에 146,000달러까지 상승할 수 있다고 예측합니다.

현재 비트코인 랠리는 블록 보상이 절반으로 줄어들기 전에 비트코인이 포물선을 그리며 사상 최고치를 기록한 것은 이번이 처음이라고 강조하면서, 암호화폐 분석가 사이먼 피터스는 2024년 1월 11일 미국에서 비트코인 현물 상장지수펀드(ETF)가 출시될 것이 주요 원인이라고 말했습니다:

"비트 코인에 대한 수요가 새로운 공급을 빠르게 앞지르고 있으며, 이는 이전주기에서 실제로 경험 한 적이없는 일입니다. ETF 출시 이전에는 수요가 주로 소매에 의해 주도되었지만 현재주기는 훨씬 더 제도화 될 것이며, 이는 채굴자들이 다가오는 블록 보상의 절반에 대비하여 현재 랠리에서 매도를하고 있음을 시사하며, 현물을 보게된다면 ETF 유입이 둔화된다면 이는 시장이 정점을 찍고 모멘텀을 잃었음을 의미할 수 있지만, ETF가 지금까지 랠리의 주요 기여자였지만, 이 분야의 유일한 주체는 아니라는 점에 주목할 필요가 있습니다." 마이크로스트레티지나 비트코인 웨일과 같은 다른 기관들이 계속 매집하고 있습니다."

요약하자면

유동성이란 가격에 영향을 주지 않고 자산을 현금으로 빠르게 전환할 수 있는 능력을 말합니다. 비트코인 시장에서 유동성은 비트코인을 사고파는 모든 주문을 기록하는 오더북으로 측정할 수 있습니다. 판매자 유동성 위기란 판매자 유동성이 갑자기 감소하는 상황을 말합니다. 이는 큰 가격 변동이나 시장 붕괴로 이어질 수 있습니다.

현재 비트코인 시장은 중요한 시기를 겪고 있습니다. 시장에 충분한 비트코인이 판매되지 않은 채 계속 매수만 이뤄진다면 시장에 공급되는 비트코인은 점점 줄어들고 결국 매도자 측 유동성 위기로 이어질 것입니다. 일반적으로 합리적인 규제 프레임워크를 구축하면 투자자의 신뢰를 높일 수 있고, 비트코인 시장에 더 많은 투자자를 유치하면 매도 유동성을 높일 수 있으며, 거래소 및 기타 플랫폼의 기술 역량을 개선하면 기술적 문제가 발생할 확률을 줄여 매도 유동성을 높일 수 있습니다.