작성자: Yangz, Techub News

토큰 이코노미'일상적인 변화' 뒤에는 렌조가 정말 커뮤니티의 의견을 주의 깊게 보고 있는 걸까요, 아니면 ezETH의 탈앵커링을 경험한 후 사용자들이 구매하지 않을까 걱정하는 걸까요?

4월 23일, 바이낸스는 이더리움 이더 리스테이킹 (Restaking) 프로토콜 렌조(Renzo )토큰 이코노믹스 공개하는 연구 보고서를 발표했습니다. 다음 날, Renzo는 5월 2일에 1분기 에어드랍 신청을 개시하여 전체 토큰 공급량 의 5%를 분배할 것이라고 발표했습니다. 오늘 렌조는 "커뮤니티 의견"을 듣고 토큰 적용 일정, 토큰 이코노믹스 및 에어드랍 가격을 업데이트하기로 결정했다고 말했습니다. 그 중 전체 커뮤니티 토큰 배분은 30%에서 32%로 늘었고, 전체 에어드랍 배분도 10%에서 12%로 늘었다. (1분기 총 공급량 5%에서 7%로 늘었고, 초과분 2%는 부담) 유동성 및 기초%)에 따라 청구일이 4월 30일 19시로 변경됩니다. 또한 각 지갑 에어드랍 의 최소 자격은 360 ezPoints이며 대부분의 에어드랍 주소는 TGE 이후 완전히 잠금 해제될 수 있습니다. ezPoint가 500,000개 이상인 지갑은 TGE에서 50%가 잠금 해제되고 나머지는 3개월 이내에 선형적으로 잠금 해제됩니다.

이더 리스테이킹 (Restaking) 생태계에서 매우 기대되는 프로젝트인 렌조는 왜 매일 바뀌나요? 그 이유는 아마도 어제 ezETH의 고정 해제와 에어드랍 배포에 대한 커뮤니티의 정서 과 밀접한 관련이 있을 것입니다.

고정되지 않은 ezETH

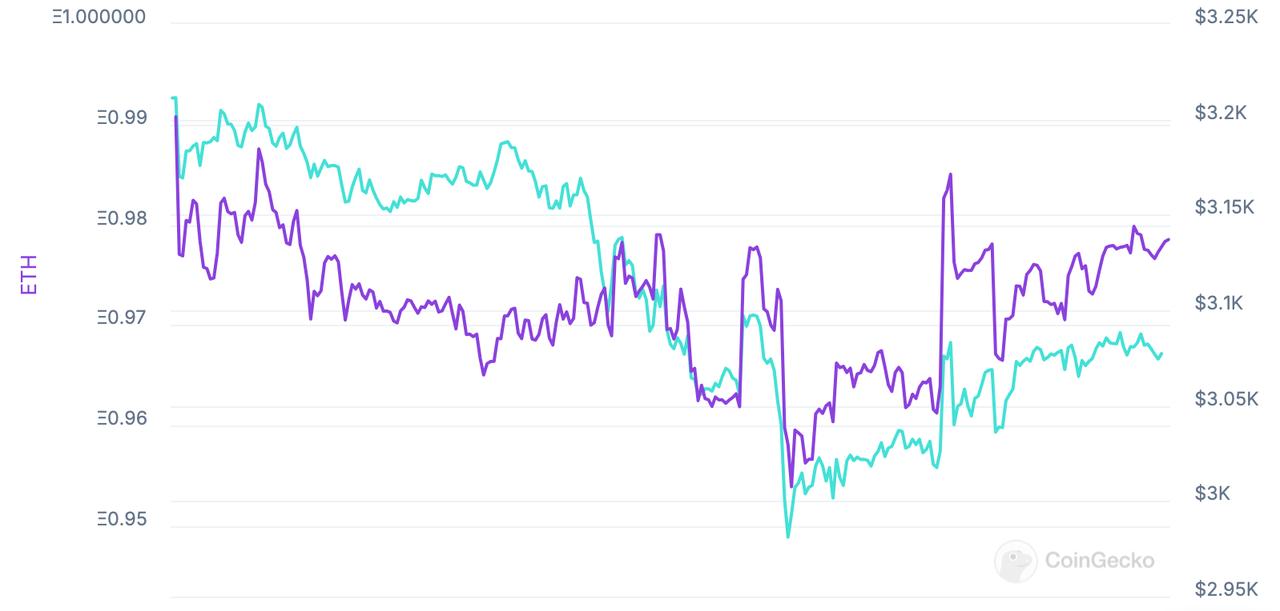

첫 번째는 ezETH가 어제 688달러로 하락했다는 것입니다. 한편, 일부 사람들은 이를 무료로 활용합니다. 예를 들어, 0xaa1로 시작하는 고래 주소는 고정 해제 기간 동안 단 2,400 ETH로 2,499 ezETH를 구매하여 99 ETH의 순이익을 얻었습니다. 한편, 이번 사건은 ezETH를 담보로 사용했던 Gearbox, Morpho Labs 등의 플랫폼에서 레버리지 거래를 수행한 사용자들에게도 큰 손실을 입혔습니다. Instadapp 분석가 @DeFi_Made_Here 의 분석에 따르면 Gearbox는 이러한 디커플링으로 인해 ezETH TVL의 50%를 잃었으며, 준비금으로 상환될 채무 도 발생했습니다. Morpho 사용자도 청산 금액이 6~7달러에 달하는 등 막대한 손실을 입었습니다.

CoinGecko 데이터에 따르면 ezETH는 기본적으로 페그를 복원했지만 거래 가격은 여전히 ETH보다 낮습니다. 이는 사용자가 Renzo의 LRT를 100% 신뢰하지 않는다는 것을 나타냅니다.

불합리한 토큰 할당 및 낮은 수준의 오류

둘째, Renzo의 초기 토큰 배포 계획에 대한 커뮤니티 자체의 정서 계획 발표 이후 "열풍으로 누적되었습니다". friend.tech의 KOL @0xCaptainLevi 는 "Renzo의 에어드랍 은 농담입니다."라고 불평했습니다. Levi는 Renzo의 전체 업무 예금자를 기반으로 하지만 토큰의 5%만 사용자에게 제공되며 그 중 절반은 실제 에어드랍 량이라고 말했습니다. 2.5%에 불과하다. 보다 구체적으로 말하면, ETH에 35억 달러를 예치하고 6개월 동안 락업한 250,000명의 사용자는 7일 동안 지속되는 바이낸스의 런치풀에 할당된 동일한 점유율 에어드랍 의 2.5%만 받게 됩니다. 또한, 5월 2일 이전에 ezETH를 판매하는 경우에는 모든 포인트가 합산되지 않습니다. 팀과 투자자를 되돌아보면 그들이 받을 수 있는 토큰 할당량은 최대 65%에 달합니다. 설상가상으로, 에어드랍 청구되기 전에 토큰 생성 이벤트(TGE)가 예정되어 있었습니다. 이는 에어드랍 참가자가 토큰을 받기 전에 REZ가 이미 바이낸스에서 거래가 가능했음을 의미합니다.

Levi는 Renzo 관계자를 직접 불러서 다음과 같은 아이러니한 토큰 분배 차트를 게시했습니다. "우리 사용자는 실제 자본을 리스크 에 빠뜨렸고 이는 오늘 귀하의 성과에 기여했지만 귀하는 충성스러운 커뮤니티에 제대로 보답하지 않았습니다. 그러나 그들을 함정에 빠뜨리기 위해 모든 수단을 시도했습니다. 아무도 알아채지 못할 것이라고 생각하면서 말장난을 하고 있다”고 말했다. 델파이 디지털(Delphi Digital)의 전 분석가인 Teng Yan도 댓글에서 “Web3 프로토콜에서 커뮤니티에 자금의 5%를 제공하는 데 동의해야 합니다. 엄청 인색해."

게다가 TVL이 33억 달러 이상인 두 번째로 큰 LRT 플랫폼으로서, Renzo의 첫 번째 발표 버전에 있는 토큰 분배 원형 차트는 더욱 어리 석고 충격적이었습니다. 그 중 2.5% 점유율 20%로 거의 같다. '절반'을 차지해야 할 것 같은데 합산 점유율 은 62%다. 이러한 이유로 많은 사용자는 이 잘못된 시연을 비판하고 심지어 조롱했으며, 이는 프로젝트 팀이 본질적으로 열악한 토큰 배포를 설계를 통해 "미화"하려는 시도라고 믿었습니다. 단, Renzo는 자멸했습니다.

LRT에 대한 광범위한 영향

Renzo 자체 외에도 이 사건은 LRT 트랙에 더 광범위한 영향을 미칩니다. Puffer 및 Kelp와 같이 아직 토큰을 출시하지 않은 프로토콜은 유사한 사건이 발생하지 않도록 에어드랍 및 토큰 이코노미 대한 전략을 재검토해야 할 수도 있습니다. 또한 사람들은 리스테이킹 (Restaking) 생태계에 대한 신뢰도를 재평가해야 합니다.

이 사건에 대해 DeFi 연구원 Ignas는 자신의 우려를 표명하기 위해 트윗을 올렸습니다. Ignas는 "우리가 배운 첫 번째 교훈은 LRT를 보유하는 것이 제로 리스크 없다는 것이고, 두 번째는 LRT의 상황이 더 악화될 수 있다는 것입니다."라고 말했습니다.

Ignas는 Eigenlayer가 메인 네트워크에서 막 출시되었지만 슬래싱 및 무허가 AVS(존재하는 경우)를 포함하여 /LRT를 리스테이킹 (Restaking) 데 더 큰 리스크 가져올 두 가지 주요 업그레이드가 있다고 분석했습니다. AVS에 문제가 있는 경우 슬래싱 이벤트로 인해 사용자가 Eigenlayer에 리스테이킹 (Restaking) 하는 ETH 잔액 예를 들어 5% 감소할 수 있습니다. 그런 다음 사용자가 Eigenlayer에 직접 리스테이킹 (Restaking) 하면 5%만 손실됩니다. 그러나 경전철의 경우 5%의 삭감 사고라도 너무 낮은 유동성으로 인해 패닉을 유발할 수 있고 경전철에서 대량 이륙으로 이어질 수 있어 경전철 페그에 더 큰 피해를 줄 수 있습니다. 슬래시 이후 고정 가격으로 돌아갈 수 있지만 청산은 일정 기간 동안 잔인할 수 있습니다. 더 많은 AVS가 출시되면 슬래싱 리스크 높아집니다.

Eigenlayer는 처음에 모든 AVS가 10억 달러의 스테이킹 공유하는 풀 보안을 사용하므로 프로토콜 공격 비용은 군사 동맹과 유사하게 10억 달러입니다. 그러나 하나의 프로토콜이 공격을 받으면 모든 AVS가 영향을 받습니다. "Eigenlayer가 실제로 무허가형 AVS를 허용하는지 확실하지 않지만, 만약 그렇다면 AVS당 리스크 범위가 증가할 것입니다." Ignas는 "슬래싱이 Eigenlayer를 탈선시키지는 않지만 유동성이 낮은 LRT이기 때문에 지금은 모두 FUD일 뿐입니다."라고 말했습니다. 성 중립적이고 널리 담보로 받아들여지는 것은 상당한 피해를 초래할 것입니다.”