유동적 스테이킹 토큰이 성공하기 위한 가장 중요한 요소는 유동성, DeFi 통합/파트너십 및 멀티체인 에 대한 확장된 지원입니다.

작성자: Tom Wan, 온체인 데이터 분석가

편집: 1912212.eth, Foresight News

이더 생태계의 유동성 스테이킹 한때 스테이킹 트렌드를 불러일으켰고, 오늘날에도 리스테이킹 (Restaking) 합의가 본격화되고 있습니다. 그런데 흥미로운 현상은 이 열풍이 다른 체인으로 확산되지 않은 것 같다는 점이다. 그 이유는 여전히 상당한 우위를 차지하고 있는 이더 의 엄청난 시총 외에 다른 뿌리 깊은 요인들이 작용하고 있기 때문이다. ? 솔라나와 이더 의 유동성 스테이킹 프로토콜을 구현하게 된다면 현재 솔라나의 LST 개발 동향은 어떤가요? 이 기사에서는 전체 그림을 제공합니다.

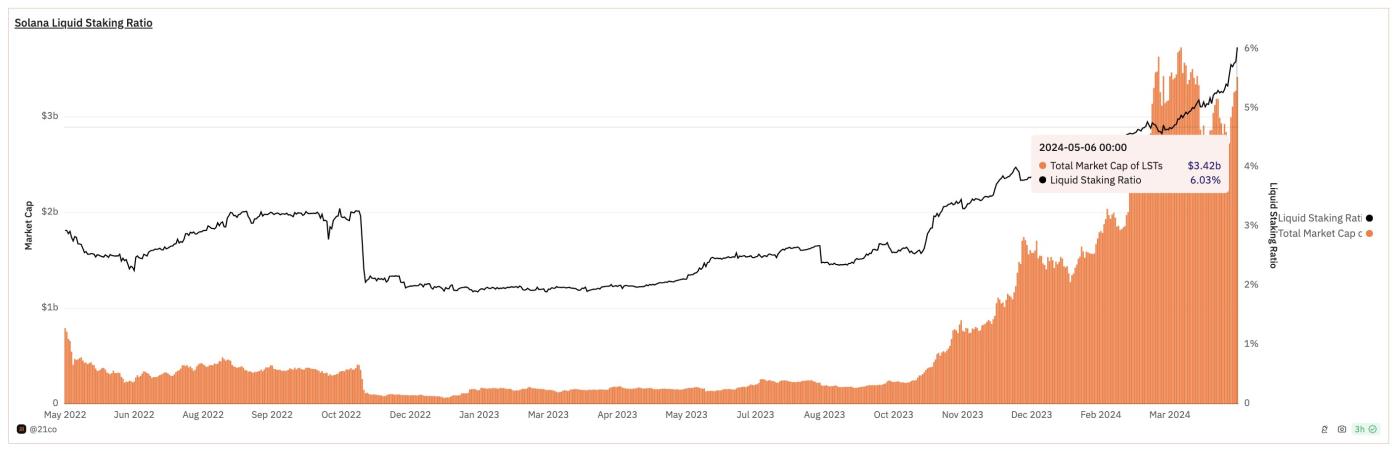

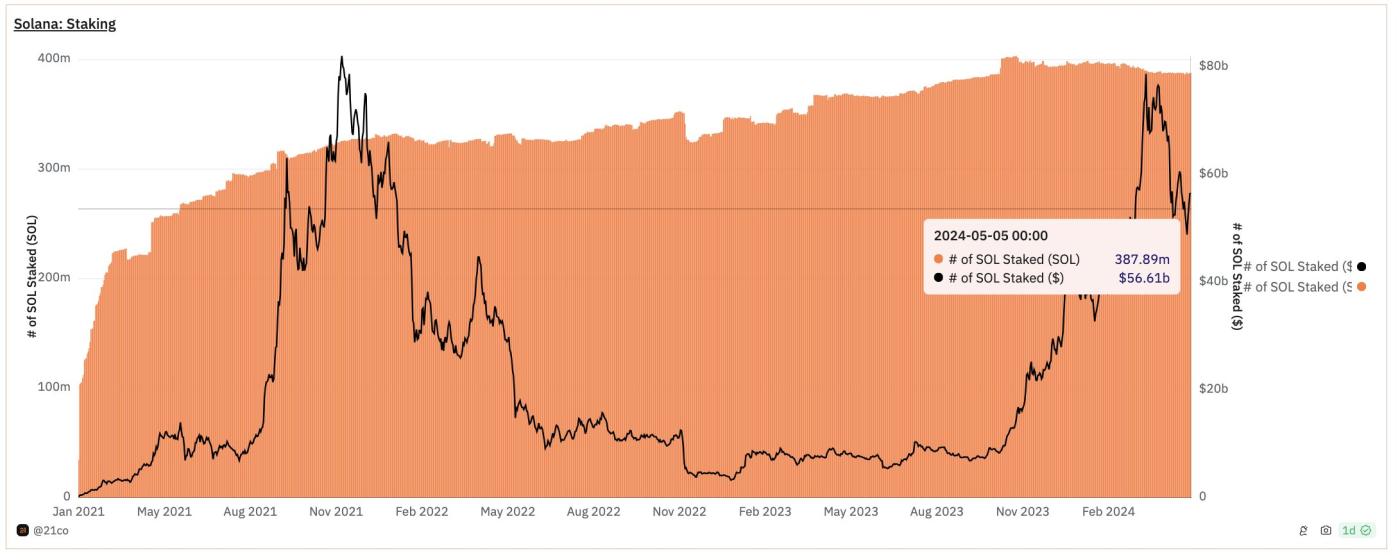

1. 스테이킹 율이 60%를 초과하지만 스테이킹 SOL 중 유동성 스테이킹 에서 나오는 비중은 6%(34억 달러)에 불과합니다.

대조적으로, 이더 의 스테이킹 양의 32%는 유동성 스테이킹 에서 나옵니다. 제 생각에는 이러한 차이가 발생하는 이유는 "프로토콜 내 위임"이 있는지 여부 때문입니다.

Solana는 SOL 스테이킹 SOL을 위임할 수 있는 쉬운 방법을 제공하며, Lido는 ETH를 위임하여 스테이킹 보상을 받을 수 있는 유일한 초기 채널 중 하나였습니다.

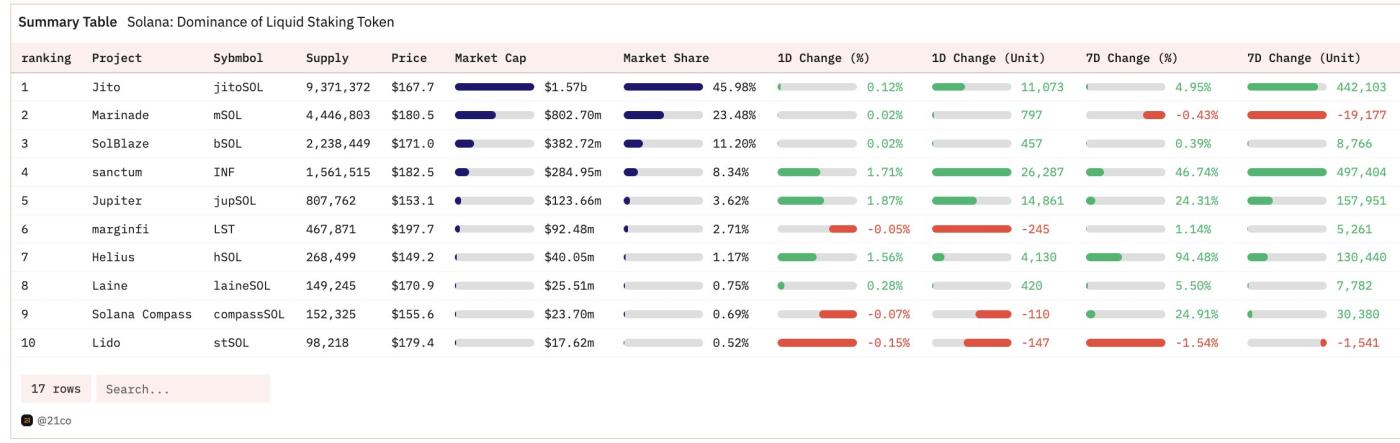

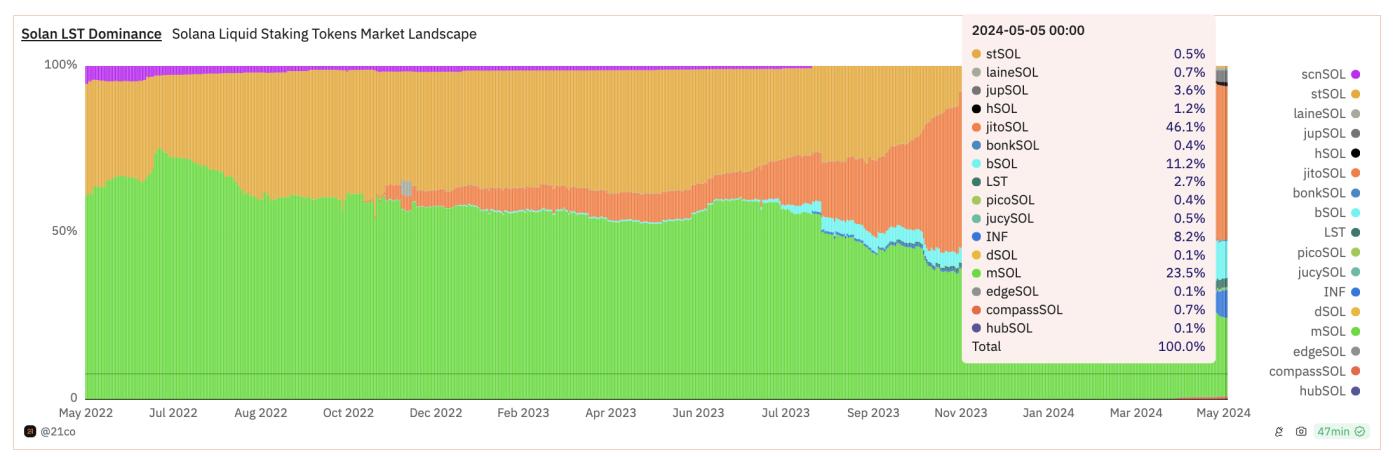

2. 솔라나 LST(유동성 스테이킹 토큰)의 시장 점유율 이더 보다 균형이 잘 잡혀 있습니다.

이더 에서는 시장 점유율 의 68%가 Lido에서 나옵니다. 반면, 솔라나에 스테이킹 토큰의 유동성은 과점적 상태에 있습니다.

솔라나의 상위 3개 리퀴드 스테이킹 토큰은 시장 점유율 의 80%를 차지합니다.

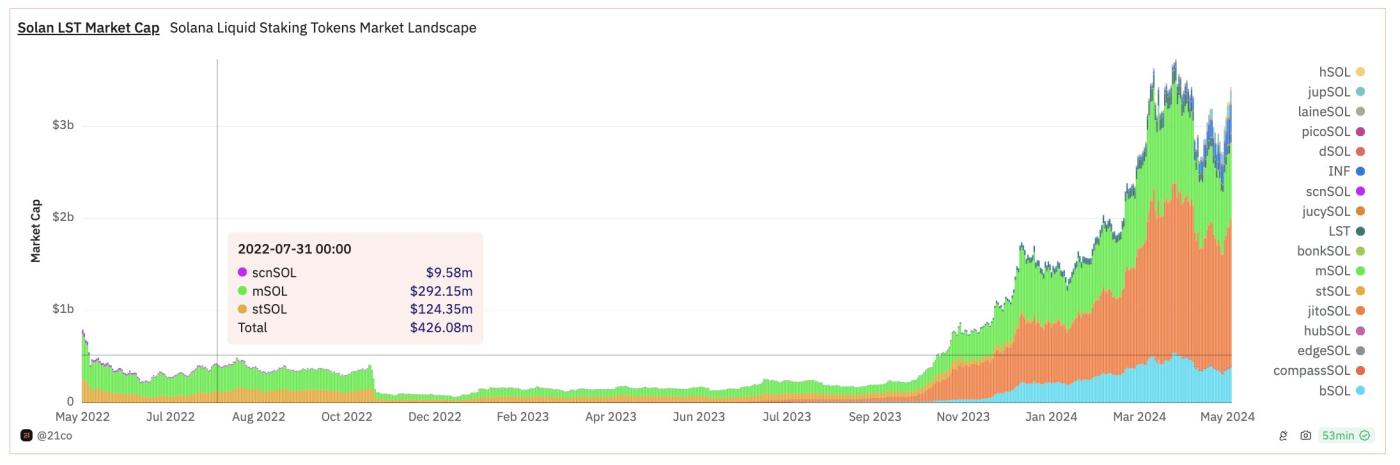

3. 솔라나 유동성 스테이킹 내역

초기 시장은 Lido의 stSOL(33%), Marinade의 mSOL(60%), Sanctum의 scnSOL(7%)로 나누어졌습니다. Solana LST의 전체 시총 10억 달러 미만이었습니다.

이러한 채택 부족은 마케팅 및 통합으로 인해 발생할 수 있습니다. 당시에는 LST를 위한 고품질 DeFi 프로토콜이 많지 않았고 이야기의 초점도 유동성 스테이킹 아니었습니다.

FTX가 폭락하자 리퀴드 스테이킹 비율은 3.2%에서 2%로 떨어졌습니다.

4. LST 리더

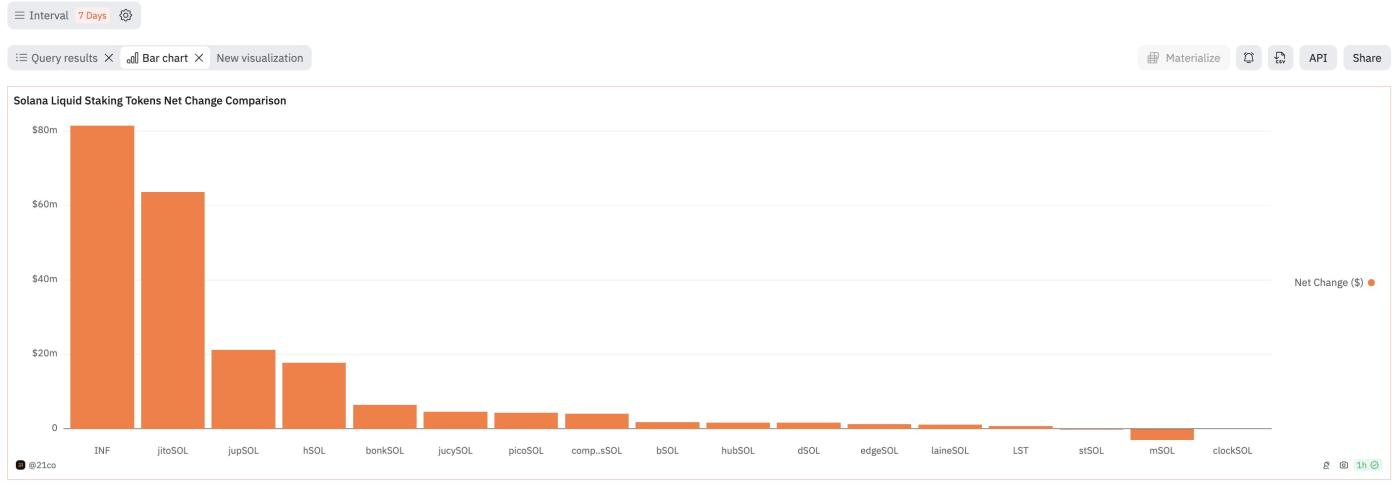

Jito는 2022년 11월 jitoSOL을 출시했습니다. 약 1년이 걸려 stSOL과 mSOL을 제치고 46%의 시장 점유율 차지하며 Solana에서 가장 지배적인 LST가 되었습니다.

2위: mSOL(23.5%)

3위: bSOL(11.2%)

4위: INF(8.2%)

5위 : jupSOL (3.6%)

5. 지토의 성공

전체적으로 유동 스테이킹 토큰의 성공을 위한 가장 중요한 요소는 유동성, DeFi 통합/파트너, 멀티체인 에 대한 확장 지원입니다.

6. 유동성 스테이킹 솔라나 DeFi의 미개척 잠재력으로, TVL을 15억~17억 달러로 늘릴 수 있습니다.

유동성 스테이킹 토큰은 이더 DeFi 생태계의 성장을 주도합니다. 예를 들어 AAVE v3 TVL의 40%는 wstETH에서 나옵니다. 이는 수익을 창출하고 Pendle, Eigenlayer, Ethena 등과 같은 DeFi의 더 많은 잠재력을 발휘하기 위한 담보로 사용될 수 있습니다.

1-2년 후 솔라나의 리퀴드 스테이킹 비율에 대한 나의 기대치는 다음과 같습니다(현재 평가 기준):

- 기본 사례: 10%, DeFi 유동성 추가 15억 달러;

- 상승 관점 사례: 15%, DeFi 유동성 50억 달러 추가;

- 장기적 불장(Bull market) 사례: 30%, 이더 과 유사한 리퀴드 스테이킹 비율. DeFi에 135억 달러의 유동성을 추가합니다.

7. 많은 우수한 DeFi 팀이 DeFi에 더 많은 스테이킹 SOL을 도입하기 위해 협력하고 있습니다.

Drift Protocol, Jupiter, Marginifi, BONK, Helius labs, Sanctumso, SolanaCompass는 모두 유동 스테이킹 토큰을 출시했습니다.

DeFi 사용자로서 시장에서 경쟁과 혁신을 갖는 것이 항상 더 좋습니다. 이것이 제가 솔라나 DeFi의 미래를 낙관하는 이유입니다.