앞서 말씀드렸듯이, 패닉에 빠질 필요는 없습니다(3부). 금리 인상 기대감은 이미 낮아졌습니다. 어젯밤 연방준비제도는 4월 회의록을 공개하고 금리 인상 논의를 시작했습니다.

하지만 최근 미국국채 수익률이 상승하면서 상황이 달라졌습니다.

사실 미국은 지난 2~3년간 연착륙 국면에 있었지만, 마치 붕괴 직전인 것처럼 느껴졌습니다. 고용 문제가 불거지고, 미국국채 떨어지고, GDP 성장률이 부진해지는 등 불안정한 상황이 반복됐습니다. 지난 2년 동안에도 이런 상황이 계속되지 않았나요? 늘 하락세에 놓인 듯한 느낌이었습니다.

이것이 바로 파월의 전략이었다.

팬데믹이 닥쳤을 때 막대한 Quantitative easing 되어 경기 침체가 일시적으로 멈췄습니다. 그 후 금리 인상과 양적 긴축이 이어지면서 경제는 경기 침체 직전까지 몰렸지만, 결국 침체로 이어지지는 않았습니다.

경제 위기가 발생할 때마다 금리가 인하됩니다. 2024년 말까지 세 차례, 2025년에도 세 차례 금리 인하가 있었고, 2026년에는 이란의 호르무즈 해협 봉쇄로 유가가 폭락하지 않았다면 또 한 차례 금리 인하가 있었을 가능성이 높습니다.

금리 인상 기대감 하락과 현재 미국국채 금리 인상의 리스크 부각시키고 금리 인상 여건을 약화시키고 있습니다.

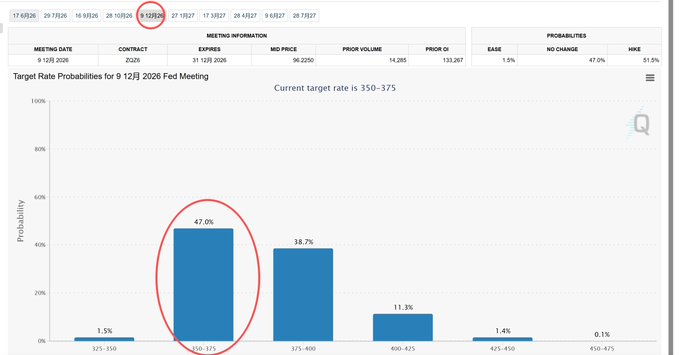

CME 그룹 금리 선물은 이전에는 시장에서 2026년에 한 차례 금리 인상이 있을 것으로 예상했지만, 어제 상황이 바뀌어 2026년에는 금리 변동이 없을 것으로 시장 기대치가 바뀌었습니다.

미국국채 높은 수준을 유지한다면 금리 인하 가능성이 더욱 높아질 수 있습니다. 연준은 미국 국채 미국국채 상승 시 국채 융자 비용을 고려하지 않을 수도 있지만, 그로 인해 다른 자산(미국 주식, 부동산, 그리고 거의 모든 기타 자산)의 가격과 리스크 에 미치는 영향은 무시할 수 없습니다.

금리 인하는 연방준비제도가 할 수 있는 일입니다.

이전 기사에서 언급했듯이 단기 채권 가격 상승과 장기 채권 가격 하락은 향후 인플레이션, 미국국채 증가, 심지어 달러 약세에 대한 시장의 기대를 반영합니다.

twitter.com/blockTVBee/status/...