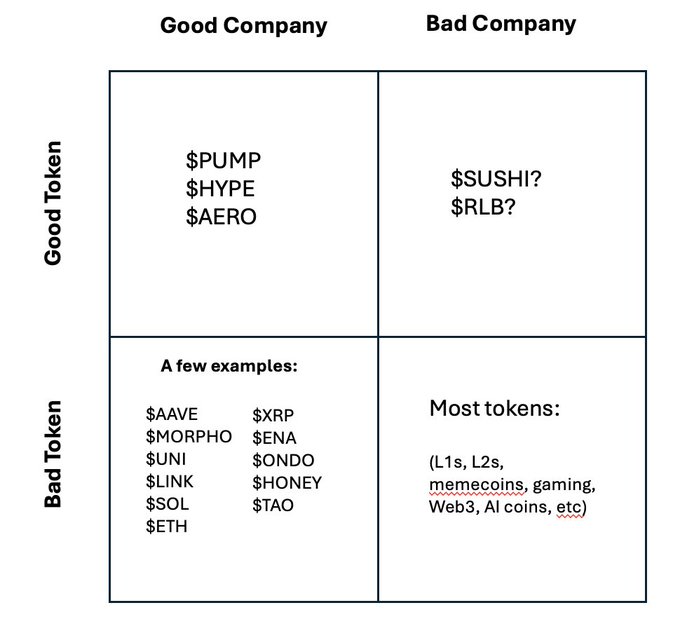

암호화폐 토큰은 주식보다 우월하다. 다만 우리는 그것을 증명하는 방법을 잊어버렸을 뿐이다.

$HYPE를 보세요. 네, 이 회사도 주식처럼 매출액 기준으로 가치가 평가됩니다.

하지만 이는 거래 할인 혜택을 제공하고, L1 회선의 가스 요금을 지불하며, 네트워크 보안을 강화하는 역할도 합니다.

전 세계 어디에서든 접근 가능하며 24시간 내내 거래할 수 있습니다.

법적 구조로 포장된 지분은 그런 일을 전혀 할 수 없습니다.*

문제는 P/S 비율로 프로젝트를 평가하는 방식이 대세가 되었고, 이제 모두가 토큰을 주식과 비교한다는 점입니다.

수년간 과도한 약속과 과장된 로드맵으로 점철된 토큰 경제를 생각하면 충분히 이해할 만하다.

하지만 프로젝트가 실제로 유용한 기능을 구축한다면 토큰의 상한선은 지분보다 더 높습니다.

L1 캐시가 바로 그 대표적인 예입니다. 그렇기 때문에 이더리움(ETH) 오로지 수수료만으로 평가하는 것은 어리석은 짓입니다.

아베(AAVE), Fluid 또는 Morpho는 토큰 스테이킹 사용자에게 더 나은 이율을 제공할 수 있습니다(구현하기 어렵다는 것을 알고 있지만 예시입니다).

Polymarket은 우마(UMA) 에 의존하는 대신 POLY를 진실 오라클로 사용할 수 있습니다.

Curve와 Velodrome은 토큰 없이도 작동하는 DEX조차도 토큰을 중심으로 실질적인 유용성을 구축할 수 있음을 입증했습니다.

토큰경제 혁신이 다시 돌아와야 합니다.

*최소한 지분을 토큰화해야 합니다. 완전히 오프체인으로 전환하는 것은 퇴보일 뿐입니다.