@papipnl 님께서 이 문제의 핵심적인 부분을 지적해 주셔서 정말 감사합니다. 이 문제 때문에 모든 게 엉망이 됐어요.

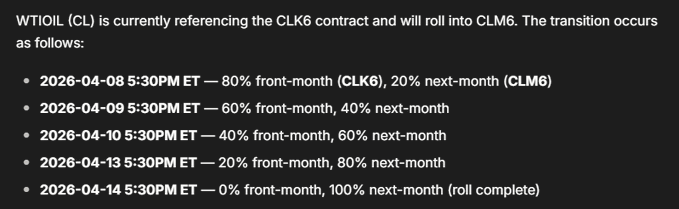

@tradexyz는 이번 달 8일부터 7일 동안 오라클 가격을 현재 CME 가격에서 다음 CME 가격으로 순차적으로 전환합니다.

현재 WTI 6월 선물 가격은 현재 5월 선물 가격보다 무려 10%나 낮습니다.

즉, 전환 기간 5일(주말 제외) 동안 오라클 가격이 갑자기 약 2% 하락할 것입니다.

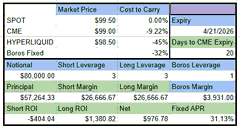

자, 이것은 다른 기회를 열어줍니다. 보로스(Boros)에서 합리적인 행위자를 가정한다면, 여기서 금리를 공매도하는 것이 타당할 수 있습니다. 왜냐하면 누군가는 전환일마다 2%의 보상을 받지 않고서는 HL에서 WTI를 매수하지 않을 것이기 때문입니다. 이는 14일 동안 10%의 보상을 받기 위한 평균적인 자금 조달액이 약 -260%에 불과하게 됩니다.

하지만 여기에는 다른 여러 가지 가능한 전략이 있습니다(예: 펀드 숏 , HL 숏 , 6월 CME 매수 등).

하지만 저는 다른 누군가가 이 상황을 바탕으로 좋은 연극 대본을 생각해냈는지 더 궁금합니다.

twitter.com/phtevenstrong/stat...