여러분, MIDAS가 빌드패드에 상장할 가능성이 매우 높습니다!

오늘 빌드패드 유동성 풀이 진행 중입니다! 꼭 참여하세요!

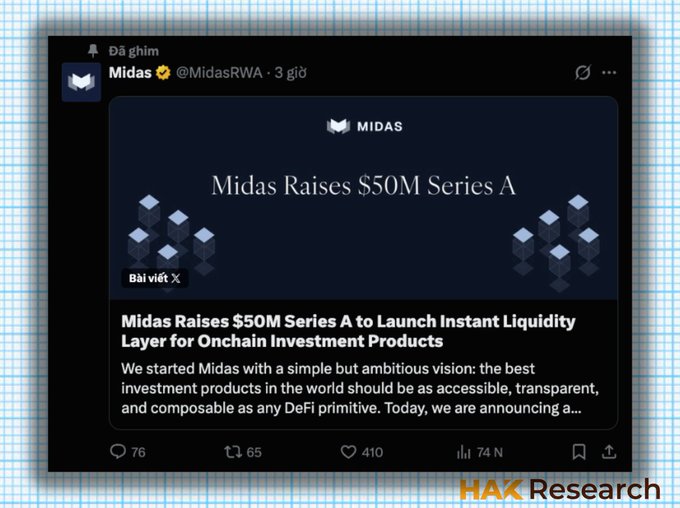

Midas는 Coinbase Ventures, RRE Ventures, Creandum, GSR, Framework Ventures, Franklin Templeton Investments 등 여러 펀드의 참여로 시리즈 A 라운드에서 5천만 달러를 성공적으로 유치했습니다.

이로써 @MidasRWA의 총 누적 투자 유치액은 6천3백만 달러에 달합니다.

따라서 Midas가 빌드패드에서 사전 판매를 진행할 가능성이 높아지고 있습니다. 여유 자산이 있다면 다음을 고려해 보세요.

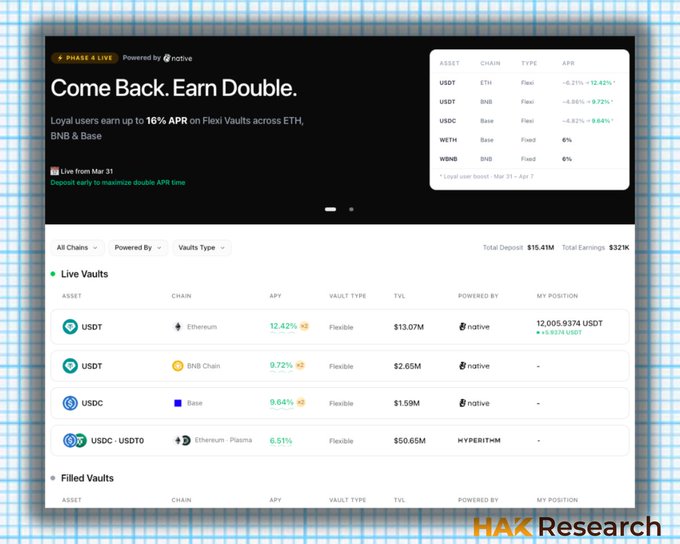

1⃣ Midas가 관리하는 빌드패드 유동성 풀 $USDC - $USDT0에 유동성을 공급하는 데 참여하세요.

2⃣ 빌드패드(Buildpad)의 볼트(Vault)에 자금을 예치하여 연이율(APY)을 획득하고 향후 에어드롭 및 사전 판매 참여 기회를 잡으세요.

이 시점에서 기회는 훨씬 더 명확해졌으며, 얼리 어답터에게 유리하게 작용할 것입니다!

twitter.com/HakResearch/status...