아놔, 왜 자꾸 코인시장만 급락하는겨? 쳐맞은김에 이유나 알자ㅠ

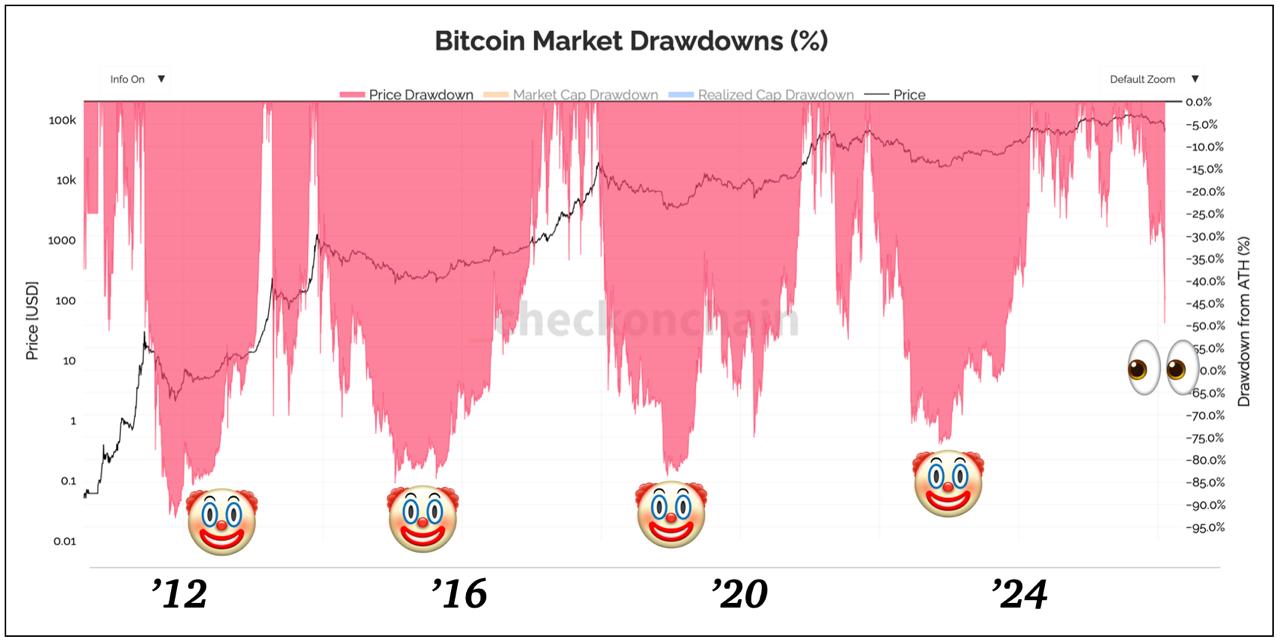

코인시장의 4년 사이클 주기에 대해 말이 많았지만 결국 그 주기에 따라 거짓말처럼 '26.2월, 코인시장은 다시 한 번 급락함

일각에서는 트럼프가 지명한 신임 연준 의장 이슈때문이다, 제프리 엡스타인 문서에 언급한 사토시 나카모토 실존설 때문이다 등 썰이 많음ㅋ

하지만 이번 급락은 단순한 가격 조정이라 보기엔

너무 빠르고, 너무 구조적이며, 너무 동시에 터졌고 여전히 시장 구조 자체가 가진 취약성 떄문이라고 보며 급락의 세부 원인을 분석공유하고자 함

첫번째로, 최근 급락은 옵션 시장이 만든 자동 폭락때문이라고 봄. 실제로 상승사이클 고점때 옵션 미결제약정(OI)이 역대 최고치 수준인 반면 현물 거래량은 감소중이었음. 옵션 구조상, 가격 하락시 마켓메이커 헤지를 변경하고, 헤지 변경시 현물이 강제 매도되며 가격이 추가 하락하게 됨. 이런 현상을 우리는 '감마 언와인드(Gamma Unwind)'라고 함

두번째로, 코인시장에 신규 스테이블코인 유입이 없었음. 코인 시장은 복잡해 보이지만 결국 '지금 새로운 달러가 들어오고 있는가'라는 질문으로 환원됨. '26년 들어서서 USDT·USDC의 순발행량이 둔화되었고 일부 거래소에서는 스테이블코인이 이탈했으며 OTC 데스크 체결 규모마저 감소되었음. 즉, 기존 포지션만 유지될 뿐 새로운 매수 주체는 보이지 않았단 것임

세번째로, 채굴자들의 채굴 운영 보릿고개가 가중되었음. 채굴자들에 있어, 전력 비용이 상승되고 설비 투자에 따른 부채 부담이 커지며 BTC 담보 대출 리파이낸싱 압박이 큼. 이렇다 보니 가격 하락 구간마다 채굴자 매도 물량 출현했고 가격 반등이 짧아지면서 고점이 낮아지는 가격구조가 형성됨

네번째로, 비트코인은 아직 ‘미성숙한 디지털 금’인것 같음. 솔까말 대형 자금에겐 여전히 리스크 자산임. 같은 시기에 AI라는 고성장 테크 자산은 물론 금과 은 같은 안전자산에 준하는 원자재가 있기에 자금이 코인시장에 몰리지 않고 분산되거나 오히려 외면함. 안타깝게도 아직은 비트코인은 철학적으로는 디지털 금일 수 있지만 포트폴리오 상에서는 여전히 고위험 자산이라고 봄

마지막으로, 어쩌면 가장 중요한 것 같은데 시장이 너무 한 방향으로 확신한듯함. '25.10월 가격이 전고점 찍은후 시장에는 ETF가 있으니 예전 같은 폭락은 없고 이번 사이클은 다를수 있다는 공통된 정서가 있었음. 이럴때마다 그 어떤 자산 시장도 가장 취약해지는데, 이번 급락은 결국 확신이 만들어낸 구조적 취약성의 결과이지 않을까 싶음

결론적으로, 시장 참여자들의 탐욕과 AI와 같은 내러티브 경쟁에 확실히 밀린 점 등이 복합적으로 작용되어 코인시장의 급락이 왔다고 봄. 과거 하락사이클과 다른 점이 있다면 개인 투자자의 공포가 아니라 기관 레버리지와 파생 구조가 조정됐다는 건데, 과거 하락 사이클이 다음 국면으로 넘어가기 위한 재정렬에 가까운 것처럼 당분간 시장에 머물며 향후 도래할 더 큰 기회를 엿보아야 한다는 게 나만의 결론!

#고통없이죽여줘