지난 이틀 동안 개발에 몰두한 덕분에 시장에 대해 새로운 시각을 갖게 되었습니다...

즉, 캔들스틱 차트를 기반으로 한 거래에는 본질적인 단점이 있습니다...

캔들스틱 차트는 시장 상호작용, 처리 및 플로팅 과정을 거쳐 생성된 정보입니다. 본질적으로 지표와 동일한 역할을 합니다. 진정한 원시 데이터는 더욱 근본적인 차원에 존재하며, 이것이 바로 고빈도 양적 거래에서 티커 데이터만을 사용하는 이유입니다.

비록 저는 고빈도 거래를 완전히 포기했지만, 이러한 이해는 시장 전체를 이해하는 데 적용될 수 있습니다.

단 하나의 4시간 캔들 차트에 담긴 정보량은 실로 놀라울 정도이지만, 캔들 차트는 이러한 다차원적인 정보를 강제로 2차원적인 정보로 축소시킨다.

이는 뉴턴의 고전 역학과 미시적인 양자 역학의 차이와 유사합니다. 저빈도 거래자 미세한 시장 패턴을 관찰하여 거시적인 가격 변동을 예측하고 투자할 수 있지만, 동일한 전략은 미시적인 수준에서는 완전히 효과가 없습니다.

따라서 개인의 극히 제한된 해시레이트 고려할 때, 우리가 실제로 할 수 있는 거래는 대부분 거시 세계에 대한 "고전 역학"적 추론에 기반합니다. 하지만 이러한 계산이 너무 쉽기 때문에 캔들스틱 차트 시스템에 기반한 안정적이고 수익성 있는 알파 모델은 시장에서 거의 사라졌습니다.

10년 전, 해시레이트 부족했던 시절에는 간단한 정량적 전략만으로도 상당한 수익을 창출할 수 있었지만, 지금은 그런 전략들은 더 이상 통하지 않습니다.

그렇다면 우리가 빠져나갈 길은 어디에 있을까요?

성공한 거래자 관찰해 보면, 정량화하기 가장 어려운 요소 중 하나는 "운"이며, 거의 모든 전략이 이른바 "운"이 무엇인지 명확하게 설명할 수 없습니다.

이 방향도 흥미로울 것 같네요?

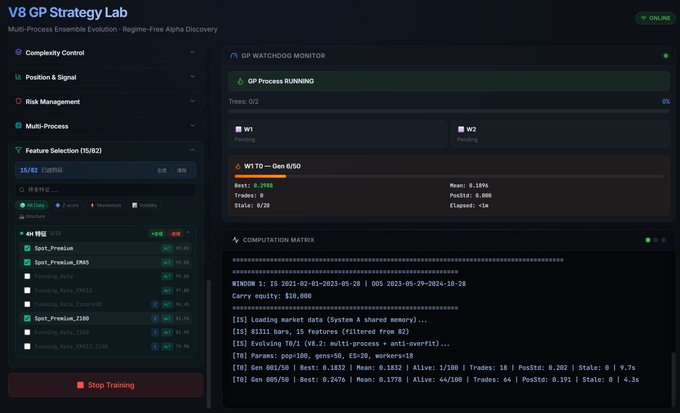

이 유전 알고리즘이 완성되면, 다음 아이디어는 파이(π) 값을 거래 결정의 난수 생성 요소로 사용하고, 계수를 추가한 후 과거 데이터를 분석하여 최적의 계수를 찾아내는 것입니다. 이렇게 하면 시장에서의 행운을 예측하는 데 도움이 되는 씨앗을 찾을 수 있을 것입니다.

이게 검증 가능한 일인지 궁금하네요.

에이전트에게 먼저 프로토타입을 빠르게 실행해 달라고 요청하고, 내일 결과를 알려드리겠습니다.

twitter.com/CryptoPainter/stat...