금주 이벤트 이모저모

이번주는 뭔가 되게 이벤트가 많았던 것 같아요. 일일히 다 쓸 생각은 없지만 이젠 루틴이 된 상장 복기 올리는 겸해서 종합해서 생각나는 것들만 올리는 금주 이벤트 이모저모

상장

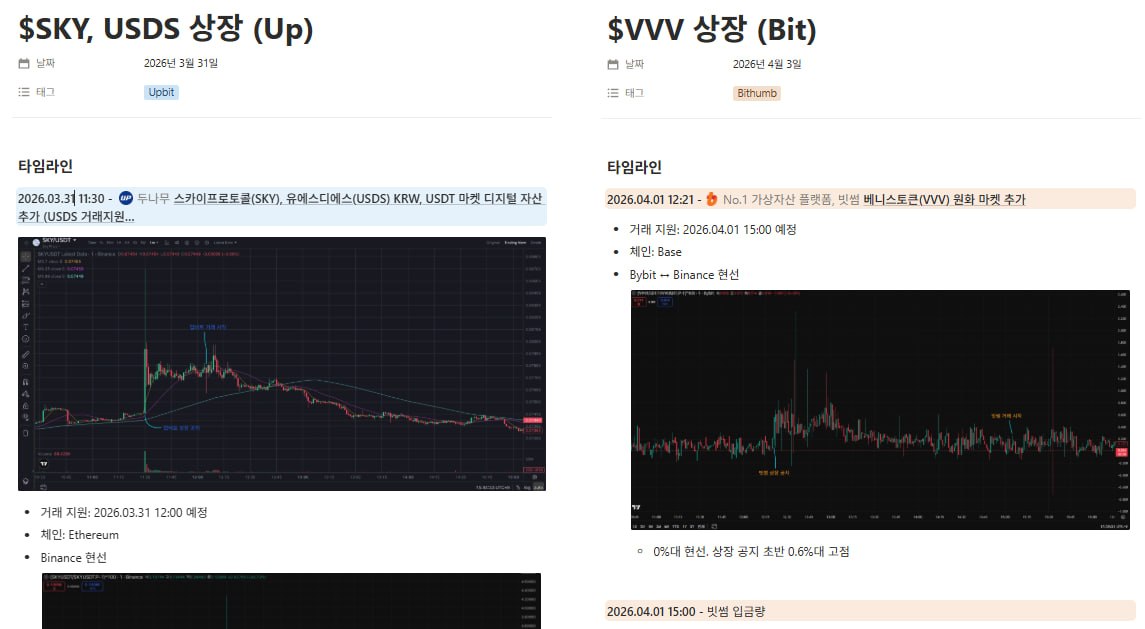

- SKY / USDS

- MKR/DAI 19년에 btc 마켓 상장 → 리브랜딩 → SKY/USDS 원화 옆상

- 상장 공지로 btc/빗썸 갭 발생, 1호차 진압

- 따리는 별로였음

- USDS의 경우, 상장후 당일 오후에(정기 실사 입출막 전) 레갭 발생; 늦게 봤어도 스테이블이라 그냥 보내봤으면 먹여줌

- VVV

- 흔한 빗썸 따리

- 현선 0%대, 입금액 24억 가량, 상당한 MC ... → 초반 김프 약 1% 정도

- 상장 후 후펌 존재(먹을 수 있는 갭은 딱히 x), 업비트 견제 가능성이 낮아진 13시 가량부터 가격 하락; 이후 상승했는데, 만약 생따리 했으면 수익률이 괜찮았음 (매매)

노션 복기 ⤵

$SKY, USDS 상장 (Up)

$VVV 상장 (Bit)

업빗썸 정기 실사

- 빗썸

- 근래 입출막 맛집

- 대충 기억나는 종목들

- SKL, POPCAT, IVL ...

- 업비트

- RAY

- 그외엔 딱히 뭐 없었던 것 같음

- 정기 실사가 오전 8시까지 였는데 오전 5시에 기습 완료, 입출금 오픈 → 그럼에도 봇쌤들에 의해 RAY 정도는 가뿐히 분봉으로 진압

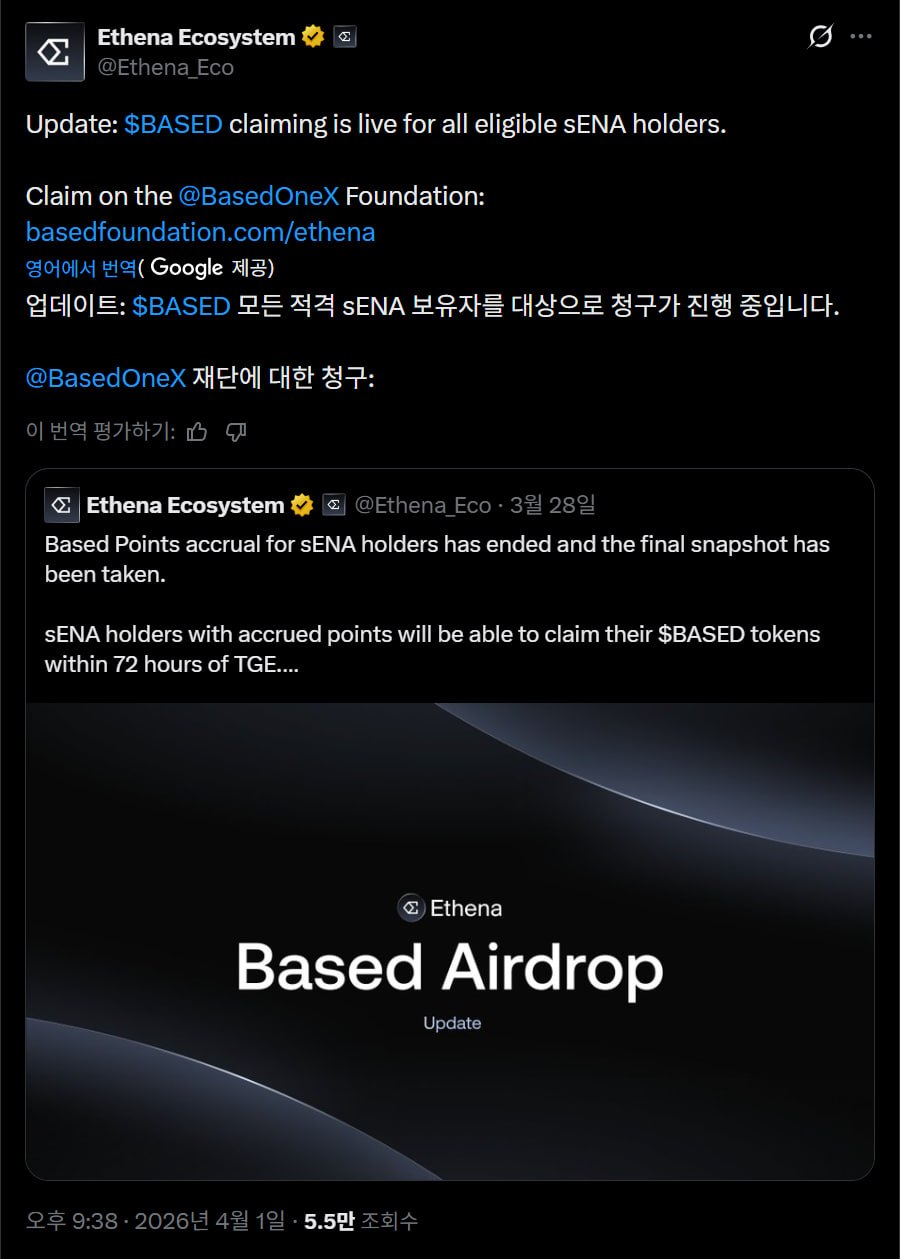

BASED 갭몽현

- 에어드랍은 HL Core, Dex liq는 BSC, 거래소 지원체인은 ETH라는 기괴한 조합

- 에어드랍 대상층 가운데 아무래도 크로스체인이나 브릿징에 미숙한 인원이 상당히 존재했는지 core에서 덤핑이 일어나면서 레갭 발생

- 다들 아는 내용이니 관련 후기글 아래 참조

- 사이버트럭 / 불청이 / 이외 두웁, 펄습햄 등 엉금fam 등등..

EDGE 갭몽현

- 이전 글 참조

DRIFT Exploit

- 이건 다른 채널 후기글도 많고 정리하기 귀찮아서 생각나면 나중에 올릴수도 아닐수도