Bởi Jonah Burian & Davide Crapis

Đặc biệt cảm ơn Anders Elowsson , Barnabé Monnot , Justin Drake và Mike Neuder vì những phản hồi và đánh giá.

Giới thiệu

Có một vấn đề về đại lý chính trong Ethereum. Trong khi giao thức tạo MEV, nó sẽ rò rỉ MEV cho những người đề xuất. Hơn nữa, MEV ở trạng thái hiện tại khiến giao thức tiếp xúc với các tác động bên ngoài khác, chẳng hạn như trò chơi tính giờ . Cộng đồng nghiên cứu cho rằng việc nắm bắt và phân phối lại MEV hợp lý là một bước quan trọng trong quá trình phát triển của Ethereum, nhằm làm cho giao thức trở nên linh hoạt và hiệu quả hơn ( lưu ý: có một số người không đồng ý ) . Cách duy nhất để giải quyết vấn đề chính-đại lý này là giao thức bán quyền để kiếm MEV bằng cơ chế đáng tin cậy và hiệu quả.

Sau nhiều năm nghiên cứu, gần đây đã xuất hiện hai phương pháp có tiềm năng để giải quyết vấn đề đốt MEV. Đây là các cơ chế trong đó quyền đề xuất tải trọng thực thi không được cấp miễn phí cho người đề xuất báo hiệu mà thay vào đó nó được bán riêng cho người đề xuất thực hiện .

- Đấu giá thực thi (EA): Quyền đề xuất tải trọng thực thi được phân bổ trước một cách xác định cho từng vị trí, người đề xuất thực thi vị trí có thể mua quyền này bằng cách đặt giá thầu trong một cuộc đấu giá vị trí được tổ chức trước đó, ví dụ: 32 vị trí trước đó .

- Vé thực hiện (ET): quyền của người đề xuất thực hiện không được phân bổ một cách xác định, người đề xuất có thể mua vé số trước và sau đó, trước mỗi vị trí, một người chiến thắng sẽ được rút ngẫu nhiên từ nhóm vé và có quyền đề xuất.

- Phiên bản đơn giản của giao thức trao cho người chiến thắng quyền đề xuất khối sau. Đây là trọng tâm của Phân tích kinh tế về Phiếu thực hiện .

- Bài đăng phiếu thực hiện ban đầu đã đề xuất một phiên bản chung của giao thức trong đó người chiến thắng có quyền đề xuất m m vị trí sau đó (ví dụ: 32). Trực giác về lý do tại sao người chiến thắng được cấp trước nhiều vị trí thay vì ngay lập tức là giải pháp cho phép người chiến thắng cung cấp tiền xác nhận.

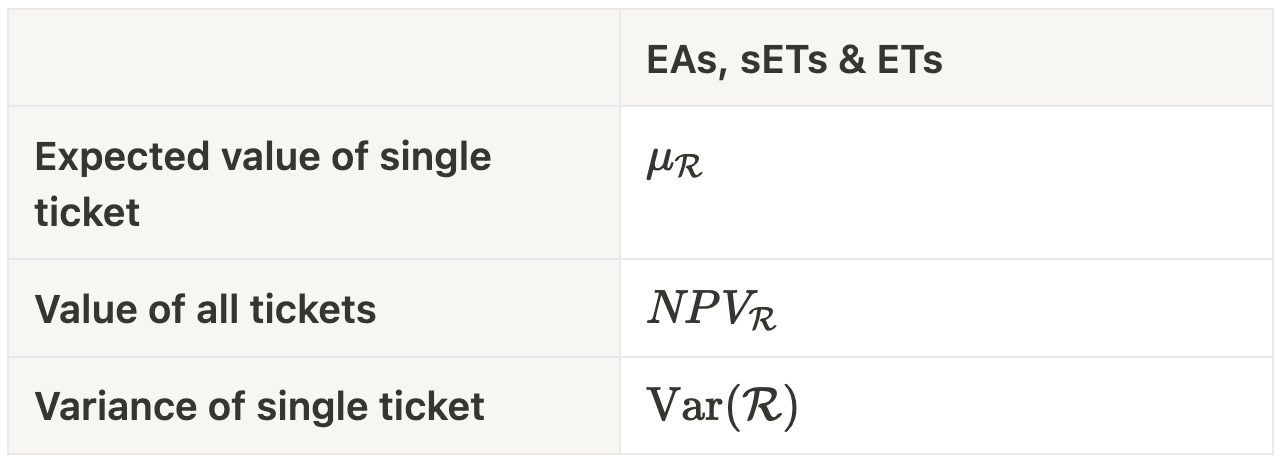

Các cơ chế có cùng mục tiêu nhưng có những khác biệt quan trọng. Mục tiêu của bài đăng này là so sánh hai giải pháp.

Cài đặt

Chúng tôi sẽ giới thiệu các công thức trong suốt bài đăng này để phác thảo những khác biệt chính về mặt kinh tế giữa các giao thức. Chúng tôi cũng sẽ giải thích các sắc thái thực tế, vì vậy nếu bạn muốn bỏ qua phần toán, đừng lo lắng! Để tò mò hơn, chúng tôi trình bày cách chứng minh các công thức trong phần phụ lục.

Điều kiện

- t t — các khoảng thời gian (khe) rời rạc.

- n n - số lượng vé.

- d d là tỷ lệ chiết khấu giữa các khe được sử dụng để tính giá trị hiện tại của các giải thưởng trong tương lai.

- Lưu ý: giả sử rằng tỷ lệ đặt cược vanilla là tỷ lệ không có rủi ro trong Ethereum, d \approx 10^{-8} d ≈ 10 − 8

- \mathcal{R} R là một biến ngẫu nhiên biểu thị giá trị kiểm soát tải trọng thực thi tại thời điểm t t .

- Chúng tôi gọi đây là Phần thưởng lớp thực thi (Phần thưởng EL) bằng MEV + phí trong slot t t .

- Chúng ta giả định rằng \mathcal{R} R có phân phối không thay đổi theo thời gian và mỗi lần rút thăm là độc lập. (Điều này thường không xảy ra trong thực tế, vì phần thưởng EL thay đổi theo thời gian và tương quan với nhau, nhưng nó cho phép phân tích ít phức tạp hơn và có thể mở rộng sau này.)

- \mu_{\mathcal{R}} μ R là giá trị kỳ vọng của \mathcal{R} R .

- V_{ticket} V t i c k e t — Giá trị hiện tại ròng (NPV) của một vé.

- Lưu ý: giá trị hiện tại của một số giá trị X X nhận ra tại thời điểm t t được tính bằng \frac{X}{(1+d)^t} X ( 1 + d ) t .

- m m — số vị trí t sau khi thắng mà quyền đề xuất được trao (ví dụ: m=32 m = 32 ).

Sao băc đẩu

Giá trị hiện tại ròng dự kiến của tất cả Phần thưởng EL trong tương lai là

Đây là tổng giá trị của tất cả không gian khối từ nay đến tương lai của Ethereum. Vì mục tiêu của Đấu giá thực thi và Vé thực thi là nắm bắt giá trị của không gian khối và phân phối lại giá trị để phù hợp với mục tiêu của giao thức, tất cả các giải pháp phải được phân tích về mức độ chúng nắm bắt NPV_{\mathcal{R}} N P V R .

Lưu ý: Việc nắm bắt toàn bộ giá trị còn tùy vào cơ chế bán hàng. Trong phân tích này, chúng tôi giả định rằng cơ chế bán hàng có hiệu quả. Phân tích chi tiết cơ chế bán hàng trong bối cảnh tương tác chiến lược năng động/lặp đi lặp lại là một vấn đề mở hiện đang được nghiên cứu.

Đấu giá thực hiện

Đấu giá thực hiện (EA) về cơ bản là các cuộc đấu giá vị trí được thực hiện trước:

- Phân bổ quyền của người đề xuất: quyền của người đề xuất thực hiện đối với vị trí k+m k + m được bán trước m m vị trí, tại vị trí k k .

- Cơ chế bán hàng: người đề xuất vị trí báo hiệu k k nhận được giá thầu cho quyền đó và cam kết trả giá cao nhất, người chứng thực bỏ phiếu.

Một thị trường thứ cấp rất có thể sẽ phát triển nơi người chiến thắng vé EA có thể bán lại người đề xuất của họ ngay trước khi đến lượt họ đề xuất. Ngay cả khi giao thức không cho phép họ chuyển quyền đó, việc này vẫn có thể được thực hiện dễ dàng thông qua một tiện ích ngoài giao thức.

Vé thực thi

Vé thực thi (ET) có thành phần xổ số làm tăng thêm sự không chắc chắn về khối cụ thể mà người nắm giữ sẽ có thể đề xuất trong tương lai, vấn đề này có thể được giải quyết gần thời điểm đề xuất hoặc xa hơn trước thời điểm.

- Phân bổ quyền của người đề xuất: quyền thực hiện của người đề xuất cho một vị trí trong tương lai được bán dưới dạng vé số.

- Cơ chế bán: giả sử đã có n n vé trong nhóm xổ số, tại mỗi khe một vé được chọn là người trúng xổ số (ví dụ: ở cuối khe sử dụng RANDAO) và một vé mới được bán để vào nhóm bắt đầu từ khe tiếp theo.

- Giá cả: Chúng tôi giả định Đấu giá bằng tiếng Anh để so sánh với EA.

- Độ phân giải không chắc chắn: chúng tôi có thể có xổ số thực thi vị trí tiếp theo, trong đó ở cuối vị trí k k chúng tôi chọn người đề xuất cho vị trí k+1 k + 1 (chúng tôi gọi các sET này là các ET đơn giản) hoặc xổ số thực thi vị trí trong tương lai , trong đó ở cuối vị trí k k chúng tôi chọn người đề xuất cho vị trí k+m k + m (chúng tôi gọi là những ET này).

Tương tự như EA, một thị trường thứ cấp có thể sẽ xuất hiện nơi người giữ vé hoặc người giữ vé trúng thưởng có thể bán lại quyền tham gia xổ số hoặc cầu hôn.

Lưu ý: Trong bài viết đầu tiên Phân tích kinh tế về Phiếu thực hiện, chúng tôi chưa phân biệt giữa sET và ET. Bài đăng đó nói về sET (một trường hợp đặc biệt của ET).

Lưu ý 2: Justin đã chỉ ra một cách sâu sắc rằng chúng tôi không biết cách đạt được độ ngẫu nhiên có độ trễ thấp bằng RANDAO và VDF cũng không giúp ích được gì. RANDAO có độ trễ thấp sẽ có độ lệch (cũng như hoàn toàn có thể dự đoán được khi bạn kiểm soát hai vị trí liên tiếp).

Phân tích

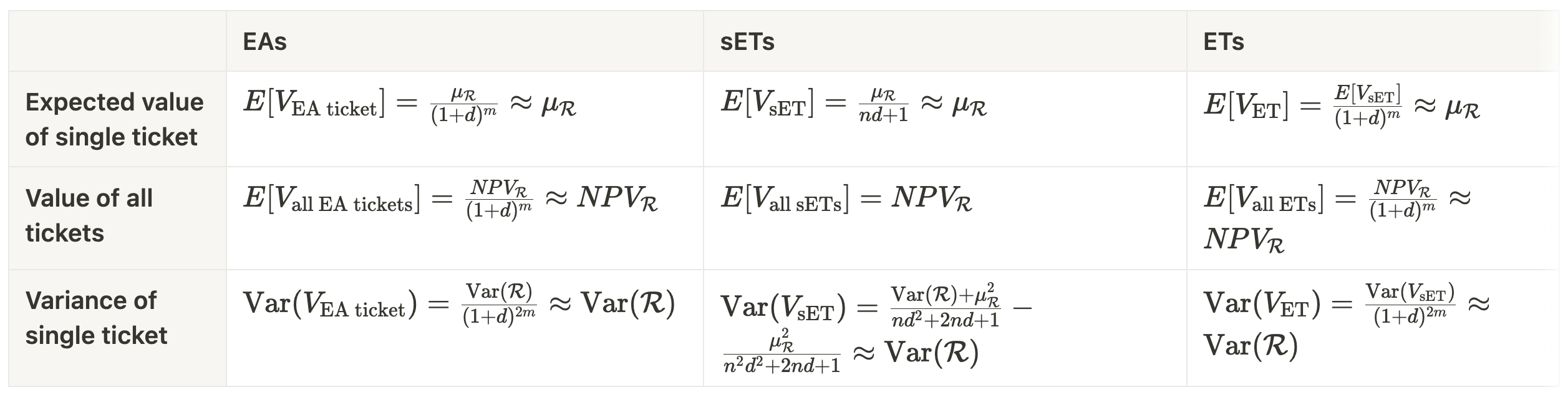

Lưu ý: Tất cả các phép tính gần đúng đều giả định m m (thời gian từ khi trúng vé đến khi trao quyền) và n n (số lượng ET) không lớn. Cho rằng d d gần bằng 0, chúng ta có thể đơn giản hóa các phương trình.

Lưu ý 2: Nếu không sử dụng phép tính gần đúng, vé EA và ET có một số khoản Giảm trọng lượng chết liên quan đến thực tế là vé trúng thưởng không thể được sử dụng ngay lập tức, tức là có một số khoản lỗ do giảm giá theo thời gian. Trực giác cho phép tính gần đúng là cho trước d d nhỏ, sự mất mát giá trị này do chiết khấu theo thời gian là danh nghĩa.

Lưu ý 3: Mặc dù chúng tôi giả định trong phương sai gần đúng của sET và ET rằng n n nhỏ, nhưng chúng tôi đã thảo luận trong “ Phân tích kinh tế về các phiếu thực thi ” rằng n n lớn dẫn đến ít rủi ro tập trung hơn và dân chủ hóa hơn về mặt ai có thể đủ tiền mua vé. Điều đó nói lên rằng, một n n lớn tạo ra sự phức tạp trong việc định giá và làm tăng thêm sự phức tạp của việc phải thực hiện một đợt bán hàng lớn khi bắt đầu xổ số để khởi động quỹ bán vé. (Đọc bài viết để tìm hiểu thêm.)

Đây là phiên bản đơn giản của biểu đồ giả định giá trị gần đúng.

Lưu ý rằng cả ba cách tiếp cận sử dụng phép tính gần đúng đều đi đến cùng một kết luận: chúng ta có thể nắm bắt một cách hiệu quả (giả sử một cuộc đấu giá hiệu quả) tất cả giá trị liên quan đến không gian khối. Hơn nữa, trong mỗi thiết kế, các vé có một lời giải thích đơn giản: chúng có giá trị về giá trị liên quan đến việc đề xuất tải trọng thực thi.

Phương sai của giá trị vé là phương sai của phần thưởng cho mỗi vị trí, tương đương với mức bạn sẽ nhận được khi quyền đề xuất được bán trước, cụ thể là trước khi xây dựng khối.

Điều chắc chắn và khả năng trong tương lai: So sánh EA và sET/ET

Bây giờ chúng tôi chuyển sang so sánh EA và sET/ET để làm sáng tỏ sự cân bằng khi nghĩ đến việc triển khai các cơ chế như vậy trong thực tế. Cần lưu ý rằng hầu hết sự cân bằng đều xuất phát từ sự khác biệt cơ bản giữa EA và sET/ET - cái trước là một giao thức xác định trong khi cái sau thúc đẩy chủ nghĩa không xác định.

- Đơn giản hóa việc triển khai: EA thực hiện đơn giản hơn, vé không yêu cầu tính ngẫu nhiên nên không cần phải lo lắng về độ lệch RANDAO. Hơn nữa, vẫn chưa rõ cách triển khai tính ngẫu nhiên cho sET. Thị trường thứ cấp dành cho quyền của người đề xuất với vé EA sẽ đơn giản hơn nhiều so với sET/ET, không cần phải lo lắng về vé MEV. Hơn nữa, dường như có mộtlộ trình rõ ràng để triển khai EA thông qua ePBS và khả năng bỏ qua không phải là vấn đề vì chúng tôi đang bán các vị trí trong tương lai.

- Tài sản đơn giản hơn: Việc suy luận về một tài sản xác định sẽ dễ dàng hơn so với tài sản ngẫu nhiên, điều này làm cho EA tốt hơn sET và ETS. Điều đó nói lên rằng, những người mua giao thức rất có thể là những người tinh vi và mô hình hiện tại để lựa chọn người xác nhận dựa vào tính ngẫu nhiên, nghĩa là việc duy trì tính không xác định sẽ không phải là một bước đột phá đáng kể so với hiện trạng. Tuy nhiên, một lập luận phản bác là những người đề xuất hiện tại có thể không phải là người mua vé.

- Sự khác biệt có thể ảnh hưởng đến việc định giá và vé EA ít bị lộ hơn: Việc người giữ vé áp dụng chiết khấu rủi ro cho vé là hợp lý; nghĩa là, họ có thể định giá những tấm vé ít hơn do lo ngại rủi ro. Mặc dù vé EA chỉ chịu sự chênh lệch về giá trị của phần thưởng EL trong vị trí t+m t + m , nhưng cả sET và ET đều chịu sự chênh lệch về phần thưởng EL và thời điểm một vé thắng. Theo trực giác, EA do đó sẽ có mức chiết khấu rủi ro thấp nhất.

- Hiệu quả: Từ POV của giao thức, sET hiệu quả hơn vì quyền của người đề xuất được bán gần hơn với vị trí của MEV theo kỳ vọng trong khi EA và ET về mặt lý thuyết có mức giảm trọng lượng chết. Điều đó cho thấy, khi tính đến rủi ro, EA có thể hiệu quả hơn.

- Preconfs : Preconfs yêu cầu phải có sự xem trước, nghĩa là giao thức phải biết trước ai sẽ kiểm soát các quyền đối với tải trọng thực thi. Trong khi EA và ET cho phép cài đặt trước thì sET thì không, vì người chiến thắng được quyết định ở mỗi khối.

- Chi phí kiểm soát:

- trong EA

- EA đặt rủi ro về khả năng tồn tại của giao dịch trên Ethereum — cụ thể là chi phí độc quyền không gian khối khác với ngân sách bảo mật của Ethereum và chi phí kiểm soát các khối liên tiếp có giá trị cố định. Việc kiểm soát x x khối liên tiếp tốn khoảng \approx x\mu_{\mathcal{R}} ≈ x μ R . May mắn thay, các thiết kế IL mới có thể khắc phục được điều này. Ngay cả với IL, việc phụ thuộc nhiều vào chúng là chưa tối ưu (chúng được thiết kế để trở thành phương sách cuối cùng, không phải phổ biến - điều này có thể được tranh luận). Điều quan trọng nữa là khả năng kiểm soát nhất quán nhiều vị trí có nghĩa là các bên có vốn tốt sẽ vĩnh viễn giành được nhiều không gian khối hơn. Điều này có thể dẫn đến việc tập trung hóa quy trình xây dựng tải trọng thực thi, làm trầm trọng thêm các thách thức tập trung hóa hiện tại trong quy trình này. (Xem phần MEV đa khối trong “ Tương lai của MEV ”).

- Barnabé đã lưu ý một cách khéo léo với chúng tôi rằng việc nói rằng “chi phí độc quyền không gian khối không phù hợp với ngân sách bảo mật của Ethereum” không khác gì thiết lập hiện tại nơi người xác thực có thể bán quyền xây dựng. Hiện tại, người xác nhận có thể bán nhiều khối liên tiếp. Điều này không có nghĩa là lập luận tập trung hóa là không chính xác nhưng chỉ ra rằng EA không phải là một bước đột phá đáng kể so với hiện trạng.

- Trong sET (và ET):

Mặc dù chi phí cho việc độc quyền không gian khối không tương xứng với ngân sách bảo mật của sET (và ET), nhưng về cơ bản thì nó đắt hơn và ít có khả năng một bên có thể kiểm soát nhiều khối liên tiếp liên tiếp. Tính không xác định ngăn cản sự kiểm soát được đảm bảo đối với không gian khối làm giảm khả năng kiểm soát. Tính ngẫu nhiên đóng vai trò như một biện pháp bảo vệ chống lại sự tập trung hóa.

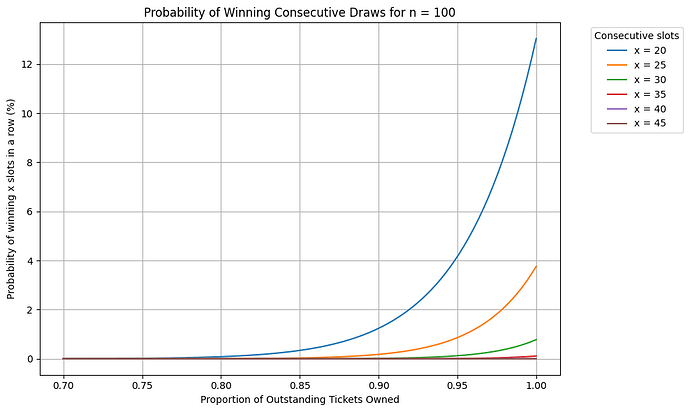

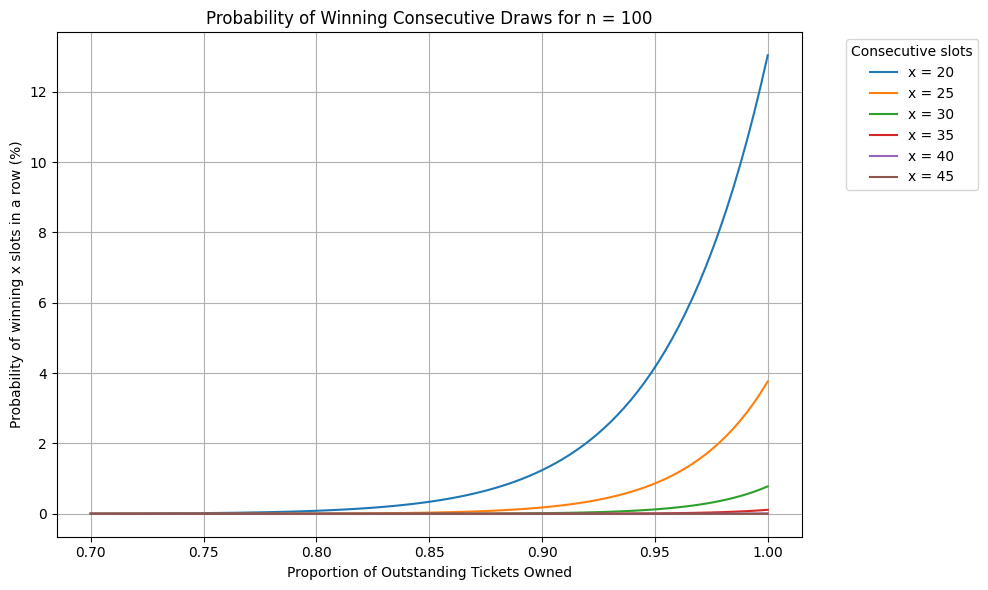

Biểu đồ đầu tiên cung cấp sự hiểu biết trực quan về nguyên tắc này. Nó hiển thị một kịch bản với 100 sET/ET nổi bật. Nếu ai đó sở hữu 95% số vé còn tồn ban đầu (hãy nhớ, một vé sau đó được đúc trên mỗi khối), xác suất giành được 20 vị trí liên tiếp là khoảng 4%, trong khi xác suất giành được 35 vị trí liên tiếp là gần như không thể.

Đồ thị 1 988×590 37 KB

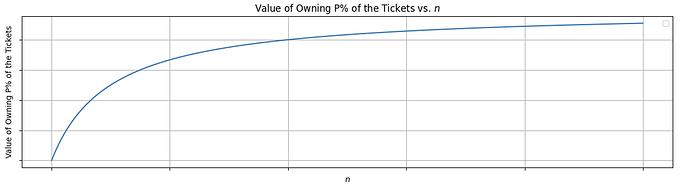

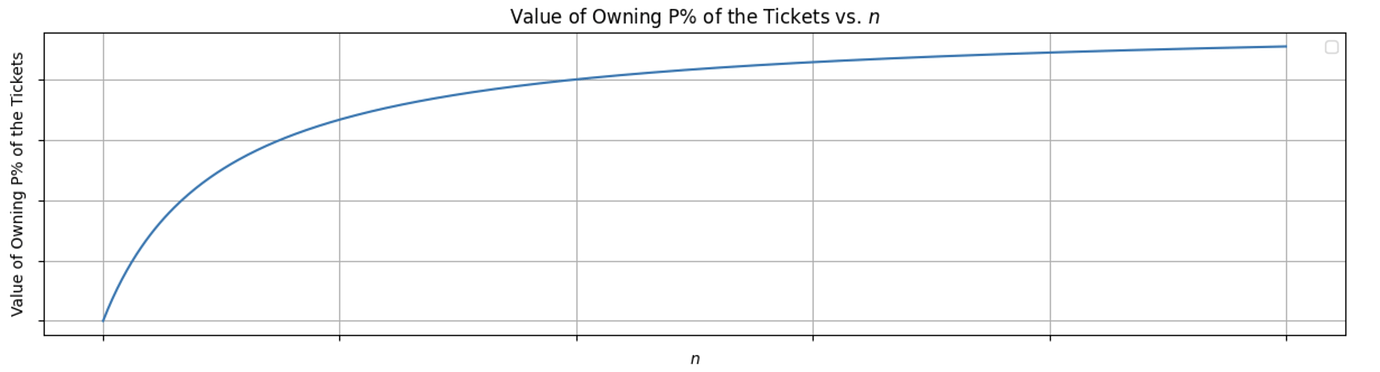

Đồ thị 1 988×590 37 KBHơn nữa, chi phí kiểm soát P\% P % của các khối tăng lên trong n n (Xem: Phân tích kinh tế về vé thực thi )

Đồ thị 2 1380×372 18 KB

Đồ thị 2 1380×372 18 KB

Điểm khác nhau của ET:

- Trong khi kẻ tấn công trong sET phải dựa vào cơ hội để giành được các khối liên tiếp, thì người dùng ET thông minh có thể mua một chuỗi vé trúng thưởng với giá từ t+m t + m đến t+m+x t + m + x trên thị trường thứ cấp, khiến cho tập trung hóa trong ET tương tự như vấn đề tập trung hóa với EA. Người ta có thể lập luận rằng sET phải chịu rủi ro tương tự như một cuộc đấu giá ngoài giao thức để kiểm soát quyền của người chiến thắng sET có thể xảy ra. Điều đó nói lên rằng, có thể có những tác nhân trung thực không bán quyền thực hiện việc xây dựng tải trọng. Nếu một trong những người nắm giữ này chiến thắng, họ sẽ kết thúc chuỗi các khối chiến thắng đối với kẻ tấn công sET, nghĩa là một cuộc tấn công sET, ngay cả với tùy chọn ngoài giao thức, sẽ không chắc chắn.

- trong EA

Kết luận

EA chiếm ưu thế ở tính đơn giản, trong khi sET bảo vệ khỏi sự tập trung nhưng phải trả giá bằng việc cho phép cài đặt trước. sET cũng có thể không thể triển khai được trong Giao thức Ethereum ngày nay do vấn đề RANDAO. IL có thể hạn chế những lo ngại về việc tập trung hóa với EA và thị trường thứ cấp dành cho sET/ET có thể vô hiệu hóa lợi ích bảo vệ của chúng. Hơn nữa, EA không phải là một bước đột phá đáng kể so với hiện trạng về mặt tập trung hóa.

Mặc dù vẫn còn những câu hỏi mở xung quanh việc triển khai EA và hiệu quả của chúng, nhưng EA dường như vượt trội hơn so với sET và ET trong giao thức Ethereum.

Công việc có liên quan

Danh sách này được sao chép và dán từ On các cơ chế phân phối không gian khối có bổ sung các cơ chế phân phối không gian khối On . cười

- mev-tăng & rơle

- MEV-Boost: Hợp nhất Kiến trúc Flashbots sẵn sàng ; Đội Flashbot

- Rơle trong thế giới hậu ePBS ; Mike, Jon, Hasu, Tomasz, Chris, Toni

- ghi mev / làm mịn mev

- Đốt MEV thông qua đấu giá khối đề xuất ; Domothy

- Đốt MEV – thiết kế đơn giản ; Justin

- Làm mịn MEV do ủy ban điều hành ; Francesco

- Tiến sĩ thay đổi hoặc: làm thế nào tôi học được cách ngừng lo lắng và yêu thương mev-burn ; Mike, Toni, Justin

- Sự tách biệt giữa người đề xuất-người xây dựng (ePBS) được quy định rõ ràng

- Tách biệt người đề xuất/người xây dựng hai vị trí ; Vitalik

- Tách nhóm PBS: hướng tới các cam kết của người đề xuất được thực thi theo giao thức (PEPC) ; Barnabé

- Lưu ý về sự tách biệt giữa người đề xuất và người xây dựng ; Barnabé

- Thêm hình ảnh về người đề xuất và người xây dựng ; Barnabé

- Tại sao lại tôn trọng sự tách biệt giữa Người đề xuất và Người xây dựng? ; Mike, Justin

- hạn chế về thiết kế ePBS ; Potuz

- Xem xét lại cấu trúc thị trường của PBS ; Barnabé

- tương lai không gian khối

- Đấu giá theo khối và vị trí PBS ; Julian

- Cơ hội và cân nhắc về tương lai không gian khối của Ethereum ; Drew, Ankit

- Khi nào nên bán khối của bạn ; Quintus, Conor

- vé thi hành án

- Sự tách biệt giữa người chứng thực và người đề xuất ; Justin

- Phiếu thực hiện ; Justin, Mike

- Phân tích kinh tế về phiếu thực hiện ; Jonah, Davide

- ePBS đấu giá theo khối so với Phiếu thực hiện ; Terence

- Về cơ chế phân phối không gian khối ; Mike, Pranav và Tiến sĩ Tim Roughgarden

Bài đăng này có mục tiêu tương tự như tác phẩm gần đây của Mike , Pranav , & Tim có tựa đề Về cơ chế phân phối không gian khối : so sánh các cơ chế mới để phân bổ quyền thực thi. Tuy nhiên, có một số khác biệt chính trong phân tích của chúng tôi mà chúng tôi nhấn mạnh ở đây:

- Họ sử dụng mô hình ET đã được sửa đổi (tức là mô hình trong đó tất cả các vé được đốt giữa các vị trí). Mô hình này, mặc dù dễ thực hiện hơn nhưng không dẫn đến việc phân bổ hiệu quả (vì những mô hình có giá trị thấp hơn cho không gian khối vẫn có thể được phân bổ).

- Họ tập trung vào mô hình Cuộc thi Tullock, trong khi mô hình của chúng tôi giống với mô hình thu nhập cố định.

- Phân tích của họ tập trung vào sự cân bằng giữa chất lượng của nhà tiên tri MEV trong giao thức và tính công bằng của cơ chế, trong khi chúng tôi tập trung vào những sự cân bằng khác như khả năng triển khai dễ dàng, giảm thiểu rủi ro, kiểm soát tập trung và hiệu quả kinh tế.

ruột thừa

Tính tỷ lệ chiết khấu:

Tỷ lệ đặt cược tại thời điểm viết bài này là ~3.4% ( nguồn ).

1,34=(1+d)^{\text{số suất trong một năm}}=(1+d)^{365 * 24 * 60 * 60 / 12} 1,34 = ( 1 + d ) số suất trong một năm năm = ( 1 + d ) 365 ∗ 24 ∗ 60 ∗ 60/12 ![]() d=1,27e-08 \approx 10^{-8} d = 1,27 e − 08 ≈ 10 − 8

d=1,27e-08 \approx 10^{-8} d = 1,27 e − 08 ≈ 10 − 8

Giá trị hiện tại ròng dự kiến của tất cả Phần thưởng EL trong tương lai:

Xem bài viết này để chứng minh

Đang tính: E[V_{\text{EA ticket}}] E [ V EA ticket ]

Điều này là do giá trị được nhận ra sau m m slot nên bạn cần chiết khấu MEV nhận được trong m m khối theo tỷ lệ chiết khấu d d .

Tính E[V_{\text{tất cả vé EA}}] E [ V tất cả vé EA ]

Đang tính \text{Var}(V_{\text{EA ticket}}) Var ( V EA ticket )

Tính NPV_{\mathcal{R}} N P V R , E[V_{\text{sET}}] E [ V sET ] , E[V_{\text{all sETs}}] E [ V all sETs ] và \text{Var}(V_{\text{sET}}) Var ( V sET )

Bằng chứng có thể được tìm thấy trong bài báo “ Tương lai của MEV ” của Jonah. Hãy nhớ rằng bài viết không tạo ra sự khác biệt giữa sET và ET.

Đang tính E[V_{\text{ET}}] E [ V ET ] , E [V_{\text{all ETs}}] E [ V all ETs ] và \text{Var}(V_{\text{ET} }) Var ( V ET ) ,

Đây là những sửa đổi đơn giản đối với phép tính sET bằng cách sử dụng chiết khấu vị trí m m .

Tính toán đồ thị 1:

Xác suất giành được m m khe liên tiếp khi nắm giữ p p phần trăm số sET/ET ban đầu (không mua lại vé cho mỗi khối) được xác định bằng tích của xác suất thắng mỗi lần rút thăm riêng lẻ:

Tính toán đồ thị 2:

Xem phần 4.4 trong bài viết “ Tương lai của MEV ”.