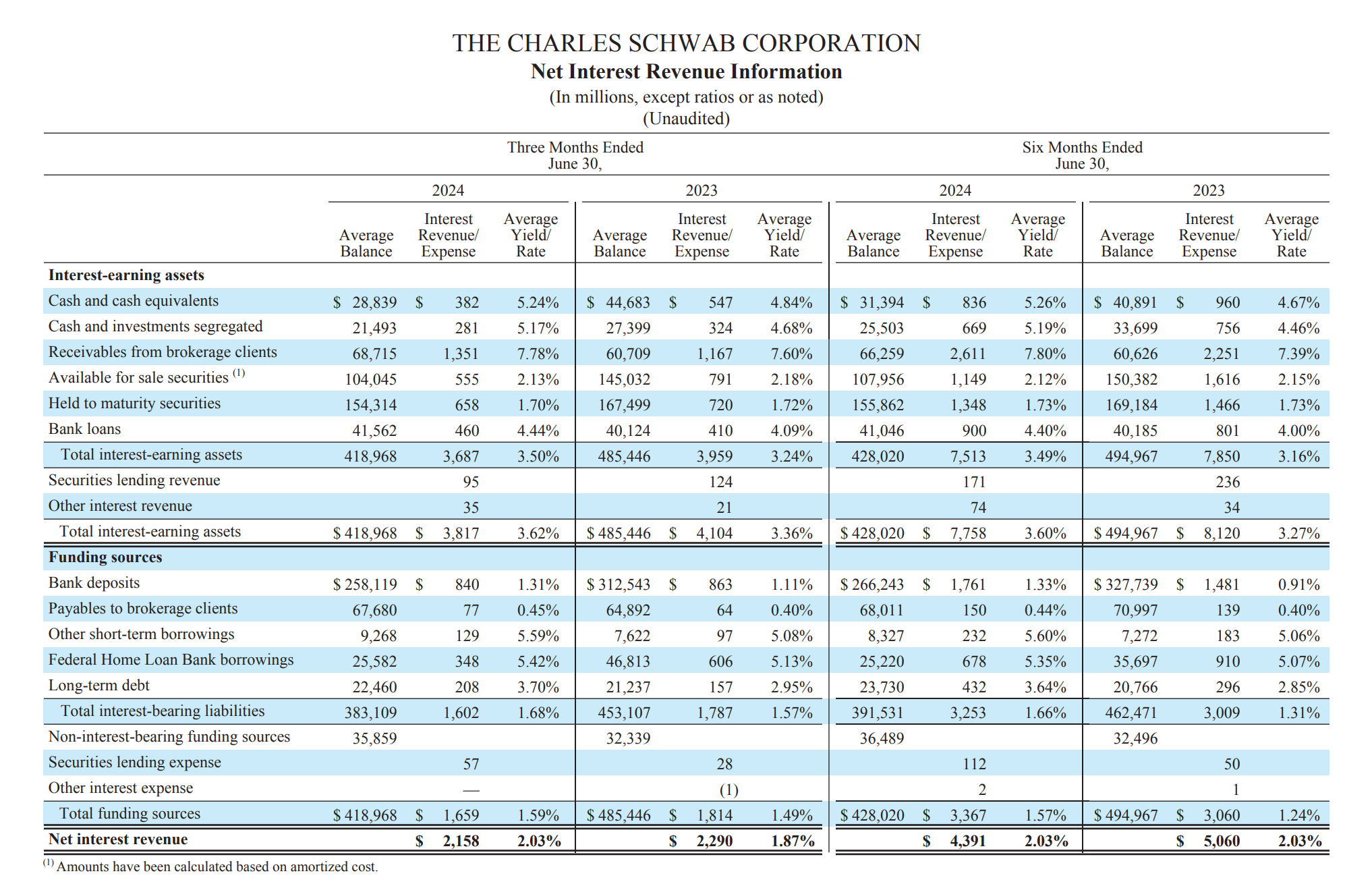

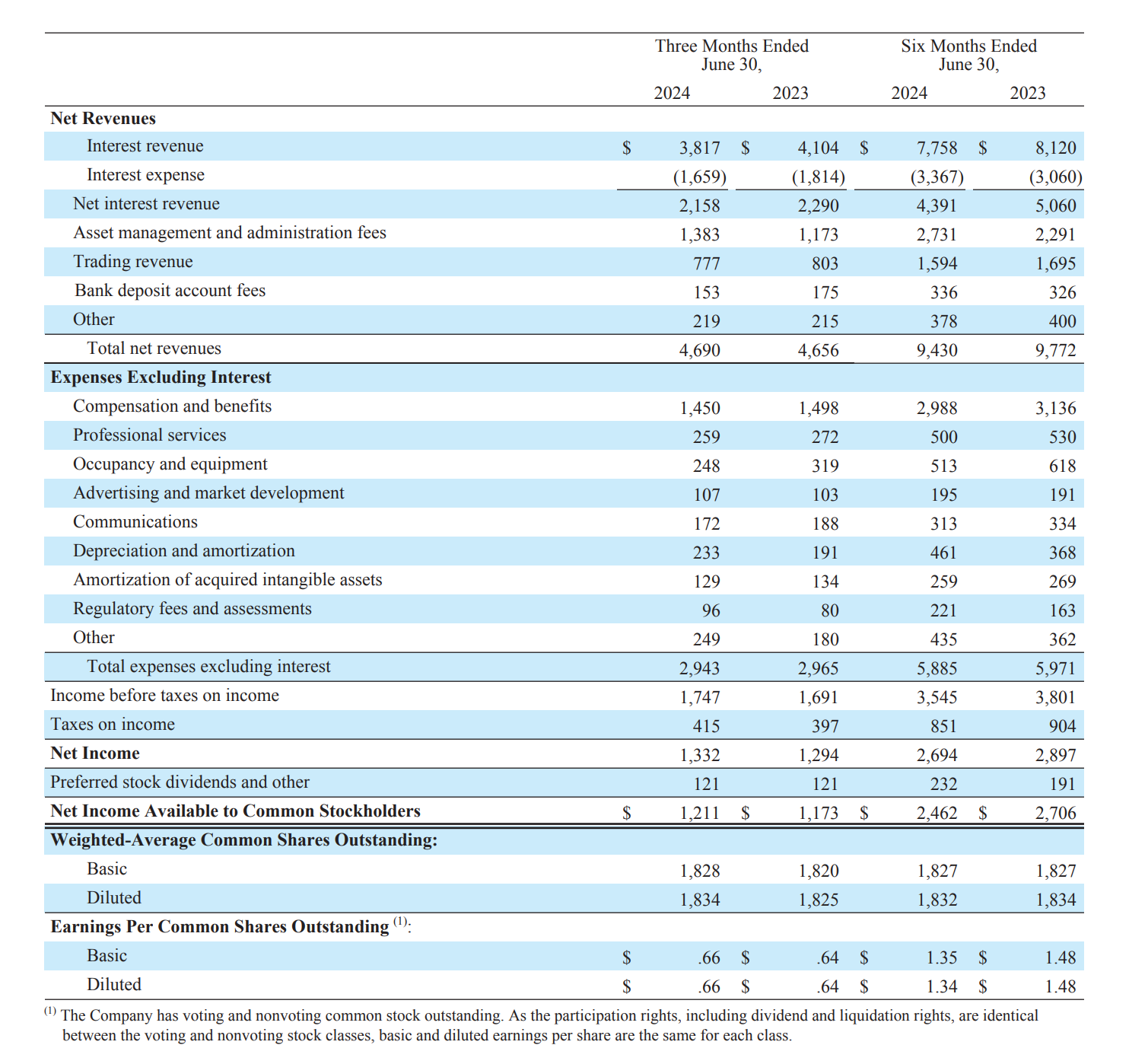

Schwab đã báo cáo thu nhập quý 2 ngày hôm qua. Doanh thu là 4,69 tỷ đô la so với dự kiến là 4,68 tỷ đô la. EPS điều chỉnh là 0,73 đô la so với dự kiến là 0,72 đô la. Thu nhập lãi ròng giảm 5,7% so với cùng kỳ năm ngoái và tiền gửi ngân hàng giảm 17,4% so với cùng kỳ năm ngoái. Ngoài ra, Schwab vẫn còn 154 tỷ đô la (hoặc ~37% tổng tài sản) chứng khoán HTM (giữ đến ngày đáo hạn) trên bảng cân đối kế toán của mình, đang kiếm được mức lợi suất khổng lồ là 1,7% trong khi vay 25,6 tỷ đô la từ FHLB với lãi suất 5,42%. Quý 2 năm 2023 là quý đầu tiên sau thảm họa SVB. Nếu họ hoạt động tốt, tiền gửi không nên giảm nhiều như vậy từ quý 2 năm 2023 đến quý 2 năm 2024. Số dư ngân hàng trung bình 3 tháng của họ là 258 tỷ đô la trong quý 2 năm 2024 so với 424 tỷ đô la trong quý 4 năm 2022, giảm ~40%. Có vẻ như, do lãi suất cao, tiền gửi ngân hàng vẫn đang tháo chạy. Trong khi đó, Schwab gần như bị mắc kẹt với các tài sản HTM đang trả mức lợi suất rất thấp.

Về mặt lý thuyết, họ kiếm được 1,3 tỷ đô la trong quý này. Nhưng chi phí cơ hội của chứng khoán HTM về cơ bản là 154 tỷ * (5-1,7)% * 1/4 = 1,27 tỷ, bù đắp gần như toàn bộ thu nhập mà họ kiếm được trong quý. Thật không may, Schwab sẽ phải giải quyết danh mục đầu tư HTM có lợi suất rất thấp trong một thời gian. Giai đoạn ZIRP sẽ không sớm quay trở lại trong khi tiền gửi ngân hàng vẫn đang chạy trốn đến các sản phẩm có lợi suất cao hơn. Cổ phiếu Schwab đã giảm 15% sau khi công bố thu nhập. Tôi tin rằng Schwab sẽ dần phục hồi sau mớ hỗn độn HTM nhưng về cơ bản họ phải trả giá bằng tất cả lợi nhuận thu được từ quản lý tài sản và giao dịch trong vài năm. Hoàn toàn dễ hiểu tại sao các nhà đầu tư lại thất vọng.