Phần đổi mới của stablecoin không phải là tiền tệ mà là công nghệ và phân phối.

Văn bản gốc: Tiền ổn định, Tăng trưởng ổn định

Tác giả: Mario Laul

Biên soạn bởi: Luffy, Tin tức tầm nhìn xa

Ảnh bìa: Ảnh của Vimal S trên Bapt

Chức năng cốt lõi của mạng blockchain là xử lý và duy trì các bản ghi thông tin được đóng dấu thời gian một cách an toàn. Về nguyên tắc, blockchain có thể ghi lại bất kỳ loại dữ liệu nào, nhưng điển hình nhất là thông tin liên quan đến số dư tài chính và giao dịch. Các giao dịch tài chính đơn giản và phổ biến nhất là thanh toán và mặc dù blockchain hiện phục vụ nhiều trường hợp sử dụng khác nhau, việc xử lý chuyển đơn vị giá trị (chẳng hạn như thanh toán hàng hóa hoặc dịch vụ) vẫn là trường hợp sử dụng cơ bản cho tất cả các mạng lớn. Nhưng trong khi blockchain thành công đã trở thành mạng thanh toán thống trị ở một số thị trường thích hợp, thì thành công của chúng trong thanh toán quy mô lớn hàng ngày thường đến từ stablecoin được gắn với tiền tệ fiat.

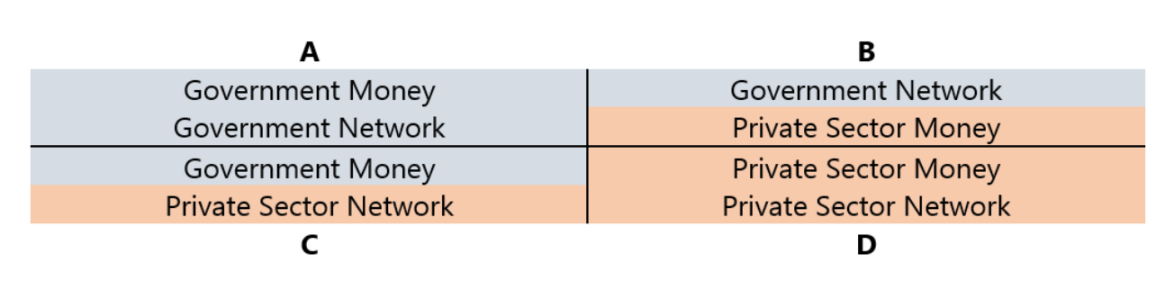

Mạng lưới tiền tệ và thanh toán có thể là công khai hoặc sở hữu tư nhân. "Công" dùng để chỉ các chính phủ, ngân hàng trung ương và các cơ quan khu vực công khác, trong khi "sở hữu tư nhân " dùng để chỉ các thực thể do tư nhân sở hữu và điều hành, chẳng hạn như hầu hết các ngân hàng thương mại, công ty thẻ tín dụng và các nhà cung cấp dịch vụ tài chính khác. Trên thực tế, ranh giới giữa hai lĩnh vực này không rõ ràng như trong các góc phần tư của sơ đồ bên dưới, bởi vì tiền công do chính phủ phát hành lưu hành trong các mạng lưới tư nhân, trong khi phần lớn khu vực tài chính tư nhân được các cơ quan công quản lý chặt chẽ. Tuy nhiên, sự khác biệt giữa công và tư là điểm khởi đầu tốt để suy nghĩ về mối liên hệ giữa các loại tiền tệ và hệ thống thanh toán mới nổi với các hệ thống hiện có.

Bảng này được giải thích và minh họa dưới đây trong hai trường hợp: (1) bao gồm tất cả các đơn vị tính toán tiền tệ và (2) trong một đơn vị tính toán do chính phủ xác định, thường được gắn với đồng tiền quốc gia.

Trong trường hợp đầu tiên, một loại tiền tệ chỉ có thể được coi là thực sự “ sở hữu tư nhân ” nếu nó được phát hành bởi một thực thể thuộc khu vực tư nhân, sử dụng đơn vị tài khoản khác với đơn vị tài khoản do chính phủ xác định và được giao dịch độc lập với các mạng lưới quyết toán do chính phủ kiểm soát. . Crypto thả nổi tự do như Bitcoin và Ethereum là những loại tiền riêng tư như vậy, mặc dù chúng có trường hợp sử dụng khá hạn chế làm đơn vị tài khoản và phương tiện thanh toán, chẳng hạn như phí giao dịch blockchain, NFT và các giao dịch hàng hóa và dịch vụ liên quan đến blockchain khác. Bởi vì tiền tệ quốc gia có hiệu ứng mạng rất mạnh nên tiền tệ tư nhân ngoài crypto cũng có rất ít trường hợp sử dụng trong thanh toán hàng ngày.

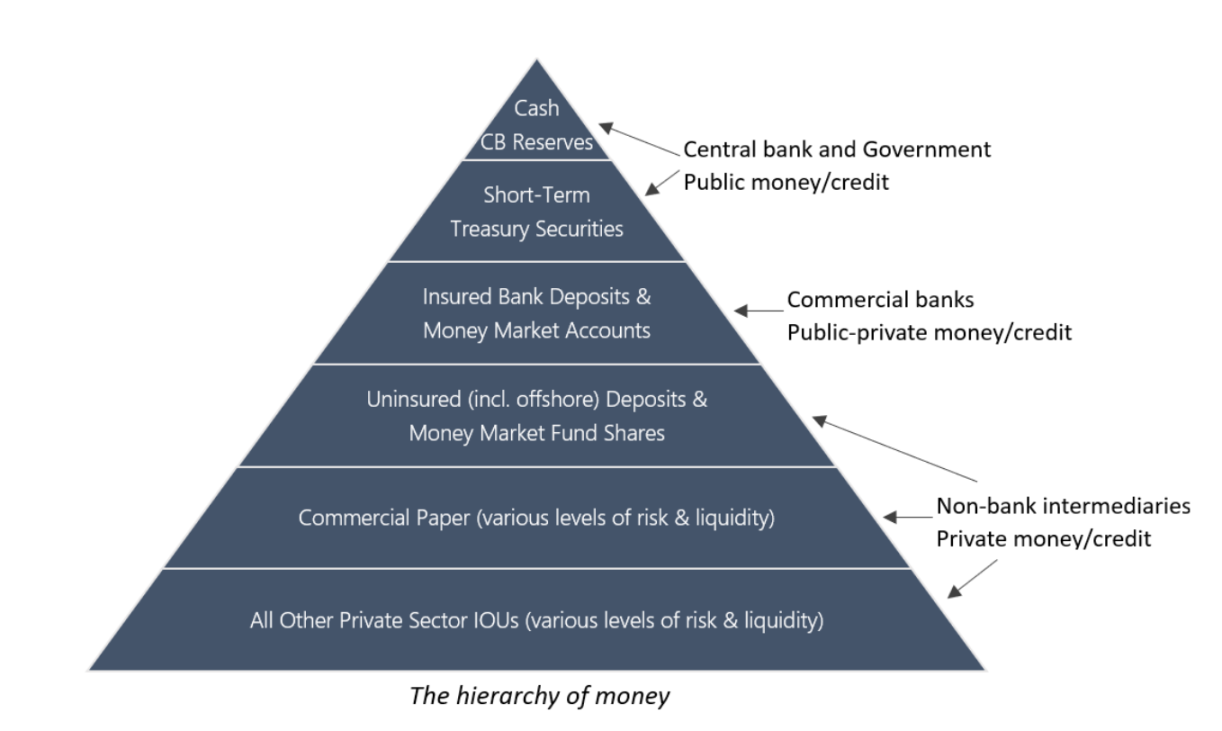

Trong trường hợp thứ hai, đồng tiền gắn liền với đồng tiền quốc gia cũng có thể có dạng "công khai" hoặc "riêng tư" hơn. Điều này có thể được minh họa bằng hệ thống phân cấp tiền tệ cổ điển, trong đó mức độ chấp nhận và thanh khoản giảm dần từ trên xuống dưới: các loại tiền tệ (công khai) có mức độ chấp nhận và thanh khoản tốt nhất nằm ở trên cùng của hệ thống phân cấp và các loại tiền tệ (tư nhân) kém nhất nằm ở vị trí thấp nhất. đáy. Mặc dù có thể có những khác biệt về mặt khu vực và lịch sử, biểu đồ dưới đây phản ánh đại khái tình hình ở hầu hết các nền kinh tế hiện đại, nơi quyền phát hành tiền bị giới hạn ở ngân hàng trung ương. Đơn vị tiền tệ liên quan đến tiền tệ được các ngân hàng thương mại, trung gian tài chính phi ngân hàng và khu vực tư nhân sử dụng để định danh tín dụng và chứng khoán, được xử lý ở các mức độ khác nhau như các khoản tương đương tiền.

Trong khi các loại tiền tệ tư nhân được áp dụng rộng rãi nhất, bao gồm cả crypto thả nổi tự do, có thể phát triển hệ thống phân cấp tiền tệ độc lập của riêng chúng, thì tiền tệ quốc gia và hệ thống phân cấp của chúng vị trí chủ đạo các trường hợp sử dụng thanh toán trên toàn thế giới. Điều này có liên quan đến blockchain, vì sự thành công của chúng với tư cách là mạng thanh toán quy mô lớn dường như ngày càng ít gắn liền với crypto tư nhân mà thay vào đó là một nhóm crypto đặc biệt trong cùng hệ thống phân cấp tiền tệ như tiền tệ của chính phủ. Được gọi là stablecoin , crypto này được thiết kế để theo dõi giá trị thị trường của tài sản khác. Tính đến văn bản này, tài sản stablecoin là đồng đô la Mỹ, loại tiền tệ fiat thanh khoản cao nhất thế giới. Do đó, hầu hết stablecoin thực sự thuộc về hệ thống phân cấp tiền tệ của Hệ thống Dự trữ Liên bang Hoa Kỳ.

Mạng thanh toán phục vụ các phân khúc khách hàng tổ chức và bán lẻ khác nhau, đồng thời sử dụng các phương tiện quyết toán khác nhau (ví dụ: IOU tư nhân, tiền gửi ngân hàng thương mại, dự trữ ngân hàng trung ương) và chúng tồn tại ở mọi cấp độ của hệ thống phân cấp đô la. Ví dụ: các giao dịch lớn giữa các ngân hàng được xử lý thông qua Fedwire và Hệ thống thanh toán liên ngân hàng Clearing House (CHIPS), trong khi các giao dịch nhỏ hơn, chẳng hạn như thanh toán hóa đơn tiện ích hoặc chuyển khoản tiền gửi ngân hàng kinh doanh giữa gia đình và bạn bè, được xử lý bởi Automated Clearing House (ACH). ). đối phó với. Phương thức thanh toán tại điểm bán hàng phổ biến nhất là thẻ ghi nợ/thẻ tín dụng, thường do ngân hàng phát hành và có thể được liên kết với ứng dụng thanh toán di động. Hiện tại, các mạng lớn nhất xử lý các khoản thanh toán như vậy được điều hành bởi các công ty giao dịch công khai như American Express, Mastercard và Visa. Cuối cùng, các cổng thanh toán như PayPal, Square và Stripe cung cấp cho người bán quyền truy cập dễ dàng vào web, giúp loại bỏ sự phức tạp của các kênh kết nối các phần khác nhau của hệ thống.

Ở mỗi cấp độ của hệ thống phân cấp tiền tệ, quyền kiểm soát mạng thanh toán bao gồm quyền quyết định đâu là phương tiện thanh toán được chấp nhận. Đây là lý do tại sao hợp đồng kế toán lại rất quan trọng. Trong hầu hết các trường hợp, khi giảm cấp bậc thấp hơn, việc "phát hành tiền tệ" trở nên dễ dàng hơn nhưng việc khiến người khác chấp nhận nó cũng ngày càng khó khăn hơn. Một mặt, tiền mặt vật chất và tiền gửi ngân hàng thương mại hầu như được chấp nhận rộng rãi làm phương tiện thanh toán, nhưng khả năng phát hành các loại tiền này được quy định chặt chẽ; mặt khác, về cơ bản, bất kỳ ai cũng có thể tự do phát hành nợ tư nhân, nhưng IOU như vậy chỉ có thể. được phát hành ở quy mô rất nhỏ. Chức năng như tiền tệ trong phạm vi, chẳng hạn như sử dụng thẻ quà tặng hoặc điểm khách hàng thân thiết do một doanh nghiệp cụ thể phát hành. Nói một cách đơn giản, không phải tất cả các hình thức thanh toán bằng tiền đều được tạo ra như nhau.

Làm thế nào để một stablecoin bằng đô la Mỹ quyết toán trên mạng blockchain phù hợp với hệ thống này? Từ góc độ đơn vị tiền tệ, có thể nói stablecoin USD nằm ở góc phần tư C của sơ đồ trên . Mặc dù stablecoin được phát hành bởi khu vực tư nhân, nhưng chúng không thực sự là loại tiền riêng tư như Bitcoin và Ethereum do được gắn với đồng đô la Mỹ. Điều này đặc biệt đúng đối với stablecoin được hỗ trợ bằng tiền gửi bằng đô la Mỹ hoặc các khoản tương đương tiền mặt (hoặc thậm chí là hàng hóa vật chất) được lưu trữ bởi các tổ chức tài chính được quản lý của Hoa Kỳ, điều này đặt stablecoin này cao hơn một chút trong hệ thống phân cấp so với stablecoin được hỗ trợ bởi tài sản ở nước ngoài, tất nhiên cả hai cuối cùng đều giảm. vào cùng một danh mục rộng, dưới mức tiền gửi ngân hàng được bảo hiểm. Stablecoin được hỗ trợ hoàn toàn bởi crypto thả nổi tự do là một trường hợp đặc biệt vì chúng có mối tương quan thấp với hệ thống tài chính hiện tại. Tuy nhiên, khi được thiết kế rõ ràng để gắn với giá trị của đồng đô la Mỹ, stablecoin này vẫn có thể được phân loại là Phần tư C.

Từ góc độ đơn vị tài khoản do chính phủ xác định (đồng đô la Mỹ), bất kỳ thứ gì khác ngoài tiền tệ vật chất và tiền dự trữ do ngân hàng trung ương nắm giữ đều là nợ của các thực thể thuộc khu vực tư nhân và do đó có thể được phân loại là tiền "tư nhân". Từ góc độ này, có thể nói rằng tất cả các khoản nợ như vậy (bao gồm cả stablecoin) đều nằm trong Phần tư D, vì chúng cũng được lưu hành trong các mạng thanh toán do khu vực tư nhân điều hành . Mặc dù có những khác biệt quan trọng về chất giữa stablecoin tùy thuộc vào vị trí của tổ chức phát hành và các đối tác ngân hàng chính của nó, nhưng câu chuyện ngày càng phổ biến rằng “trên Chuỗi là loại tiền mới ở nước ngoài” nêu bật sự khác biệt giữa stablecoin và USD ở nước ngoài ( (tức là "Eurodollars" ), những khoản tiền gửi này không được cơ quan quản lý Hoa Kỳ quản lý trực tiếp. Nhưng ngay cả khi tài sản hỗ trợ cho stablecoin được các tổ chức tài chính do Hoa Kỳ quản lý, theo quan điểm của chủ sở hữu, chúng vẫn đại diện cho các khoản nợ bằng đô la Mỹ thiếu bảo hiểm tiền gửi ngân hàng thương mại được chính phủ bảo lãnh. Mặc dù rủi ro đối tác giao dịch và tài chính liên quan đến stablecoin cụ thể có thể khác nhau, nhưng điều này cuối cùng đặt chúng vào cùng loại với tất cả các hình thức nợ bằng đô la Mỹ do tư nhân phát hành khác nợ có bảo đảm nhưng vẫn được coi là tiền tệ.

Tuy nhiên, stablecoin có một tính năng độc đáo: chúng được phát hành trên một blockchain phi tập trung , có thể lập trình được . Điều này có nghĩa là bất kỳ ai có thiết bị kết nối internet đều có thể đăng ký ví kỹ thuật số tự lưu trữ mà không cần ủy quyền, nhận chuyển khoản ngang hàng trên toàn cầu với chi phí cực thấp và truy cập các dịch vụ tài chính dựa trên blockchain. Nói cách khác, phần đổi mới của stablecoin không phải là tiền tệ mà là công nghệ và phân phối . Nhờ bản chất kỹ thuật số, tính toàn cầu và có thể lập trình, stablecoin có tiềm năng trở thành một dạng tiền kỹ thuật số mạnh mẽ và tiện lợi hơn bất kỳ loại tiền tệ nào hiện có . Những rào cản chính để hiện thực hóa tiềm năng này là gì? Bạn có thể tham khảo ba tình huống có thể áp dụng stablecoin trong thanh toán hàng ngày sau đây:

ngách/ cận biên

Việc áp dụng Stablecoin cao nhất ở một số thị trường thích hợp nhất định (thị trường crypto và thị trường truyền thống) và trong các trường hợp đặc biệt (chẳng hạn như khủng hoảng tiền tệ hoặc các khu vực có cơ sở hạ tầng dịch vụ tài chính kém phát triển hoặc không hoạt động), nhưng trên toàn cầu vẫn địa vị trong thanh toán hàng ngày. Ở hầu hết các nền kinh tế phát triển, các phương thức thanh toán hiện tại như thẻ ghi nợ/thẻ tín dụng, ví di động không crypto và thậm chí cả tiền mặt đều rất tiện lợi và đáng tin cậy nên ít cần đến các phương thức thanh toán thay thế. Nếu không có nhu cầu tiêu dùng đủ mạnh, các khoản thanh toán bằng stablecoin có thể gặp khó khăn khi thâm nhập vào nền kinh tế rộng lớn hơn. Đặc biệt là khi stablecoin gặp phải sự đối xử bất lợi theo quy định ở các khu vực pháp lý lớn, việc sử dụng chúng để thay thế hoặc bổ sung cho tiền gửi ngân hàng truyền thống sẽ bị cản trở.

Lồng ghép/Tích hợp

Khi stablecoin được tích hợp chặt chẽ với cơ sở hạ tầng thanh toán hiện có, các dịch vụ tài chính dựa trên blockchain và dịch vụ tài chính truyền thống sẽ dần dần hợp nhất. Sự rõ ràng về quy định hỗ trợ crypto đã thu hút các tổ chức tài chính lâu đời, đặc biệt là các ngân hàng, phát hành hoặc hỗ trợ stablecoin, do đó làm tăng niềm tin vào blockchain cơ bản. Khi ranh giới giữa stablecoin và tài khoản ngân hàng truyền thống mờ đi, một khung pháp lý thống nhất cuối cùng sẽ xuất hiện nhằm củng cố blockchain như một địa vị cơ bản của cơ sở hạ tầng tài chính toàn cầu với các chế độ tuân thủ ngày càng được tự động hóa. Các tổ chức phát hành stablecoin lớn sẽ trở thành các tổ chức tài chính quan trọng, nhưng hồ sơ rủi ro sẽ khác nhau tùy thuộc vào cấu trúc và tình trạng pháp lý của họ. Kết quả là, trong trường hợp xảy ra một cuộc khủng hoảng tài chính lớn, trong đó có thể gặp khó khăn, đặt ra các chính phủ và ngân hàng trung ương những thách thức tương tự như những thách thức xuất hiện sau cuộc khủng hoảng tài chính toàn cầu 2007-2008, củng cố hơn nữa vai trò của họ với tư cách là người cho vay và người cho vay cuối cùng Nhân vật của nhà tạo lập thị trường . Đồng thời, tính minh bạch và khả năng lập trình của blockchain sẽ làm tăng tính ổn định và khả năng phục hồi của khu vực tài chính, mở đường cho các cải cách tiền tệ trong tương lai ở các quốc gia và cuối cùng là hình thành Tiền kỹ thuật số ngân hàng trung ương(CBDC) do chính phủ quản lý hoặc thông qua chính phủ. quan hệ đối tác tư nhân).

Thay thế/ Sự lật đổ

Stablecoin và các dịch vụ tài chính dựa trên blockchain sẽ phát triển song song với hệ thống tài chính hiện có. Theo thời gian, blockchain không còn được tích hợp chặt chẽ với các tổ chức tài chính và cơ sở hạ tầng thanh toán truyền thống mà ngày càng được coi là một giải pháp thay thế mang tính hệ thống, cạnh tranh trực tiếp và cuối cùng là thay thế các hệ thống truyền thống. Trong khi các tổ chức hiện tại sẽ thích ứng bằng cách tung ra blockchain của riêng họ, nhiều trong đó sẽ cạnh tranh với nhiều đối thủ crypto bản địa hơn. Với khả năng độc đáo và hồ sơ rủi ro của các dịch vụ tài chính dựa trên blockchain , hầu hết các khu vực pháp lý sẽ thích phát triển các khung pháp lý hoàn toàn mới hơn là cố gắng kết hợp chúng vào các quy định hiện hành. Mặc dù stablecoin được gắn với tiền tệ quốc gia sẽ trở thành hình thức tiền tệ chính cho hầu hết các khoản thanh toán trên Chuỗi, nhưng cuối cùng sẽ có crypto không được gắn với tiền tệ hiện có nhưng có khả năng duy trì tỷ giá hối đoái đủ ổn định so với rổ hàng tiêu dùng. Về lâu dài, kết quả Sự lật đổ nhất là việc áp dụng rộng rãi crypto này trong thương mại hàng ngày và thậm chí cả thương mại quốc tế, từ đó thiết lập một hệ thống tiền tệ hoàn toàn mới, đồng thời cũng sẽ cần một cơ quan quản lý tiền tệ toàn cầu mới.

Lịch sử , hầu hết crypto đều có sự biến động giá đáng kể, khiến chúng không phù hợp để sử dụng làm đơn vị tiền tệ trong tài khoản và phương tiện thanh toán phổ biến. Stablecoin giải quyết được vấn đề này và được cho là một trong những trường hợp sử blockchain stablecoin công nhất cho đến nay. Mặc dù token dành riêng cho mạng và ứng dụng có tiện ích đáng kể cho các nhà khai thác, nhà phát triển và quản trị viên, nhưng rào cản chấp nhận thanh toán hàng ngày của chúng cao hơn đáng kể so với stablecoin được gắn với các loại tiền tệ Chuỗi mà người tiêu dùng đã quen thuộc. Do đó, bất kể kịch bản nào ở trên xảy ra, tăng trưởng của blockchain với tư cách là mạng thanh toán đều có liên quan chặt chẽ đến sự thành công của stablecoin.

Tuyên bố miễn trừ trách nhiệm: Là một nền tảng thông tin blockchain, các bài viết được xuất bản trên trang này chỉ thể hiện quan điểm cá nhân của tác giả và khách và không liên quan gì đến quan điểm của Web3Caff. Thông tin trong bài viết chỉ tham khảo và không cấu thành bất kỳ lời khuyên hay đề nghị đầu tư nào. Vui lòng tuân thủ luật pháp và quy định có liên quan của quốc gia hoặc khu vực nơi bạn sinh sống.