Trong tuần giao dịch thứ hai của tháng 8, thị trường vốn toàn cầu trải qua những cú sốc dữ dội. Nhìn về phía trước trong tuần này, thị trường toàn cầu vẫn khó có thể bình tĩnh lại.

Đầu tiên, Hoa Kỳ sẽ công bố PPI tháng 7 vào ngày 13 tháng 8, CPI tháng 7 vào ngày 14 tháng 8 và dữ liệu doanh số bán lẻ tháng 7 vào ngày 15 tháng 8. Thứ hai, khi cuộc bầu cử Hoa Kỳ đến gần, Cục dự trữ liên bang Hoa Kỳ sẽ lại trở thành tâm điểm của cơn bão. Thứ ba, Nhật Bản sẽ công bố GDP quý 2 và hoạt động thương mại của đồng yên Nhật chắc chắn sẽ tạo sóng trở lại.

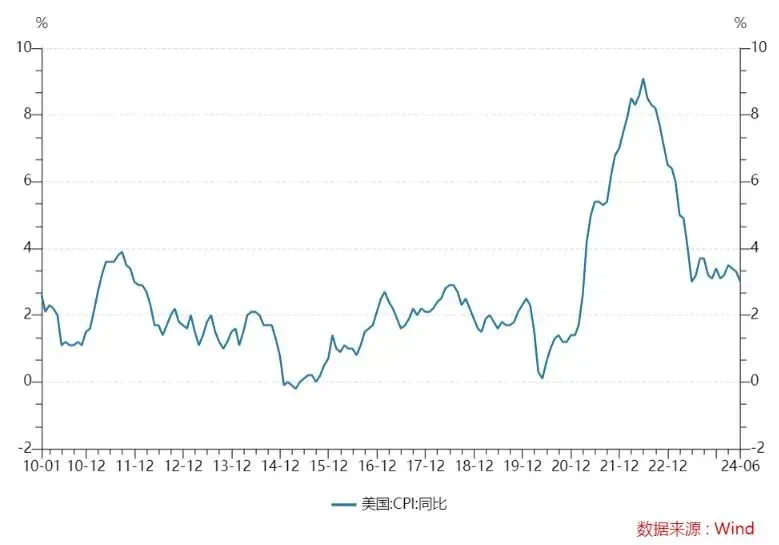

Mỹ sẽ công bố dữ liệu CPI

Hoa Kỳ sẽ công bố PPI tháng 7 vào ngày 13 tháng 8 và CPI tháng 7 vào ngày 14 tháng 8. Đây sẽ là báo cáo CPI áp chót được công bố trước quyết định lãi suất tháng 9 Cục dự trữ liên bang Hoa Kỳ .

Kỳ vọng của thị trường là lạm phát của Mỹ có thể tăng khiêm tốn trong tháng 7, nhưng không đủ để ảnh hưởng đến việc cắt giảm lãi suất được nhiều người mong đợi của Cục dự trữ liên bang Hoa Kỳ vào tháng tới.

Hiện tại, thị trường kỳ vọng rằng CPI tháng 7 của Mỹ, cả về dữ liệu tổng thể và các chỉ báo cốt lõi không bao gồm lương thực và năng lượng, dự kiến sẽ tăng 0,2% so với tháng 6.

Chỉ số giá tiêu dùng (CPI) tháng 6 giảm 0,1% so với tháng 5. CPI không điều chỉnh theo mùa của Hoa Kỳ đã tăng 3,0% so với cùng kỳ trong tháng 6, đạt mức thấp nhất kể từ tháng 6 năm ngoái. Tỷ lệ CPI cơ bản hàng năm không điều chỉnh theo mùa trong tháng 6 là 3,3%, thấp hơn kỳ vọng của thị trường là 3,4% và là mức thấp nhất kể từ tháng 4/2021.

Tuần này, Home Depot và Walmart cũng sẽ công bố dữ liệu doanh số bán lẻ và báo cáo lợi nhuận để các nhà đầu tư có thể kiểm tra chéo tình trạng của người tiêu dùng Hoa Kỳ. Tiêu dùng chiếm 2/3 nền kinh tế Mỹ và rất nhạy cảm với thị trường việc làm.

Cục dự trữ liên bang Hoa Kỳ ở tâm bão

Vào ngày 9 tháng 8, giờ địa phương, Cục dự trữ liên bang Hoa Kỳ đã công bố lịch trình dự kiến cho các cuộc họp của Ủy ban Thị trường mở Liên bang (FOMC) vào năm 2025, 2026 và tháng 1 năm 2027. Cục dự trữ liên bang Hoa Kỳ vẫn giữ lịch trình truyền thống là lần cuộc họp mỗi năm.

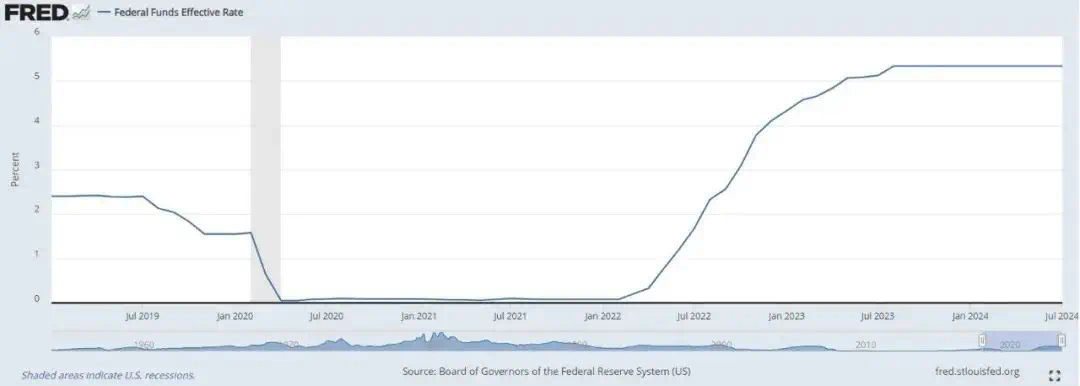

Cục dự trữ liên bang Hoa Kỳ đã trở thành tâm điểm của dư luận trong tuần qua. Một mặt, Cục dự trữ liên bang Hoa Kỳ đã giữ lãi suất ở mức cao trong hơn 12 tháng . Tuần trước, thị trường kỳ vọng Cục dự trữ liên bang Hoa Kỳ sẽ cắt giảm lãi suất trong trường hợp khẩn cấp. Mặt khác, Cục dự trữ liên bang Hoa Kỳ cũng phải đối mặt với áp lực chính trị chưa từng có.

Ứng cử viên tổng thống của đảng Cộng hòa Trump tuần trước nói rằng ông nên có tiếng nói khi Cục dự trữ liên bang Hoa Kỳ đưa ra quyết định về lãi suất.

“Tôi cảm cho rằng ít nhất tổng thống nên có tiếng nói trong việc đó, ” Trump nói trong cuộc họp báo ở Florida. , Tôi rất thành công, và tôi cho rằng trong nhiều trường hợp, bản năng của tôi tốt hơn Cục dự trữ liên bang Hoa Kỳ hay chủ tịch."

Trump trước đây khẳng định cho rằng ông và Powell “rất hợp nhau”, mặc dù một số thay đổi mà đội ngũ của ông đang xem xét bao gồm việc sa thải Powell hoặc ít nhất là không bổ nhiệm ông khi nhiệm kỳ của chủ tịch hết hạn vào năm 2026.

Ứng cử viên tổng thống của đảng Dân chủ Harris trả lời tại Arizona: "Cục dự trữ liên bang Hoa Kỳ là một thực thể độc lập, và với tư cách là tổng thống, tôi sẽ không bao giờ can thiệp vào các quyết định của Cục dự trữ liên bang Hoa Kỳ".

Cục dự trữ liên bang Hoa Kỳ đã tăng lãi suất chuẩn thêm 5,25 điểm phần trăm từ tháng 3 năm 2022 đến tháng 7 năm 2023 để giảm lạm phát. Trump nhìn chung ủng hộ việc hạ lãi suất và thường xuyên chỉ trích Cục dự trữ liên bang Hoa Kỳ về việc tăng lãi suất vào năm 2018.

Các quan chức Cục dự trữ liên bang Hoa Kỳ thường nhấn mạnh tầm quan trọng của việc ngân hàng trung ương không bị ảnh hưởng bởi ảnh hưởng chính trị và Powell đã nhiều lần nói rằng những lời chỉ trích từ Trump hoặc các quan chức khác sẽ không ảnh hưởng đến các quyết định chính sách tiền tệ.

Trong trường hợp không có áp lực chính trị, Hội đồng Thống đốc Cục dự trữ liên bang Hoa Kỳ có thể đưa ra quyết định chỉ dựa trên việc liệu chúng có thúc đẩy lợi ích lâu dài của nền kinh tế Mỹ hay không chứ không phải dựa trên việc cử tri có chấp thuận hay không.

Nhật Bản vẫn sẽ ảnh hưởng đến thị trường toàn cầu

Sự đảo chiều của giao dịch chênh lệch đồng yên là nguyên nhân chính dẫn đến tình trạng hỗn loạn thị trường gần đây. Giao dịch mua bán đồng yên đã trở thành một giao dịch phổ biến trong những năm gần đây vì lãi suất thấp ở Nhật Bản đã giữ cho đồng yên ở mức giá rẻ so với đồng đô la. Nhưng tất cả đã thay đổi khi Ngân hàng Nhật Bản tăng lãi suất lần thứ hai trong năm nay vào cuối tháng 7 và đồng yên mạnh lên.

Steve Sosnick, chiến lược gia trưởng tại Interactive Brokers, cho biết giao dịch mua bán chênh lệch “rất lớn. Không ai thực sự biết nó lớn đến mức nào”.

Hiện nay, Nhật Bản vẫn là tâm điểm chú ý của thị trường toàn cầu.

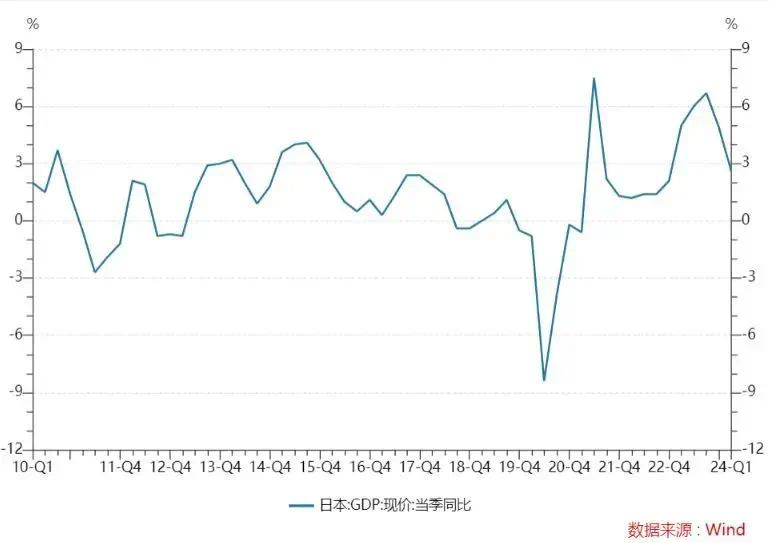

Vào ngày 15 tháng 8, giá trị ban đầu ban đầu của chỉ số giảm phát GDP quý II của Nhật Bản đã được công bố. Kỳ vọng của thị trường là nền kinh tế Nhật Bản dự kiến tăng trưởng 2,4% trong quý II.

Giá trị sơ bộ GDP thực tế của Nhật Bản trong quý đầu tiên giảm 2,0% so với cùng kỳ năm ngoái và dự kiến giảm 1,5% so với tháng trước và dự kiến giảm 0,4%; giá trị sơ bộ của GDP danh nghĩa trong quý đầu tiên đã tăng 0,1% so với tháng trước và dự kiến sẽ tăng 0,2%. GDP thực tế của Nhật Bản trong quý đầu tiên được điều chỉnh giảm 1,8% so với cùng kỳ năm ngoái, dự kiến sẽ giảm 1,9% và giá trị ban đầu giảm 2%.

Shinichi Uchida, Phó thống đốc Ngân hàng Nhật Bản, cho biết nếu triển vọng kinh tế được thực hiện, mức độ nới lỏng sẽ được điều chỉnh và chính sách lỏng lẻo cần được duy trì vững chắc ở thời điểm hiện tại nếu dự báo kinh tế, nhận thức rủi ro và khả năng xảy ra; nhận thấy kỳ vọng thay đổi do biến động của thị trường, lộ trình lãi suất sẽ rõ ràng. Sẽ có những điều chỉnh khi thị trường không ổn định, lãi suất sẽ không tăng.

Tóm lại, dữ liệu GDP quý 2 do Nhật Bản công bố sẽ ảnh hưởng lớn đến quyết định lãi suất của Ngân hàng Nhật Bản và cũng ảnh hưởng đến xu hướng thị trường toàn cầu.

Ngoài ra, thị trường có xu hướng dễ bị biến động hơn trong tháng 8 khi các nhà đầu tư đi nghỉ và khối lượng giao dịch giảm.