Viết bởi Terry

Ai là nền tảng thanh khoản và là điểm nóng của sự đổi mới trong thị trường crypto trên Chuỗi ?

Hầu hết mọi người có thể sẽ nói đó là DeFi. Đúng vậy, với tư cách là nền tảng của thị trường thanh khoản trên Chuỗi , nó không chỉ cung cấp hoàn cảnh cho các giao dịch ma sát thấp và lợi nhuận thực tế cho các quỹ hiện có mà còn trở thành kênh chính để giới thiệu các quỹ gia tăng như RWA và các quỹ cơ bản có lãi suất cao. tài sản chất lượng, có tác động lớn đến toàn bộ Từ khía cạnh tài chính của thị trường crypto, có thể nói là yếu tố tích cực không thể thiếu.

Tuy nhiên, kể từ năm 2023, đối diện sự cường điệu lặp đi lặp lại của các khái niệm khác, tiếng nói của DeFi như một câu chuyện tổng thể đã dần suy giảm, đặc biệt là trong bối cảnh thị trường sụp đổ thường dẫn đến sự sụt giảm mạnh nên ngày càng ít người nhắc đến nó. Và, nó đã trở thành một câu chuyện bị lãng quên trong vòng quay của thế giới crypto.

Tuy nhiên, điều đáng chú ý là đã ba năm trôi qua, câu chuyện về DeFi đã bắt đầu thấy một số thay đổi mới đáng được chú ý, cho dù đó là hành động mới của những gã khổng lồ đã thành danh như Aave và Compound trong nội bộ hay sự phát triển của hệ sinh thái DeFi mới nổi chẳng hạn như Solana . Có một số biến khá thú vị.

Câu chuyện DeFi sụp đổ sau cú ngã

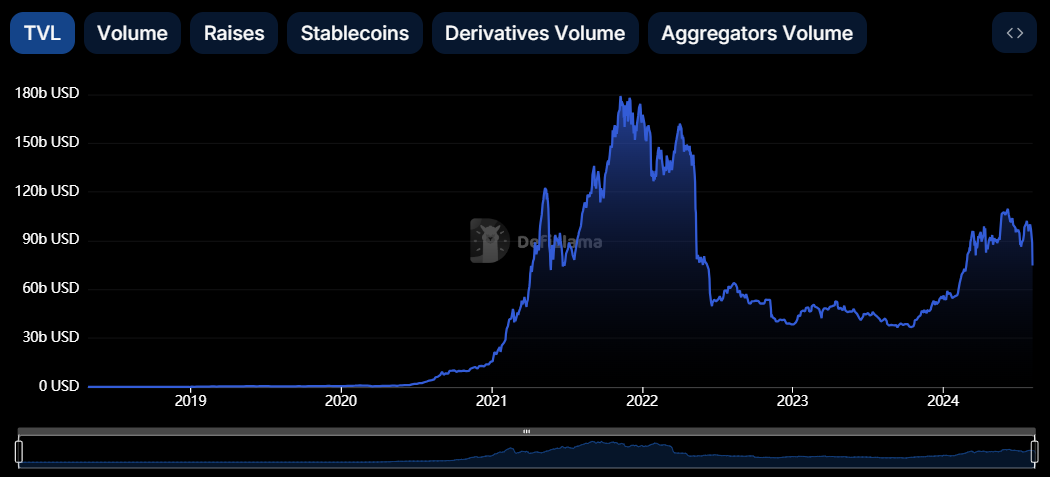

Mặc dù “Mùa hè DeFi” 2020 chiếm một ký ức khá sâu sắc trong trải nghiệm của người chơi crypto, nhưng nếu nhìn lại một cách nghiêm túc từ góc độ dòng thời gian, bạn sẽ thấy rằng sự thịnh vượng của toàn bộ thị trường DeFi chỉ kéo dài khoảng một năm rưỡi, TVL Hiệu suất của dữ liệu khác là trực quan nhất.

Theo dữ liệu của DefiLlama, vào tháng 11 năm 2021, tổng khối lượng khóa vị thế DeFi của thị trường crypto đã đạt mức cao lịch sử khoảng 180 tỷ USD, sau đó biến động/giảm dần và liên tiếp trải qua Terra/Luna, Three Arrows Capital, FTX/Alameda vào năm 2022 Trong cuộc khủng hoảng, thanh khoản tiếp tục cạn kiệt và cuối cùng chạm mức thấp nhất vào tháng 10 năm 2023.

Tính đến thời điểm xuất bản, tổng TVL của toàn bộ đường đua DeFi đã giảm trở lại khoảng 85 tỷ USD (tính đến ngày 13 tháng 8), chỉ tương đương 47% lịch sử vào cuối năm 2021, và con số khổng lồ này khoảng cách không chỉ thể hiện ở con số mà còn được thể hiện nhiều hơn ở sự phát triển sinh thái và niềm tin của người dùng đối với các dự án DeFi.

Ví dụ, nhiều dự án DeFi từng thu hút nhiều sự chú ý đã phải giảm quy mô việc kinh doanh do rút vốn và thiếu niềm tin của thị trường, thậm chí một số dự án thậm chí đã trực tiếp ngừng hoạt động:

Vào ngày 20 tháng 9 năm 2023, trình tổng hợp lợi nhuận DeFi Gro Protocol thông báo rằng họ sẽ ngừng hoạt động và giải thể Gro DAO;

Vào ngày 21 tháng 9 năm 2023, công ty tổng hợp cho vay DeFi chuỗi Chuỗi Fuji Finance đã thông báo đóng giao thức và ngừng hoạt động;

Vào ngày 15 tháng 12 năm 2023, giao thức DeFi SafeMoon chính thức nộp đơn xin phá sản theo Chương 7 của Bộ luật Phá sản Hoa Kỳ;

Vào ngày 30 tháng 1 năm 2024, giao thức cho vay lãi suất cố định Yield Protocol đã nhắc nhở người dùng đóng các vị trí của họ trong giao thức và hỗ trợ chính thức sẽ kết thúc vào ngày 31 tháng 1;

Phi tập trung, nền tảng giao dịch phái sinh phi tập trung Rollup.Finance thông báo rằng họ sẽ ngừng hoạt động và cơ sở hạ tầng sẽ ngừng hoạt động hoàn toàn sau ngày 21 tháng 9 năm 2024. Người dùng sẽ có một tháng để đóng vị thế và rút tiền;

Bạn nên biết rằng trên đây chỉ là những giao thức DeFi liên quan tương đối nổi tiếng và đã xuất hiện trên báo chí. Trên thực tế, theo số liệu thống kê chưa đầy đủ, số lượng dự án ngành công nghiệp crypto chọn cách đóng cửa đã tăng mạnh kể từ nửa cuối năm 2023, và toàn bộ đường đua từng trải qua một “làn sóng đóng cửa”. gặp sự cố qua đêm, không thể tiếp tục duy trì hoạt động bình thường.

Hiệu suất giá Token của nhiều giao thức DeFi vẫn tồn tại trên thị trường thứ cấp cũng rất chậm chạp. Nghịch lý thay, ngay cả trong cùng thời gian, xu hướng của Bitcoin và thậm chí cả Ethereum , vốn luôn được coi là lợi nhuận “Beta”, lại diễn ra. Tốt hơn nhiều so với hiệu suất tổng thể của Token DeFi từng được coi là “Alpha”:

Nếu chúng ta sử dụng tháng 11 năm 2021 (BTC: 68.999 USD) làm điểm tham chiếu quan trọng để phân tích, Ethereum ta có thể thấy rõ rằng giá Bitcoin ngày nay là khoảng 60.000 USD và giá của nó xấp xỉ bằng 86% mức cao nhất tại thời điểm đó; giá của nó là khoảng 2.670 USD, bằng khoảng 55% so với mức cao nhất lúc đó (ETH: 4.800).

Tuy nhiên, hiệu suất của lĩnh vực DeFi gần như có thể được mô tả là khủng khiếp và nó gần như bị cắt mắt cá chân - theo dữ liệu chỉ số hợp đồng DeFi của Binance, báo giá hiện tại là khoảng 630, chỉ tương đương với chưa đến 20% điểm cao nhất vào tháng 11 năm 2021 (3400 %!

Mặc dù sự so sánh như vậy có thể chưa đủ chặt chẽ nhưng nó cũng gián tiếp chứng minh một sự thật không thể bỏ qua: trong bối cảnh toàn bộ thị trường tiếp tục phục hồi và thậm chí BTC đạt mức cao mới, lĩnh vực DeFi đã không theo kịp tốc độ chung Để thu hút thêm dòng vốn, sự nhiệt tình của các nhà đầu tư đối với lĩnh vực DeFi đã hạ nhiệt đáng kể và họ không còn hào hứng tham gia, đầu tư vào các dự án DeFi như trước nữa.

Điều này cũng là lời cảnh báo cho sự phát triển trong tương lai của lĩnh vực DeFi.

Khả năng tự giải cứu và mở rộng của OG DeFi

Tuy nhiên, từ bên trong đường đua DeFi, có một số biến số thú vị đang diễn ra gần đây, trong đó hành động của các dự án blue-chip hàng đầu như Aave và Comound.

1) MakerDAO: RWA và stablecoin phát triển đồng thời

Ở một mức độ nào đó, MKR là một trong những dự án DeFi cổ điển mạnh nhất. Maker và MakerDAO cũng đang tìm kiếm sự phát triển liên tục. “Maker Endgame” là một trong những bước đi táo bạo nhất được thực hiện bởi giao thức DeFi, đặc biệt là trong lĩnh vực RWA.

Tính đến tháng 8 năm 2024, theo dữ liệu của Makerburn, tổng tài sản trong danh mục RWA của MakerDAO đã đạt khoảng 2,1 tỷ USD.

Nguồn: Makerburn.com

Tổng lượng cung ứng Dai đã quay trở lại mốc 5 tỷ USD kể từ tháng 11 năm ngoái. Ngoài ra, vào tháng 5, MakerDAO cũng đề xuất kế hoạch Dai stablecoin và mã thông báo quản trị với các ký hiệu mã thông báo mới sẽ thay thế DAI và MKR .

Trong đó, NewStable (NST) sẽ đóng vai trò là phiên bản nâng cấp của Dai Token, vẫn tập trung vào việc duy trì liên kết ổn định với đồng đô la Mỹ, sử dụng RWA làm tài sản dự trữ và người nắm giữ Dai có thể chọn có nâng cấp lên NST hay không.

PureDai đặt mục tiêu hiện thực hóa một Dai lý tưởng - sử dụng oracle phi tập trung cao và chỉ chấp nhận tài sản thế chấp cực kỳ phi tập trung và được xác minh đầy đủ (như ETH, STETH). Ngoài ra, PureDai sẽ triển khai một nền tảng vay để tối đa hóa lượng cung ứng PureDai.

2) Aave: Cập nhật mô-đun bảo mật và mua lại Token

Vào ngày 25 tháng 7, ACI, đại diện quản trị của đội ngũ chính thức Aave , đã đưa ra Đề án về mô hình kinh tế mới Aave , đề xuất triển khai kế hoạch “mua và phân phối” để mua tài sản Aave trên thị trường thứ cấp từ thu nhập thỏa thuận và làm giàu dự trữ hệ sinh thái để thưởng cho người dùng chuyên ngành sinh thái.

Đồng thời, mô-đun bảo mật Atokens được kích hoạt thông qua mô-đun bảo mật mới, việc chiết khấu lãi suất vay GHO bị hủy bỏ và cơ chế tạo và đốt Anti-GHO được đưa ra, từ đó nâng cao tính nhất quán về lợi ích giữa người cầm cố Aave và người vay GHO . Người ta cũng khuyến nghị rằng mô-đun đun bảo mật Aave hiện tại nâng cấp lên "mô-đun đun cam kết" mới.

Nói một cách thẳng thắn, bởi vì mô-đun bảo mật của Aave đã nhiều lần gặp vấn đề về hiệu quả xử lý nợ xấu, chẳng hạn như khoản nợ xấu 2,7 triệu CRV trong kho bạc phát sinh trong cuộc chiến săn CRV trước đó - nó sẽ dẫn đến việc phát hành tạm thời Token Aave bổ sung được bán đấu giá để bù đắp thâm hụt nợ.

Do đó, thay đổi lớn nhất của mô-đun bảo mật mới là nâng cấp lên "mô-đun cầm cố", đồng thời chặn cơ hội phát hành bổ sung từ phía cung cấp, vì thu nhập thỏa thuận sẽ được sử dụng để mua tài sản Aave từ bên cung cấp; thị trường thứ cấp và phân bổ chúng vào dự trữ hệ sinh thái, đây cũng là nhu cầu dài hạn đã được tìm thấy đối với Aave trên thị trường thứ cấp và cách tiếp cận theo hai hướng đã làm tăng tiềm năng đánh giá cao của Aave từ cả hai chiều cung và cầu.

3) Compound: Cá voi chiếm lấy cơ thể, khó phân biệt tốt xấu.

Vào ngày 29 tháng 7, Compound đã trải qua một cuộc chiến bỏ phiếu khốc liệt và cuối cùng đã thông qua Đề án 289 với lợi thế tinh tế là 682.191 phiếu bầu so với 633.636 phiếu bầu, quyết định phân bổ 5% quỹ dự trữ giao thức Compound (499.000 xu trị giá khoảng 24 triệu đô la Mỹ). ) được phân bổ vào thỏa thuận lợi nhuận“Những chàng trai vàng” và được sử dụng để tạo lợi nhuận trong năm tiếp theo.

Thoạt nhìn, đây có vẻ là một quyết định khá đúng đắn, nó mang lại cho COMP, một mã thông báo quản trị thuần túy ban đầu, một thuộc tính lợi nhuận mới. Tuy nhiên, khi tìm hiểu sâu hơn về bối cảnh của “Những chàng trai vàng”, chúng ta sẽ tìm ra trong đó– thủ lĩnh đằng sau nó chính là Humpy, cá voi đã điều khiển thành công Balancer thông qua các cuộc tấn công quản trị tương tự.

Tôi sẽ không đi sâu vào chi tiết về lịch sử thành công trước đây của Humpy, nhưng về bản chất, lần Humpy một lần nữa tích trữ lượng lớn Token, sau đó sử dụng quyền biểu quyết để gửi trực tiếp 24 triệu đô la từ kho Compound vào kho goldCOMP mà anh ta kiểm soát. Từ góc độ quy trình Nó có thể là một hoạt động hợp pháp, nhưng không thể phủ nhận rằng tác hại mà hành vi này gây ra đối với việc quản trị phi tập trung là không thể nghi ngờ.

Tuy nhiên, ngày hôm qua, Compound cũng đã đưa ra Đề án, đề xuất khái niệm "Người bảo vệ Đề án", nhằm mục đích ngăn chặn việc bỏ phiếu ác ý thông qua cơ chế đa chữ ký . Người giám hộ ban đầu sẽ bao gồm 4/8 chữ ký đa thành viên của cộng đồng Compound DAO, có thể được sử dụng khi giao thức gặp rủi ro quản trị. Đề án phủ quyết đã vượt qua đa số phiếu và đang chờ thực thi.

Ngoài ra, Uniswap và Curve di chuyển tương đối chậm. Trong đó, Curve gần đây đã gặp phải một cuộc khủng hoảng thanh lý token quy mô lớn từ người sáng lập và luôn giống như thanh kiếm của Damocles treo lơ lửng trên đầu. phát nổ trong cuộc khủng hoảng lần , gây ra cú sốc lớn và bất ổn trên thị trường.

bản tóm tắt

Trên thực tế, sự thịnh vượng của hầu hết các dự án DeFi vào năm 2020 và những khó khăn mà chúng sẽ gặp phải vào năm 2021 đã bị tiêu diệt ngay từ đầu - khích lệ thanh khoản phóng là không bền vững. Do đó, các hướng sản phẩm mới của DeFi blue-chip hiện tại hoặc các nỗ lực trao quyền cho Token là hình ảnh thu nhỏ của việc bắt đầu từ các kênh khác nhau để thực hiện quá trình tự cứu mình.

Điều đáng chú ý là mặc dù cú sốc thị trường gần đây đã dẫn đến việc thanh lý quy mô lớn trong lĩnh vực DeFi - giao thức Ethereum DeFi đã lập kỷ lục thanh lý trong năm vào ngày 5 tháng 8, với số tiền thanh lý vượt quá 350 triệu USD, vẫn chưa có trường hợp nào xảy ra. Sự cố giẫm đạp cũng cho thấy bản thân DeFi ngày càng có khả năng chống lại áp lực và xu hướng chung đang cho thấy sự điều chỉnh và thăm dò cùng tồn tại.

Trong mọi trường hợp, với tư cách là nền tảng thanh khoản và điểm nóng của sự đổi mới trong thị trường crypto , sau khi bong bóng tan đi, những dự án DeFi giá trị chưa chết và tiếp tục đổi mới dự kiến sẽ nổi bật, thu hút sự chú ý của quỹ và người dùng một lần nữa , khai sinh ra một câu chuyện mới và mở ra một kỷ nguyên mới của chính mình.