Nguồn: Chu Tử Hoành

Tháng 8 hàng năm, các thống đốc ngân hàng trung ương từ khắp nơi trên thế giới tập trung tại Jackson Hole, Wyoming, một khu nghỉ mát trượt tuyết ở miền trung nước Mỹ, để tham gia vào một "hội nghị chuyên đề" do Ngân hàng Dự trữ Liên bang Thành phố Kansas tổ chức. Các chủ ngân hàng nhân cơ hội thảo luận về chính sách tiền tệ và tính hiệu quả của nó trong việc "quản lý nền kinh tế", đặc biệt là "kiểm soát" lạm phát và cung cấp lượng "thanh khoản" phù hợp cho hệ thống tài chính.

Hội nghị chuyên đề năm nay diễn ra trong bối cảnh Cục dự trữ liên bang Hoa Kỳ đang phải đối mặt với tình thế tiến thoái lưỡng nan về việc có nên cắt giảm lãi suất “chính sách” hay không khi nền kinh tế có dấu hiệu hạ nhiệt nhưng lạm phát vẫn “mạnh” giảm về mục tiêu 2% Cục dự trữ liên bang Hoa Kỳ . Cái gọi là lãi suất chính sách đặt ra mức sàn cho mọi lãi suất vay mượn đối với các hộ gia đình và doanh nghiệp ở Hoa Kỳ (và hầu hết các quốc gia trên thế giới). Hiện tại, tỷ lệ này đang ở mức cao nhất trong 23 năm.

Vào đầu tháng 8, khi Cục dự trữ liên bang Hoa Kỳ quyết định không cắt giảm lãi suất chính sách tại cuộc họp tháng 7, thị trường tài chính hoảng loạn và bắt đầu bán cổ phiếu doanh nghiệp. Sau đó, dữ liệu việc làm tháng 7 cho thấy tốc độ tăng trưởng việc làm ròng giảm mạnh và tỷ lệ thất nghiệp tăng. Tuy nhiên, thị trường dần bình tĩnh lại khi dữ liệu lạm phát mới nhất cho thấy lạm phát tiếp tục giảm(khiêm tốn), đặc biệt khi Chủ tịch Cục dự trữ liên bang Hoa Kỳ Jerome Powell bắt đầu nói rõ rằng ngân hàng trung ương sẽ cắt giảm lãi suất tại cuộc họp tháng 9.

Powell nhắc lại quan điểm đó trong bài phát biểu tại Hội nghị chuyên đề kinh tế Jackson Hole vào thứ Sáu. " Chúng tôi đã tiếp tục tiến tới mục tiêu 2% của mình. Tôi ngày càng tin tưởng rằng lạm phát sẽ trở lại mức 2% một cách bền vững...Thị trường lao động đã hạ nhiệt đáng kể do tình trạng quá nóng trước đây. Có vẻ như thị trường lao động sẽ không như vậy trong thời gian ngắn kỳ hạn Nguồn gốc của áp lực lạm phát tăng... Chúng tôi không muốn hoặc hoan nghênh điều kiện thị trường lao động hạ nhiệt hơn nữa. Thời điểm điều chỉnh chính sách hiện đã rõ ràng, thời gian và tốc độ cắt giảm lãi suất sẽ phụ thuộc vào dữ liệu sắp tới và triển vọng thay đổi. và cân bằng rủi ro .”

Powell sau đó khẳng định nền kinh tế Mỹ không hề suy thoái và lạm phát giảm nhờ chính sách tiền tệ của Cục dự trữ liên bang Hoa Kỳ . "Chính sách tiền tệ hạn chế của chúng tôi giúp khôi phục sự cân bằng giữa tổng cung và tổng cầu, giảm bớt áp lực lạm phát và đảm bảo rằng kỳ vọng lạm phát vẫn ổn định." Ông cho rằng rằng tăng giá là do tác động kết hợp của việc tăng chi tiêu tiêu dùng và thiếu hụt nguồn cung. Điều này đúng, nhưng câu hỏi đặt ra là yếu tố nào là quan trọng nhất. Hầu hết, nếu không phải tất cả, các nghiên cứu về thời kỳ lạm phát cho thấy các yếu tố cung vị trí chủ đạo, chứ không phải là nhu cầu tiêu dùng quá mức, chi tiêu của chính phủ hoặc tăng trưởng tiền lương "quá mức" - tất cả đều là lập luận của các ngân hàng trung ương vào thời điểm đó.

Nhưng Powell đã ám chỉ nguyên nhân thực sự trong bài phát biểu của mình, nói rằng: "Lạm phát cao là một hiện tượng toàn cầu phản ánh những kinh nghiệm chung: nhu cầu hàng hóa tăng trưởng nhanh, Chuỗi cung ứng căng thẳng, thị trường lao động thắt chặt và giá hàng hóa tăng mạnh." giảm sau đó: “Sự biến dạng cung cầu do dịch bệnh gây ra, cũng như những cú sốc nghiêm trọng đối với thị trường năng lượng và hàng hóa, là những nguyên nhân quan trọng dẫn đến lạm phát cao và sự đảo ngược của những yếu tố này là một phần quan trọng của giảm lạm phát.” Tác động của những yếu tố này phải mất nhiều thời gian hơn mới giảm bớt so với dự kiến, nhưng cuối cùng lại đóng vai trò quan trọng trong đợt giảm phát sau đó”.

Tuy nhiên, Powell vẫn tiếp tục thúc đẩy ý tưởng rằng “chính sách tiền tệ hạn chế” của ngân hàng trung ương hoạt động bằng cách “điều tiết tổng cầu”. Powell cũng nhắc lại quan niệm sai lầm rằng chính sách tiền tệ của ngân hàng trung ương giúp “ổn định kỳ vọng lạm phát ”, được cho là chìa khóa để kiểm soát lạm phát. Nhưng một lần nữa điều này là vô nghĩa, vì nghiên cứu gần đây cho thấy rõ ràng rằng "kỳ vọng" ít tác động đến lạm phát. Như nhà kinh tế Rudd Cục dự trữ liên bang Hoa Kỳ gần đây đã kết luận: “Các nhà kinh tế và các nhà hoạch định chính sách kinh tế cho rằng kỳ vọng của các hộ gia đình và doanh nghiệp về lạm phát trong tương lai là yếu tố chính quyết định lạm phát thực tế. Việc xem xét các tài liệu lý thuyết và thực nghiệm có liên quan cho thấy rằng niềm tin này dựa trên một cơ sở cực kỳ không chắc chắn. nền tảng, và có thể chứng minh rằng việc tuân theo niềm tin này một cách thiếu suy xét có thể dễ dàng dẫn đến những sai lầm chính sách nghiêm trọng.”

Powell cũng đề xuất các khái niệm chủ đạo khác để giải thích lạm phát và sử dụng chúng để biện minh cho “chính sách tiền tệ hạn chế” của mình. Đầu tiên là cái gọi là “tỷ lệ thất nghiệp tự nhiên” (NAIRU). Lý thuyết cho rằng rằng tỷ lệ thất nghiệp đủ thấp để duy trì tăng trưởng kinh tế trong trường hợp không có lạm phát, nhưng không đủ cao để báo hiệu suy thoái kinh tế. Nhưng NAIRU là một bữa tiệc phù du và hay thay đổi vô lượng khác.

NAIRU liên quan đến cái gọi là Đường cong Phillips, một sản phẩm của chủ nghĩa Keynes cho rằng khi thị trường lao động quá "chặt chẽ" (tức là tỷ lệ thất nghiệp dưới NAIRU), tăng lương quá mức có thể dẫn đến lạm phát. Có sự “đánh đổi” giữa tiền lương và lạm phát. Lý thuyết này đã bị bác bỏ về mặt thực nghiệm vào những năm 1970 khi nền kinh tế trải qua tình trạng "lạm phát đình trệ" (tức là thất nghiệp tăng, tăng trưởng chậm và lạm phát tăng).

Kể từ đó, một số nghiên cứu đã chỉ ra rằng không có “đường cong” nào cả, không có mối tương quan giữa những thay đổi về tỷ lệ thất nghiệp, tiền lương và lạm phát. Trên thực tế, nhận xét của Powell về NAIRU hoàn toàn trái ngược với những gì ông nói tại hội nghị chuyên đề Jackson Hole 2018. Vào thời điểm đó, Powell đề xuất rằng có thể không có bất kỳ tác dụng nào khi tuân theo các "chỉ báo" truyền thống thông thường - NAIRU, đo lường khi nền kinh tế ở tốc độ tối ưu - hoặc lãi suất tự nhiên, đo lường khi chi phí vay mượn phù hợp.

Thứ ba, ý tưởng cho rằng có một mức lãi suất tự nhiên có thể kiềm chế lạm phát mà không gây tổn hại đến tăng trưởng kinh tế và các ngân hàng trung ương nên đo lường và tuân thủ tỷ lệ này là không phù hợp với thực tế của nền sản xuất tư bản chủ nghĩa. Ngay cả Chủ tịch ECB diều hâu Isabelle Schnabel cũng thừa nhận: " Vấn đề là nó không thể được ước tính một cách chắc chắn, điều đó có nghĩa là nó cực kỳ khó vận hành...Vấn đề là chúng tôi không biết chính xác nó ở đâu ."

Rõ ràng, tăng trưởng tự nhiên của những tăng trưởng phi lạm phát hài hòa này liên tục thay đổi! "Điều hướng bằng các ngôi sao nghe có vẻ đơn giản. Tuy nhiên, việc sử dụng các ngôi sao để định hướng chính sách gần đây đã gặp nhiều thách thức trong thực tế, vì đánh giá tốt nhất của chúng tôi về vị trí của các ngôi sao đã thay đổi đáng kể." Schnabel tiếp tục: "Kinh nghiệm tiết lộ Lạm phát và thất nghiệp, hai thực tế này. " có liên quan trực tiếp đến hai câu hỏi tôi đã bắt đầu. Đầu tiên, các ngôi sao đôi khi ở rất xa nơi chúng ta nhìn thấy chúng. Đặc biệt, hiện tại chúng tôi biết rằng mức tỷ lệ thất nghiệp so với ước tính thời gian thực của chúng tôi về NAIRU (u*) đôi khi có thể gây hiểu nhầm về tình trạng của nền kinh tế hoặc lạm phát trong tương lai. Thứ hai, điều ngược lại cũng đúng: lạm phát có thể không còn là chỉ báo đầu tiên hoặc tốt nhất cho thấy thị trường lao động thắt chặt và áp lực sử dụng nguồn lực tăng . " Khi đó lạm phát không còn là chỉ báo vô ích .

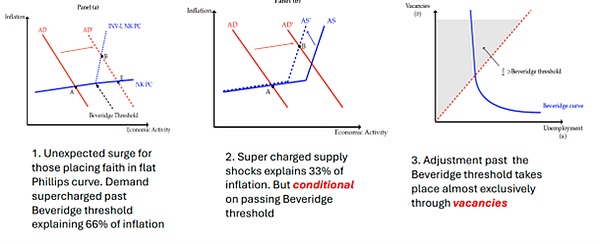

Hội nghị chuyên đề Jackson Hole năm 2024 tiếp tục với các bài viết của một số nhà kinh tế chính thống có uy tín về tính hiệu quả của chính sách tiền tệ. Một trong đó những bài báo xem xét lại đường cong Phillips và Beveridge trong việc giải thích sự gia tăng lạm phát ở Mỹ sau sự sụp đổ của đại dịch năm 2020. Đường cong Beveridge mô tả khi số lượng việc làm còn trống tăng thì lạm phát tăng và ngược lại. Các diễn giả nói với các chủ ngân hàng trung ương rằng “sự đồng thuận trước khi tăng vọt về cả hai đường cong cần phải được sửa đổi đáng kể.” Nói cách khác, các lý thuyết chính thống hiện tại không thể giải thích được sự gia tăng lạm phát sau đại dịch gần đây. Các diễn giả đã cố gắng đề xuất sê-ri các đường cong sửa đổi hiện dựa trên số lượng việc làm còn trống thay vì tỷ lệ thất nghiệp.

Tuy nhiên, Powell vẫn tuyên bố chính sách tiền tệ đã thành công: “ Kết hợp lại, việc hàn gắn những biến dạng do đại dịch, những nỗ lực của chúng tôi nhằm kiềm chế tổng cầu và ổn định kỳ vọng đã kết hợp để đẩy lạm phát theo con đường ngày càng có vẻ bền vững theo mục tiêu 2%. " Và đó là trước cuộc suy thoái đáng lo ngại và làm rung chuyển thị trường tài chính chỉ ba tuần trước. Một cuộc "hạ cánh nhẹ nhàng" của nền kinh tế vẫn đang đi đúng hướng, với kịch bản "Goldilocks" là tăng trưởng kinh tế mạnh mẽ, tỷ lệ thất nghiệp thấp và lạm phát thấp sắp xảy ra.

Tôi đã lưu ý trong một bài viết trước rằng sự sụp đổ của thị trường ba tuần trước vẫn chưa báo trước một cuộc suy thoái. Đối với tôi, chỉ báo quan trọng trước hết là lợi nhuận doanh nghiệp. Cho đến nay, lợi nhuận ở các nền kinh tế lớn vẫn chưa rơi vào vùng âm.

Nguồn: Refinitiv, lợi nhuận doanh nghiệp ở 5 nền kinh tế lớn nhất tính theo GDP, tính toán của tôi

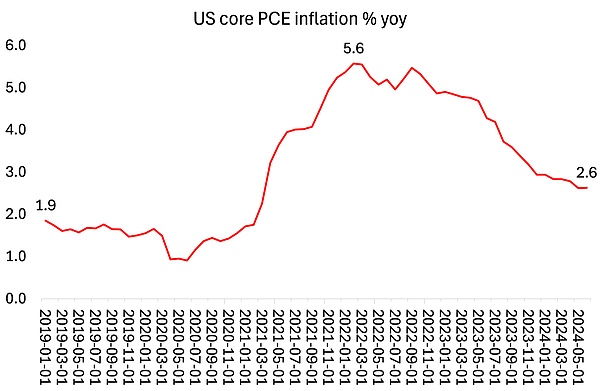

Nhưng nền kinh tế Mỹ và các nền kinh tế lớn khác còn lâu mới thoát khỏi tình trạng khó khăn. Lạm phát giá vẫn ở mức "chắc chắn", có nghĩa là nó có vẻ sẽ cao hơn mục tiêu của ngân hàng trung ương ít nhất khoảng 1%.

Đây cũng là điều khiến các chủ tịch ECB tham dự hội thảo lo lắng. Thống đốc Ngân hàng Anh Bailey đã nói như thế này: "Câu hỏi mà chúng tôi vẫn phải đối mặt là liệu yếu tố bền bỉ này có giảm xuống mức phù hợp với việc lạm phát tiếp tục đạt mục tiêu hay không và cần phải làm gì để đạt được mục tiêu này. Như tổng thể là cú sốc lạm phát tiêu tan, giảm kéo dài ít nhiều chắc chắn, hoặc khoảng cách sản lượng âm cũng cần thiết, hoặc chúng ta đang trải qua những thay đổi lâu dài hơn trong việc thiết lập giá cả, tiền lương và hệ số biên lợi nhuận đòi hỏi chính sách tiền tệ phải tiếp tục trong một thời gian. Philip Lane, nhà kinh tế trưởng của Ngân hàng Trung ương Châu Âu, cũng nghi ngờ liệu chính sách tiền tệ có thể đóng một vai trò nào đó trong “chặng cuối cùng” của việc “chống lạm phát” hay không .

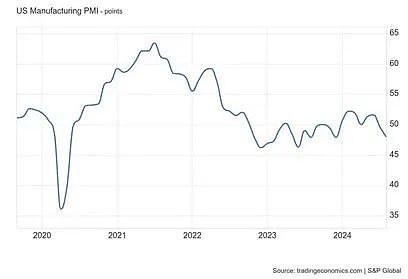

Đồng thời, tăng trưởng GDP thực tế (đặc biệt là tăng trưởng sản lượng thực tế bình quân đầu người) ở các nền kinh tế lớn rất yếu. Chỉ có Hoa Kỳ chứng kiến sự mở rộng đáng kể, và ngay cả ở đó, nếu loại trừ xuất khẩu và hàng tồn kho, tăng trưởng doanh số bán hàng không vượt quá 1%. Các nền kinh tế G7 còn lại đều đang trong tình trạng trì trệ (Pháp, Ý, Anh) hoặc suy thoái (Nhật Bản, Đức, Canada). Tình hình ở các nền kinh tế tư bản tiên tiến khác (Úc, Hà Lan, Thụy Điển, New Zealand) cũng không khá hơn là bao. Sản xuất đang bị thu hẹp sâu ở hầu hết các nền kinh tế lớn.

Hơn nữa, sẽ sớm có một tổng thống mới của Hoa Kỳ muốn tăng thuế nhập khẩu lên mức kỷ lục, từ đó bóp nghẹt thương mại thế giới và đẩy giá nhập khẩu lên cao; hoặc bà ấy muốn áp đặt các loại thuế mới đối với lợi nhuận doanh nghiệp - một mối đe dọa đối với nguồn vốn của Hoa Kỳ. tin tốt cả.

Hội nghị chuyên đề Jackson Hole đã ăn mừng thành công, nhưng điều thực sự tiết lộ là chính sách tiền tệ của ngân hàng trung ương đóng rất ít vai trò trong việc giảm lạm phát từ mức đỉnh điểm vào năm 2022; nó đóng rất ít vai trò trong việc đạt được tăng trưởng sản lượng hoặc hiệu quả đầu tư; thất nghiệp tăng hoặc sự sụt giảm trong sản xuất trong tương lai. Tất cả những gì lãi suất cao gây ra là khiến nhiều doanh nghiệp nhỏ rơi vào tình trạng phá sản hoặc nợ nhiều hơn; đồng thời đẩy lãi suất thế chấp và tiền thuê nhà tăng vọt. Việc cắt giảm lãi suất bây giờ sẽ chỉ kích thích thị trường chứng khoán chứ không phải nền kinh tế.