Giới thiệu

Nếu bạn đang đọc bài viết này, có lẽ bạn biết tôi là một cây bút chuyên viết về dữ liệu, đầu tư và khởi nghiệp. Một số bạn cũng có thể biết tôi là người đồng sáng lập một công ty khởi nghiệp công nghệ — Quandl, một công ty được đầu tư mạo hiểm đã được Nasdaq mua lại cách đây vài năm — hoặc có lẽ là một nhà đầu tư thiên thần. Nhưng tôi ngờ rằng rất ít người biết về cuộc sống trước đây của tôi, với tư cách là một nhà định lượng, nhà giao dịch và quản lý danh mục đầu tư tại một quỹ đầu cơ Nhật Bản. Vì vậy, tôi nghĩ mình sẽ viết một bài luận về một cuộc phiêu lưu cụ thể từ những ngày đó. Đọc tiếp!

“May mắn hơn thông minh”

Công việc đầu tiên của tôi sau khi tốt nghiệp đại học là làm lập trình viên-chuyên gia phân tích tại một quỹ đầu cơ Nhật Bản, Simplex Asset Management. Tôi bắt đầu làm việc vào tháng 8 năm 1998. Đúng một tháng sau, Long Term Capital Management, quỹ đầu cơ lớn nhất và nổi tiếng nhất thế giới, đã bùng nổ — một cách ngoạn mục.

Cảm ơn bạn đã đọc Pivotal! Đăng ký miễn phí để nhận bài đăng mới và ủng hộ công việc của tôi.

Có thể nói đây là một vấn đề khó khăn.

Trong ngắn hạn, thực ra đó là tin tốt cho chúng tôi. Quỹ của chúng tôi, mới ra mắt vào thời điểm đó, đề xuất giao dịch nhiều chiến lược định lượng tương tự đã dẫn đến sự sụp đổ của LTCM 1 . Khi LTCM đã biến mất, chúng tôi thường là nguồn vốn duy nhất theo đuổi những cơ hội đó. Nếu chúng tôi ra mắt sớm hơn 3 năm, chúng tôi sẽ nổ tung cùng với LTCM; 3 năm sau, và những cơ hội đó sẽ giảm đi rất nhiều. Như ông chủ của tôi thích nói, "may mắn hơn là thông minh".

Nhưng trong một viễn cảnh dài hơn, chúng tôi đã lo lắng. Sự sụp đổ của LTCM đã làm dấy lên nghi ngờ về khả năng tồn tại cơ bản của nhóm chiến lược mà họ và chúng tôi đã giao dịch. May mắn sẽ không đủ; chúng tôi cần một Kế hoạch B.

Đây là câu chuyện về Kế hoạch B đó. Tôi muốn nói rằng nó hoàn toàn có chủ đích và mang tính chiến lược, nhưng thực tế thì mang tính khám phá và phát sinh nhiều hơn. Cuối cùng, chúng tôi phát hiện ra rằng chúng tôi đã xây dựng được thứ mà thực sự không có tên vào thời điểm đó: một hệ thống theo dõi giá thị trường, chạy mô hình, xác định cơ hội, thiết kế giao dịch, xử lý vé, quản lý phòng ngừa rủi ro và thoát khỏi vị thế — tất cả chỉ trong vài giây.

Giây? Đúng vậy, giây. Chậm một cách buồn cười so với các hệ thống HFT ngày nay; đi trước thị trường hàng dặm vào thời điểm đó. Hệ thống HFT nguyên mẫu của chúng tôi đã thúc đẩy hầu hết hoạt động giao dịch (và lợi nhuận) của Simplex trong phần lớn thập kỷ. Tôi là một trong những người xây dựng chính và là nhà giao dịch chính của hệ thống; đây là cách mọi chuyện diễn ra.

PHẦN MỘT: THIẾT LẬP SÂN KHẤU

Tại sao thiên tài thất bại

LTCM và Simplex đều chuyên về 'giao dịch hội tụ' — xây dựng các mô hình định lượng về mối quan hệ giữa các chứng khoán khác nhau; đặt cược để khai thác sự không nhất quán ('định giá sai') trong các mối quan hệ đó; và kiếm lợi nhuận khi những sự không nhất quán đó được giải quyết ('hội tụ').

Nhưng điều gì sẽ xảy ra nếu giá sai không hội tụ? Hoặc tệ hơn, nếu chúng phân kỳ? Bạn có thể tăng gấp đôi giao dịch của mình, nhưng như Keynes đã nói một cách đáng nhớ (mặc dù không có thật), thị trường có thể duy trì trạng thái phi lý lâu hơn khả năng thanh toán của bạn.

Đây chính là điều đã xảy ra với LTCM. Vào mùa hè năm 1998, danh mục đầu tư của họ bị ảnh hưởng bởi một cơn bão hoàn hảo của những biến động bất lợi của thị trường, dường như ở mọi vị thế họ nắm giữ 2 . Đây không phải là sự trùng hợp ngẫu nhiên; thay vào đó, nó phản ánh mô hình — không được ghi lại trong dữ liệu lịch sử của LTCM — rằng trong một cuộc khủng hoảng, “tất cả các mối tương quan đều hướng về một”. Nhiều nhà đầu tư khác có các vị thế rất giống với LTCM và được đòn bẩy rất lớn để khởi động; khi họ dừng các vị thế đó, điều đó khiến tất cả các giao dịch của LTCM đồng thời phân kỳ. LTCM không có cơ hội 3 .

Chúng tôi đã quan sát tất cả những điều này tại Simplex và quyết tâm không chịu chung số phận. Nhưng dường như đó là một phần tất yếu của giao dịch hội tụ. Hồ sơ rủi ro của chiến lược này thường được mô tả là "nhặt những đồng xu trước một chiếc xe lu": bạn có thể thông minh, nhanh nhẹn và lanh lợi, nhưng cuối cùng bạn sẽ bị đè bẹp.

Chúng tôi cần một cái gì đó mới. Lý tưởng nhất là một cái gì đó:

không dựa vào sự hội tụ giữa thị trường và mô hình

không sử dụng đòn bẩy quá mức

không tương quan với vị thế của các nhà đầu tư khác

Có vẻ như không thể. Nhưng không phải vậy.

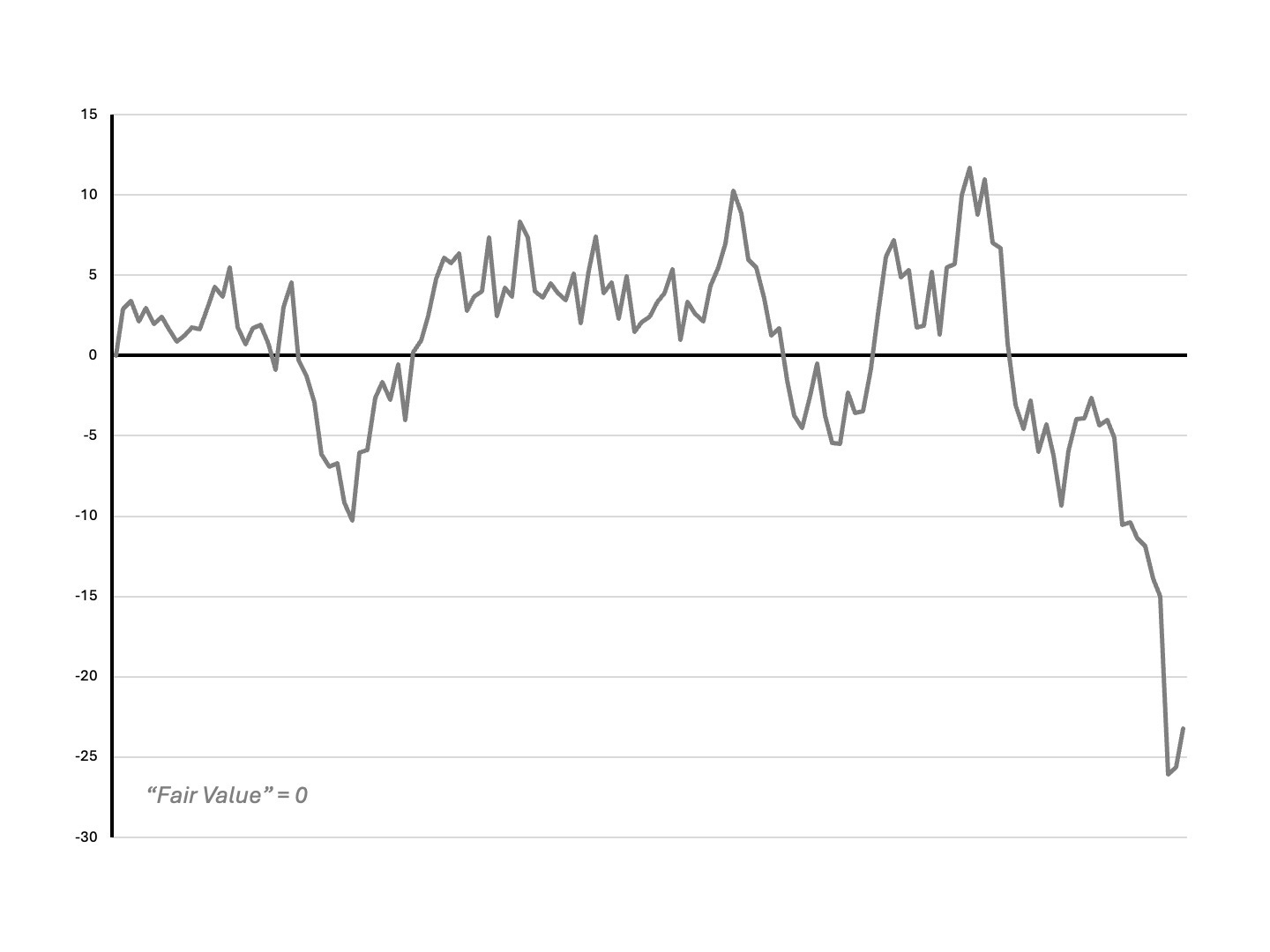

Ý tưởng lớn: Kiếm tiền từ tiếng ồn

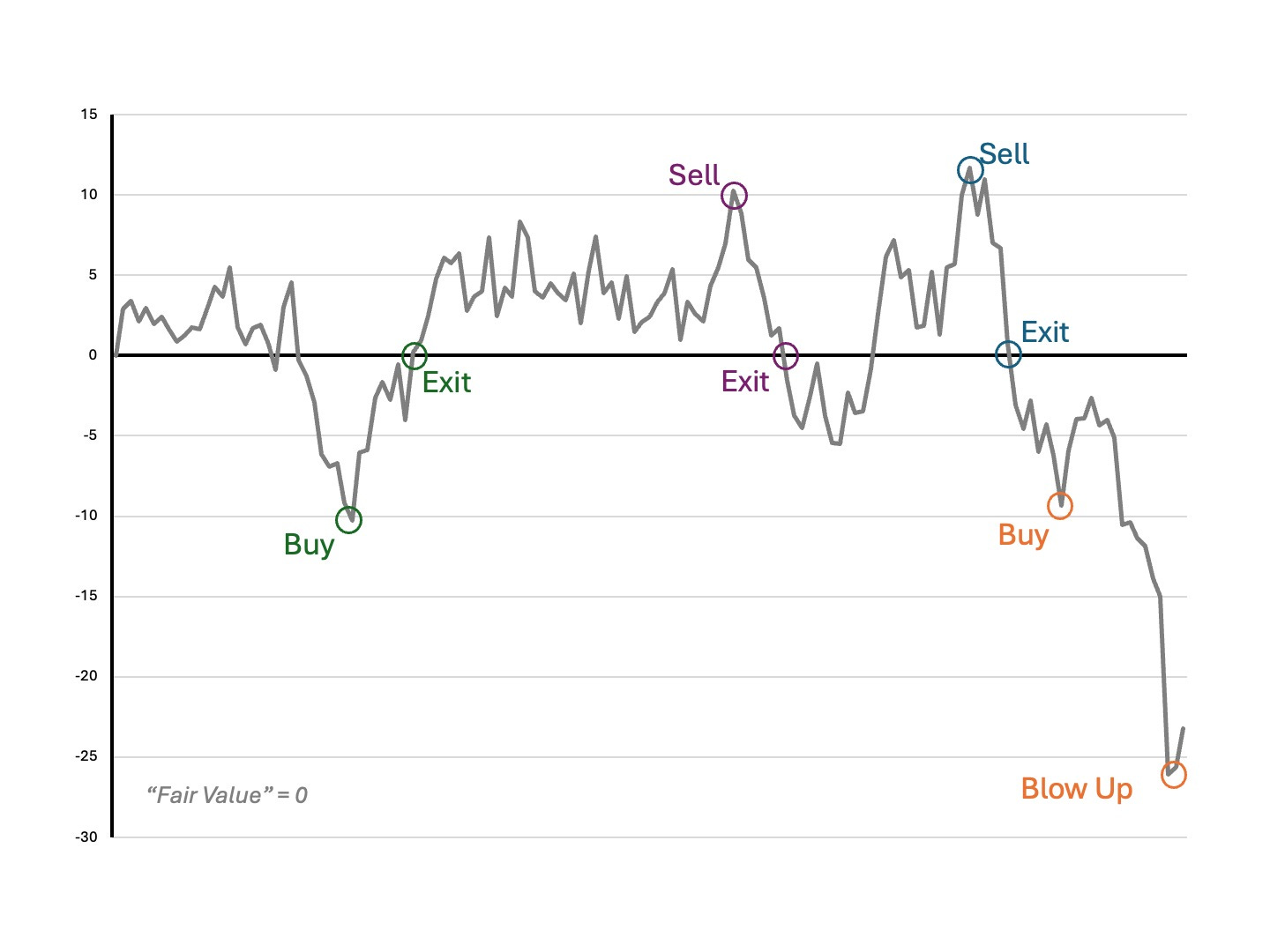

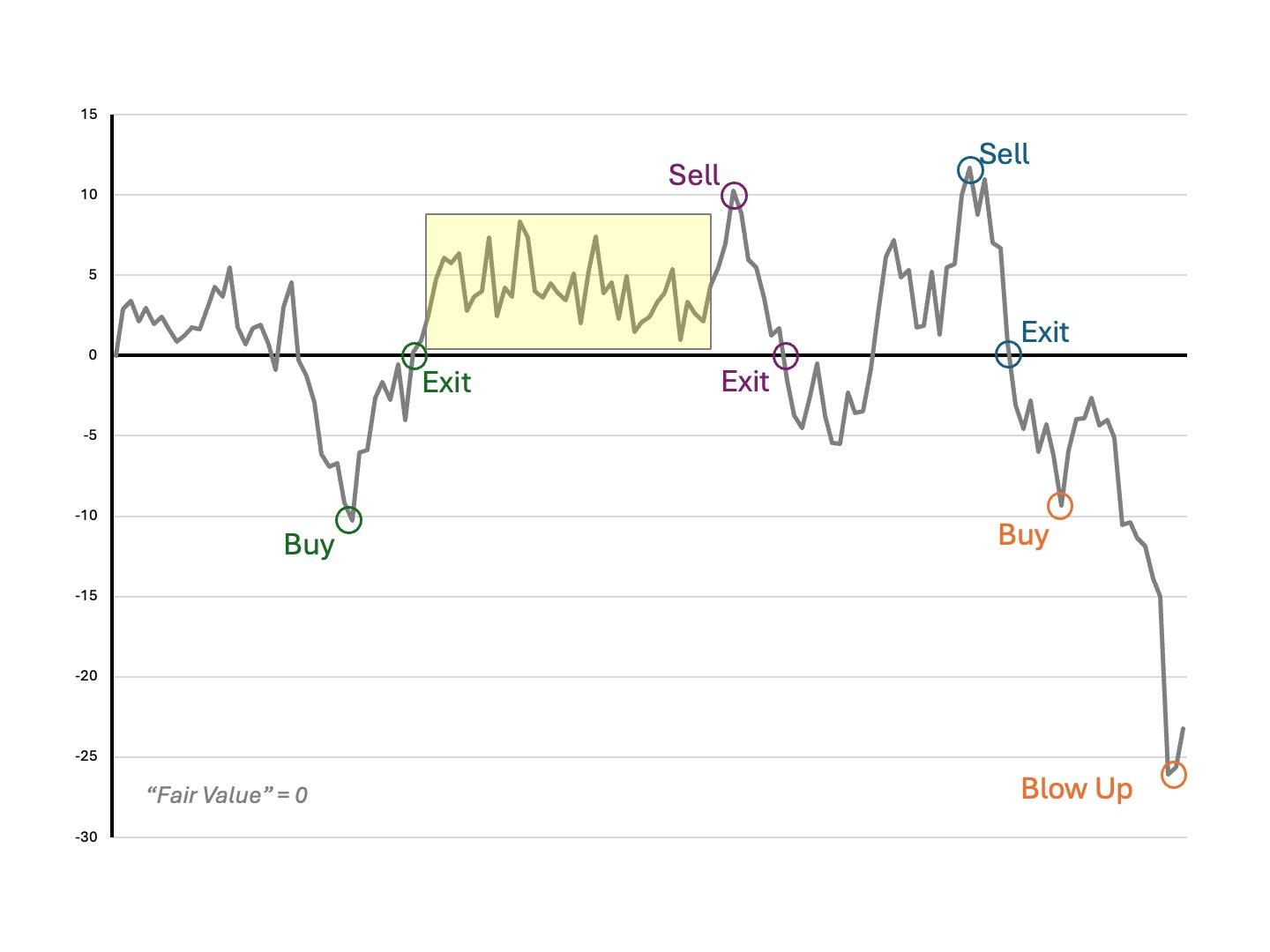

Giả sử bạn có một mô hình xác định hoặc dự đoán mối quan hệ giữa hai hoặc nhiều chứng khoán. Độ lệch khỏi mối quan hệ này sau đó có thể được mô hình hóa như một 'chênh lệch' — sự khác biệt giữa hai lợi suất trái phiếu, chẳng hạn, hoặc một trái phiếu và một hợp đồng tương lai trái phiếu. Miễn là mối quan hệ này vẫn giữ nguyên, chênh lệch sẽ 'trở về giá trị trung bình', tức là nó sẽ trở về 0, như thế này:

Nhưng hãy phóng to phần giữa của biểu đồ này, được đánh dấu bên dưới:

Sự kết thúc của giá thầu-giá bán

Tất nhiên, nói rằng bạn sẽ giao dịch tiếng ồn là một chuyện. Thực hiện hiệu quả lại là chuyện khác.

Nhưng chúng tôi đã tìm ra một số kỹ thuật có hiệu quả 4 :

Thay vì giao dịch trực tiếp các thành phần chênh lệch, hãy giao dịch các proxy thanh khoản. Những gì bạn từ bỏ trong việc nhắm mục tiêu chính xác, bạn sẽ bù đắp bằng số lượng giao dịch khứ hồi.

Áp dụng nhiều chiến lược chồng lên nhau và chỉ giao dịch 'thay đổi ròng' trên nhiều chiến lược.

Thực hiện giao dịch nhiều bên một cách cơ hội. Ngẫu nhiên hóa điều này để giảm thiểu rủi ro theo hướng.

Theo dõi các giao dịch khối để dự đoán dòng tiền phòng ngừa ngắn hạn của các nhà tạo lập thị trường.

Phản ứng nhanh hơn đối thủ cạnh tranh trước sự chênh lệch giá giữa các địa điểm. (Điều này vẫn khả thi vào thời điểm đó!)

Giao dịch nhiều trong thời gian thị trường biến động; vào hoặc thoát khỏi các vị thế hội tụ trong khi phần còn lại của thị trường vẫn đang phản ứng với các sự kiện vĩ mô.

Tối đa hóa số lượng giao dịch theo cả thời gian (tần suất) và không gian (chiến lược).

Hãy hiểu rằng một hàng rào thô được thực hiện ngay lập tức sẽ tốt hơn một hàng rào hoàn hảo nhưng mất nhiều thời gian hoặc tiền bạc.

Tất cả những điều này đều hướng đến một kết luận duy nhất: chúng ta cần thực hiện nhanh chóng và tự động trên một danh mục đầu tư giao dịch nửa tá tín hiệu hội tụ khác nhau (nhưng chồng chéo) trong một thị trường thanh khoản.

Bây giờ chúng ta phải xây dựng nó.

PHẦN HAI: ÁC QUỶ TRONG CHI TIẾT

Có kho báu trong kho bạc

Chúng tôi quyết định bắt đầu với trái phiếu kho bạc Hoa Kỳ, một thị trường đủ hiệu quả để mô hình định lượng hoạt động; đủ biến động để giao dịch nhiễu có thể khả thi; và đủ thanh khoản để có thể đạt được mức giá mua-bán bằng không.

Có thể nó đã thanh khoản và hiệu quả, nhưng về mặt công nghệ, thị trường trái phiếu vẫn bị kẹt trong những năm 1980. Phần lớn các giao dịch được thực hiện qua điện thoại. Các địa điểm điện tử bị phân mảnh và không minh bạch; thực hiện điện tử chỉ chiếm chưa đến 10% thị trường. Chỉ một số ít người tham gia biết cách định giá đường cong lợi suất trái phiếu kho bạc một cách chính xác; những người biết thì thường dựa vào các mô hình chạy qua đêm, với bảng tính Excel để cập nhật trong ngày. (Và điều này bao gồm các nhà giao dịch tại các ngân hàng và công ty quản lý tài sản lớn nhất thế giới). Một thị trường hoàn hảo cho chúng tôi!

Dữ liệu chi phối mọi thứ xung quanh tôi

Bước đầu tiên là lấy dữ liệu. Bước đầu tiên luôn là lấy dữ liệu 5 .

Vào thời điểm đó, không có API thuận tiện nào mà chúng tôi có thể sử dụng để lấy dữ liệu thị trường trái phiếu 6 , vì vậy chúng tôi đã dùng phương pháp thử:

Chúng tôi đã hỏi 5 ngân hàng đầu tư khác nhau (những ngân hàng có nhượng quyền Kho bạc lớn nhất) về mức giá buổi sáng, buổi trưa và cuối ngày mà họ sử dụng để đánh dấu sổ sách của mình.

(Cuối cùng chúng tôi đã yêu cầu mỗi ngân hàng thực hiện việc này cho mỗi quầy giao dịch chính của họ — TKY, LON và NYC — để có phạm vi bao phủ rộng hơn).

Đôi khi chúng ở dạng văn bản thuần túy, đôi khi là hình ảnh hoặc PDF hoặc các định dạng tài liệu khác. Công nghệ OCR chưa thực sự tốt vào thời điểm đó, vì vậy chúng tôi có hai văn phòng riêng biệt, ở Tokyo và Hồng Kông, nhập giá thủ công từ các lần chạy này.

Chúng tôi đã tự động chụp màn hình trong ngày của tất cả các địa điểm giao dịch chính (có thể thực hiện được).

Chúng tôi đã làm tương tự đối với các thiết bị đầu cuối Bloomberg và Reuters, đặc biệt tập trung vào giá vào thời điểm thị trường đóng cửa.

Công ty mẹ của chúng tôi có nhiều mối quan hệ môi giới chính (cho các quỹ, chiến lược giao dịch, khu vực địa lý khác nhau) và chúng tôi cũng nhận được giá từ họ.

Tất nhiên sau đó chúng tôi phải sửa lỗi, loại bỏ các giá trị ngoại lệ, sửa các sai lệch có hệ thống, v.v. 7. Vì giá của hầu hết các trái phiếu được trích dẫn là chênh lệch với một số ít các vấn đề 'chuẩn', chúng tôi cũng phải chuẩn hóa tất cả các báo giá của mình để các chuẩn được căn chỉnh. Và sau đó chúng tôi phải chắt lọc tất cả các nguyên liệu thô này thành một mức giá 'vàng' duy nhất có đóng dấu thời gian cho mỗi trái phiếu.

Chúng ta vẫn chưa xong! Trái phiếu kho bạc, không giống như cổ phiếu, có kỳ hạn cố định. Theo thuật ngữ mô hình hóa, điều này có nghĩa là trái phiếu không giống nhau từ ngày này sang ngày khác. Hôm nay bạn có trái phiếu 10 năm; ngày mai là trái phiếu 9 năm, 364 ngày. Để có sự nhất quán hoàn hảo của mô hình hàng ngày — điều này sẽ trở nên quan trọng trong phần tiếp theo — chúng ta cần xây dựng một vũ trụ trái phiếu 'ảo' với kỳ hạn cố định, là các tổ hợp tuyến tính của trái phiếu thực tế.

Điều này hóa ra không hề đơn giản, vì các trái phiếu ảo phải tuân theo một tập hợp các điều kiện khó có thể thỏa mãn cùng lúc (tính tuân thủ tốt, trọng số trơn tru, khớp lợi suất và phiếu giảm giá, dữ liệu thưa thớt và xử lý bất đối xứng). Tôi đã dành khá nhiều thời gian để tính toán phép toán trên 8 này.

Tốt không đủ nhanh; nhưng nhanh là đủ tốt

Con ngựa thồ của chúng tôi là một mô hình đường cong lợi suất mà chúng tôi gọi là N3, viết tắt của 'Normal 3-Factor'. N3 là một tập hợp các phương trình vi phân ghép nối phi tuyến tính một cách độc ác, với 12 tham số đầu vào, sẽ đưa ra lợi suất tại bất kỳ thời hạn đáo hạn nào. 8 trong số các tham số là hằng số, biểu thị các khía cạnh cấu trúc không thay đổi của nền kinh tế; chúng tôi sẽ hiệu chỉnh chúng khoảng một lần một năm, chạy một quá trình tối ưu hóa (thuật toán EM) mất nhiều giờ để chạy, trong hơn một thập kỷ dữ liệu lịch sử. 4 tham số còn lại thay đổi theo từng ngày, phản ánh các giá trị ngầm định của thị trường đối với 4 con số xác định các điều kiện kinh tế hiện tại: tỷ lệ tài trợ qua đêm, tỷ lệ tăng trưởng dự kiến (thực tế), tỷ lệ lạm phát dự kiến và phí bảo hiểm rủi ro 9 .

Cách cổ điển để sử dụng N3 là chúng ta sẽ chọn 4 điểm 'neo' trên đường cong lợi suất — lãi suất ở kỳ hạn 1 tuần, 2 năm, 10 năm và 30 năm không đổi — và sử dụng chúng để giải 4 tham số thay đổi hàng ngày (4 phương trình, 4 ẩn số). Sau đó, mô hình sẽ có thể dự đoán lợi suất tại mọi điểm khác; sau đó chúng ta có thể mua (bán) trái phiếu có vẻ rẻ (giàu) so với lợi suất dự đoán của chúng. (Tất nhiên là tính đến hiệu ứng phiếu giảm giá, thời điểm dòng tiền, chi phí tài trợ, thanh khoản và các chi tiết nhỏ nhặt khác.)

Nhưng việc giải quyết thì chậm. Không phải 6-8 giờ như hiệu chuẩn EM đầy đủ, mà là 10 giây đến vài phút. Điều đó không đủ tốt cho các cơ hội mà chúng tôi muốn nắm bắt.

Chúng tôi đã dành nhiều thời gian để tìm cách thực hiện việc này nhanh hơn, cả về phần cứng và phần mềm. Không có cách nào hiệu quả 10 .

Và rồi, một bước đột phá!

Chúng tôi nhận ra rằng chúng tôi không cần phải giải lại N3 cho mỗi tích tắc dữ liệu thị trường. N3 phức tạp đến mức không thể, nhưng đối với những biến động nhỏ, nó có thể được xấp xỉ tuyến tính. Vì vậy, chúng tôi đã giải toàn bộ sau mỗi 60 phút hoặc lâu hơn; trong quá trình giải toàn bộ đó, chúng tôi cũng đã tính toán tất cả các đạo hàm riêng của từng tham số liên quan đến các biến động nhỏ trong mỗi giá trái phiếu neo. Sau đó, đối với bất kỳ biến động thị trường nào trong khoảng thời gian đặt lại 60 phút của chúng tôi, chúng tôi chỉ cần thực hiện một phép xấp xỉ tuyến tính — một phép nhân ma trận đơn giản đủ để tạo ra các giá trị tham số mới và một phép nhân khác đủ để tạo ra lợi suất dự đoán ở nơi khác trên đường cong 11 .

Chúng tôi đã áp dụng đột phá về mặt khái niệm này trong toàn bộ quy trình làm việc. Mọi tính toán trong ngày (trái phiếu thực tế sang trái phiếu ảo, không gian giá sang không gian tham số, độ nhạy của yếu tố, tỷ lệ phòng ngừa) đều được chuyển đổi thành phép tính xấp xỉ tuyến tính. Ma trận cho đến tận cùng!

Cấu trúc và Cơ sở hạ tầng

Vì vậy, chúng tôi đã có một hệ thống có thể xác định cơ hội thị trường nhanh chóng . Bước tiếp theo là kết nối nó với cơ sở hạ tầng thực hiện giao dịch.

Có 3 loại người tham gia chính trên thị trường Kho bạc:

Khách hàng: các nhà quản lý tài sản muốn mua và bán trái phiếu (bao gồm các quỹ đầu cơ như Simplex)

Các đại lý: các ngân hàng lớn, những người tạo điều kiện cho các giao dịch đó bằng cách tạo ra thị trường và nắm giữ hàng tồn kho

Các công ty môi giới: các công ty chuyên cung cấp địa điểm thực hiện cho các giao dịch giữa các đại lý, nhưng không tự mình giao dịch hoặc nắm giữ hàng tồn kho

Vào thời điểm đó, giao dịch giữa khách hàng và đại lý hoàn toàn được thực hiện bằng giọng nói. Giao dịch giữa đại lý và đại lý đôi khi là giọng nói, đôi khi là điện tử. Một số giao dịch là trực tiếp, một số khác thông qua các nhà môi giới. Và cuối cùng, giao dịch giữa khách hàng và khách hàng và giữa khách hàng và nhà môi giới không tồn tại: các đại lý bảo vệ vị trí trung gian của họ một cách ghen tị.

Chúng tôi đã chạy vòng quanh họ. Chúng tôi đã thuyết phục một số nhà môi giới cho phép chúng tôi giao dịch trực tiếp trên nền tảng điện tử của họ, giúp chúng tôi tiếp cận được với thanh khoản với tốc độ mà các đại lý không thể sánh kịp. Một số nền tảng điện tử cũng có hệ thống bán vé tự động, điều này thật tuyệt.

Bảy giây hoặc ít hơn

Nhưng chúng tôi không thể làm được nếu không có các đại lý. Họ vẫn kiểm soát các nhóm thanh khoản lớn nhất và đối với nhiều đợt phát hành trái phiếu, họ là trò chơi duy nhất trong thị trấn. Và các bàn giao dịch của họ chỉ giao dịch với khách hàng bằng giọng nói.

Chúng tôi cần một cách để thực hiện giao dịch bằng giọng nói nhanh hơn bất kỳ ai khác.

Điều này cuối cùng trở thành kỹ thuật quy trình công việc cổ điển. Chúng tôi đã tìm ra các hành động thiết yếu trong giao dịch giọng nói và tự động hóa nhiều nhất có thể:

xác định một cơ hội đòi hỏi đại lý (không phải môi giới) thực hiện

thiết kế giao dịch: chân, hướng, ID trái phiếu và khái niệm

tự động tạo tin nhắn yêu cầu báo giá

dán tin nhắn vào Bloomberg và gửi cho nhân viên bán hàng của đại lý

nhận báo giá và phân tích giá

nhấc điện thoại lên và nói 'xong' hoặc 'không'

lấy một vé giao dịch từ đại lý và phân tích nó

đưa giao dịch vào danh mục đầu tư của chúng tôi

Hầu hết các bước này đều có thể tự động hóa; bước duy nhất cần đến con người là gửi tin nhắn BBG và trả lời có hoặc không. Phần khó nhất là đào tạo nhân viên bán hàng của đại lý để báo giá theo định dạng nhất quán để chúng tôi có thể phân tích cú pháp tự động. (Ồ, tôi sẽ cho gì để một LLM làm điều đó cho chúng tôi). Cuối cùng, chúng tôi đã xây dựng một công cụ nắm bắt giao dịch nguyên mẫu — một tiện ích cho phép bạn dán tin nhắn của đại lý và ứng dụng sẽ trích xuất tất cả các chi tiết và truyền qua hệ thống. Chúng tôi có một công cụ để báo giá trực tiếp và một công cụ khác để xác nhận giao dịch và chúng hoạt động cực kỳ tốt.

Chúng tôi không thể giảm thời gian xuống còn bảy giây hoặc ít hơn, nhưng chúng tôi đã làm rất nhanh.

Những sự kiện diễn ra dưới mui xe

Có rất nhiều thủ thuật nhỏ hơn đi kèm với những nét vẽ khái quát này:

Máy giám sát trạng thái của chúng tôi không có card âm thanh. Tôi đã hack tiếng bíp khởi động của nó (sử dụng chu kỳ xung nhịp) để nó có thể phát một giai điệu, nếu giai điệu đó được ghi lại dưới dạng tần số. Từ đó trở đi, bất cứ khi nào hệ thống ngừng hoạt động, Imperial March sẽ phát ra tiếng bíp khắp văn phòng.

Do hạn chế về tốc độ cơ sở dữ liệu, trường và kích thước, tại một thời điểm nào đó, chúng tôi đã mã hóa toàn bộ thị trường hoán đổi thành một 'đối tượng nhị phân lớn' (BLOB) duy nhất mà chúng tôi có thể tải vào bộ nhớ và truy vấn. (Tôi không thể nói cho bạn biết công nghệ cơ sở dữ liệu tệ đến mức nào vào thời điểm đó.)

Chúng tôi cần một UX để hiển thị các vị trí, hành động, hàng rào, P&L trực tiếp và rủi ro. Excel có một hàm luồng về mặt lý thuyết có thể thực hiện việc này, nhưng nó chậm, dễ bị treo hoặc sập và không thể kiểm toán được 12. Chúng tôi đã tìm thấy một bản sao Excel có tên là MarketView được tối ưu hóa để truyền phát báo giá; nó hoàn toàn tệ khi là một bảng tính, nhưng chúng tôi không quan tâm — chúng tôi đã thực hiện tất cả các phép tính ở phía máy chủ và sử dụng MV làm màn hình hiển thị ngớ ngẩn.

Ban đầu chúng tôi nghĩ sẽ xây dựng và giao dịch hệ thống từ trụ sở chính ở Tokyo, nhưng cuối cùng tôi chuyển đến NJ và thành lập một văn phòng giao dịch vệ tinh ở đó. Một ví dụ ban đầu về đồng định vị!

Những sự việc bất ngờ và bất ngờ

Ngoài ra còn có một số sự cố bất ngờ xảy ra trên đường đi:

Vào thời điểm đó, hệ thống đối chiếu giao dịch siêu tự động của chúng tôi đã gửi email tất cả các vị thế của chúng tôi đến tất cả các đối tác thay vì đến văn phòng phụ trợ của chúng tôi. Thật đáng kinh ngạc, lỗi này đã được bù đắp bằng một lỗi khác, do cùng một bản cập nhật mã đưa vào, đã làm hỏng máy chủ email của chúng tôi. Vì vậy, chúng tôi đã sống sót để giao dịch thêm một ngày nữa 13 .

Lần đó tôi đã làm hỏng các số không trong một giao dịch khái niệm — công bằng mà nói, đó là một giao dịch yên, có rất nhiều số không — và cuối cùng đã thực hiện một giao dịch nhiều chân siêu phức tạp cho một vị thế nhỏ. Tôi đã phát hiện ra lỗi vào ngày hôm sau; lần này, tôi đã vui mừng vì thị trường đã đi ngược lại với tôi, vì tôi đã có thể thêm toàn bộ kích thước (dự định) ở mức tốt hơn nhiều là 14 .

Vào thời điểm đó, toàn bộ hệ thống giao dịch đã phải tạm dừng trong nhiều tuần vì một lỗi nghiêm trọng: một quy trình tối ưu hóa cấp thấp liên tục chuyển đổi giữa hai giải pháp có giá trị ngang nhau (đó là một hệ thống được xác định 'hơi' thiếu chính xác) — cuối cùng chúng tôi đã tìm ra nguyên nhân là do sự tương tác không ổn định giữa thuật toán ủ, trình tạo số ngẫu nhiên và cách thức hoạt động của các giá trị riêng.

Lần đó — thực ra là nhiều hơn một lần — khi nhà môi giới chính của chúng tôi gọi cho chúng tôi trong cơn hoảng loạn, vì bộ phận giao dịch của họ nói với họ rằng chúng tôi đã mua (hoặc bán) nhiều lần so với hạn mức tài trợ của mình. Họ không biết rằng chúng tôi đã bù trừ các giao dịch đó ở nơi khác — ý tưởng rằng một quỹ có thể hoàn trả khối lượng giao dịch đó mà không phải đối mặt với chi phí giao dịch khổng lồ dường như chưa bao giờ xuất hiện trong đầu họ, và chúng tôi cũng không định nói với họ.

Không hẳn là một sự cố, nhưng là một ghi chú bên lề thú vị: Mỗi đối tác đại lý của chúng tôi, khi thấy khối lượng giao dịch mà chúng tôi đang in với họ (nhưng không biết về các khoản bù trừ), đều tin rằng chúng tôi đang tài trợ cho các vị thế của mình với các đối thủ cạnh tranh của họ 15 . Vì vậy, họ bắt đầu cung cấp cho chúng tôi các giao dịch ngày càng tốt hơn để tài trợ với họ. Điều này cũng trở thành thông tin mà chúng tôi có thể giao dịch.

Vào thời điểm đó, chúng tôi phát hiện ra rằng không quan trọng chúng tôi đặt "giá trị hợp lý" cho bất kỳ chênh lệch hội tụ nào: miễn là chênh lệch đó nhiễu, P&L của chúng tôi không nhạy cảm với mức thực tế của nó. Khám phá hiển nhiên này khi nhìn lại đã khiến nhóm nghiên cứu học thuật của chúng tôi hơi phát điên.

Cảm giác chiến thắng thế nào?

Chuyển sang phương pháp HFT mới này là một quá trình chậm. Có lẽ chúng tôi đã dành một năm để suy nghĩ về và xung quanh vấn đề, nghiên cứu, xây dựng nguyên mẫu, kiểm tra ngược, giải quyết nhiều chi tiết toán học khác nhau, v.v. Một năm nữa để xây dựng hệ thống cốt lõi thực tế. Và sau đó là một năm nữa để tăng dần khối lượng giao dịch của chúng tôi, tìm ra các lĩnh vực để tự động hóa, giải quyết lỗi, chuẩn bị cho thời điểm vàng.

Nhưng nó đã hiệu quả. Và nó hiệu quả hơn những gì chúng tôi có quyền mong đợi. Tại thị trường Hoa Kỳ, giao dịch đường cong tần suất cao nhanh chóng tăng từ 10% lên 50% (và trong một số tháng là 80%) P&L của chúng tôi.

Thậm chí còn tốt hơn cả P&L là dấu chân giao dịch. Chúng tôi đã phát hiện ra một lỗ hổng lớn, rất lớn trong hệ thống. Rủi ro danh mục đầu tư, hạn mức tín dụng, tương quan — thông lệ của ngành là tính toán tất cả những điều này dựa trên các vị thế cuối ngày. Nhưng các vị thế cuối ngày của chúng tôi thường là 'phẳng'! Tiếng ồn mà chúng tôi đang giao dịch sẽ trở lại giá trị trung bình trong ngày, vì vậy tất cả các giao dịch mua và bán của chúng tôi sẽ bị hủy bỏ. Một bên đối tác chỉ nhìn vào sổ sách cuối ngày của chúng tôi sẽ kết luận rằng chúng tôi đang chịu rất ít rủi ro và do đó không yêu cầu chúng tôi phải ghi nhiều biên độ 16 .

Điều đó cũng có nghĩa là chúng tôi không cần nhiều tài trợ, nghĩa là đòn bẩy qua đêm rất ít: lợi nhuận trên bảng cân đối kế toán của chúng tôi rất tuyệt vời. Và cuối cùng, P&L của chúng tôi hiếm khi tương quan với các động thái thị trường gần đóng, nghĩa là nó hiếm khi tương quan với những người tham gia thị trường khác, ngay cả khi họ đang giao dịch các mô hình và chiến lược tương tự.

Không yêu cầu về sự hội tụ của mô hình; đòn bẩy hoặc nhu cầu tài chính hạn chế; biên độ lợi nhuận nhỏ; và tương quan thấp với phần còn lại của thị trường: đây chính là mục tiêu tối thượng.

Điều đang xảy ra là chiến lược giao dịch prop độc quyền, chuyên sâu về nghiên cứu và dựa trên mô hình của chúng tôi đã bắt đầu có đặc điểm hành vi của một bàn giao dịch thành công. Điều này có một ý nghĩa trực quan: xét cho cùng, chúng tôi liên tục mua vào giá thấp và bán ra giá cao và không bao giờ giữ lệnh trong thời gian dài; logic cơ bản có thể được xác định bởi một mô hình hội tụ, nhưng mô hình giao dịch lại là của một nhà tạo lập thị trường 17. Thật vậy, chúng tôi thậm chí bắt đầu nghĩ về bản thân mình như là 'nhà tạo lập thị trường đa chứng khoán', nơi các mô hình cốt lõi của chúng tôi cho phép chúng tôi mở rộng phạm vi phòng ngừa rủi ro hơn bất kỳ chuyên gia về một công cụ hoặc lĩnh vực nào.

Tôi nói điều này một cách khiêm tốn rằng nó thật đẹp.

Thị trường phức tạp, nhưng chúng ta đơn giản

Vâng, đây là phương châm không chính thức của chúng tôi. Vâng, thật kinh khủng.

Với cơ sở hạ tầng cốt lõi đã được thiết lập và chứng minh là hoạt động hiệu quả, chúng tôi muốn nhiều hơn nữa. Chúng tôi đã thêm nhiều lớp vào ngăn xếp của mình:

N3 là một mô hình tuyệt vời, nhưng nó chỉ là một mô hình. Chúng tôi nhận ra rằng nếu 'giá trị hợp lý' không quan trọng và nếu 'sự hội tụ giữa thị trường và mô hình' không quan trọng — nếu điều duy nhất quan trọng là tiếng ồn trong ngày — thì bất kỳ mô hình nào liên tục xác định tiếng ồn trong ngày đều có thể hoạt động trong hệ thống của chúng tôi. Vì vậy, chúng tôi đã thêm nhiều mô hình và chạy chúng song song; một số trong số này được thành lập về mặt kinh tế, một số khác chỉ là săn tìm tương quan theo kiểu cũ; tất cả đều là dữ liệu, không có toán học.

Chúng tôi cũng bắt đầu giao dịch nhiều công cụ hơn: hoán đổi, eurodollar, tương lai, quyền chọn, cơ sở tiền tệ chéo — bất kỳ thứ gì và mọi thứ thể hiện bất kỳ loại tương quan trong ngày hoặc sự đảo ngược trung bình nào so với sổ sách Kho bạc cốt lõi của chúng tôi, miễn là nó có thể được giao dịch nhanh chóng. (Nhưng chúng tôi chưa bao giờ chạy một sổ sách toàn cầu thực sự, mặc dù phép toán có ý nghĩa; chúng tôi cảm thấy rằng có quá nhiều 'ẩn số chưa biết' và rủi ro vĩ mô không đối xứng để cảm thấy thoải mái.)

Chúng tôi trở nên tinh tế hơn nhiều về tác động của thị trường: thời điểm giao dịch và mức độ giao dịch; những dấu hiệu cảnh báo và cảnh báo xanh trong cấu trúc thị trường; thời gian bán hủy của các cơ hội và dòng tiền còn lại; hiệu ứng theo mùa (thực ra là theo ngày); cách giao dịch xung quanh các sự kiện vĩ mô và nhiều hơn nữa.

Nhỏ Nhưng Mạnh Mẽ

Với tham vọng to lớn của dự án này (về phạm vi kỹ thuật, số đô la giao dịch và tính mới lạ), chúng tôi đã hoàn thành tất cả những điều này với một nhóm nhỏ đáng kinh ngạc:

TB là giám đốc danh mục đầu tư cấp cao và là động lực thúc đẩy của dự án; hiện ông là giám đốc điều hành cấp cao tại BlackRock.

HL là lập trình viên và kiến trúc sư chính xây dựng hệ thống; sau đó ông trở thành giám đốc công nghệ tại một số quỹ đầu cơ khác.

RO và GG là các nhà phân tích cấp dưới đã thực hiện nhiều công việc phức tạp liên quan đến mã hóa và dữ liệu; cuối cùng họ bắt đầu giao dịch trên hệ thống chúng tôi xây dựng và hiện nay cả hai đều là những nhà quản lý danh mục đầu tư thành công.

Về vai trò của tôi trong tất cả những điều này: Tôi là cầu nối giữa giao dịch và công nghệ. Tôi là một nhà giao dịch và quản lý danh mục đầu tư, đồng thời cũng là một kỹ thuật viên, vì vậy tôi đã thực hiện rất nhiều mô hình/dữ liệu/chiến lược R&D và xây dựng nhiều nguyên mẫu; Tôi cũng là nhà giao dịch hàng ngày nhất quán nhất trên hệ thống sau khi nó đi vào hoạt động.

Năm người! Các nhóm nhỏ luôn có sức mạnh vượt trội.

Nhìn lại, một điều khác khiến tôi chú ý là chúng tôi đều trẻ đến mức không thể tin được. TB và HL là những công dân kỳ cựu trong đội; tôi không nghĩ là cả hai đều đã bước sang tuổi 30. Tôi 24 tuổi và khoác lên mình sự bất khả chiến bại của tuổi trẻ. RO và GG thậm chí còn trẻ hơn, vừa mới tốt nghiệp đại học.

Tất cả những điều tốt đẹp

Nhưng sự phân rã alpha là không thể tránh khỏi và mọi điều tốt đẹp đều sẽ kết thúc.

Tôi đã đề cập đến cách sổ sách HFT của chúng tôi tăng từ 0% lên tới 80% tổng P&L trong thời kỳ hoàng kim. Nó duy trì ở mức cao đó trong một thời gian. Nhưng sau đó nó lại giảm xuống khoảng 20% và duy trì ở đó.

Chuyện gì đã xảy ra? Cạnh tranh. Tôi không nghĩ bất cứ thứ gì chúng tôi xây dựng thực sự độc đáo hay không thể sao chép được, và tôi chắc rằng nhiều người khác cũng đang thử nghiệm những cách tiếp cận tương tự; có điều gì đó trong không khí 18. Tôi biết ít nhất một ngân hàng có cơ sở hạ tầng giao dịch theo đường cong khá giống với chúng tôi, và chắc chắn có nhiều quỹ đang chơi cùng một trò chơi. Các cơ hội khứ hồi 1-2 điểm cơ bản, mà chúng tôi thường thấy ít nhất một hoặc hai lần một ngày, ngày càng trở nên hiếm hơn, trước khi biến mất hoàn toàn. Bất kỳ sự định giá sai nào cũng nhanh chóng được giao dịch ngược.

Đó là một đợt chạy tốt trong khi nó kéo dài. Tôi chắc chắn rằng có những công ty đã đầu tư nguồn lực chỉ để hoạt động ngay khi cơ hội suy giảm; chúng tôi đã may mắn (vừa may mắn vừa thông minh) khi đi trước đường cong và do đó có được một vài năm hoạt động mạnh mẽ. Chúng tôi cũng khá nhanh chóng nhận ra khi alpha bắt đầu suy giảm và chuyển sang một bộ chiến lược khác, thay vì cố gắng bù đắp bằng các vị thế ngày càng lớn hơn.

Tôi tiếp tục làm việc tại Simplex thêm một thời gian nữa, nhưng cuối cùng cũng chán và nghỉ việc. Vài năm sau, tôi đồng sáng lập Quandl. Nhưng đó là câu chuyện của một ngày khác!

Toronto, tháng 12 năm 2024

Cảm ơn bạn đã đọc Pivotal! Nếu bạn thích bài viết này, hãy thích , chia sẻ và đăng ký — đây là cách tốt nhất để khuyến khích tôi viết nhiều hơn!

Đối tác sáng lập của chúng tôi, giống như các giám đốc của LTCM, là một cựu sinh viên của văn phòng kinh doanh trái phiếu Salomon Brothers nổi tiếng; bạn có thể tìm thấy ông ở trang 44 của Liar's Poker.

Công ty sau đó cũng được Buffett mua lại — Berkshire Hathaway đề nghị mua lại cổ phần của các đối tác với giá 250 triệu đô la để đổi lấy khoản tiền mặt khẩn cấp. Họ đã từ chối lời đề nghị và kết thúc với gần như không có gì.

Đoạn văn này là một sự đơn giản hóa quá mức, nhưng nó nắm bắt được cốt lõi của sự kiện. Cuốn sách When Genius Failed của Roger Lowenstein đi sâu vào chi tiết hơn. Ngoài ra còn có cả một thư viện nghiên cứu (cả học thuật và thực hành) về sự sụp đổ của LTCM, và những hàm ý của nó đối với lý thuyết chênh lệch giá, thị trường hiệu quả, quản lý rủi ro, hành vi giá trong thế giới thực (fat tails, tương quan, chế độ rủi ro), các chuyến bay đến chất lượng và thanh khoản, và nhiều hơn nữa.

Chúng tôi cũng tìm thấy một loạt các kỹ thuật không hiệu quả, theo cách khó khăn (tốn kém). Không có gì tốt hơn để học hỏi hơn là P&L thực tế, và không có gì tệ hơn cho sự tự lừa dối.

“Sẽ là một sai lầm nghiêm trọng nếu đưa ra lý thuyết mà không có dữ liệu” — nghĩa là nếu bạn không có dữ liệu tốt, hãy nói lời tạm biệt với vốn của mình. (Sherlock Holmes, A Study in Scarlet.)

Đây có phải là điềm báo kịch tính không? Tôi nghĩ đây là điềm báo kịch tính.

Sự thiên vị có hệ thống như vậy mà tôi thích nhất là ghi chú khi một đại lý liên tục in giá đóng cửa cao cho một trái phiếu cụ thể — một dấu hiệu rõ ràng cho thấy đại lý đó đang nắm giữ trái phiếu đó trong kho. Nhờ có tập dữ liệu của chúng tôi, sau đó chúng tôi có thể giao dịch dựa trên thông tin đó!

Trên thực tế, Bloomberg đã công bố lợi suất đáo hạn cố định, nhưng phương pháp của họ có sai sót. Chúng tôi đã tìm ra cách thức và lý do, và cố tình không báo cáo vấn đề này cho họ.

Bỏ qua những điều sáo rỗng: tại sao lại gọi là N3 khi có bốn yếu tố? Bởi vì chúng tôi quyết định để 'phí bảo hiểm rủi ro' thay đổi sau khi thấy những gì đã xảy ra với LTCM. Đây là một trong những quyết định về mô hình mà tôi khá tự hào; các chuyên gia định lượng cấp cao trong công ty thực sự không muốn làm điều này, vì những lý do mà tôi gọi là triết lý. Triết lý của riêng tôi ở đây là Asimovian: "Đừng bao giờ để cảm giác đạo đức của bạn ngăn cản bạn làm điều đúng đắn".

Phần cứng hiệu suất cao đã phủ bụi trong một góc văn phòng của chúng tôi, cho đến khi chúng tôi bán nó cho một công ty khởi nghiệp công nghệ ngay trước khi bong bóng dot-com sụp đổ (thật là một sự trao đổi tuyệt vời). Về mặt phần mềm, chúng tôi đã thử một loạt các gói độc quyền và cũng tải xuống mã nghiên cứu tiên tiến từ nhiều trường đại học khác nhau — trước khi có các thư viện nguồn mở mạnh mẽ và đáng tin cậy — không phải ngẫu nhiên mà pandas được phát triển tại một quỹ đầu cơ định lượng. Cuối cùng, chúng tôi đã triển khai một đoạn mã không thể xuyên thủng mà chúng tôi gọi là 'The German Optimizer', sử dụng "một phiên bản đã sửa đổi một chút của bản cập nhật Pantoja-Mayne cho Hessian của Lagrangian, khả năng mở rộng kép thay đổi và thuật toán bước cải tiến kiểu Armijo". Bây giờ bạn đã biết nhiều về nó như tôi.

Nhân tiện, đây chính là lý do tại sao tính nhất quán về thời gian lại quan trọng: về cơ bản, chúng tôi đã mô hình hóa các biến động thị trường mỗi ngày dưới dạng các delta nhỏ (trong không gian tham số N3) so với giá đóng cửa của ngày hôm trước; do đó, chúng tôi phải trung hòa tác động của thời gian trôi qua trong một ngày.

Không có gì ngăn cản mọi người sử dụng nó. Điều này xảy ra ngay trước thời kỳ hoàng kim của 'F9 Model Monkey' — nhấn F9 là tín hiệu để Excel làm mới các phép tính của nó; trò đùa là bạn thường có thể đi uống một tách cà phê hoặc ăn trưa hoặc thậm chí là một kỳ nghỉ ngắn trong khi điều này xảy ra.

Chia sẻ vị thế đòn bẩy với các nhà giao dịch khác cũng giống như ném mồi cho cá mập: bạn đang mời một cơn điên cuồng kiếm ăn. Khi người đứng đầu văn phòng của tôi (thường rất kín đáo và kiểm soát) phát hiện ra, anh ấy đã ném máy tính khoa học vào màn hình của mình, làm hỏng cả hai. Tôi vẫn nhớ điều đó vì nó rất khác thường.

May mắn hơn là thông minh.

Nếu bạn không bù trừ, bạn phải trả tiền mặt cho các giao dịch mua của mình hoặc giao chứng khoán cho các giao dịch bán của mình. Các quỹ đầu cơ thường không có tiền mặt hoặc chứng khoán trong tay; thay vào đó, họ vay/cho vay một trong hai/cả hai từ một đại lý. Quá trình này được gọi là tài trợ và các đại lý có 'bàn giao dịch mua lại' tạo điều kiện thuận lợi cho khách hàng.

Các đối tác ngày nay tinh vi hơn. Hãy coi đó là sự tiến hóa đang diễn ra.

Bất kỳ hình thức giao dịch tự doanh nào đủ tiên tiến đều không thể phân biệt được với hoạt động tạo lập thị trường.

Mọi mảnh ghép của tương lai đều tồn tại trên thị trường, ngay cả khi chúng phân bổ không đồng đều: mô hình đường cong lợi suất, mạng nhanh, cơ sở hạ tầng phát trực tuyến, thực hiện điện tử, giao thức để 'xử lý trực tiếp' các giao dịch. Chỉ cần ai đó đưa chúng vào đúng phong bì; đối với chúng tôi, phong bì này là tiền tệ hóa tiếng ồn + nhanh hơn tốt + hồ sơ rủi ro đã chuyển đổi.