Tác giả: Đội truyền thông Guosheng

bản tóm tắt

Ở thời điểm hiện tại, chúng tôi đánh giá lại xu hướng phát triển của AGI và kỳ vọng của nhà đầu tư. Thị trường bắt đầu với sức mạnh tính toán, mở rộng sang GPU, mô-đun quang, bộ chuyển mạch, bộ lưu trữ và các đường dẫn khác, đồng thời tận dụng việc lập bản đồ ở nước ngoài để háo hức mong chờ các ứng dụng AI, nhưng bỏ qua sức hút đối với cơ sở hạ tầng thượng nguồn khi sức mạnh tính toán tăng lên. Nếu các ứng dụng là hướng bùng nổ nhất thì cơ sở hạ tầng sẽ mất nhiều thời gian để phát triển. Không chỉ làm mát bằng chất lỏng mà nhu cầu về năng lượng cũng là điểm khởi đầu của bài viết này.

Những thay đổi nhỏ: Một trong những khác biệt lớn nhất giữa AIDC và các trung tâm dữ liệu truyền thống là mức tiêu thụ điện năng đã tăng lên đáng kể. AIDC có đặc điểm là khối lượng dữ liệu lớn, thuật toán phức tạp và phản hồi tức thời 24/7. Do đó, so với các trung tâm dữ liệu truyền thống, AIDC tiêu thụ rất nhiều điện năng. Với sự phát triển nhanh chóng của AI, dự kiến phần mềm AI tích hợp các mô hình ngôn ngữ lớn sẽ phát triển nhanh chóng, nhu cầu đào tạo và nhu cầu suy luận sẽ cộng hưởng trong tương lai, mức tiêu thụ điện năng của các trung tâm dữ liệu sẽ tăng lên đáng kể. của "những con hổ điện", và mức tiêu thụ của trung tâm dữ liệu sẽ Tỷ trọng điện sẽ tăng thêm. SemiAnalysis dự đoán rằng nhu cầu năng lượng CNTT quan trọng của trung tâm dữ liệu toàn cầu sẽ tăng từ 49GW vào năm 2023 lên 96GW vào năm 2026, trong đó AI sẽ tiêu thụ khoảng 40GW. Vertiv dự đoán trong 5 năm tới, mức tiêu thụ điện năng của trung tâm dữ liệu sẽ tăng thêm 100GW và nhu cầu điện năng của trung tâm dữ liệu toàn cầu sẽ tăng lên 140GW vào năm 2029.

Vấn đề nan giải: Lưới điện của Hoa Kỳ không thể hỗ trợ sự phát triển sức mạnh tính toán AI. So với tốc độ xây dựng các trung tâm dữ liệu, tốc độ xây dựng lưới điện Mỹ hiện nay tương đối chậm và công suất phát điện còn hạn chế. Do đó, trong ngắn hạn, Mỹ sẽ phải đối mặt với tình thế tiến thoái lưỡng nan về nhu cầu điện do sự phát triển của ngành điện. AI. Hiện tại, nguồn cung cấp điện của Hoa Kỳ đang phải đối mặt với những trở ngại như chu kỳ xây dựng cơ sở hạ tầng kéo dài, thiếu cơ sở hạ tầng, thiếu lao động, thiếu kinh nghiệm của những người thực hiện và cần phải phối hợp nhiều bên liên quan khi xây dựng lưới điện. Sự phát triển nhanh chóng của AI đã dẫn đến tình trạng thiếu điện ở một số khu vực. Công ty tiện ích Dominion Energy ở Bắc Mỹ cho biết họ có thể không đáp ứng được nhu cầu điện của Virginia, dẫn đến việc xây dựng trung tâm trung tâm dữ liệu phát triển nhanh nhất thế giới bị trì hoãn nhiều năm. .

Giải pháp: ngắn hạn - khí đốt tự nhiên, trung hạn - năng lượng hạt nhân SMR, phản ứng tổng hợp hạt nhân có kiểm soát dài hạn. Sự trỗi dậy của AI đang dẫn đến sự cạnh tranh về tài nguyên với sức mạnh tính toán + năng lượng. Trong thế giới kỹ thuật số do AI điều khiển, sức mạnh tính toán là nền tảng cho sự lặp lại và đổi mới, còn năng lượng là chìa khóa để hỗ trợ hoạt động của những sức mạnh tính toán này. Trước mắt, khí tự nhiên kết hợp với pin nhiên liệu sẽ cung cấp giải pháp sản xuất điện linh hoạt và hiệu quả cho các trung tâm dữ liệu nhằm đáp ứng nhu cầu mở rộng nhanh chóng hiện nay. Trong trung hạn, các lò phản ứng mô-đun nhỏ (SMR) sẽ trở thành giải pháp quan trọng để giải quyết tình trạng tắc nghẽn nguồn điện trong các trung tâm dữ liệu do tính ổn định và khả năng thích ứng của chúng đối với việc triển khai phân tán. Về lâu dài, phản ứng tổng hợp hạt nhân có thể kiểm soát dự kiến sẽ hoàn toàn vượt qua những hạn chế về cung cấp năng lượng và cung cấp hỗ trợ năng lượng sạch và không giới hạn cho hệ sinh thái năng lượng tính toán trong tương lai. Trong quá trình này, từ sự đổi mới liên tục của công nghệ năng lượng đến sự hợp tác hiệu quả của hệ sinh thái sức mạnh điện toán, nó không chỉ thúc đẩy bước nhảy vọt của công nghệ AI mà còn định hình lại mô hình tích hợp sâu năng lượng và điện toán trong tương lai.

Chúng tôi tin rằng chúng ta vẫn đang trong cuộc chiến về sức mạnh tính toán, nhưng trong 5 năm tới, cuộc chiến về cơ sở hạ tầng năng lượng có thể trở thành xu hướng chủ đạo. Trong ngắn hạn, chi tiêu vốn của các đại gia CSP trong quý 3 năm nay đều đạt mức cao mới và họ có xu hướng nghiêng về sức mạnh tính toán trong 5-10 năm tới, kết hợp với việc đầu tư tiếp tục tăng. về sức mạnh tính toán AI và tình hình cung cấp năng lượng hiện tại ở Hoa Kỳ, chúng tôi tin rằng nguồn cung cấp năng lượng hiện tại ở Hoa Kỳ sẽ không thay đổi. Kỷ nguyên của năm 2020 sắp kết thúc và cuộc chiến giành sức mạnh tính toán sẽ dần chuyển sang giai đoạn cuối. một cuộc chiến giành năng lượng. Kế hoạch đầu tư của các gã khổng lồ điện toán như Amazon, Microsoft, Google vào các dự án điện hạt nhân như SMR bước đầu đã chứng minh điều này. Sự tham gia của các gã khổng lồ CNTT sẽ giới thiệu đáng kể các công nghệ mới và tăng tốc độ lặp lại, đồng thời cơ hội đầu tư vào cơ sở hạ tầng năng lượng liên quan sẽ dần xuất hiện. .

Lời khuyên đầu tư: Tóm lại, năng lượng là cuộc chiến tiếp theo trong cuộc cạnh tranh công nghệ. Cũng giống như việc làm mát bằng chất lỏng đã thay đổi từ tùy chọn sang bắt buộc, cơ sở hạ tầng thượng nguồn AI cũng đang chuyển từ các ngành công nghiệp truyền thống sang thiết bị hỗ trợ công nghệ cốt lõi để giành lấy vị trí dẫn đầu. bố cục. Cơ hội là chìa khóa thành công trong tương lai. Nên chú ý đến các mục tiêu cốt lõi của cổ phiếu Mỹ như ETN, EMR, SMR, OKLO, NNE, BE, v.v. Trong chuỗi cung ứng điện hạt nhân, khí đốt tự nhiên và cơ sở hạ tầng của A-shares, nên thanh toán chú ý đến Năng lượng hạt nhân tổng hợp của Trung Quốc, Năng lượng hạt nhân của Trung Quốc, Khí tự nhiên mới, Khai thác CGN, Công nghệ Jinpan, Invic, Megmeet, Công nghệ Nengke, Dữ liệu Kehua, Lục địa, Một viên đá, v.v.

Cảnh báo rủi ro: rủi ro về công nghệ và pháp lý, yêu cầu về vốn và áp lực tài chính cao, nhu cầu thị trường và rủi ro cạnh tranh

Yêu cầu đầu tư

Người sáng lập OpenAI Sam Altman từng nói trong một cuộc phỏng vấn: Hai nguồn tài nguyên quan trọng trong tương lai sẽ là sức mạnh tính toán và năng lượng. Việc theo đuổi hiệu suất của AI dần trở nên khốc liệt hơn trong lĩnh vực sức mạnh tính toán và các yếu tố cạnh tranh cốt lõi trong giai đoạn tiếp theo sẽ bước đầu xuất hiện ở cơ sở hạ tầng năng lượng.

[Từ sức mạnh tính toán đến năng lượng: cuộc chiến tiếp theo trong cạnh tranh công nghệ]

Sự trỗi dậy của trí tuệ nhân tạo đã trực tiếp dẫn đến sự cạnh tranh về tài nguyên đối với sức mạnh tính toán và năng lượng. Trong thế giới kỹ thuật số do AI điều khiển, sức mạnh tính toán là nền tảng cho sự lặp lại và đổi mới, còn năng lượng là chìa khóa để hỗ trợ hoạt động của những sức mạnh tính toán này. “Hai nguồn tài nguyên quan trọng nhất trong tương lai là sức mạnh tính toán và năng lượng.” Xu hướng này sẽ xuyên suốt mọi giai đoạn phát triển công nghệ AI, từ tối ưu hóa thuật toán đến đột phá phần cứng cho đến nhu cầu hiện tại về hệ thống năng lượng hiệu quả.

[Yêu cầu tăng tốc của sức mạnh tính toán và giới hạn phần cứng]

Nhu cầu về sức mạnh tính toán AI đang tăng theo cấp số nhân. Lấy GPU NVIDIA H100 làm ví dụ, sức mạnh tính toán 60 TFLOPS đang thúc đẩy việc đào tạo quy mô lớn các mô hình lớn và sự gia tăng sức mạnh tính toán đã mang đến những thách thức tiêu thụ năng lượng rất lớn. Vertiv dự đoán đến năm 2029, tổng nhu cầu điện lắp đặt của các trung tâm dữ liệu toàn cầu dự kiến sẽ tăng vọt từ 40GW lên 140GW, trong khi giá trị trung tâm dữ liệu trên mỗi MW sẽ tăng từ 2,5-3 triệu USD lên 3-3,5 triệu USD. Mức tiêu thụ điện năng của một tủ duy nhất trong sản phẩm thế hệ tiếp theo của Nvidia, Rubin ultra, là hơn 1MW. Nó cũng cho thấy sự gia tăng sức mạnh tính toán AI đang gây áp lực chưa từng có lên cơ sở hạ tầng điện năng. Tốc độ tính toán phụ thuộc phần lớn vào nguồn điện.

[Sự xuất hiện của tắc nghẽn năng lượng và thách thức cơ sở hạ tầng]

Việc mở rộng các trung tâm dữ liệu đã bộc lộ sự mong manh của hệ thống cung cấp điện. Elon Musk từng chỉ ra rằng năng lực sản xuất của các thiết bị điện quan trọng như máy biến áp không thể đáp ứng nhu cầu hiện tại về AI, và sự thiếu hụt cơ sở hạ tầng điện này sẽ càng làm tăng thêm sự biến động phụ tải của lưới điện, đặc biệt là trong giai đoạn cao điểm đào tạo AI. Nhu cầu điện có thể ngay lập tức vượt quá tải trung bình nhiều lần và mô hình tiêu thụ điện vào lúc cao điểm và thung lũng gây ra mối đe dọa lớn đối với sự ổn định của hệ thống năng lượng. Nút thắt này không rõ ràng trong giai đoạn đầu phát triển AI, nhưng sẽ trở nên rõ ràng hơn khi quy mô cụm mở rộng và số lượng ứng dụng AI tăng lên. Vấn đề nan giải này có thể được nhìn thấy trong quá trình triển khai Sora.

[Đổi mới công nghệ năng lượng và sức mạnh tổng hợp sinh thái điện toán]

Trong bối cảnh nhu cầu năng lượng tính toán tăng trưởng nhanh chóng, tắc nghẽn năng lượng đang trở thành trở ngại cốt lõi hạn chế sự phát triển của AI. Năng lượng hạt nhân, đặc biệt là các lò phản ứng mô-đun nhỏ (SMR), dần xuất hiện và trở thành một trong những giải pháp tốt nhất cho AIDC. Các công ty năng lượng hạt nhân mới nổi do OKLO\Nuscale đại diện đang phát triển công nghệ lò phản ứng vi mô và các nhà cung cấp dịch vụ đám mây như Google và Microsoft đã đưa ra các sơ đồ dự án SMR nhằm cung cấp năng lượng cho các trung tâm dữ liệu trong tương lai thông qua các nhà máy điện hạt nhân nhỏ phân tán và cung cấp liên tục và ổn định. hỗ trợ mạnh mẽ. Khí tự nhiên + pin nhiên liệu/năng lượng sạch/lưu trữ năng lượng và các giải pháp khác cũng đang được tích cực thúc đẩy như một trong những lựa chọn để triển khai nhanh chóng. Các công ty khởi nghiệp do Bloom Energy đại diện cũng đang phát triển nhanh chóng với sự trợ giúp của các xu hướng trong ngành.

Từ góc độ đầu tư, thị trường đã nhận ra tầm quan trọng của sức mạnh tính toán và háo hức mong chờ việc triển khai các ứng dụng, không ngừng tìm kiếm bản đồ, trong khi bỏ qua tầm quan trọng của cơ sở hạ tầng AI. Đây không chỉ là cơ hội để làm mát bằng chất lỏng và. phòng máy tính, từ góc độ lớn hơn, giai đoạn cạnh tranh tiếp theo đang dần có được động lực trong các lĩnh vực năng lượng khác nhau (khí đốt tự nhiên, năng lượng hạt nhân, v.v.).

1. “Con hổ điện” AIDC và lưới điện yếu

1.1 Tiêu thụ điện: Thiếu sót tiếp theo của AIDC

1.1.1 Cung cầu điện tại Hoa Kỳ

Phía cầu: Các trung tâm dữ liệu vốn là “người tiêu dùng điện lớn”, chiếm 4% lượng điện tiêu thụ của cả nước. Tổng công suất của các trung tâm dữ liệu của Mỹ vào năm 2023 là khoảng 19GW. Dựa trên ước tính này, mức tiêu thụ điện năng hàng năm là khoảng 166TWh (terawatt giờ), chiếm 4% lượng điện tiêu thụ cả nước.

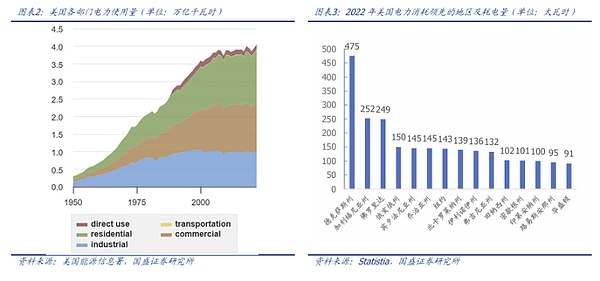

Trung tâm dữ liệu đã đốt 166 TWh điện, nhiều hơn mức tiêu thụ điện hàng năm của Thành phố New York và tương đương với mức tiêu thụ điện hàng năm của 15,38 triệu người dùng hộ gia đình. Xét theo khu vực, mức tiêu thụ điện hàng năm của New York vào năm 2022 là 143,2TWh, mức tiêu thụ điện hàng năm của Texas là 475,4TWh, của California là 251,9TWh, của Florida là 248,8TWh và của Washington là 90,9TWh. Mức tiêu thụ điện hàng năm của trung tâm dữ liệu Hoa Kỳ đã vượt quá New York. Tiêu thụ điện năng TP. Mức tiêu thụ điện trung bình hàng năm của mỗi người dùng dân cư vào năm 2022 là 10.791kWh. Theo ước tính này, 166TWh tương đương với mức tiêu thụ điện hàng năm của khoảng 15,38 triệu người dùng hộ gia đình.

*1 TWh = 1000 GWh = 10^6 MWh = 10^9KWh

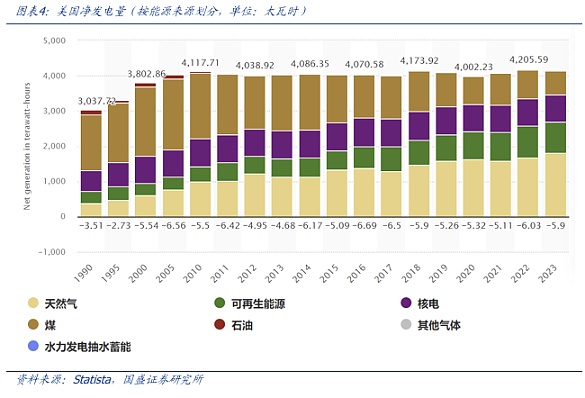

Bên cung: Sản lượng điện hàng năm ở Hoa Kỳ tương đối cố định và nhiệt điện vẫn là nguồn sản xuất năng lượng mới đang tăng nhanh và tỷ trọng năng lượng hạt nhân ngày càng tăng. Sản lượng điện sản xuất hàng năm ở Hoa Kỳ đạt khoảng 4.000-4.300 terawatt giờ (TWh), trong đó nhiệt điện (than, khí tự nhiên, dầu) chiếm khoảng 60% vào năm 2023 và là nguồn năng lượng mới chủ yếu; năng lượng gió, năng lượng mặt trời...) tăng trưởng nhanh trong những năm gần đây, chiếm 21%; năng lượng hạt nhân chiếm khoảng 19% và tỷ trọng ngày càng tăng.

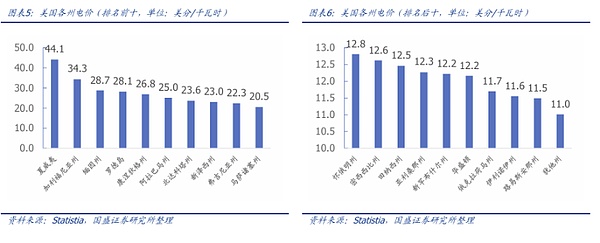

Giá điện: Hoa Kỳ là một trong những quốc gia có giá điện thấp nhất thế giới và một số bang có giá điện thấp hơn nhờ lợi thế về năng lượng. Cơ cấu tiêu thụ điện của Hoa Kỳ chủ yếu được chia thành bốn khu vực: dân cư, thương mại, công nghiệp và giao thông. Vào tháng 9 năm 2024, giá điện cho người dùng dân cư là 0,17 USD/kWh (khoảng 1,24 nhân dân tệ/kWh, tỷ giá hối đoái tính đến ngày 13 tháng 12) và giá điện cho người dùng thương mại là 0,135 USD/kWh (khoảng 0,98 nhân dân tệ/kWh). ); công nghiệp Giá điện là 0,09 USD/kWh và giá điện giao thông là 0,13 USD/kWh vào năm 2023. Giá bán buôn điện hàng năm là 0,036 USD/kWh. Một số bang có giá điện thấp hơn do lợi thế về năng lượng, tính đến tháng 4 năm 2024, giá điện ở Texas (giàu khí đốt tự nhiên và năng lượng tái tạo) là khoảng 0,147 USD/kWh và ở Louisiana (giàu tài nguyên năng lượng), giá điện. giá khoảng 0,147 USD/kWh. Ở Tennessee (giàu tài nguyên thủy điện) là 0,125 USD/kWh. Một số cơ sở hạ tầng tiêu thụ điện năng quy mô lớn, chẳng hạn như trung tâm dữ liệu, thường được xây dựng ở các tỉnh có giá điện thấp. Các thủ phủ bang nêu trên cũng trở thành nơi tập trung của ngành điện toán ngày nay.

Tính chi phí điện hàng năm của các trung tâm dữ liệu: Dựa trên giá bán buôn 0,036 USD/kWh, các trung tâm dữ liệu của Hoa Kỳ (khi AI chưa được áp dụng rộng rãi) tiêu thụ 166TWh điện mỗi năm và ước tính cần khoảng 6 tỷ USD .

1.1.2 Những thay đổi nhỏ: Những thách thức của AI đối với lưới điện

[Thử thách 1: Tổng lượng điện tiêu thụ tăng đáng kể]

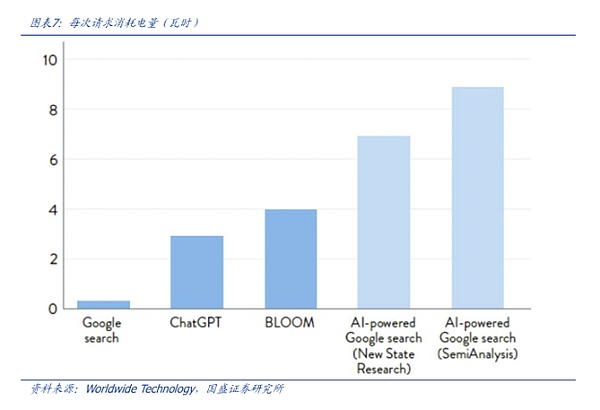

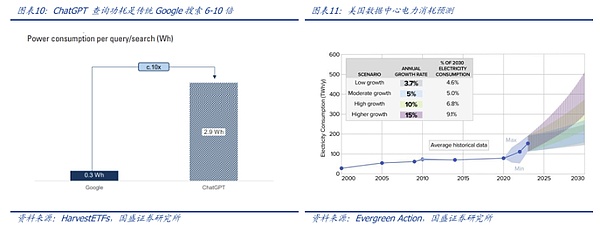

So với các trung tâm dữ liệu truyền thống, trung tâm dữ liệu AI tiêu thụ rất nhiều điện năng. Những lý do chính là sự tăng trưởng mạnh mẽ về khối lượng dữ liệu, các thuật toán phức tạp và nhu cầu phản hồi tức thì 24/7. Ví dụ: một yêu cầu tìm kiếm truyền thống của Google tiêu thụ khoảng 0,3Wh, trong khi yêu cầu ChatGPT tiêu thụ 2,9Wh, gấp 10 lần so với yêu cầu trước đó; một bài báo xuất bản trên "Joule" đã tuyên bố rằng nếu Google sử dụng AIGC cho mọi tìm kiếm thì mức sử dụng Điện năng sẽ tăng lên. lên tới 29 tỷ KWh mỗi năm, sẽ vượt tổng lượng điện tiêu thụ của nhiều quốc gia như Kenya và Croatia, theo Tạp chí New Yorker, ChatGPT tiêu thụ hơn 500.000 KWh mỗi ngày.

[Thử thách 2: Tăng cường độ dao động điện áp bằng điện]

Hiện tượng: Nhu cầu hiện tại của trung tâm dữ liệu AI (đào tạo hoặc suy luận) rất nhất thời, với những biến động lớn xảy ra trong vòng vài giây. Khi tải nhiệm vụ của mô hình mạng thần kinh tăng hoặc giảm, nhu cầu hiện tại sẽ dao động mạnh, thậm chí lên tới 2000A mỗi micro giây.

Nguyên tắc: 1) Biến động tải tối đa: Việc đào tạo và suy luận của các mô hình AI đòi hỏi sức mạnh tính toán rất lớn, nhưng chúng không chạy liên tục. Tải tối đa sẽ xảy ra khi quá trình đào tạo mô hình bắt đầu và các hoạt động cơ bản sẽ được duy trì trong thời gian máng, dẫn đến dao động điện năng; 2) Lập lịch tài nguyên động: Các nhiệm vụ AI mang tính định kỳ. Ví dụ: đào tạo quy mô lớn đòi hỏi nguồn lực tập trung, trong khi giai đoạn suy luận tương đối rải rác, khiến đường cong tiêu thụ điện năng không ổn định hơn 3) Yêu cầu phản hồi theo thời gian thực: AI tạo ra; và các ứng dụng mô hình lớn yêu cầu độ trễ thấp và thông lượng cao, thúc đẩy mở rộng cơ sở hạ tầng theo thời gian thực và khuếch đại hơn nữa các biến động tiêu thụ điện năng.

Kết quả: Ảnh hưởng đến sự ổn định của lưới điện. Thiết kế của lưới điện không phù hợp với điện áp xoay quá mức. Lưới điện về cơ bản được thiết kế cho phụ tải điện. Người ta hy vọng sẽ thấy tải điện tương đối ổn định, đều đặn và thay đổi chậm. 100GW có thể thay đổi sau khi được kết nối với lưới điện. Có hai đường dây truyền tải 200GW để cấp điện. Nếu một trong hai đường dây truyền tải bình thường thì có thể đảm bảo hoạt động. Đặc tính tiêu thụ năng lượng AI sẽ có sự biến động lớn trong vòng vài giây và sự biến động mạnh mẽ này có thể ảnh hưởng đến sự ổn định của lưới điện.

[Thử thách 3: Nhu cầu sử dụng điện tiếp theo sẽ lớn hơn]

Suy luận trong trung tâm dữ liệu AI tiêu tốn nhiều năng lượng hơn so với việc đào tạo do số lượng yêu cầu lớn từ người dùng. Hiện tại, trong nửa đầu năm nay, Google đã thông báo rằng họ sẽ bổ sung các tính năng AI mới để cải thiện trải nghiệm tìm kiếm và sẽ ra mắt Tổng quan về AI dựa trên Gemini, tính năng này đã có sẵn để dùng thử cho một số người dùng. Microsoft đã ra mắt trợ lý AI cá nhân; được gọi là Microsoft Copilot và đã tích hợp ChatGPT vào Bing. Hiện tại, số lượt truy cập vào công cụ tìm kiếm của Google đã lên tới 82 tỷ lần mỗi tháng và số lượng người dùng trả tiền cho các sản phẩm thương mại Office đã vượt quá 400 triệu. Cơ sở người dùng khổng lồ có nghĩa là nếu mô hình lớn được đào tạo được tích hợp vào công ty. sản phẩm, số lượng yêu cầu của người dùng sẽ Với sự tăng trưởng mạnh mẽ, số lượng phản hồi tức thời của AI đã tăng lên, khiến mức tiêu thụ năng lượng suy luận của mô hình vượt quá mức tiêu thụ năng lượng đào tạo. Theo ước tính của McKinsey, phụ tải điện của trung tâm dữ liệu Hoa Kỳ có thể chiếm 30% đến 40% tổng nhu cầu mới cho đến năm 2030.

Kết luận: Với sự phát triển nhanh chóng của AI, dự kiến phần mềm AI tích hợp các mô hình ngôn ngữ lớn sẽ phát triển nhanh chóng. Nhu cầu đào tạo và nhu cầu lý luận sẽ cộng hưởng trong tương lai, mức tiêu thụ điện năng của các trung tâm dữ liệu sẽ tăng lên đáng kể. thế hệ “hổ điện”. Tỷ trọng điện năng tiêu thụ của trung tâm sẽ còn tăng thêm.

1.2 Tình thế khó xử thực tế: Lưới điện khó hỗ trợ

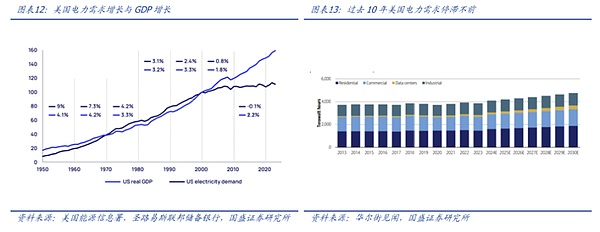

Cơ cấu phát triển kinh tế xác định cơ sở hạ tầng lưới điện Bắc Mỹ tương đối yếu. Trong 20 năm qua, sự tách biệt giữa nhu cầu điện và tăng trưởng kinh tế ở Hoa Kỳ đã tăng tốc đáng kể. Kể từ năm 2010, nền kinh tế Mỹ đã tăng trưởng lũy kế 24%, trong khi nhu cầu điện gần như không thay đổi. Năm 2023, mức tiêu thụ điện của Mỹ thậm chí còn giảm 2% so với năm 2022. Bản chất là không giống như nền kinh tế trong nước chủ yếu được thúc đẩy bởi các ngành công nghiệp và dịch vụ, tăng trưởng kinh tế của Hoa Kỳ không chủ yếu dựa vào tiêu thụ điện hay năng lượng mà chủ yếu dựa vào các ngành công nghệ cao, tiêu thụ năng lượng thấp. Và hiệu quả đạt được, chủ yếu là việc thay thế đèn sợi đốt bằng đèn huỳnh quang và đèn LED, đã bù đắp nhu cầu điện từ tăng trưởng dân số và kinh tế, khiến các tiện ích và cơ quan quản lý không cần mở rộng lưới điện hoặc công suất phát điện.

Thực trạng hiện nay: thiếu thời gian, thiếu nhân lực, thiếu cơ sở hạ tầng, thiếu kinh nghiệm và còn nhiều trở ngại.

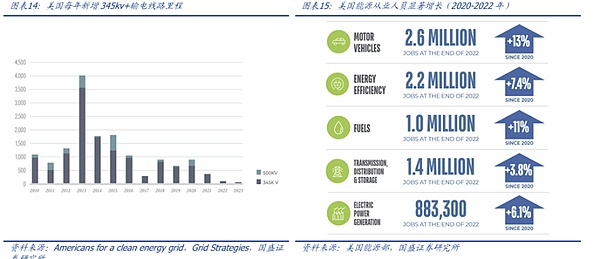

Thiếu thời gian: Xây dựng một trung tâm dữ liệu mất khoảng hai năm, nhưng việc xây dựng lưới điện chậm hơn nhiều, có thể mất từ ba đến năm năm để xây dựng một nhà máy điện, và tám năm hoặc thậm chí lâu hơn để xây dựng một nhà máy điện. khoảng cách, đường truyền công suất cao 10 năm. Theo tổ chức truyền tải khu vực MISO của Hoa Kỳ, 18 dự án truyền tải mới mà họ đang lên kế hoạch có thể mất từ 7 đến 9 năm, so với 10 đến 12 năm đối với các dự án tương tự trước đây. Từ đó có thể suy ra rằng tốc độ xây dựng lưới điện có thể sẽ không bắt kịp tốc độ tăng trưởng của AI.

Thiếu cơ sở hạ tầng: Theo xu hướng đầu tư điện tại Hoa Kỳ, chi tiêu vốn của các công ty tiện ích Hoa Kỳ tăng đáng kể từ năm 2016 đến năm 2023, đặc biệt là trong lĩnh vực sản xuất, phân phối và truyền tải điện, đầu tư vào lưới điện bắt đầu tăng tốc vào năm 2018, chủ yếu là do. Trước tác động của việc hoạt động sản xuất trở lại do nhu cầu điện thúc đẩy, trong bối cảnh đó, Hoa Kỳ vẫn chưa mở rộng lưới điện trên quy mô lớn. Theo báo cáo khảo sát do Grid Strategy đưa ra, từ năm 2010 đến năm 2014, Hoa Kỳ. Các bang đã lắp đặt trung bình 1.700 lưới điện mỗi năm. dặm đường truyền điện cao thế mới, nhưng đã giảm xuống chỉ còn 645 dặm mỗi năm trong năm 2015-2019.

Thiếu hụt nhân sự: Hạn chế về lao động cũng là một hạn chế, đặc biệt là thiếu công nhân chuyên môn điện cần thiết để thực hiện các dự án lưới điện mới. Theo ước tính của McKinsey, Hoa Kỳ có thể thiếu 400.000 công nhân chuyên nghiệp dựa trên dự kiến xây dựng các trung tâm dữ liệu và các tài sản tương tự đòi hỏi kỹ năng tương tự.

Thiếu kinh nghiệm: Đối với Hoa Kỳ, những người hoạt động trong toàn bộ ngành điện chưa thấy nhu cầu điện tăng trưởng trên quy mô lớn trong 20 năm qua, và 20 năm này có lẽ có nghĩa là có cả một nhóm kỹ sư và nhân viên chưa kinh nghiệm xây dựng lưới điện mới.

Có nhiều trở ngại: Việc xây dựng lưới điện đòi hỏi cơ sở hạ tầng như nhà máy điện và đường dây truyền tải, và những điều này có thể đòi hỏi vô số bên liên quan phải làm việc cùng nhau để đạt được thỏa thuận về lộ trình của đường dây và chịu chi phí.

Kết luận: So với tốc độ xây dựng các trung tâm dữ liệu, tốc độ xây dựng lưới điện hiện nay ở Hoa Kỳ tương đối chậm và công suất phát điện còn hạn chế. Do đó, trong ngắn hạn, Hoa Kỳ sẽ phải đối mặt với tình thế tiến thoái lưỡng nan về nhu cầu điện. sự phát triển của AI. Ví dụ, công ty điện lực Dominion Energy ở Bắc Mỹ cho biết họ có thể không đáp ứng được nhu cầu điện của Virginia, dẫn đến việc xây dựng trung tâm trung tâm dữ liệu phát triển nhanh nhất thế giới bị trì hoãn nhiều năm. Theo Wood Mackenzie, trong ngành điện, quy hoạch cơ sở hạ tầng mới phải mất từ 5 đến 10 năm. Ngoài ra, hầu hết các ủy ban tiện ích công cộng của tiểu bang đều có ít kinh nghiệm quản lý trong môi trường tăng trưởng. Có thể suy ra rằng năng lượng điện có thể trở thành một trong những hạn chế lớn nhất đối với sự phát triển của AI trong vài năm tới. Mặc dù thị trường đang chú ý đến các giải pháp sáng tạo như phản ứng tổng hợp hạt nhân có thể kiểm soát, nhưng nước từ xa không thể làm dịu cơn khát gần gũi và không thể tránh khỏi việc hình thành các giải pháp toàn diện ngắn hạn, trung hạn và dài hạn.

1.3 Tính toán đa góc: AIDC tiêu tốn bao nhiêu điện năng?

*Tổng điện năng (GWh) = tổng công suất (GW) × thời gian (h)

* Tổng công suất (GW) = Công suất thiết bị CNTT (GW) × PUE (tỷ lệ hiệu quả sử dụng năng lượng)

1.3.1 Góc tính toán một (bảo toàn): chip AI

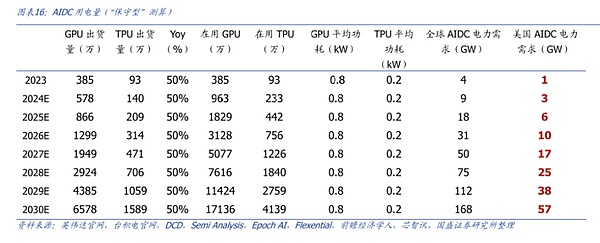

Logic tính toán: Góc tính toán đầu tiên là từ góc độ số lượng chip, ngoại suy đến năm 2030, sau đó sử dụng số lượng chip* mức tiêu thụ điện năng của chip để dự đoán tổng mức tiêu thụ điện năng. máy chủ sẽ lớn hơn số lượng chip đơn* và không tính đến các chip trong tương lai. Việc tăng mức tiêu thụ điện năng của một chip có thể xảy ra sau các lần nâng cấp, vì vậy chúng tôi tin rằng góc tính toán 1 là phép tính "bảo toàn". số liệu tính toán nhỏ hơn trong một số phương pháp. Nhu cầu điện năng của AIDC vào năm 2030 là 57GW.

Số lượng GPU và TPU đang sử dụng: Theo báo cáo của DCD, tổng số lô hàng GPU trong ba trung tâm dữ liệu doanh nghiệp của Nvidia, AMD và Intel ước tính là 3,85 triệu chiếc vào năm 2023 và số lượng TPU được sản xuất cho Google vào năm 2023 dự kiến là 930.000 chiếc. Theo dõi sâu hơn về chuỗi cung ứng, TSMC dự đoán tốc độ tăng trưởng hàng năm về nhu cầu sản xuất máy chủ AI từ năm 2024 đến năm 2029 là khoảng 50%. Dựa trên tính toán này, lô hàng GPU vào năm 2030 sẽ vào khoảng 65,78 triệu và lô hàng TPU sẽ vào khoảng 15,89 triệu. Theo tuyên bố chính thức của NVIDIA, tuổi thọ trung bình của hầu hết H100 và A100 là 5 năm. Do đó, chúng tôi giả định rằng số lượng chip được sử dụng vào năm 2030 là tổng số lượng chip xuất xưởng trong 26-30 năm. và TPU được sử dụng năm 2030 lần lượt là 171,36 triệu và 41,39 triệu.

Tiêu thụ điện năng GPU, TPU: Công suất tối đa của H100 NVL có thể đạt tới 800W. Khi đó dự kiến sẽ có 171,36 triệu GPU vào năm 2030. Giả sử mức tiêu thụ năng lượng của GPU và TPU chiếm 90% tổng mức tiêu thụ năng lượng của thiết bị CNTT Giả sử Hoa Kỳ chiếm 34%, tỷ lệ sử dụng là 80% và PUE là 1,3. Tính toán, vào năm 2030, nhu cầu năng lượng GPU AIDC của Hoa Kỳ là khoảng 54GW (Số lượng GPU*mức tiêu thụ điện năng của GPU*thị phần của Hoa Kỳ*PUE*Mức sử dụng `Chip share=17136) 10.000*0,8kW*34%*1,3*80%→90%=54GW);

Theo tuyên bố chính thức của Google, công suất trung bình của chip TPU v4 là 200W. Kết hợp với ước tính trên là khoảng 41,39 triệu TPU được sử dụng vào năm 2030, chúng tôi ước tính tổng mức tiêu thụ điện năng của TPU vào năm 2030 sẽ vào khoảng 3,3GW (các chỉ số khác). được coi là giống như GPU).

Góc 1 Kết luận: Tổng lượng điện tiêu thụ AIDC của Hoa Kỳ vào năm 2030 sẽ là 57GW. Việc tồn kho chip từ 23 đến 26 năm chỉ tính đến lô hàng chip sau 23 năm. Các phương pháp tính toán khác tương tự như trên. Các phương pháp tính toán từ 27 đến 30 cũng giống như các phương pháp tính toán ở trên. Mức tiêu thụ điện năng của TPU được cộng lại để có được Hoa Kỳ. Công suất điện mà AIDC yêu cầu sẽ lần lượt đạt 3/6/10/17/25/38/57GW trong 24-30 năm.

Giả định 1: Tốc độ tăng trưởng chip là 50%/năm (tham khảo tuyên bố của TSMC).

Giả định 2: Giả sử tuổi thọ trung bình của chip là 5 năm (tham khảo tuổi thọ GPU do NVIDIA đưa ra).

Giả định ba: Tỷ lệ sử dụng năng lượng trung bình của thiết bị CNTT là 90% (xem xét mức tiêu thụ năng lượng của NVSwitches, NVLink, NIC, bộ định thời gian, bộ thu phát mạng, v.v. trong thiết bị CNTT, giả sử rằng mức tiêu thụ năng lượng của GPU và TPU chiếm 90%, và thiết bị CNTT khác tiêu thụ chiếm 10%).

Giả định 4: Xét rằng CNTT không thể hoạt động hết công suất và không thể luôn hoạt động 24 giờ một ngày, hãy tham khảo Phân tích của Semi và đặt tỷ lệ sử dụng có thể là 80%.

Giả định 5: PUE là 1,3 (PUE là tổng điện năng tiêu thụ của trung tâm dữ liệu chia cho điện năng mà thiết bị CNTT sử dụng).

Giả thuyết 6: Nhu cầu sức mạnh tính toán của Hoa Kỳ chiếm 34% nhu cầu sức mạnh tính toán của thế giới (theo đo lường của Học viện Công nghệ Thông tin và Truyền thông Trung Quốc, thị phần sức mạnh tính toán toàn cầu của Hoa Kỳ là 34%).

1.3.2 Tính toán góc hai (lạc quan): trung tâm dữ liệu

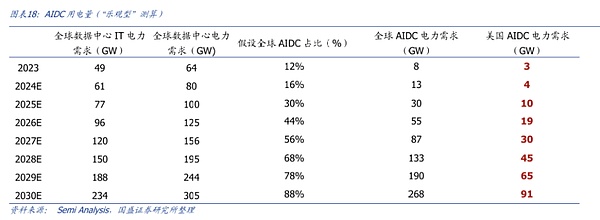

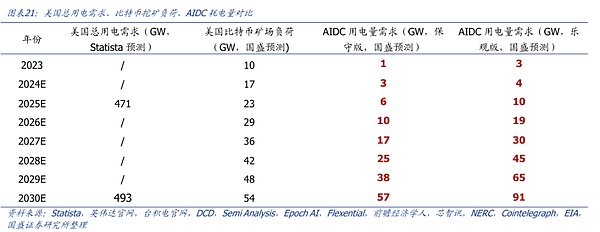

Logic tính toán: Góc tính toán thứ hai là từ góc độ xây dựng trung tâm dữ liệu, đề cập đến tiến độ xây dựng trung tâm dữ liệu toàn cầu do bên thứ ba dự đoán (tốc độ tăng trưởng gộp 25%). Đồng thời, do dữ liệu dự báo kết thúc vào năm 2026. , chúng tôi giả định rằng 25% sẽ vẫn được duy trì từ năm 2027 đến năm 2030. Tốc độ tăng trưởng kép của nhu cầu năng lượng cho trung tâm dữ liệu toàn cầu được dự báo, đồng thời giả định mức tiêu thụ điện năng và tỷ trọng AIDC. Do đó, chúng tôi tin rằng dữ liệu thu được từ dự báo này. viễn cảnh tương đối “lạc quan” và dự báo cuối cùng là đến năm 2030 Nhu cầu năng lượng AIDC cao nhất ở Hoa Kỳ là 91GW.

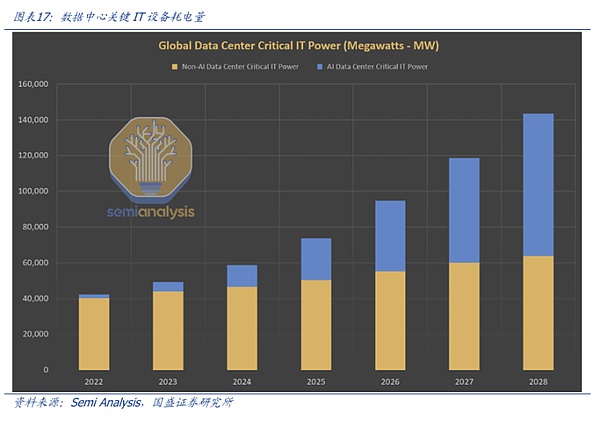

Công ty nghiên cứu SemiAnalysis đã sử dụng phân tích và dự báo xây dựng của hơn 5.000 trung tâm dữ liệu, đồng thời kết hợp những dữ liệu này với dữ liệu toàn cầu và phân tích hình ảnh vệ tinh để dự đoán rằng tốc độ tăng trưởng công suất điện của trung tâm dữ liệu sẽ tăng lên mức tăng trưởng kép hàng năm là 25% trong vài năm tới. Đồng thời, tỷ trọng của AIDC sẽ tiếp tục tăng. Về mặt trung tâm dữ liệu, theo dữ liệu dự báo, nhu cầu năng lượng CNTT chính của các trung tâm dữ liệu toàn cầu sẽ tăng từ 49GW vào năm 23 lên 96GW vào năm 26. Chúng tôi giả định rằng 25% trong số đó trung tâm dữ liệu sẽ tiếp tục duy trì ở mức 27-30. tốc độ tăng trưởng kép (tham khảo tốc độ tăng trưởng từ năm 2023 đến năm 2026 là 25%), khi đó nhu cầu năng lượng CNTT chính của các trung tâm dữ liệu toàn cầu sẽ tăng lên lần lượt là 188 và 234GW vào năm 2029 và 30; sự phát triển bùng nổ của sức mạnh tính toán AI, Trong bối cảnh sự bùng nổ không ngừng của các ứng dụng hạ nguồn, chúng tôi tin rằng tỷ lệ AI trong các trung tâm dữ liệu dự kiến sẽ tiếp tục tăng tốc trong tương lai. Do đó, chúng tôi giả định rằng AIDC toàn cầu trong năm 23-30. Tỷ trọng đạt lần lượt là 12%/16%/30%/44%/56%/68%/78%/88%, từ đó tính ra nhu cầu điện năng cho thiết bị CNTT AIDC toàn cầu trong 29 và 30 năm tới lần lượt là 65GW và 91GW.

Góc 2 Kết luận: Dựa trên tỷ trọng của Hoa Kỳ là 34% và PUE là 1,3, nhu cầu điện AIDC ở Hoa Kỳ sẽ đạt 91GW vào năm 2030.

Giả thuyết 1: Xét đến sự phát triển bùng nổ của sức mạnh tính toán AI và sự bùng nổ của các ứng dụng hạ nguồn, chúng tôi tin rằng tỷ trọng AI trong các trung tâm dữ liệu dự kiến sẽ tiếp tục tăng tốc trong tương lai. Do đó, chúng tôi cho rằng tỷ trọng AIDC toàn cầu sẽ tiếp tục tăng. đạt 12%/16% tương ứng ở mức 23-30/30%/44%/56%/68%/78%/88%.

Giả định 2: PUE là 1,3 (PUE là tổng điện năng tiêu thụ của trung tâm dữ liệu chia cho điện năng sử dụng của thiết bị CNTT).

Giả định 3: Nhu cầu sức mạnh tính toán của Hoa Kỳ chiếm 34% nhu cầu sức mạnh tính toán của thế giới (theo tính toán của Học viện Công nghệ Thông tin và Truyền thông Trung Quốc, thị phần sức mạnh tính toán toàn cầu của Hoa Kỳ là 34%).

1.3.3 Tóm tắt 1: Tỷ trọng của AIDC trong tổng lượng điện tiêu thụ tại Hoa Kỳ đã tăng lên

(1) Mức tiêu thụ năng lượng AI chiếm tỷ lệ ngày càng tăng trong mức tiêu thụ năng lượng của Hoa Kỳ và tỷ lệ này dự kiến sẽ vượt quá 10%

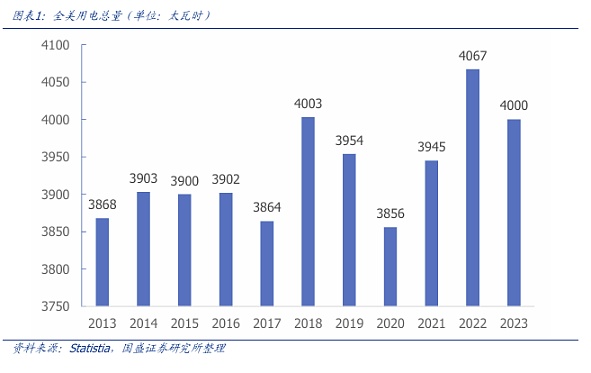

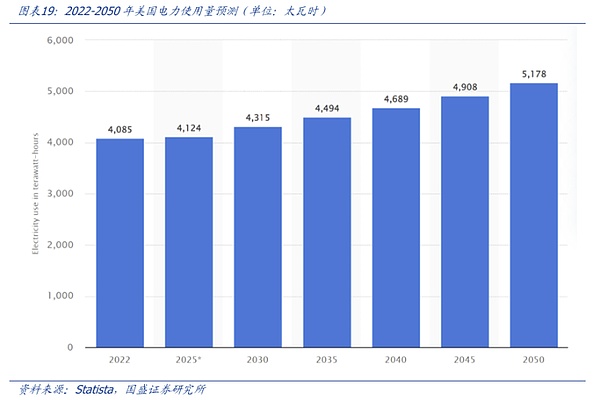

Theo dữ liệu dự báo của Statista, vào năm 2022, mức sử dụng điện ở Hoa Kỳ sẽ vào khoảng 4.085 terawatt giờ. Dự kiến mức sử dụng điện ở Hoa Kỳ sẽ tiếp tục tăng trong vài thập kỷ tới, đạt mức 4.315 terawatt giờ (tương ứng). lên 493GW) vào năm 2030, đến năm 2050 đạt 5178 terawatt giờ. Theo "Quan điểm tính toán 1" trước đây của chúng tôi, nếu tổng mức tiêu thụ điện năng của AIDC đạt tối đa 57GW vào năm 2030 thì tỷ lệ tiêu thụ điện của Hoa Kỳ sẽ tăng lên 12% (57GW/493GW), cao hơn đáng kể so với 4 % vào năm 2023.

1.3.3 Tóm tắt 2: Mức tiêu thụ điện năng của AIDC dự kiến sẽ tương đương với việc khai thác Bitcoin

Trong báo cáo mà chúng tôi công bố vào ngày 6 tháng 8 năm 2024, “Làn gió đông của AI đã đến và các mỏ Bitcoin đã bắt đầu đường cong tăng trưởng thứ hai”, chúng tôi đã đưa ra các giả định và dự đoán về mức tiêu thụ điện của các mỏ Bitcoin trong báo cáo này. Dự báo của chúng tôi 2024/2025/2026/2027/2028 Tải trọng hàng năm của các mỏ Bitcoin ở Texas lần lượt là 4,7/6,5/8,3/10,1/11,9GW (giả sử rằng tải trọng mới hàng năm của các mỏ Bitcoin ở Texas là 1,8GW). 28,5% đó không thay đổi, vì vậy theo dự báo của chúng tôi, tải trọng hàng năm của các mỏ Bitcoin ở Hoa Kỳ lần lượt là 17/23/29/36/42GW.

Để thuận tiện cho việc so sánh, chúng tôi dự báo dữ liệu đến năm 2030, giả sử: 1) tải trọng mới hàng năm của các mỏ Bitcoin ở Texas là 1,8GW, 2) giả định rằng thị phần của các mỏ ở Texas không thay đổi ở mức 28,5% vào năm 2029 và 2030. Do đó, người ta kết luận rằng vào năm 2024/2025/2026/2027/2028/2029/2030, mức tiêu thụ điện năng hàng năm của các mỏ Bitcoin ở Hoa Kỳ sẽ lần lượt là 17GW/23GW/29GW/26GW/42GW/48GW/54GW.

Kết luận: Theo những dự báo thận trọng, mức tiêu thụ điện năng của AIDC ở Hoa Kỳ sẽ vượt qua nhu cầu năng lượng khai thác Bitcoin vào năm 2030; theo những dự báo lạc quan, nhu cầu năng lượng AIDC ở Hoa Kỳ sẽ vượt quá nhu cầu năng lượng khai thác Bitcoin vào năm 2029.

2. Giải pháp nào cho tình thế tiến thoái lưỡng nan: “Khí tự nhiên +” ngắn hạn là xu hướng chủ đạo

2.1 Giải pháp thực hiện nhanh nhất trong ngắn hạn là khí thiên nhiên

2.1.1 Trạm biến áp trở thành điểm nghẽn của tiêu thụ điện năng truyền thống

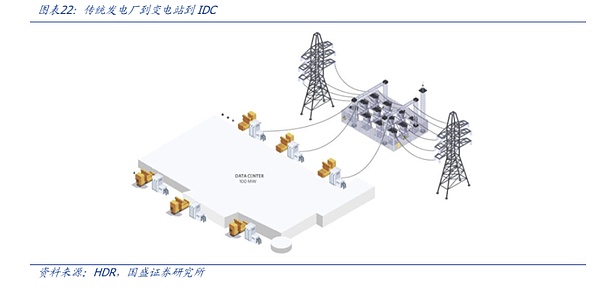

[Hiện trạng cung cấp điện cho trung tâm dữ liệu]

Mua điện và trạm biến áp: Các trung tâm dữ liệu thường mua điện thông qua hợp đồng với các công ty điện lực, nghĩa là nguồn điện cung cấp cho trung tâm dữ liệu được tạo ra từ trạm điện và vận chuyển đến trung tâm dữ liệu thông qua mạng truyền tải. Tuy nhiên, sau khi điện năng được vận chuyển đi xa, điện áp thường cần được điều chỉnh qua các trạm biến áp để đảm bảo điện năng đáp ứng nhu cầu điện áp của trung tâm dữ liệu.

Sự cần thiết của trạm biến áp: Trạm biến áp chuyển đổi điện cao áp thành điện áp thấp phù hợp cho nhu cầu sử dụng cục bộ. Hầu hết các hệ thống điện đều yêu cầu chuyển đổi và phân phối điện áp qua các trạm biến áp. Nếu không có trạm biến áp cục bộ, nguồn điện không thể được sử dụng trực tiếp trong trung tâm dữ liệu.

Việc xây dựng trạm biến áp khó khăn, mất nhiều thời gian và chi phí cao: Việc xây dựng trạm biến áp thường đòi hỏi nguồn vốn đầu tư lớn, liên quan đến đất đai, xây dựng cơ sở hạ tầng, mua sắm thiết bị và dự trữ nhân lực. Ngoài ra, việc xây dựng trạm biến áp mất nhiều thời gian và cần đáp ứng các tiêu chuẩn nghiêm ngặt về môi trường và an toàn.

Kết luận: Theo phương thức mua bán điện hiện nay, các trạm biến áp đã trở thành điểm nghẽn hạn chế việc tiêu thụ điện của AIDC. Khi nhu cầu năng lượng của trung tâm dữ liệu tiếp tục tăng, việc xây dựng các trạm biến áp mới hoặc mở rộng các trạm biến áp hiện có mất nhiều thời gian và yêu cầu thời gian xây dựng cũng như phê duyệt đáng kể, điều này có thể không đáp ứng nhanh chóng nhu cầu của trung tâm dữ liệu.

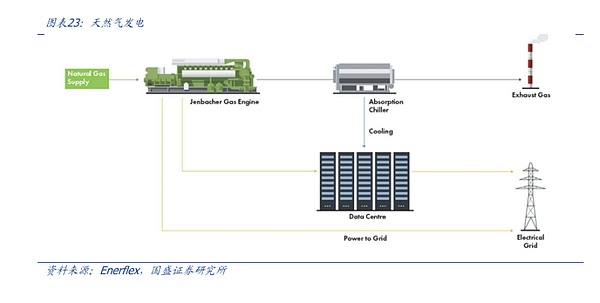

[Khí tự nhiên không cần trạm biến áp và là lựa chọn hàng đầu để cung cấp điện phân tán]

Việc sản xuất điện bằng khí tự nhiên không phụ thuộc vào các trạm biến áp. Sản xuất điện bằng khí đốt tự nhiên tạo ra điện bằng cách đốt khí đốt tự nhiên. Các nhà máy điện khí đốt tự nhiên thường được kết nối với trung tâm dữ liệu thông qua các đường ống chuyên dụng. Khí tự nhiên được vận chuyển trực tiếp đến cơ sở phát điện để đốt và phát điện. trung tâm dữ liệu thông qua lưới điện địa phương hoặc đường dây chuyên dụng. Nó thường có thể được hoàn thành tại các cơ sở phát điện gần trung tâm dữ liệu. Không giống như các phương pháp truyền tải điện truyền thống, việc sản xuất điện bằng khí đốt tự nhiên không cần phải đi qua mạng lưới truyền tải điện cao áp. và do đó không phụ thuộc vào các trạm biến áp và phương tiện truyền tải điện ở xa. Sản xuất điện từ khí đốt tự nhiên có thể xây dựng các nhà máy điện khí đốt tự nhiên nhỏ (như hệ thống phát điện phân tán) gần trung tâm dữ liệu, giảm sự phụ thuộc vào lưới điện bên ngoài và rút ngắn thời gian đáp ứng của nguồn điện.

2.1.2 Có độ trễ về thời gian giữa sự phát triển nhanh chóng của AI và việc triển khai điện hạt nhân SMR

Mặc dù năng lượng hạt nhân có lợi thế về nhiều mặt, nhưng nhu cầu quan trọng nhất trên thị trường năng lượng tính toán Bắc Mỹ là "triển khai nhanh chóng". Nhanh chóng kích hoạt GPU để có được sức mạnh tính toán và khí đốt tự nhiên đã trở thành lựa chọn hàng đầu hiện nay.

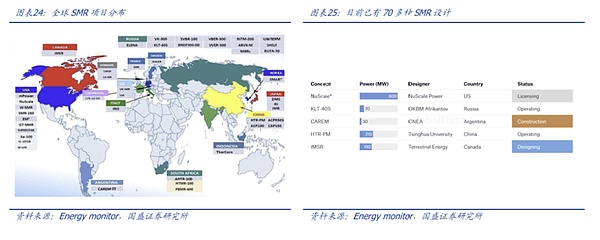

Mặc dù Ủy ban Điều tiết Hạt nhân Hoa Kỳ đã phê duyệt thiết kế SMR (Lò phản ứng mô-đun nhỏ) đầu tiên của công ty điện hạt nhân Nuscale Power vào tháng 2 năm 2023, trong khi Trung Quốc, Nga và các quốc gia khác trên thế giới đang chạy đua để đưa công nghệ SMR vào thực tiễn, việc thương mại hóa SMR vẫn phải mất một thời gian và quá trình phê duyệt bảo mật rất phức tạp và tốn thời gian. Có thể thấy rằng SMR đã khơi dậy sự quan tâm toàn cầu đối với năng lượng hạt nhân. Ngành công nghiệp phân hạch hạt nhân của Hoa Kỳ đã nhận được sự thúc đẩy từ Đạo luật Giảm lạm phát, bao gồm một số khoản tín dụng thuế và ưu đãi đồng thời cung cấp 700 triệu USD tài trợ cho Văn phòng Năng lượng Hạt nhân để hỗ trợ phát triển uranium có độ tinh khiết cao, làm giàu thấp (SMR). ) cung cấp nhiên liệu trong nước); có hơn 70 thiết kế SMR thương mại đang được phát triển trên khắp thế giới và hiện có hai dự án SMR đang hoạt động ở Trung Quốc và Nga. Nhưng theo Cơ quan quản lý năng lượng Hoa Kỳ, lò phản ứng hạt nhân là hệ thống cực kỳ phức tạp, phải đáp ứng các yêu cầu nghiêm ngặt về an toàn và giải quyết nhiều tình huống tai nạn khác nhau, đồng thời quy trình cấp phép rất rườm rà và khác nhau tùy theo quốc gia. Điều này có nghĩa là SMR yêu cầu một số tiêu chuẩn hóa trước khi có thể đưa vào thị trường thương mại, vì vậy cần tìm ra các giải pháp khác để giải quyết vấn đề thiếu hụt năng lượng trong ngắn hạn.

2.2 Sự kết hợp “Khí tự nhiên + đa năng lượng” ổn định hơn

Sự kết hợp giữa khí đốt tự nhiên + các nguồn đa năng lượng khác hiện là giải pháp triển khai nhanh nhất có thể đáp ứng nhu cầu năng lượng của AI. So với điện hạt nhân SMR, một giải pháp độc lập với mật độ năng lượng cao nhưng thời gian triển khai dài, sản xuất điện từ khí tự nhiên có thể được sử dụng làm nguồn năng lượng cơ bản để đáp ứng nhanh chóng nhu cầu phụ tải nhờ tính hiệu quả và tính linh hoạt cao. có thể được kết hợp với năng lượng tái tạo, pin nhiên liệu và hệ thống lưu trữ năng lượng. Khi sử dụng kết hợp, chúng có thể bù đắp một cách hiệu quả cho tình trạng không liên tục và thiếu ổn định. Sự kết hợp đa năng lượng này không chỉ có thể đáp ứng nhu cầu cung cấp năng lượng ổn định của các trung tâm dữ liệu AI mà còn mang lại sự cân bằng giữa lượng khí thải carbon và chi phí, khiến nó trở thành lựa chọn quan trọng cho các chiến lược năng lượng của trung tâm dữ liệu hiện tại.

Hợp tác là không cần thiết , nhưng đối với các trung tâm dữ liệu AI quy mô lớn cần cân bằng toàn diện sự ổn định, bảo vệ môi trường và chi phí, việc hợp tác sử dụng các giải pháp đa năng lượng là lựa chọn linh hoạt và lâu dài hơn khi có mục tiêu rõ ràng (chẳng hạn như chi phí thấp). chi phí, triển khai cực nhanh) Dưới đây, một giải pháp duy nhất cũng có thể đáp ứng:

[Chỉ sử dụng khí tự nhiên để tạo ra điện (kế hoạch duy nhất)]

Ưu điểm: Bản thân việc sản xuất điện bằng khí đốt tự nhiên có thể được sử dụng như một giải pháp cung cấp điện độc lập, phù hợp với các kịch bản yêu cầu nhu cầu điện năng ổn định và triển khai nhanh chóng, đặc biệt là các trung tâm dữ liệu AI yêu cầu khả năng điều độ cao;

Hạn chế: Mặc dù triển khai nhanh nhưng lượng khí thải carbon về lâu dài sẽ cao hơn.

[Sự cần thiết của sức mạnh tổng hợp đa năng lượng]

Ổn định và an toàn hơn: Các trung tâm dữ liệu AI có yêu cầu cực kỳ cao về tính liên tục của nguồn điện (không được phép mất điện trong thời gian ngắn) và có thể sử dụng khí tự nhiên + hệ thống lưu trữ năng lượng hoặc pin nhiên liệu làm hỗ trợ dự phòng;

Thân thiện với môi trường hơn: khí đốt tự nhiên + năng lượng gió, năng lượng mặt trời và các tổ hợp năng lượng carbon thấp khác.

2.3 Giải pháp khí tự nhiên: lấy xAI làm ví dụ

Sản xuất năng lượng khí đốt tự nhiên có lộ trình kỹ thuật hoàn thiện, thiết bị hỗ trợ hoàn chỉnh và hiệu suất chi phí cao. Đây là lựa chọn nhanh nhất để giải quyết vấn đề thiếu năng lượng AI trong thời gian ngắn. Tesla xAI sử dụng các giải pháp khí đốt tự nhiên làm nguồn cung cấp điện khẩn cấp. Máy phát điện khí tự nhiên là máy phát điện sử dụng khí tự nhiên thay vì xăng hoặc dầu diesel. So với dầu diesel, chi phí mua khí đốt tự nhiên thấp hơn và không có vấn đề "tích tụ ướt". Do đó, từ góc độ giải pháp năng lượng ngắn hạn, máy phát điện khí tự nhiên có ưu điểm là tiết kiệm chi phí, hiệu quả vận hành cao và bảo vệ môi trường hơn so với các máy phát điện sử dụng nhiên liệu hóa thạch như dầu. Theo báo cáo của DCD, Giám đốc điều hành Tesla, Musk, đã mua 14 máy phát điện chạy bằng khí tự nhiên di động từ Voltagrid, mỗi máy có thể cung cấp 2,5 MW điện, nhằm giảm bớt vấn đề thiếu điện tại trung tâm dữ liệu của công ty khởi nghiệp xAI của ông.

*Chi tiết bổ sung 1: Musk xAI chủ yếu sử dụng máy chủ NVIDIA H-series và tản nhiệt cụm sử dụng giải pháp làm mát bằng chất lỏng. Mỗi giá làm mát bằng chất lỏng trong trung tâm dữ liệu xAI chứa 8 máy chủ GPU NVIDIA H100, với tổng số 64 GPU. Cách bố trí dày đặc yêu cầu mỗi nút máy tính phải tản nhiệt hiệu quả. Phương pháp làm mát không khí truyền thống khó thích ứng nên xAI đã chọn. Giải pháp làm mát bằng chất lỏng của AMD.

*Chi tiết bổ sung 2: Trung tâm dữ liệu xAI cũng sử dụng hệ thống lưu trữ năng lượng Megapack. xAI cho biết khi xây dựng cụm điện toán, nhóm của họ nhận thấy máy chủ AI không chạy 100% năng lượng suốt cả ngày mà có nhiều đỉnh, đáy về mức tiêu thụ điện năng nên sản phẩm lưu trữ pin Megapack của Tesla đã được bổ sung vào giữa. để giảm thiểu những biến động từ đó nâng cao độ tin cậy của toàn bộ hệ thống và giảm tổn thất điện năng.

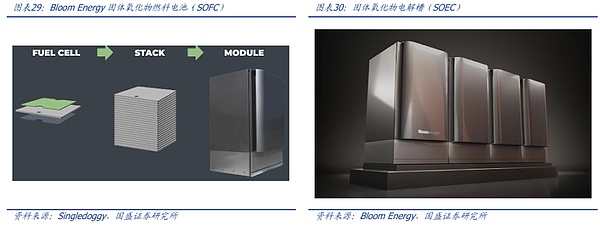

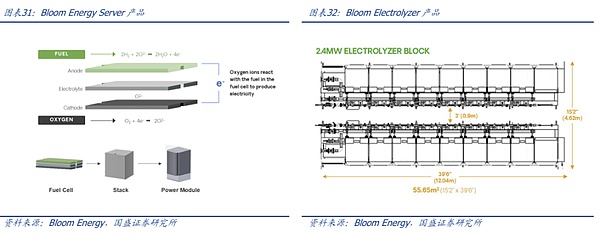

2.4 Pin nhiên liệu: Lấy Bloom Energy làm ví dụ

Tổng quan về công ty: Bloom Energy tập trung phát triển các công nghệ năng lượng hiệu quả, ít phát thải và cam kết thúc đẩy quá trình chuyển đổi năng lượng toàn cầu thông qua công nghệ pin nhiên liệu oxit rắn (SOFC) và công nghệ điện phân oxit rắn (SOEC) cải tiến. Là công ty năng lượng sạch hàng đầu, công ty cam kết cung cấp các giải pháp năng lượng bền vững, đáng tin cậy cho các lĩnh vực có nhu cầu cao như công nghiệp, thương mại và trung tâm dữ liệu thông qua công nghệ pin nhiên liệu và hydro tiên tiến. Công ty được thành lập vào năm 2001 và có trụ sở chính tại California, Hoa Kỳ và đã mở rộng hoạt động kinh doanh trên toàn cầu.

Công nghệ cốt lõi: Các công nghệ cốt lõi của công ty bao gồm pin nhiên liệu oxit rắn (SOFC) và máy điện phân oxit rắn (SOEC). Hệ thống SOFC cung cấp công suất đầu ra hiệu quả khi sử dụng 100% hydro, với hiệu suất điện cao tới 65%, vượt xa các hệ thống năng lượng truyền thống. . Hệ thống pin nhiên liệu của Bloom Energy cũng có thể tích hợp công nghệ nhiệt và điện kết hợp (CHP), giúp tổng hiệu suất năng lượng đạt tới 90%, từ đó giảm hiệu quả mức tiêu thụ năng lượng và lượng khí thải carbon. Ngoài ra, công nghệ SOEC có thể được sử dụng để sản xuất hydro hiệu quả và là một trong những công nghệ chủ chốt trong quá trình chuyển đổi năng lượng sạch.

Ứng dụng sản phẩm: Sản phẩm của công ty được sử dụng rộng rãi trong nhiều lĩnh vực, bao gồm cung cấp điện công nghiệp, quản lý năng lượng thương mại và giải pháp năng lượng trung tâm dữ liệu. Đặc biệt trong lĩnh vực trung tâm dữ liệu, khi nhu cầu về mục tiêu tiết kiệm năng lượng và trung hòa carbon tiếp tục tăng, công nghệ pin nhiên liệu của Bloom Energy nổi bật hơn nhờ hiệu suất cao và lượng khí thải thấp, đồng thời các giải pháp hydro của nó không chỉ có thể đáp ứng nhu cầu của các công ty lớn năng lượng quy mô Nó cũng có thể cung cấp cho doanh nghiệp nguồn điện dự phòng đáng tin cậy để đảm bảo hoạt động liên tục và ổn định. Hiện tại, thị trường của Bloom Energy đã bao phủ nhiều khu vực như Bắc Mỹ, Châu Á và Châu Âu, đặc biệt là sự hợp tác của Hàn Quốc với dự án pin nhiên liệu hydro của Bloom Energy dự kiến sẽ đi vào hoạt động vào năm 2025. Ngoài ra, công ty đã công bố thỏa thuận mua pin nhiên liệu gigawatt với AEP để cung cấp năng lượng cho các trung tâm dữ liệu AI.

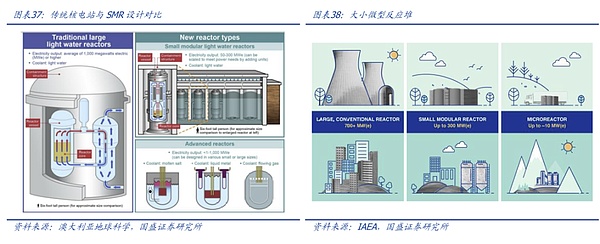

3. Kế hoạch trung hạn: Điện hạt nhân SMR nổi bật

3.1 Tại sao điện hạt nhân: phù hợp hơn với AI

3.1.1 Đặc điểm của AIDC: Phân bố và mật độ cao

So với trung tâm dữ liệu IDC truyền thống, trung tâm sức mạnh tính toán AIDC có hai điểm khác biệt đáng kể nhất, đây cũng là những tính năng quan trọng của AIDC.

[Tính năng AIDC 1: Triển khai phân tán]

Các kịch bản ứng dụng và yêu cầu nhiệm vụ của AI xác định rằng AIDC cần áp dụng phương pháp triển khai phân tán. Có sự khác biệt đáng kể giữa AIDC và IDC truyền thống về yêu cầu tính toán, kịch bản ứng dụng, mức tiêu thụ tài nguyên, v.v. Các tác vụ AIDC thường nặng về mặt tính toán, đặc biệt là học sâu quy mô lớn, học máy, phân tích dữ liệu và các tác vụ khác trong AI trường Một phép tính duy nhất Các nút không thể thực hiện tất cả các nhiệm vụ. Do đó, AIDC cần chia các nhiệm vụ tính toán thành nhiều nhiệm vụ nhỏ và phân phối các nhiệm vụ cho nhiều nút để tính toán song song thông qua khung tính toán phân tán. . Làm việc cộng tác.

[Tính năng AIDC 2: Điện toán mật độ cao 24 giờ]

Tính bền bỉ và tải trọng cao của các tác vụ điện toán AI quyết định AIDC phải hoạt động ở mức tải cao 24 giờ một ngày, đòi hỏi nguồn năng lượng cao hơn và hỗ trợ làm mát. Đào tạo mô hình AI thường là một quá trình dài hạn đòi hỏi khả năng hỗ trợ sức mạnh tính toán liên tục, do đó AIDC thường thực hiện các tác vụ tính toán dài hạn và liên tục; tải của IDC truyền thống thường dao động theo nhu cầu kinh doanh và nhiều ứng dụng không yêu cầu thời gian dài như vậy; hạn, hỗ trợ tính toán không bị gián đoạn. Do đó, phần cứng điện toán công suất cao của AIDC yêu cầu nguồn điện mạnh mẽ và hỗ trợ làm mát suốt ngày đêm.

Khả năng triển khai phân tán + đặc tính tính toán mật độ cao của AIDC xác định rằng các nguồn năng lượng khác khó đáp ứng nhu cầu thích ứng và điện hạt nhân nhỏ SMR đáp ứng tốt nhất nhu cầu cung cấp điện.

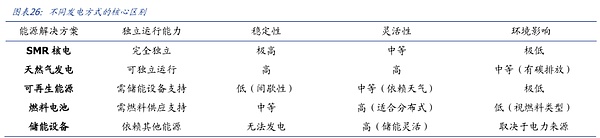

Lực đẩy - các nguồn năng lượng khác không phù hợp với nhu cầu AI, tính ổn định và vị trí địa lý khó đáp ứng AIDC:

Tính mùa vụ của thủy điện là rõ ràng, khó đáp ứng nhu cầu cung cấp điện lớn và ổn định, đồng thời, vị trí địa lý với nguồn nước dồi dào cố định, đồng thời khó đáp ứng nhu cầu triển khai phân tán của AIDC. , thủy điện đòi hỏi mạng lưới phân phối phải truyền tải điện và chi phí tổng thể cao Xây dựng mới Chi phí và thời gian cao hơn;

Nhiệt điện có chi phí nhiên liệu cao và hạn chế phát thải carbon nghiêm ngặt. Ngay cả khi bạn mua các chỉ số phát thải carbon, tổng chi phí nhiệt điện sẽ cao hơn. Do đó, nó không phù hợp với AIDC đòi hỏi nhiều điện năng. nhiệt điện cũng phải đối mặt với mạng lưới phân phối dẫn đến chi phí cao;

Mặc dù các nguồn năng lượng mới khác (như năng lượng mặt trời, năng lượng gió, v.v.) đều sạch nhưng khả năng phát điện của chúng bị ảnh hưởng rất lớn bởi điều kiện thời tiết và các hạn chế về địa lý, tính không ổn định và không liên tục của chúng khiến chúng không thể đảm bảo AIDC hoạt động ổn định suốt ngày đêm. Ngoài ra, trong điều kiện tải cao, hiệu suất chuyển đổi của một số nguồn năng lượng mới như quang điện vẫn còn thấp, chi phí vận hành và bảo trì sau này cao nên không phù hợp với AIDC từ góc độ hiệu suất chi phí.

Tính hấp dẫn - Năng lượng hạt nhân SMR có lợi thế so sánh mạnh hơn, thiết kế mô-đun phù hợp cho việc triển khai phân tán và cũng thích ứng với các yêu cầu bảo vệ môi trường về giảm phát thải carbon. Đặc điểm mô-đun của công nghệ SMR cho phép áp dụng linh hoạt trong các kịch bản triển khai phân tán. Các mô-đun có thể được thêm hoặc bớt linh hoạt tùy theo nhu cầu của các khu vực khác nhau, đảm bảo nguồn điện của trung tâm dữ liệu phân tán AIDC không bị ảnh hưởng bởi vị trí địa lý, thời tiết. Hơn nữa, là nguồn năng lượng sạch, điện hạt nhân phù hợp với xu hướng giảm phát thải carbon toàn cầu và phù hợp với nhu cầu năng lượng xanh của AIDC. Do đó, điện hạt nhân SMR phù hợp làm nguồn cung cấp điện chính. cho AIDC.

3.1.2 Điện hạt nhân SMR được triển khai nhanh nhất

SMR là gì - lò phản ứng hạt nhân mô-đun, nhỏ hơn, dễ triển khai hơn. SMR (Lò phản ứng mô-đun nhỏ) là một bước phát triển mới của công nghệ năng lượng hạt nhân. SMR là một loại nhà máy điện hạt nhân, nhưng nó có sự khác biệt đáng kể so với các nhà máy điện hạt nhân truyền thống. SMR là một lò phản ứng hạt nhân mô-đun nhỏ được thiết kế để cung cấp công suất đầu ra ở quy mô nhỏ hơn và được xây dựng bằng cách sử dụng các bộ phận mô-đun để tạo thuận lợi cho việc sản xuất và vận chuyển tại nhà máy. Thông thường, công suất đầu ra của SMR thấp hơn công suất đầu ra của lò phản ứng hạt nhân lớn truyền thống. . nhỏ hơn Trước khi AIDC ra đời, SMR thường được sử dụng ở những vùng sâu vùng xa cách xa lưới điện, các đảo nhỏ, căn cứ quân sự hoặc như một nguồn năng lượng công nghiệp bổ sung.

So với các nhà máy điện hạt nhân truyền thống, SMR có đặc điểm là quy mô nhỏ, thời gian xây dựng ngắn, chi phí (xây dựng và bảo trì) thấp hơn, độ an toàn cao hơn, sạch hơn và xanh hơn, tuổi thọ dài hơn:

Công suất đầu ra mô-đun nhỏ: Công suất đầu ra của SMR nhỏ hơn công suất đầu ra của các nhà máy điện hạt nhân truyền thống, thường từ hàng chục đến hàng trăm MW, trong khi quy mô của các nhà máy điện hạt nhân truyền thống thường hơn 1.000 MW. Ví dụ, mô-đun SMR của NuScale có thể. cung cấp 77MW điện cho mỗi đơn vị, s