Tác giả: Bai Ding&Shew, GodRealmX

Việc bỏ neo USD0++ do Usual phát hành gần đây đã trở thành một từ khóa được thảo luận sôi nổi trên thị trường và cũng gây hoang mang cho nhiều người dùng. Dự án kéo lên hơn 10 lần sau khi được niêm yết trên CEX hàng đầu vào tháng 11 năm ngoái. Cơ chế phát hành stablecoin dựa trên RWA và mô hình Token khá giống với Luna và OlympusDAO trong chu kỳ trước, cộng thêm Nghị sĩ Pháp Pierre Person được chính phủ bối cảnh. , Normal từng thu hút sự chú ý rộng rãi và thảo luận sôi nổi trên thị trường.

Mặc dù công chúng từng đặt nhiều hy vọng vào Usual nhưng "trò hề" gần đây đã khiến Usual bị hạ bệ. Như chính thức của Thông thường đã thông báo vào ngày 10 tháng 1 rằng họ sẽ sửa đổi các quy tắc mua lại sớm cho USD0++, USD0++ đã từng bị tách ra thành gần 0,9 USD. Tính đến tối ngày 15 tháng 1 năm 2025, khi bài viết này được xuất bản, USD0++ vẫn dao động quanh mức 0,9 USD.

( USD0++ không được neo)

Cuộc tranh cãi xung quanh Thông thường hiện nay đã lên đến đỉnh điểm và tâm lý trên thị trường đã hoàn toàn bùng phát, gây náo động. Mặc dù logic sản phẩm tổng thể của Usual không phức tạp nhưng nó liên quan đến nhiều khái niệm và chi tiết nhỏ. Một dự án được chia thành nhiều Token khác nhau và nhiều người có thể không có sự hiểu biết có hệ thống về nguyên nhân và hậu quả.

Tác giả của bài viết này nhằm mục đích sắp xếp một cách có hệ thống mối quan hệ nhân quả giữa logic sản phẩm thông thường, mô hình kinh tế và lần thả neo USD0++ từ góc độ thiết kế sản phẩm Defi, để giúp nhiều người hiểu sâu hơn và suy nghĩ về nó. Ở đây, trước hết chúng tôi cũng đưa ra một quan điểm có vẻ hơi “thuyết âm mưu”:

Trong một thông báo gần đây, Usual đặt giá sàn được đảm bảo vô điều kiện của USD0++ so với USD0 thành 0,87. Mục đích là làm tăng vị thế cho vay quay vòng USD0++/USDC trên nền tảng lending Morpha và loại bỏ những người dùng chính trong việc khai thác và bán, nhưng không phải vậy. để cho USDC++/ Có nợ xấu hệ thống trong kho USDC (đường thanh lý LTV là 0,86).

Dưới đây chúng tôi sẽ giải thích chi tiết về mối quan hệ giữa USD0, USD0++, Thông thường và mã thông báo quản trị của chúng để giúp mọi người thực sự hiểu các thủ thuật đằng sau Thông thường.

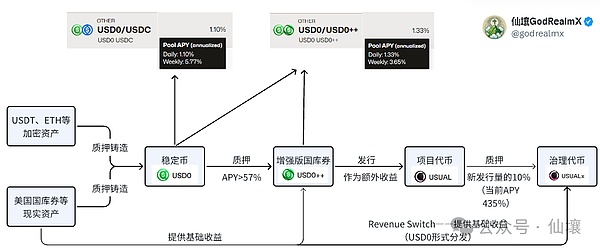

Tìm hiểu sản phẩm của mình từ Token do Thông thường phát hành

Có bốn loại Token chính trong hệ thống sản phẩm của Usual , đó là stablecoin. USD0, token trái phiếu USD0++ và token dự án USUAL , ngoài mã token quản trị USUALx, nhưng vì mã thông báo sau không quan trọng nên logic sản phẩm của Thông thường chủ yếu được chia thành ba lớp theo ba Mã thông báo đầu tiên.

(Sơ đồ cấu trúc logic sản phẩm thông thường)

Lớp đầu tiên: stablecoin USD0

USD0 là một stablecoin được thế chấp bằng nhau, sử dụng tài sản RWA làm tài sản thế chấp. Tất cả USD0 đều được hỗ trợ bởi tài sản RWA có giá trị như nhau. Nhưng hiện tại hầu hết USD0 được đúc bằng USYC và một số USD0 sử dụng M làm tài sản thế chấp. ( USYC và M đều là tài sản RWA được bảo đảm bằng trái phiếu kho bạc ngắn hạn của Hoa Kỳ )

Có thể thấy rằng tài sản thế chấp trên Chuỗi USD0 được đặt tại

Địa chỉ 0xdd82875f0840AAD58a455A70B88eEd9F59ceC7c7 chứa một lượng lớn tài sản USYC.

Tại sao kho tiền được sử dụng để lưu trữ tài sản RWA cơ bản lại chứa lượng lớn USD0? Điều này là do khi người dùng đốt USD0 để đổi token RWA, một phần phí xử lý sẽ bị khấu trừ và phần phí xử lý này sẽ được lưu trữ trong kho dưới dạng USD0.

Địa chỉ hợp đồng đúc USD0 là 0xde6e1F680C4816446C8D515989E2358636A38b04 . Địa chỉ này cho phép người dùng đúc USD0 theo hai cách :

1. Trực tiếp đúc USD0 bằng tài sản RWA. Người dùng có thể đưa các mã thông báo được hỗ trợ thông thường token USYC vào hợp đồng đúc stablecoin USD0 ;

2. Chuyển USDC cho nhà cung cấp RWA và đúc USD0 .

Tùy chọn đầu tiên tương đối đơn giản. Người dùng nhập một số lượng token RWA nhất định và hợp đồng USUAL sẽ tính toán các mã thông báo RWA này có giá trị bao nhiêu đô la Mỹ, sau đó phát hành loại stablecoin USD0 tương ứng cho người dùng. Khi người dùng quy đổi, giá trị tương ứng của token RWA sẽ được trả lại dựa trên số tiền USD0 mà người dùng đã nhập và giá token RWA. Trong quá trình này, giao thức USUAL sẽ khấu trừ một phần phí xử lý.

Điều đáng chú ý là hầu hết token RWA hiện tại đều được tự động gộp và sẽ tiếp tục tạo ra lãi suất thông qua việc phát hành thêm hoặc tăng trưởng giá trị. Các nhà phát hành token RWA có xu hướng nắm giữ lượng lớn tài sản sinh lãi ngoài Chuỗi , phổ biến nhất là trái phiếu kho bạc Hoa Kỳ, sau đó trả lãi trên tài sản sinh lãi cho người nắm giữ token RWA.

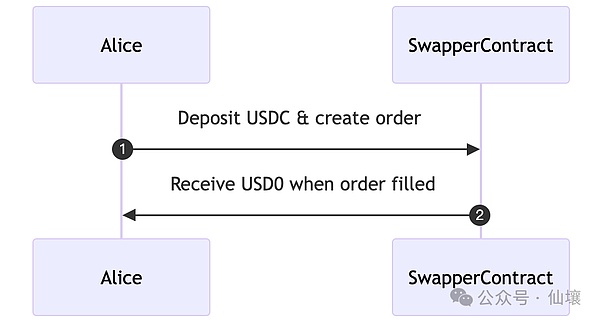

Tùy chọn thứ hai để đúc USD0 thú vị hơn vì nó cho phép người dùng đúc USD0 trực tiếp bằng USDC. Tuy nhiên, nhà cung cấp /người trả tiền RWA phải tham gia vào liên kết này . Nói một cách đơn giản, người dùng cần đặt lệnh thông qua hợp đồng Swapper Engine , khai báo số tiền USDC trả giá và gửi USDC đến hợp đồng Swapper Engine . Khi đơn hàng được khớp, người dùng có thể tự động nhận được USD0. Ví dụ: đối với người dùng Alice, quy trình nhận thức như sau:

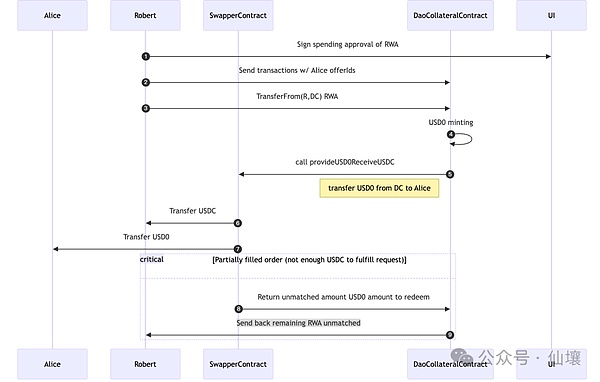

Tuy nhiên, quy trình thực tế có sự tham gia của nhà cung cấp/người trả tiền RWA. Ví dụ: trong hình bên dưới, yêu cầu đổi USDC lấy USD0++ của Alice được nhà cung cấp RWA Robert phản hồi, người trực tiếp đúc USD0 bằng tài sản RWA, sau đó chuyển USD0 cho người dùng thông qua hợp đồng Swapper Engine , sau đó lấy đi tài sản USDC do người dùng trả giá khi đặt hàng.

Robert trong hình bên dưới là nhà cung cấp /người trả tiền RWA Không khó để nhận thấy mô hình này về cơ bản giống với thanh toán Gas . Khi muốn sử dụng Token bạn không cần phải kích hoạt một số thao tác mà bạn sử dụng các Token khác để tìm. ai đó sẽ thay thế bạn Kích hoạt hoạt động và người sau sẽ cố gắng chuyển "thu nhập" sau hoạt động kích hoạt cho bạn và thu một số phí xử lý từ đó.

Hình bên dưới hiển thị sê-ri hành động chuyển được kích hoạt khi nhà cung cấp RWA chấp nhận tài sản USDC của người dùng và đúc token USD0 cho người dùng:

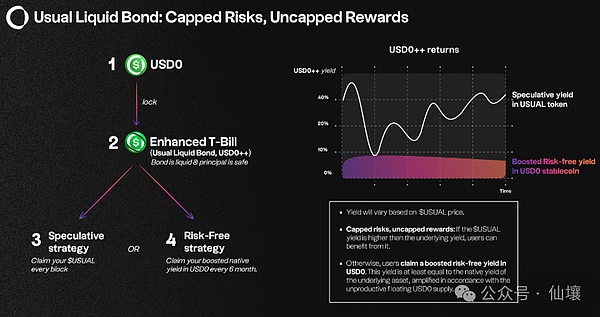

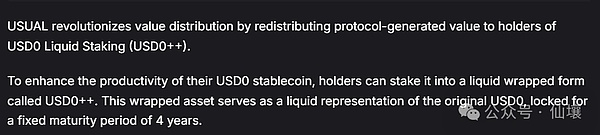

Cấp độ thứ hai: Phiên bản nâng cao của tín phiếu kho bạc USD0++

Ở phần trên, chúng tôi đã đề cập rằng người đúc tài sản thế chấp tài sản RWA khi đúc tài sản 0 USD, tài sản tiền lãi do tài sản RWA tự động tạo ra sẽ không được phân phối trực tiếp cho những người đúc 0 USD , vậy cuối cùng phần tiền lãi này sẽ đi đâu? Câu trả lời là nó sẽ chuyển đến tổ chức DAO thông thường và sau đó tiền lãi trên tài sản RWA cơ bản sẽ được phân phối lần.

Người nắm giữ USD0++ có thể chia sẻ lợi nhuận lãi. Nếu bạn cam kết USD0 để đúc USD0++ và trở thành chủ sở hữu USD0++, bạn có thể chia sẻ tiền lãi của tài sản RWA dưới cùng. Nhưng xin lưu ý rằng chỉ lãi suất RWA cơ bản tương ứng với phần USD0 đúc USD0++ mới được phân phối cho những người nắm giữ USD0++.

Ví dụ: nếu tài sản RWA cơ bản hiện được sử dụng làm tài sản thế chấp đúc USD0 là 1 triệu USD, 1 triệu USD của USD0 đúc và trong đó 100.000 USD của USD0 đúc thành USD0++, thì người nắm giữ USD0++ này sẽ chỉ nhận được 100.000 USD. lợi nhuận lãi trên tài sản RWA và tiền lãi trên tài sản RWA trị giá 900.000 USD khác đã trở thành thu nhập cho kho bạc thông thường.

Ngoài ra, người nắm giữ USD0++ cũng có thể nhận thêm khích lệ token THƯỜNG XUYÊN. USUAL sẽ phát hành thêm token và phân phối chúng thông qua một thuật toán cụ thể hàng ngày và 45% số token mới sẽ được phân phối cho người nắm giữ USD0++. Tóm lại, lợi nhuận của USD0++ được chia thành hai phần:

Lợi nhuận từ tài sản RWA cơ bản tương ứng với USD0++;

Lợi nhuận từ việc phân phối token THƯỜNG XUYÊN mới hàng ngày;

Biểu đồ trên thể hiện nguồn lợi nhuận USD0++. Người nắm giữ có thể chọn lĩnh nhận lợi nhuận bằng USUAL mỗi ngày hoặc lĩnh nhận lợi nhuận bằng USD0 cứ sau 6 tháng.

(Nguồn: Trang web chính thức thông thường)

Với sự hỗ trợ của cơ chế trên, APY cam kết của USD0++ thường được duy trì trên 50% và vẫn ở mức 24% sau sự cố. Nhưng như đã đề cập ở trên, phần lớn thu nhập của người nắm giữ USD0++ được phát hành bằng token USUAL và có rất nhiều vấn đề khi giá của USD0++ biến động. Dưới những rắc rối gần đây của Usual, tỷ suất lợi nhuận này rất có thể không được đảm bảo.

Theo thiết kế của Usual, USD0 có thể được cam kết đúc USD0++ theo tỷ lệ 1:1 và khóa vị thế 4 năm. Vì vậy, USD0++ tương tự như trái phiếu lãi suất thả nổi kỳ hạn 4 năm token hóa. Khi người dùng nắm giữ USD0++ , họ có thể kiếm được tiền lãi bằng THƯỜNG. Nếu người dùng không thể đợi 4 năm và muốn đổi USD0, trước tiên anh ta có thể thoát qua thị trường thứ cấp như Curve và trực tiếp đến cặp giao dịch đổi cái sau.

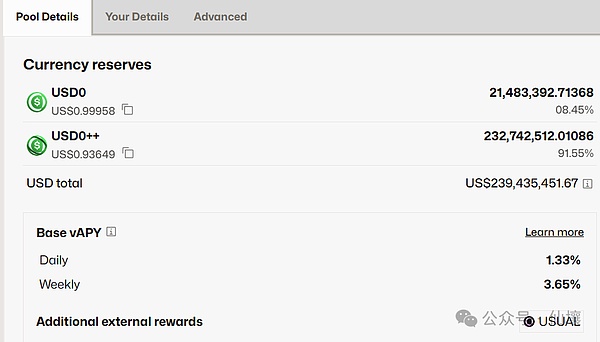

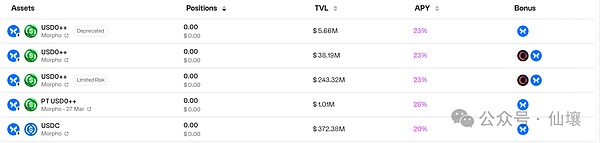

Ngoài Curve, còn có một giải pháp khác, đó là sử dụng USD0++ làm tài sản thế chấp trong giao thức cho vay như Morpho để cho vay tài sản như USDC. Tại thời điểm này, người dùng cần phải trả lãi. Hình bên dưới hiển thị pool thanh khoản của Morpho sử dụng USD0++ để cho vay USDC. Bạn có thể thấy rằng lãi suất hàng năm hiện tại là 19,6%.

Tất nhiên, ngoài đường thoát gián tiếp nêu trên, USD0++ còn có đường thoát trực tiếp, đây cũng là nguyên nhân dẫn đến việc USD0++ không còn neo đậu gần đây. Nhưng chúng tôi dự định sẽ giải thích chi tiết về phần này sau.

Lớp thứ ba: token dự án USUAL và USUALx

Người dùng có thể nhận được USUAL bằng cách cam kết USD0++ hoặc mua trực tiếp từ thị trường thứ cấp. USUAL cũng có thể được sử dụng để cam kết đúc token quản trị USUALx theo tỷ lệ 1:1. Bất cứ khi nào USUAL được phát hành bổ sung, người nắm giữ USUALx có thể nhận được 10% trong trong đó và cũng có thể chia sẻ phần lớn lợi nhuận RWA cơ bản. Hiện tại, theo tài liệu, USUALx cũng có cơ chế thoát để chuyển đổi sang USUAL nhưng yêu cầu thanh toán một khoản phí xử lý nhất định khi thoát.

Tại thời điểm này, toàn bộ logic sản phẩm ba tầng của Thông thường như sau:

Tóm lại, tài sản RWA nằm dưới USD0 sẽ nhận được lợi nhuận từ lãi và một phần lợi nhuận được phân phối cho người nắm giữ USD0++ Với việc trao quyền cho token USUAL, lợi nhuận APY khi nắm giữ USD0++ sẽ tăng thêm, điều này có thể khuyến khích người dùng đúc thêm đúc dưới dạng USD0++, sau đó lấy USUAL và sự tồn tại của USUALx có thể thúc đẩy người nắm giữ USUAL khóa vị thế vị thế của họ.

Sự cố không đáng tin cậy: "Thuyết âm mưu" đằng sau việc sửa đổi quy tắc mua lại - Vụ vỡ nợ quay vòng và đường dây thanh lý Morpha

(Thông báo chính thức thông thường)

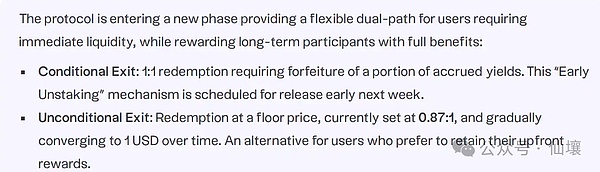

Cơ chế quy đổi trước đây của Thông thường là đổi USD0++ lấy USD0 trên cơ sở 1:1 , đây là một quy đổi được đảm bảo . Đối với người nắm giữ stablecoin , APY hơn 50% là rất hấp dẫn. Việc mua lại được đảm bảo mang lại cơ chế thoát rõ ràng và an toàn. Cùng với sự chứng thực bối cảnh của chính phủ Pháp, Usual đã thu hút thành công nhiều nhà đầu tư lớn. Tuy nhiên, vào ngày 10/1, thông báo chính thức đã thay đổi thể lệ đổi quà để người dùng có thể chọn 1 trong 2 cơ chế đổi quà sau :

1. Mua lại có điều kiện. Tỷ lệ mua lại vẫn là 1:1, nhưng một phần đáng kể số lợi nhuận được phát hành theo THƯỜNG XUYÊN sẽ trả giá . 1/3 lợi nhuận này sẽ được phân phối cho người nắm giữ USUALx, 1/3 sẽ được phân phối cho người nắm giữ USUALx và 1/3 sẽ bị đốt cháy;

2. Quy đổi vô điều kiện, không khấu trừ lợi nhuận, nhưng không đảm bảo tối thiểu, tức là tỷ lệ quy đổi USD0 được giảm xuống tối thiểu 87%. Chính thức cho biết tỷ lệ này có thể trở lại 100% theo thời gian.

Tất nhiên, người dùng cũng có thể chọn không đổi và khóa USD0++ trong 4 năm, nhưng điều này liên quan đến quá nhiều biến số và chi phí cơ hội.

Vậy quay lại vấn đề chính , tại sao Normal lại đưa ra một điều khoản rõ ràng là vô lý như vậy?

Như chúng tôi đã đề cập trước đó, USD0++ về cơ bản là trái phiếu có lãi suất thả nổi kỳ hạn 4 năm token hóa. Rút tiền trực tiếp có nghĩa là buộc chính thức Thông thường phải mua lại trái phiếu trước. Giao thức USUAL cho rằng rằng người dùng hứa sẽ khóa USD0 trong bốn năm khi đúc USD0++ và việc bỏ giữa chừng là vi phạm hợp đồng và yêu cầu phải trả một khoản tiền phạt .

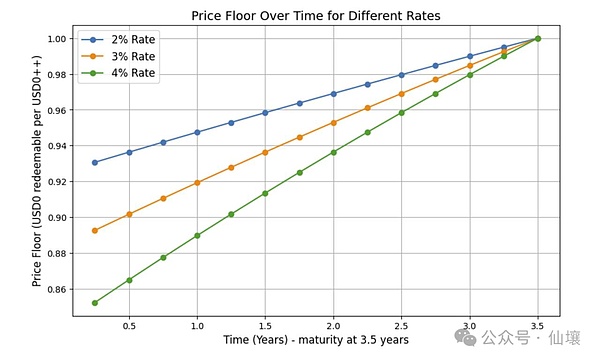

Theo Sách trắng USD0++, nếu người dùng ban đầu gửi 1 USD USD0 và khi người dùng muốn thoát sớm, họ sẽ cần phải bù vào lợi nhuận lãi của 1 USD tài sản cuối cùng được mua lại trong tương lai. bởi người dùng là :

$1 - thu nhập lãi trong tương lai . Do đó, giá sàn quy đổi bắt buộc là USD0++ thấp hơn 1 USD.

Hình bên dưới hiển thị phương pháp tính giá sàn USD0++ từ các tài liệu chính thức THƯỜNG XUYÊN (có vẻ như nó có một số logic xã hội đen vào lúc này):

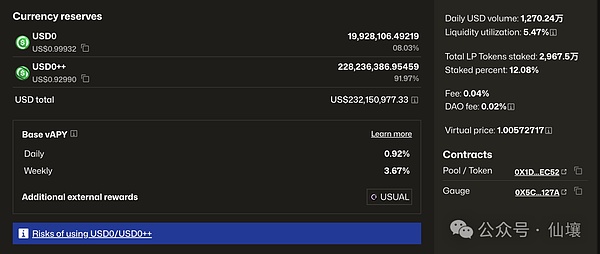

Thông báo của Thông thường sẽ không có hiệu lực cho đến ngày 1 tháng 2, nhưng nhiều người dùng đã bắt đầu bỏ chạy ngay lập tức , gây ra phản ứng dây chuyền. Người ta thường cho rằng rằng theo cơ chế quy đổi trong thông báo, USD0++ không còn có thể duy trì việc quy đổi cứng nhắc bằng USD0 nữa, vì vậy người nắm giữ USD0++ đã bắt đầu rút tiền sớm;

Tâm lý này tự nhiên lan sang thị trường thứ cấp và mọi người bán USD0++ một cách điên cuồng, gây ra sự mất cân bằng nghiêm trọng cặp giao dịch++ ở Curve, với tỷ lệ lên tới mức phóng đại 9:91; xu hướng. Do áp lực thị trường, Usual quyết định sớm thông báo có hiệu lực vào tuần tới, nhằm tăng chi phí cho người dùng từ bỏ USD0++ để đổi USD0 càng nhiều càng tốt và đóng vai trò bảo vệ giá USD0++.

(Nguồn ảnh: Curve)

Tất nhiên, một số người nói rằng USD0++ không phải là stablecoin mà là một trái phiếu, vì vậy không có cái gọi là thả neo. Mặc dù quan điểm này đúng về mặt lý thuyết nhưng chúng tôi muốn phản đối ở đây .

Đầu tiên, quy tắc bất thành văn của thị trường crypto là chỉ có stablecoin mới có “USD” trong tên của chúng. Thứ hai, USD0++ ban đầu được đổi lấy stablecoin theo Thông thường với tỷ lệ 1:1 và mọi người cho rằng giá trị của nó tương đương với stablecoin; thứ ba, nhóm giao dịch stablecoin của Curve có cặp giao dịch bao gồm USD0++. Nếu USD0++ không muốn bị cho rằng là stablecoin, bạn có thể đổi tên và yêu cầu Curve hủy niêm yết USD0++ hoặc đổi thành nhóm stablecoin.

Vậy động cơ của nhóm dự án là che giấu mối quan hệ giữa USD0++ với trái phiếu và stablecoin là gì? Có thể có hai điểm. (Lưu ý: Những ý kiến sau đây có chứa yếu tố thuyết âm mưu và là suy đoán dựa trên một số manh mối. Đừng coi trọng chúng)

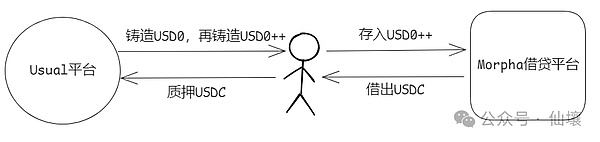

1. Đầu tiên là giải ngân khoản vay quay vòng một cách chính xác. Tại sao Hệ số tỷ lệ cơ bản của việc mua lại vô điều kiện được đặt ở mức 0,87 , chỉ cao hơn một chút so với mức thanh lý 0,86 trên Morpha ?

Điều này liên quan đến một giao thức cho vay phi tập trung khác: Morpho. Morpho nổi tiếng với việc tạo ra một giao thức DeFi tinh tế với 650 dòng mã tối giản. Một con cá ăn nhiều hơn là một truyền thống DeFi để tăng tỷ lệ sử dụng tiền sau khi đúc USD0++, nhiều người dùng đã đưa USD0++ vào Morpho và cho vay USDC, đồng thời số USDC được vay được sử dụng để đúc USD0 và USD0++, do đó hình thành một vòng quay. khoản vay.

Các khoản vay quay vòng có thể làm tăng đáng kể vị thế của người dùng trong giao thức cho vay và quan trọng hơn là giao thức USUAL sẽ phân bổ khích lệ token USUAL vị thế trong giao thức cho vay :

Khoản vay quay vòng đã mang lại TVL tốt hơn cho Thông thường, nhưng theo thời gian, rủi ro đứt gãy chuỗi đòn bẩy ngày càng tăng và những người dùng khoản vay quay vòng này dựa vào đúc lặp đi lặp lại USD0++ để nhận được lượng lớn token USUAL, đó là hoạt động khai thác và phương thức bán hàng là lực lượng chính , nếu Thông thường muốn phát triển lâu dài thì phải giải quyết vấn đề này.

(Sơ đồ cho vay quay vòng)

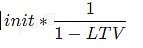

Hãy nói ngắn gọn về tỷ lệ đòn bẩy của các khoản vay quay vòng. Giả sử bạn cho vay USDC, đúc USD0++, gửi USD0++, cho vay qua lại USDC như trong hình trên, xoay vòng quy trình này và duy trì tỷ lệ giá trị tiền gửi/cho vay (LTV) cố định trong Morpha.

Giả sử LTV = 50%, vốn ban đầu của bạn là 100 USD0++ (được giả định trị giá 100 đô la Mỹ), giá trị USDC được vay lần bằng một nửa số USD0++ đã ký gửi, theo công thức tính tổng chuỗi hình học, hãy đợi cho đến khi cuối cùng bạn có thể cho vay USDC có xu hướng kéo dài vô tận và tổng số USDC bạn cho vay định kỳ có xu hướng lên tới 200 USD. Không khó để nhận thấy tỷ lệ đòn bẩy là gần 200%. Tỷ lệ đòn bẩy của các khoản vay quay vòng theo các LTV khác nhau tuân theo công thức đơn giản trong hình dưới đây:

Đối với những người trước đây đã tham gia các khoản vay quay vòng Morpha sang Thông thường, LTV có thể cao hơn 50% và tỷ lệ đòn bẩy thậm chí còn đáng báo động hơn. Có thể hình dung rủi ro hệ thống đằng sau nó cao đến mức nào nếu nó phát triển như thế này trong thời gian dài. sớm muộn gì cũng sẽ có mìn.

Ở đây chúng ta nói về giá trị dòng thanh lý. Trong giao thức Morpha trước đó, dòng thanh lý LTV của USD0++/USDC là 0,86, nghĩa là khi tỷ lệ USDC bạn cho vay/USD0++ bạn gửi cao hơn 0,86, việc thanh lý sẽ được kích hoạt . Ví dụ: nếu bạn cho vay 86 USDC và gửi 100 USD0++, miễn là USD0++ giảm xuống dưới 1 đô la Mỹ, vị thế của bạn sẽ bị thanh lý.

(Nguồn ảnh: Morpho)

Trên thực tế, đường thanh lý 0,86 của Morpha rất tinh vi, bởi vì tỷ lệ mua lại USD0++ và USD0 do Usual công bố là 0,87:1 và có mối tương quan trực tiếp giữa hai giá trị này.

Chúng tôi giả định rằng nhiều người dùng, nhận ra ý tưởng về stablecoin USD0++, trực tiếp chọn LTV cực kỳ cao hoặc thậm chí gần với mức thanh lý 86% cho khoản vay quay vòng nói trên, do đó duy trì vị thế rất lớn với tỷ lệ cực kỳ cao. đòn bẩy và thu được lượng lớn lợi nhuận. Tuy nhiên, việc sử dụng gần 86% LTV có nghĩa là miễn là USD0++ không được neo thì vị thế sẽ bị thanh lý . Đây cũng là lý do chính dẫn đến việc thanh lý lớn trên Morpho sau khi USD0++ không được neo.

Nhưng cần lưu ý ở đây rằng ngay cả khi vị thế của người dùng khoản vay quay vòng được thanh lý vào thời điểm này thì nền tảng Morpha sẽ không bị tổn thất gì, vì tại thời điểm này 86% < LTV của vị thế được thanh lý < 100%, nếu được định giá ở Mỹ đô la, USDC cho vay Nó vẫn thấp hơn giá trị tài sản thế chấp USD0++ và nền tảng vẫn không có nợ xấu hệ thống (điều này rất quan trọng) .

Sau khi hiểu được kết luận trên, chúng ta không khó hiểu tại sao đường thanh lý USD0++/USD0 trên Morpha lại được cố tình đặt ở mức 86%, chỉ thấp hơn một chút so với mức 0,87 trong thông báo sau đó.

Từ góc nhìn của hai phiên bản của thuyết âm mưu, phiên bản đầu tiên cho rằng Morpha là kết quả và Usual là nguyên nhân: Người thiết lập kho tiền USD0++/USDC trên nền tảng lending Morpha là MEV Capital, công ty quản lý Usual . Họ biết trước tương lai. Giá sàn được đảm bảo sẽ được đặt ở mức 0,87, do đó, đường thanh lý đã được đặt thấp hơn một chút so với 0,87 ngay từ đầu.

Trước hết, sau khi giao thức Thông thường được cập nhật và công bố, người ta tuyên bố rằng giá mua lại được đảm bảo của USD0++ là 0,87 và lý do đã được giải thích trong Sách trắng USD0++ với các công thức và biểu đồ giảm giá cụ thể. Sau thông báo, USD0++ bắt đầu mất điểm neo và từng ở mức gần 0,9 USD, nhưng nó luôn cao hơn giá sàn được đảm bảo là 0,87. Ở đây chúng tôi cho rằng tỷ lệ mua lại 0,87:1 trong thông báo không phải được đặt ra tùy ý mà đã được tính toán kỹ lưỡng và chịu ảnh hưởng nhiều hơn bởi lãi suất thị trường tài chính.

Điều trùng hợp là đường thanh lý trên Morpha là 86%. Như chúng tôi đã đề cập trước đó, nếu giá sàn được đảm bảo là 0,87 thì sẽ không có nợ xấu hệ thống nào trong kho bạc USD0++/USDC trên Morpha và vị thế cho vay quay vòng có thể dễ dàng thực hiện. bùng nổ để đạt được mức giảm đòn bẩy.

Một phiên bản khác của thuyết âm mưu cho rằng Morpha là nguyên nhân và thông báo sau đó của Usual là kết quả: đường thanh lý 0,86 trên Morpha được xác định trước giá sàn đảm bảo là 0,87. Sau đó, Usual đã tính đến tình hình trên Morpha và cố tình tính đến. đặt giá sàn đảm bảo cao hơn 0,86 Cao hơn một chút. Tuy nhiên, chắc chắn có một mối liên hệ chặt chẽ giữa hai người.

2. Một động cơ khác của nhóm dự án Thông thường có thể là cứu vãn giá tiền tệ với chi phí thấp nhất.

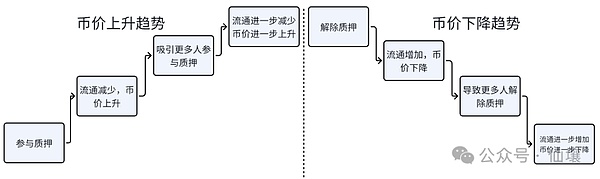

Mô hình kinh tế của USUAL-USUALx là một bánh đà phản hồi tích cực điển hình. Cơ chế cam kết của nó xác định rằng token như vậy thường tăng rất nhanh, nhưng một khi có xu hướng giảm, chúng sẽ giảm ngày càng nhanh hơn và đi vào vòng xoáy chết chóc. Một khi giá giảm, tỷ suất lợi nhuận đặt cược cũng sẽ giảm đáng kể do tác động kép của giảm giá và số lượng phát hành bổ sung, gây ra tâm lý cho người dùng, dẫn đến việc bán USUAL lượng lớn, tạo thành vòng xoáy chết chóc của USUAL. “Rớt càng sâu thì suy thoái càng nhanh”.

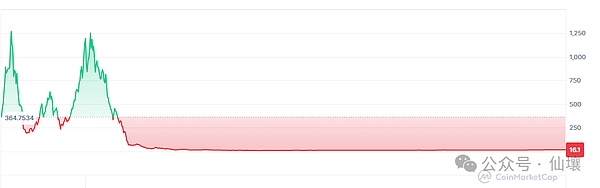

USUAL đã giảm kể từ khi đạt mức cao nhất là 1,6. Nhóm dự án có thể nhận thức được sự nguy hiểm và cho rằng nó đã đi vào vòng xoáy tử thần. Một khi nó đi vào phạm vi giảm, nó chỉ có thể cố gắng hết sức kéo lên giá tiền tệ để cứu thị trường. Dự án nổi tiếng nhất thuộc loại này phải là OlympusDAO trong thị trường bò vừa qua. Vào thời điểm đó, cần có đợt bơm thanh khoản mạnh mẽ từ bên ngoài, khiến token OHM của nó thoát ra khỏi hình dạng lưỡng kim (trích từ ý kiến của một số người trải nghiệm).

(Nguồn: CoinMarketCap)

Nhưng chúng ta cũng có thể thấy từ biểu đồ OHM rằng những dự án như vậy thường không thể thoát khỏi số phận giá tiền tệ cuối cùng sẽ trở về 0. Phía dự án cũng hiểu rõ về điều này, nhưng thời gian là lợi nhuận. Kho bạc Với thu nhập hàng tháng khoảng 5 triệu đô la Mỹ , họ sẽ cần phải cân nhắc những ưu và nhược điểm và xem xét liệu họ có thể duy trì dự án lâu nhất có thể hay không.

Nhưng bây giờ hành động của họ dường như là tránh trả giá tiền thật và chỉ đảo ngược sự suy giảm thông qua thay đổi lối chơi và cơ chế. Trong quy đổi có điều kiện, một phần lợi nhuận của những người cầm cố USD0++ được chia cho người nắm giữ USUAL và USUALx, và 1/3 còn lại đốt, trong khi USUALx có được bằng cam kết USUAL.

Cái gọi là mua lại có điều kiện thực chất là để trao quyền cho token USUAL , thúc đẩy nhiều người hơn cam kết USUAL để có được USUALx , giảm lượng lưu hành trên thị trường và có tác dụng làm giảm thị trường.

Tuy nhiên, ý đồ của bên dự án rõ ràng không dễ thực hiện vì có điểm tự mâu thuẫn.

Vì các dự án như vậy cần dành một tỷ lệ lớn phân phối token để thu hút người dùng dưới dạng gửi tiền đảm bảo đáng kể, nên chúng phải là token có mức lưu hành thấp. Lượng lưu thông hiện tại của USUAL là 518 triệu, nhưng tổng số tiền là 4 tỷ. Nếu mô hình khích lệ cam kết của nó muốn tiếp tục hoạt động, nó phải dựa vào token ổn định để được mở khóa . Nói cách khác, lạm phát của USUAL là rất nghiêm trọng. Nếu bạn muốn 1/3 số tiền đốt để kiềm chế lạm phát thì tỷ lệ USUAL thu được để mua lại có điều kiện phải đủ cao.

Tất nhiên tỷ lệ này là do chính bên dự án đặt ra. Trong chế độ quy đổi có điều kiện, công thức tính số tiền USUAL mà người quy đổi cần trả cho nền tảng Thông thường từ tiền lãi là:

Trong đó, Ut là lượng USUAL hiện tại có thể được "tích lũy" cho mỗi USD0++; T là hệ số chi phí thời gian, mặc định là 180 ngày (do DAO đặt); Nói một cách đơn giản, đó là hệ số điều chỉnh. cài đặt chính thức về số tiền quy đổi hàng tuần X, nếu số tiền quy đổi trong tuần đó lớn hơn X, A=1 nếu số tiền quy đổi trong tuần đó nhỏ hơn X, A=Số tiền quy đổi/X. Rõ ràng khi có quá nhiều người chuộc lại thì cần phải trả thêm Lợi nhuận thông thường. Cả T và A đều được bên dự án điều chỉnh.

Nhưng vấn đề là nếu kênh quy đổi có điều kiện yêu cầu người dùng phải trả tỷ lệ lợi nhuận thông thường quá cao, người dùng sẽ trực tiếp chọn quy đổi vô điều kiện. Lúc này, giá USD0++ rất dễ giảm trở lại cho đến khi chạm mức sàn đảm bảo. giá 0,87. Cộng với việc hoảng loạn bán tháo, hủy bỏ cam kết và mất uy tín do bên dự án công bố, khó có thể nói đây là một chiến lược thành công.

Tuy nhiên, trên thị trường cũng có một câu nói thú vị khác: Usual đã giải quyết được vấn đề nan giải trong việc khai thác, nuôi và bán trong DeFi bằng cách dựa vào phương pháp “đóng cửa và đánh chó” độc đáo của riêng mình. Nhìn chung, giá sàn được đảm bảo vô điều kiện của nhóm dự án Thông thường là 0,87 USD và cơ chế hoàn trả có điều kiện khiến chúng tôi nghi ngờ rằng giao thức Thông thường đang cố tình vận hành để cho phép những người cho vay quay vòng lớn kiếm được lợi nhuận.

Tương lai sẽ ra sao và những vấn đề được phơi bày

Trước khi tỷ lệ thanh toán THÔNG THƯỜNG để quy đổi có điều kiện được đưa ra, không dễ để đánh giá xem hầu hết người dùng sẽ chọn phương thức nào và liệu USD0++ có thể được neo trở lại hay không. Về mức giá THƯỜNG, vẫn là một vấn đề mâu thuẫn: nhóm dự án muốn đảo ngược vòng xoáy tử thần chỉ bằng cách sử dụng các thủ thuật trong cơ chế chơi trò chơi thay vì tiền thật, nhưng giá sàn được đảm bảo vô điều kiện là 0,87 là không đủ thấp, và nhiều người sẽ chọn rút tiền vô điều kiện thay vì có điều kiện. Nếu bạn rút tiền, bạn sẽ không thể đốt quá nhiều THƯỜNG để giảm lượng lưu thông.

Ngoài bản thân Thông thường, sự cố lần còn bộc lộ thêm ba vấn đề trực tiếp .

Đầu tiên, các tài liệu chính thức của Usual từ lâu đã tuyên bố rằng có giai đoạn lock-up 4 năm đối với cam kết USD0, nhưng trước đây các quy tắc cụ thể về việc rút lại sớm vẫn chưa được giải thích. Vì vậy, thông báo Thông thường lần không phải đột nhiên quy định một quy định mới chưa từng được đề cập đến mà thị trường quả thực đang náo động, thậm chí là hoảng loạn. Điều này cho thấy nhiều người tham gia giao thức DeFi hoàn toàn không đọc kỹ tài liệu dự án.

Các giao thức DeFi ngày càng trở nên phức tạp hơn khi chúng phát triển ngày nay. Ngày càng có ít các dự án đơn giản và rõ ràng như Uniswap và Compound. Đây không hẳn là một điều tốt. Lượng tiền người dùng tham gia vào DeFi thường không quá nhỏ. ít nhất giao thức DeFi phải được liệt kê trên trang web chính thức. Xem tài liệu rõ ràng và hiểu nó.

(Nguồn hình ảnh: Tài liệu thông thường)

Thứ hai, mặc dù các tài liệu chính thức đã nêu rõ nhưng không thể phủ nhận rằng Thông thường đặt ra các quy tắc khi nó được đặt ra và sửa đổi các quy tắc khi nó được đặt ra. Những cái gọi là tham số như T và A cũng nằm trong tay của chính nó. . Trong quá trình này, không có giải pháp nghiêm ngặt đối với Đề án của DAO cũng như không có việc hỏi ý kiến cộng đồng.

Điều trớ trêu là các quan chức đã nhấn mạnh các thuộc tính quản trị của USUAL x token chính thức các tài liệu , nhưng không có liên kết quản trị nào trong quá trình ra quyết định thực tế. Phải thừa nhận rằng hầu hết các dự án Web3 vẫn đang ở giai đoạn rất tập trung. Kết hợp với điểm đầu tiên, vẫn còn khá nhiều vấn đề về bảo mật tài sản người dùng. Chúng tôi luôn nhấn mạnh các công nghệ như TEE và ZK có thể đảm bảo an ninh tài sản tốt hơn, nhưng cũng cần chú ý đến phi tập trung và nhận thức về bảo mật tài sản của các bên tham gia dự án và người dùng.

Thứ ba, toàn bộ ngành công nghiệp thực sự không ngừng phát triển. Sau những bài học rút ra từ các dự án như OlympusDAO và do các mô hình kinh tế tương tự, Usual bắt đầu xem xét việc đảo ngược xu hướng ngay khi giá tiền tệ bắt đầu có xu hướng giảm. Chúng tôi luôn nói rằng có rất ít dự án triển khai thực tế trên web3, nhưng toàn bộ hệ sinh thái ngành không ngừng phát triển nhanh chóng. Các dự án trước đó không hoàn toàn vô nghĩa, và sự thành công hay thất bại sẽ do những người đến sau nhìn thấy. một cách khác trong những dự án thực sự có ý nghĩa. Vào thời điểm này khi thị trường và hệ sinh thái chưa quá thịnh vượng, chúng ta không nên mất niềm tin vào toàn ngành.