Thị trường crypto gần đây khá ảm đạm và lợi nhuận ổn định và bảo thủ một lần nữa lại trở thành xu hướng của thị trường. Do đó, dựa trên kinh nghiệm đầu tư của tôi trong những năm gần đây và kết quả nghiên cứu chuyên sâu của tôi trong lĩnh vực stablecoin vào cuối năm ngoái, tôi muốn nói về chủ đề cũ nhưng luôn mới là lợi nhuận của stablecoin .

Các loại stablecoin hiện tại trên thị trường crypto chủ yếu là:

- USDT, tuân thủ có điều kiện nhưng có thị phần cao nhất: các kịch bản ứng dụng của nó đủ rộng (cặp tiền tệ cặp giao dịch sàn giao dịch , bảng lương cho các công ty ngành công nghiệp crypto, thương mại quốc tế thực tế và các kịch bản thanh toán ngoại tuyến) và người dùng hy vọng rằng nó quá lớn để có thể sụp đổ và Tether có khả năng cung cấp một mạng lưới an toàn.

- Stablecoin tuân thủ được neo theo tỷ giá 1:1 với tiền pháp định: USDC có nhiều Chuỗi và kịch bản ứng dụng hỗ trợ nhất và là đồng đô la thực sự trên Chuỗi, trong khi các kịch bản ứng dụng của stablecoin tuân thủ khác như PayPal USD và BackRock USD có một số hạn chế nhất định.

- Stablecoin được thế chấp quá mức: chủ yếu là Dai của MakerDAO và USDS của nó sau khi nâng cấp lên Sky Protocol; LUSD của Liquity đã trở thành một trong những sản phẩm cạnh tranh với cải tiến nhỏ về lãi suất vay mượn thế chấp bằng 0 và tỷ lệ thế chấp thấp 110%.

- Stablecoin tài sản tổng hợp: Đồng tiền tiêu biểu nhất của chu kỳ này là đồng USDe của Ethena. Mô hình kiếm lợi nhuận thông qua chênh lệch tỷ lệ tài trợ cũng là một trong những mô hình lợi nhuận stablecoin sẽ được phân tích chi tiết ở phần sau của bài viết này.

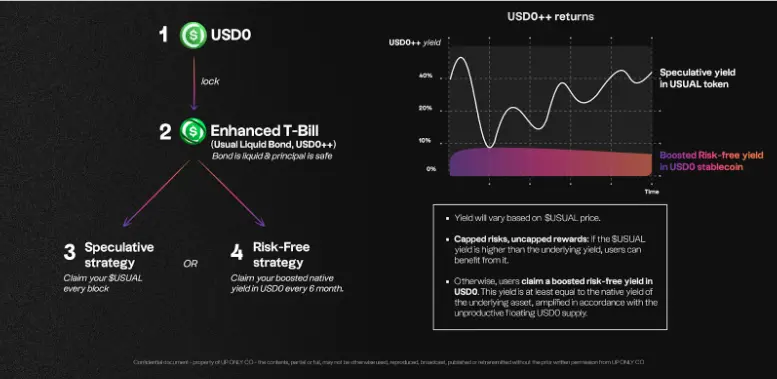

- Stablecoin của dự án RWA có tài sản cơ bản là trái phiếu Mỹ : USD0 của Usual và USDY của Ondo là những đồng tiền tiêu biểu nhất trong chu kỳ này. Usual's USD0++ cung cấp thanh khoản cho trái phiếu Mỹ , tương tự như cách tiếp cận sáng tạo của Lido đối với ETH Staking.

- Stablecoin thuật toán: Đường đi của Terra về cơ bản đã bị làm sai lệch sau sự sụp đổ của UST. Luna thiếu giá trị thực để hỗ trợ giá token, và nó đã tách ra và cuối cùng sụp đổ sau một vòng xoáy giảm mạnh, bán ra rồi lại giảm mạnh. Stablecoin thuật toán Frax và mô hình thế chấp vượt mức vẫn có một số trường hợp ứng dụng, trong khi Stablecoin thuật toán khác không có ảnh hưởng đến thị trường.

- Stablecoin không phải USD: Stablecoin của Euro (EURC của Circle, EURT của Tether, v.v.) và stablecoin fiat khác (BRZ, ZCHF, HKDR, v.v.) hiện có tác động nhỏ đến thị trường stablecoin do USD thống trị. Một dự án stablecoin thế chấp quá mức không phải bằng USD mà tác giả từng đầu tư về cơ bản đã về con số không. Lối thoát duy nhất cho stablecoin không phải USD là việc kinh doanh thanh toán theo khuôn khổ quy định về tuân thủ thay vì được sử dụng trong cộng đồng crypto bản địa.

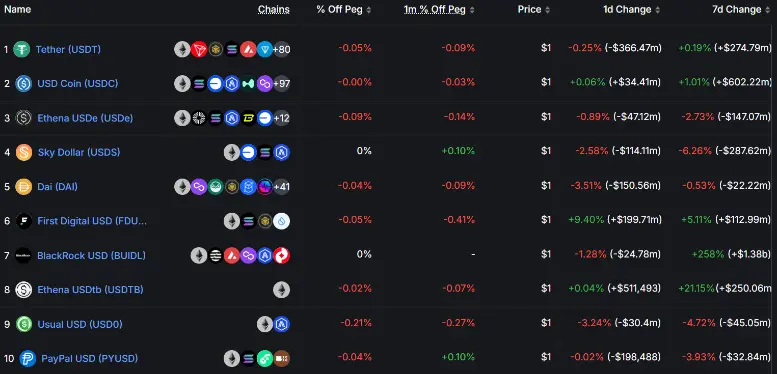

Nguồn dữ liệu xếp giá trị vốn hóa thị trường stablecoin : https://defillama.com/stablecoins

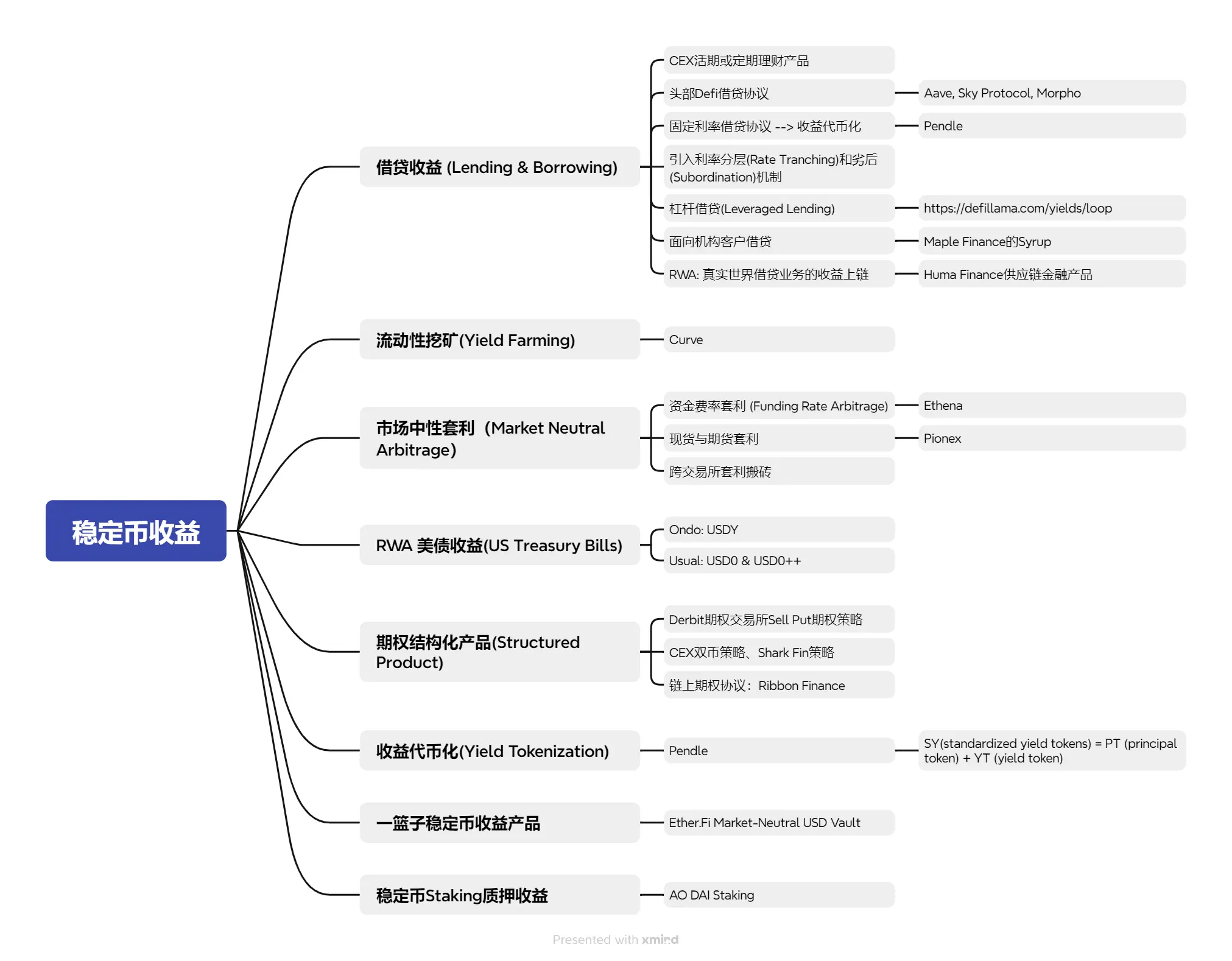

Hiện nay, các loại mô hình chính để kiếm lợi nhuận thông qua stablecoin như sau. Bài viết này sẽ phân tích chi tiết hơn từng loại lợi nhuận :

1. Vay mượn và vay Stablecoin :

Là mô hình lợi nhuận tài chính truyền thống nhất, vay mượn về cơ bản có lợi nhuận từ lãi suất mà người vay phải trả và cần phải xem xét đến tính bảo mật của nền tảng hoặc giao thức, khả năng người vay vỡ nợ và tính ổn định lợi nhuận . Các sản phẩm vay mượn Stablecoin hiện có trên thị trường:

- Nền tảng Cefi chủ yếu cung cấp các sản phẩm Huobi Earn từ sàn giao dịch hàng đầu (Binance, Coinbase, OKX, Bybit )

- Các giao thức Defi hàng đầu bao gồm Aave, Sky Protocol (thương hiệu nâng cấp của MakerDAO), Morpho Blue, v.v.

Mức độ bảo mật nền tảng của sàn giao dịch hàng đầu và các giao thức Defi hàng đầu đã trải qua thử thách của các chu kỳ đều tương đối cao. Trong giai đoạn thị trường tăng, do nhu cầu vay mượn mạnh, lợi nhuận tài khoản vãng lai của Hoa Kỳ có thể dễ dàng tăng vọt lên hơn 20%, nhưng trong giai đoạn thị trường trì trệ, lợi nhuận thường thấp hơn và duy trì ở mức 2%-4%. Do đó, lãi suất vay mượn hiện tại (Lãi suất linh hoạt) cũng là một chỉ báo hoạt động của thị trường. Vay mượn lãi suất cố định hy sinh thanh khoản và do đó thường có lợi nhuận cao hơn so với lợi nhuận vãng lai, nhưng chúng không thể nắm bắt được sự gia tăng lợi nhuận vãng lai trong các giai đoạn thị trường sôi động.

Ngoài ra, còn có một số cải tiến nhỏ trên thị trường vay mượn stablecoin nói chung, bao gồm:

- Vay mượn lãi suất cố định Giao thức Defi : Giao thức Pendle, là giao thức tiêu biểu cho chu kỳ này, bắt đầu bằng việc vay mượn lãi suất cố định và kết thúc bằng lợi nhuận token hóa. Bài viết này sẽ giới thiệu chi tiết hơn ở phần sau. Mặc dù các dự án Defi lãi suất cố định ban đầu như Notional Finance và Element Finance không thành công nhưng khái niệm thiết kế của chúng rất đáng tham khảo.

- Giới thiệu cơ chế phân chia và điều tiết lãi suất trong vay mượn;

- Giao thức DeFi cung cấp vay mượn có đòn bẩy ;

- Giao thức cho vay Defi nhắm vào khách hàng là tổ chức , chẳng hạn như Syrup của Maple Finance, có lợi nhuận từ vay mượn của tổ chức.

- RWA đưa lợi nhuận của việc kinh doanh vay mượn thực tế vào Chuỗi , chẳng hạn như các sản phẩm tài chính Chuỗi cung ứng theo Chuỗi của Huma Finance.

Tóm lại, việc kinh doanh vay mượn , là mô hình lợi nhuận tài chính truyền thống nhất, dễ hiểu và mang lại lượng tiền lớn nhất và sẽ tiếp tục là mô hình lợi nhuận chính stablecoin .

2. Lợi nhuận Khai thác thanh khoản :

Lấy Curve làm ví dụ, lợi nhuận của nó đến từ phí giao dịch và phần thưởng token được phân phối cho NHÀ CUNG CẤP THANH KHOẢN trong các giao dịch AMM. Curve là mục tiêu của các nền tảng DEX stablecoin và việc trở thành stablecoin được hỗ trợ trong Curve Pools đã trở thành một chỉ báo quan trọng để đo lường mức độ áp dụng stablecoin mới trong ngành. Ưu điểm của khai thác Curve là tính bảo mật cực cao, nhưng nhược điểm là lợi nhuận quá thấp và thiếu hấp dẫn (0-2%). Nếu các quỹ không lớn và dài hạn tham gia vào Khai thác thanh khoản, lợi nhuận thậm chí có thể không đủ trang trải Phí gas cho giao dịch.

Cặp giao dịch trong nhóm stablecoin của Uniswap cũng gặp phải vấn đề tương tự. Cặp giao dịch không phải stablecoin của Uniswap có khả năng bị lỗ vốn Khai thác thanh khoản và cặp giao dịch nhóm stablecoin nhỏ hơn khác của DEX vẫn có mối lo ngại về Rug Pull ngay cả khi lợi nhuận cao hơn, điều này không phù hợp với nguyên tắc quản lý tài sản stablecoin thận trọng và ổn định. Chúng ta có thể thấy rằng nhóm stablecoin Defi hiện tại vẫn bị chi phối bởi mô hình vay mượn và 3Pool kinh điển nhất của Curve (Dai USDT USDC) chỉ được xếp hạng trong top 20 theo TVL.

Xếp hạng TVL của Stablecoin Pool

Nguồn: https://defillama.com/yields?token=ALL_USD_STABLES

3. Lợi nhuận chênh lệch giá trung tính thị trường:

Các chiến lược chênh lệch giá trung tính trên thị trường từ lâu đã được sử dụng rộng rãi trong các tổ chức giao dịch chuyên nghiệp. Bằng cách nắm giữ cả vị thế dài hạn và đầu cơ giá xuống cùng lúc, mức độ tiếp xúc thị trường ròng của danh mục đầu tư gần như bằng không. Những cái chính dành cho Crypto là:

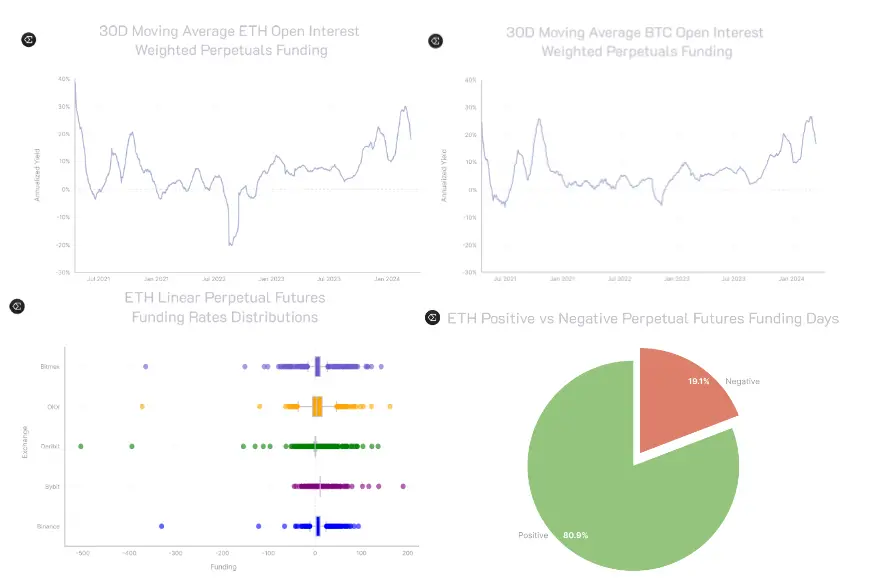

- Trọng tài tỷ lệ tài trợ: Hợp đồng tương lai vĩnh viễn không có ngày hết hạn và giá của chúng được điều chỉnh theo giá spot thông qua cơ chế tỷ lệ tài trợ. Lãi suất tài trợ cần phải được thanh toán định kì để rút ngắn chênh lệch giá ngắn hạn giữa hợp đồng spot và hợp đồng vĩnh viễn.

- Khi giá hợp đồng vĩnh viễn cao hơn giá spot(phí bảo hiểm), lệnh mua trả đầu cơ giá xuống và tỷ lệ tài trợ là dương.

- Khi giá hợp đồng vĩnh viễn thấp hơn giá spot(chiết khấu), đầu cơ giá xuống phải trả bên mua và tỷ lệ tài trợ là âm.

- Dựa trên dữ liệu thoái lui lịch sử , xác suất tỷ lệ tài trợ dương lớn hơn xác suất tỷ lệ tài trợ âm trong dài hạn. Do đó, nguồn lợi nhuận chính là mua vào spot trong kịch bản tỷ lệ tài trợ dương, bán khống hợp đồng vĩnh viễn và thu phí do bên mua trả.

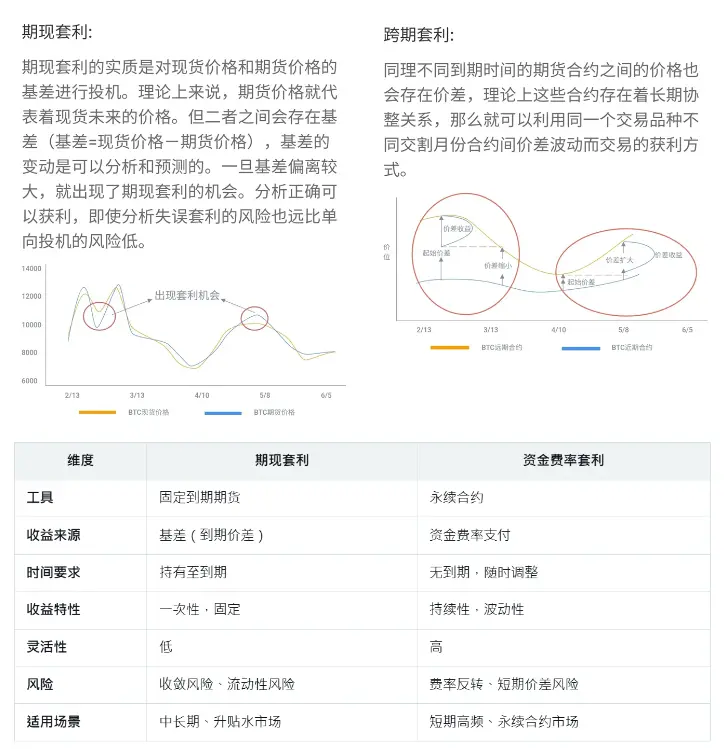

- Spot và chênh lệch giá: Trọng tài tiền mặt và chênh lệch giá tận dụng chênh lệch giá giữa Thị trường Spot(Spot) và thị trường tương lai hết hạn (Futures) để khóa lợi nhuận bằng cách phòng ngừa vị thế. Khái niệm cốt lõi là "cơ sở", là sự khác biệt giữa giá tương lai hết hạn và giá spot. Thường hoạt động theo thị trường contango (giá tương lai cao hơn spot) hoặc backwardation (giá tương lai thấp hơn spot). Trọng tài giao ngay-tương lai phù hợp với các nhà đầu tư có lượng tiền lớn, những người có thể chấp nhận giai đoạn lock-up và lạc quan về sự hội tụ của cơ sở, và thường được thấy ở các nhà giao dịch có tư duy tài chính truyền thống.

- Trọng tài sàn giao dịch sàn: Sử dụng chênh lệch giá giữa sàn giao dịch khác nhau để xây dựng vị thế trung tính là phương pháp trọng tài chính thống trong những ngày đầu của ngành công nghiệp tiền điện tử. Tuy nhiên, mức chênh lệch giá hiện tại cặp giao dịch giữa sàn giao dịch khác nhau đã ở mức cực kỳ thấp. Phương pháp này đòi hỏi phải dựa vào các tập lệnh chênh lệch giá tự động và phù hợp hơn với các thị trường có tính biến động cao và các đồng tiền giá trị vốn hóa thị trường nhỏ. Ngưỡng tham gia của nhà đầu tư bán lẻ khá cao nên bạn có thể tham khảo nền tảng Hummingbot.

- Ngoài ra, trên thị trường còn có các mô hình kinh doanh chênh lệch giá như kinh doanh chênh lệch giá tam giác, kinh doanh chênh lệch giá chuỗi Chuỗi và kinh doanh chênh lệch giá liên nhóm, sẽ không được trình bày chi tiết hơn trong bài viết này.

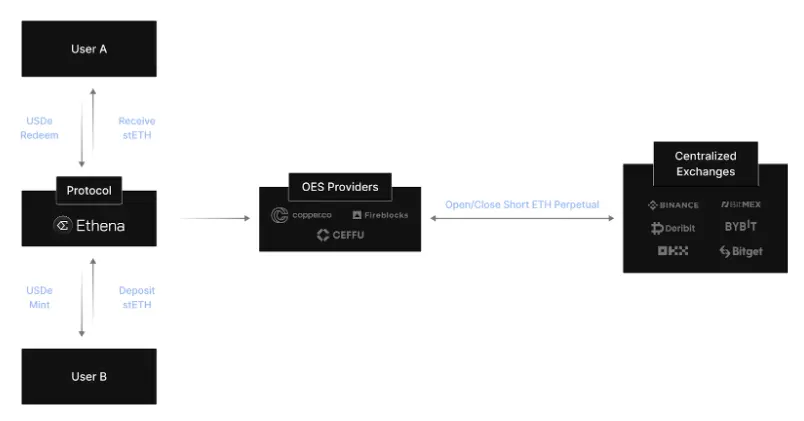

Các chiến lược chênh lệch giá trung tính thị trường có tính chuyên nghiệp cao và đối tượng của chúng chủ yếu giới hạn ở các nhà đầu tư chuyên nghiệp. Sự xuất hiện của Ethena trong chu kỳ này đã đưa mô hình "Trọng tài tỷ lệ tài trợ" trưởng thành lên Chuỗi, cho phép người dùng bán lẻ thông thường tham gia.

Khi người dùng gửi stETH vào giao thức Ethena, họ sẽ nhận được số lượng token USDe tương đương thông qua Mint. Đồng thời, họ có thể mở một lượng lệnh short tương đương trên sàn giao dịch tập trung để phòng ngừa rủi ro và kiếm được mức lãi suất tài trợ tích cực. Theo số liệu thống kê lịch sử , hơn 80% thời gian là tỷ lệ tài trợ dương và trong trường hợp tỷ lệ tài trợ âm, Ethena sẽ bù đắp lỗ vốn thông qua dự trữ; hơn 65% thu nhập của giao thức Ethena là để phòng ngừa tỷ lệ tài trợ và cũng có một số lợi nhuận Ethereum Staking , vay mượn trên Chuỗi hoặc sàn giao dịch (35%) là lợi nhuận bổ sung; Ngoài ra, tài sản của người dùng được giao phó cho bên thứ ba OES (Thanh toán ngoài sàn giao dịch) và báo cáo kiểm toán được phát hành định kì , giúp cô lập hiệu quả rủi ro nền tảng sàn giao dịch .

Về rủi ro của Ethena, ngoài các yếu tố không thể kiểm soát như tai nạn giữa các nền tảng sàn giao dịch và đơn vị lưu ký, các vấn đề bảo mật hợp đồng thông minh hoặc việc tách rời tài sản được neo giữ, điểm cốt lõi quan trọng hơn là "lỗ vốn trong các kịch bản tỷ lệ tài trợ âm dài hạn và việc các quỹ dự trữ trong giao thức không thể trang trải được". Dựa trên sự thoái lui của dữ liệu lịch sử , chúng ta có thể hiểu rằng xác suất là thấp. Ngay cả khi điều đó xảy ra, điều đó có nghĩa là chiến lược giao dịch "chênh lệch lãi suất tài trợ" thường được sử dụng trong ngành sẽ thất bại. Do đó, với tiền đề là đội ngũ không làm điều xấu, giao thức Ethena sẽ không trải qua vòng xoáy tử thần của Stablecoin thuật toán Terra . Điều có khả năng xảy ra là tỷ suất lợi nhuận cao từ các khoản trợ cấp token sẽ dần giảm và trở lại mức lợi nhuận chênh lệch giá bình thường.

Đồng thời, chúng ta phải thừa nhận rằng Ethena đã đạt được mức độ minh bạch dữ liệu cao nhất. Trên trang web chính thức, bạn có thể truy vấn rõ ràng lợi nhuận lịch sử , tỷ lệ tài trợ, vị thế trên sàn giao dịch khác nhau và báo cáo kiểm toán lưu ký hàng tháng, tốt hơn so với các sản phẩm chênh lệch tỷ lệ tài trợ khác trên thị trường.

Ngoài mô hình "chênh lệch tỷ lệ tài trợ" của Ethena, Pionex Sàn giao dịch còn có các sản phẩm quản lý tài sản stablecoin với mô hình "chênh lệch kỳ hạn". Thật không may, ngoài Ethena, không có nhiều sản phẩm chênh lệch giá trung trung tính trên thị trường mà khách hàng bán lẻ có thể tham gia với rào cản thấp.

4. Lợi nhuận trái phiếu Mỹ kho bạc Treasury

Chu kỳ tăng lãi suất của Cục dự trữ liên bang Hoa Kỳ trong giai đoạn 2022-2023 sẽ đẩy lãi suất đồng đô la Mỹ lên trên 5%. Mặc dù hiện nay đã chuyển sang cắt giảm lãi suất dần dần, lãi suất đô la Mỹ trên 4% vẫn là mục tiêu tài sản hiếm hoi kết hợp được tính bảo mật cao và lợi nhuận tương đối cao trong ngành tài chính truyền thống. Việc kinh doanh RWA có yêu cầu tuân thủ cao và mô hình hoạt động phức tạp. trái phiếu Mỹ, là mục tiêu chuẩn hóa với khối lượng giao dịch cao, là một trong số ít sản phẩm RWA có logic việc kinh doanh đã được thiết lập.

Ondo, sử dụng trái phiếu Mỹ làm tài sản cơ bản, có lợi nhuận 4,25% cho USDY dành cho khách hàng bán lẻ nói chung không phải người Mỹ và OUSG dành cho khách hàng tư cách là tổ chức của Hoa Kỳ. Đây là công ty dẫn đầu trong lĩnh vực RWA về hỗ trợ đa chuỗi và ứng dụng sinh thái, nhưng kém hơn một chút so với FOBXX do Franklin Templeton và BUIDL của BlackRock ra mắt về mặt tuân thủ quy định. Giao thức Usual, nổi lên như một ẩn số trong chu kỳ này, đã thêm token thanh khoản USD0++ vào USD0, sử dụng một rổ trái phiếu trái phiếu Mỹ làm tài sản cơ sở. Điều này tương tự như việc Lido staking trên Ethereum , cung cấp thanh khoản cho trái phiếu Mỹ bị khóa trong 4 năm và có thể tham gia vào Khai thác thanh khoản stablecoin hoặc pool thanh khoản để có thêm lợi nhuận .

Cần lưu ý rằng lợi nhuận hầu hết các dự án RWA trái phiếu Mỹ đều ổn định ở mức khoảng 4%, trong khi lợi nhuận cao hơn của nhóm stablecoin thông thường chủ yếu đến từ trợ cấp token thông thường, khích lệ Pills (Point), Khai thác thanh khoản và lợi nhuận bổ sung mang tính đầu cơ khác không bền vững. Là dự án RWA trái phiếu Mỹ Hoa Kỳ có hệ sinh thái Defi hoàn thiện nhất, dự án này vẫn phải đối mặt với rủi ro lợi nhuận giảm dần trong tương lai nhưng chưa đến rủi ro sụp đổ đột ngột.

Mặc dù sự tách biệt giá và bán tháo do điều chỉnh cơ chế hoàn trả của USD0++ vào đầu năm 2025 bắt nguồn từ sự không phù hợp giữa các thuộc tính trái phiếu với kỳ vọng của thị trường và lỗi quản trị, cơ chế thiết kế thanh khoản này như một sáng kiến của ngành vẫn đáng để tham khảo cho các dự án RWA khác trái phiếu Mỹ.

5. Sản phẩm có cấu trúc

Các sản phẩm có cấu trúc và chiến lược tiền tệ kép hiện đang phổ biến trên hầu hết sàn giao dịch tập trung đều bắt nguồn từ chiến lược Bán quyền chọn hoặc Bán quyền chọn mua "bán quyền chọn để kiếm phí bảo hiểm" trong giao dịch quyền chọn. Stablecoin dựa trên U chủ yếu là các chiến lược Bán Đặt lợi nhuận đến từ phí bảo hiểm do người mua quyền chọn trả, tức là kiếm được phí bảo hiểm USDT ổn định hoặc mua BTC hoặc ETH với giá mục tiêu thấp hơn.

Trong thực tế, chiến lược bán quyền chọn phù hợp hơn với điều kiện thị trường trong phạm vi giới hạn. Mục tiêu giá Bán Đặt là giới hạn dưới của phạm vi và mục tiêu giá Bán Gọi là giới hạn trên của phạm vi. Đối với tăng giá đơn phương, lợi nhuận từ phí quyền chọn bị hạn chế và dễ bỏ lỡ cơ hội, do đó, lựa chọn Mua quyền chọn mua là phù hợp hơn. Đối với xu hướng giảm đơn phương, lệnh Bán Đặt có thể dẫn đến tình trạng lỗ vốn liên tục sau khi mua vào ở giữa chừng. Đối với những người mới tham gia giao dịch quyền chọn, họ dễ rơi vào cái bẫy theo đuổi "lợi nhuận từ quyền chọn cao" trong ngắn hạn và bỏ qua rủi ro do giá tiền tệ giảm mạnh. Tuy nhiên, nếu giá mục tiêu được đặt quá thấp, tỷ suất lợi nhuận phí quyền chọn sẽ không đủ hấp dẫn. Dựa trên nhiều năm kinh nghiệm giao dịch quyền chọn của tác giả, chiến lược Bán-Đặt chủ yếu đặt mục tiêu giá mua vào thấp hơn khi thị trường giảm và tâm lý lan rộng để kiếm lợi nhuận từ phí quyền chọn cao, trong khi tỷ suất lợi nhuận vay mượn hiện tại sàn giao dịch đáng kể hơn trong giai đoạn thị trường tăng .

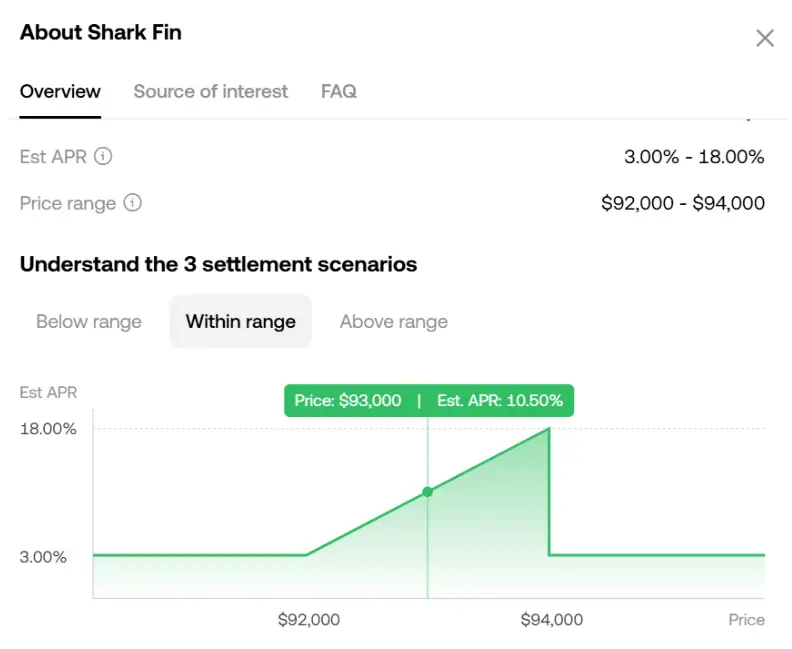

Đối với chiến lược bảo vệ chính Shark Fin gần đây đã phổ biến trên OKX và sàn giao dịch khác, chiến lược này áp dụng chiến lược Bear Call Spread (Sell Call thu phí quyền chọn + Buy Call với giá thực hiện cao hơn hạn chế mức tăng) + Bull Put Spread (Sell Put thu phí quyền chọn + Buy Put với giá thực hiện thấp hơn hạn chế mức giảm), do đó toàn bộ danh mục quyền chọn sẽ kiếm được lợi nhuận phí quyền chọn trong phạm vi và không có thêm lợi nhuận nào mua vào và bán quyền chọn ngoài phạm vi để phòng ngừa lẫn nhau. Đối với những người dùng tập trung vào bảo mật gốc và không theo đuổi mục tiêu tối đa hóa phí bảo hiểm quyền chọn hoặc lợi nhuận dựa trên tiền tệ, thì đây là giải pháp quản lý tài sản theo mô hình chữ U phù hợp.

Mức độ trưởng thành của các tùy chọn trên Chuỗi cần được phát triển. Ribbon Finance đã từng trở thành giao thức kho tùy chọn hàng đầu trong chu kỳ trước. Nền tảng giao dịch quyền chọn trực Chuỗi hàng đầu như Opyn và Lyra Finance cũng có thể giao dịch thủ công các chiến lược phí quyền chọn, nhưng hiện tại chúng không còn phổ biến nữa.

6. Lợi nhuận token hóa

Giao thức Pendle, rất tiêu biểu cho chu kỳ này, bắt đầu với vay mượn suất cố định vào năm 2020 và kết thúc bằng việc mã hóa lợi nhuận token hóa năm 2024. Bằng cách chia tài sản lợi nhuận thành các thành phần khác nhau, giao thức này cho phép người dùng khóa lợi nhuận cố định, đầu cơ vào lợi nhuận trong tương lai hoặc phòng ngừa rủi ro lợi nhuận .

- Token lợi nhuận chuẩn hóa SY (mã thông báo lợi nhuận chuẩn hóa) có thể được chia thành token chính PT và token lợi nhuận YT

- PT (Principal Token): đại diện cho phần gốc của tài sản cơ sở, có thể được quy đổi thành tài sản cơ sở theo tỷ lệ 1:1 khi đáo hạn.

- YT (Yield Token): đại diện cho phần lợi nhuận trong tương lai, giảm dần theo thời gian và trở về giá trị bằng 0 sau khi hết hạn.

Chiến lược giao dịch của Pendle chủ yếu là:

- Lợi nhuận cố định: Giữ PT cho đến khi đáo hạn có thể kiếm được lợi nhuận cố định, phù hợp với những người không thích rủi ro.

- Đầu cơ lợi nhuận: Mua YT là đặt cược vào lợi nhuận tăng trong tương lai, phù hợp với những người có khả năng chấp nhận rủi ro.

- Phòng ngừa rủi ro: Bán YT để khóa lợi nhuận hiện tại và tránh rủi ro suy giảm thị trường.

- Cung cấp thanh khoản: Người dùng có thể gửi PT và YT vào nhóm thanh khoản để kiếm phí giao dịch và phần thưởng Pendle .

Hiện tại, nhóm stablecoin chính của nó, ngoài lợi nhuận gốc từ tài sản cơ bản, còn bổ sung thêm lợi nhuận cơ YT, lợi nhuận NHÀ CUNG CẤP THANH KHOẢN , khích lệ token Pendle , Điểm và khích lệ khác để làm cho tỷ suất lợi nhuận đáng kể. Một trong những nhược điểm là các nhóm lợi nhuận cao của Pendle thường có thời hạn trung bình đến ngắn hạn và không thể vận hành một lần và mãi mãi như Staking, Khai thác thanh khoản hoặc pool thanh khoản. Cần phải thực hiện các hoạt động thường xuyên Chuỗi để thay đổi nhóm lợi nhuận .

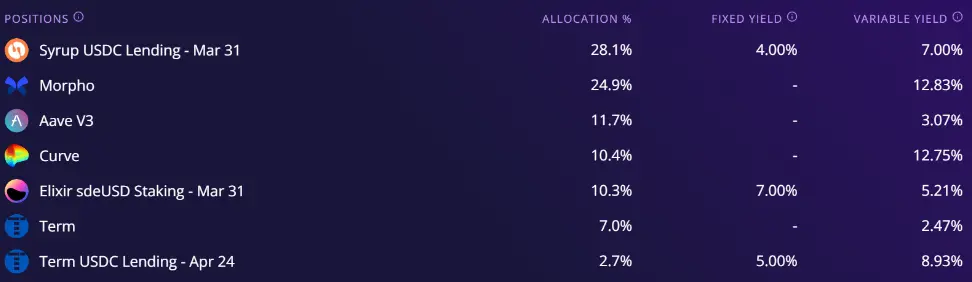

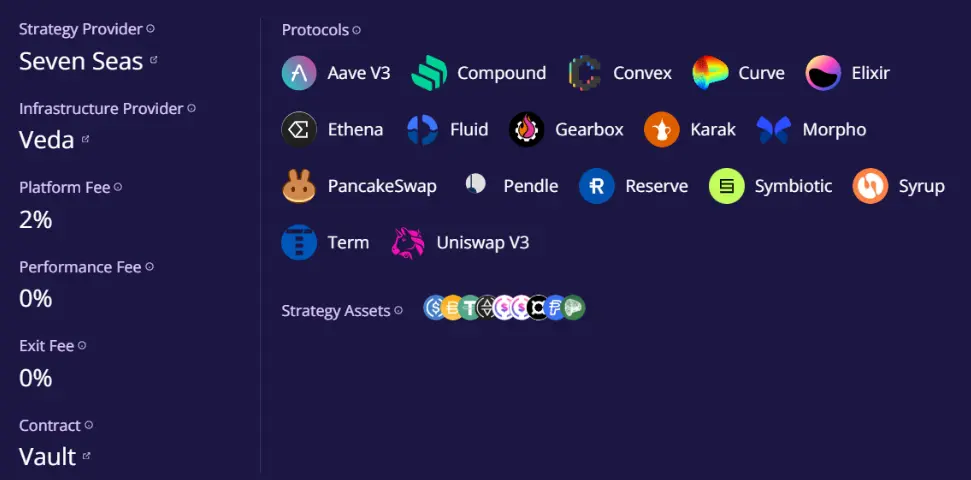

7. Một rổ sản phẩm lợi nhuận stablecoin :

Là giao thức hàng đầu của Liquid Resting, Ether.Fi đã tích cực nắm bắt những thay đổi trong quá trình chuyển đổi sản phẩm và tung ra một số sản phẩm lợi nhuận bằng BTC, ETH và stablecoin sau khi quá trình Resting bước vào xu hướng giảm bão hòa, duy trì địa vị dẫn đầu trong toàn bộ ngành Defi.

Trong nhóm USD trung lập thị trường stablecoin của mình, nó cung cấp cho người dùng một rổ các sản phẩm thu nhập từ stablecoin như lãi suất vay mượn(Syrup, Morpho, Aave), Khai thác thanh khoản (Curve), chênh lệch tỷ lệ tài trợ (Ethena) và token hóa lợi nhuận ( Pendle) dưới dạng stablecoin . Đối với những người dùng theo đuổi lợi nhuận ổn định trên Chuỗi , không đủ tiền và không muốn thực hiện các giao dịch thường xuyên, đây là một phương pháp để cân bằng giữa lợi nhuận cao và phân tán rủi ro .

8. Lợi nhuận Staking Stablecoin :

Tài sản Stablecoin không có thuộc tính Staking của chuỗi công khai POS như ETH. Tuy nhiên, mạng AO do đội ngũ Arweave ra mắt chấp nhận staking stETH và Dai trên Chuỗi trong mô hình phát hành token Fair Launch và staking Dai có hiệu quả vốn lợi nhuận AO cao nhất. Chúng ta có thể phân loại mô hình staking stablecoin này là một mô hình lợi nhuận stablecoin thay thế, tức là kiếm thêm phần thưởng token AO trong khi vẫn đảm bảo an toàn cho tài sản Dai để có được khoản đầu tư nhỏ với rủi ro lớn. Rủi ro cốt lõi nằm ở sự không chắc chắn về sự phát triển của mạng lưới AO và giá token .

Tóm lại, chúng tôi tóm tắt các mô hình lợi nhuận stablecoin chính thống trên thị trường crypto hiện tại như thể hiện trong bảng trên. Tài sản stablecoin là thị trường mà người hành nghề thị trường crypto quen thuộc nhất nhưng lại dễ bị bỏ qua nhất. Chỉ bằng cách hiểu được nguồn lợi nhuận từ stablecoin và phân bổ hợp lý, chúng ta mới có thể bình tĩnh hơn trong việc đối phó với rủi ro bất ổn của thị trường crypto trên cơ sở nền tảng tài chính vững chắc.