1. Cổ tức theo quy định: sự thay đổi chính sách toàn cầu và các trò chơi địa chính trị

1. Sự trỗi dậy của “crypto-utopia” của Mỹ

- Nới lỏng chính sách: Chính quyền Trump thúc đẩy kế hoạch dự trữ chiến lược Bitcoin và bãi bỏ điều khoản SAB 121 hạn chế các ngân hàng lưu ký tài sản crypto . Chủ tịch mới của SEC, Paul Atkins, đề xuất "quy định có hướng dẫn" để làm rõ các thuộc tính chứng khoán token và khám phá các lộ trình tuân thủ.

- Sự tham gia của tổ chức: Tài sản được quản lý bởi ETF Bitcoin vượt quá 1,1 triệu BTC (BlackRock IBIT chiếm 45%), các tổ chức tài chính truyền thống như Goldman Sachs và JPMorgan Chase đẩy nhanh quá trình triển khai và CME tung ra hợp đồng tương lai Solana để củng cố sức mạnh định giá.

- Rủi ro tiềm ẩn: Nợ quốc gia của Hoa Kỳ đã vượt quá 36 nghìn tỷ đô la Mỹ và xếp hạng nợ đang đối mặt với rủi ro bị hạ cấp. Nếu cuộc khủng hoảng trái phiếu Mỹ gây ra tình trạng thiếu thanh khoản, thị trường crypto có thể sụp đổ cùng lúc.

2. Chiến lược phòng thủ cho Trung Quốc và các thị trường mới nổi

- Mối đe dọa an ninh tài chính: Chen Yulu, cựu phó thống đốc Ngân hàng Nhân dân Trung Quốc, chỉ ra rằng sự mở rộng toàn cầu của stablecoin đô la Mỹ và Bitcoin đã thu hẹp không gian quốc tế hóa của đồng Nhân dân tệ và sự chênh lệch giá theo quy định của DeFi đã làm suy yếu khả năng cạnh tranh về công nghệ trong nước.

- Cạnh tranh về tiêu chuẩn kỹ thuật: Hoa Kỳ thống trị các lĩnh vực như ZKP và Layer2. EU tích hợp giám sát thông qua khuôn khổ MiCA. Trung Quốc đang phải đối mặt với áp lực blockchain đòi chuyển ra nước ngoài và cần phải cảnh giác để không mất quyền đặt ra các tiêu chuẩn.

3. Trọng tài quản lý và phối hợp toàn cầu

- Trò chơi trong khuôn khổ G20: Các quốc gia đang đẩy nhanh việc xây dựng các quy tắc tài sản kỹ thuật số, Hoa Kỳ đang cố gắng đưa crypto vào hệ thống bá quyền tài chính và Trung Quốc đang chống lại vị trí chủ đạo đồng đô la Mỹ thông qua đồng Nhân dân tệ kỹ thuật số.

2. Cuộc cách mạng công nghệ: Chiến tranh lớp, tích hợp AI và sự trỗi dậy của DePIN

1. Sự hồi sinh của Ethereum và sự cạnh tranh Layer2

- Nâng cấp Pectra: Ethereum tối ưu hóa Trừu tượng hóa tài khoản, khả năng tương thích L2 và cơ chế đặt cược, nhằm mục đích giảm phí Gas và cải thiện bảo mật. Tỷ lệ đặt cược dự kiến sẽ vượt quá 50% và TVL có thể đạt 300 tỷ đô la Mỹ.

- Sự khác biệt của bối cảnh chuỗi công khai: TVL của Chuỗi cơ sở (hệ sinh thái Coinback) vượt quá 40 tỷ đô la Mỹ, Solana đạt 100.000 TPS thông qua máy trạm Firedancer và Sui và HyperLiquid chiếm lĩnh phân khúc thị trường với kiến trúc mô-đun.

2. AI+ Blockchain: Từ công cụ đến người tham gia tự chủ

- Đại lý AI Chuỗi: Nhà đồng sáng lập NEAR dự đoán rằng đến năm 2025, các Đại lý AI sẽ quản lý ví tiền crypto, thực hiện các chiến lược giao dịch và thậm chí trở thành KOL trên các nền tảng xã hội. Dữ liệu của VanEck cho thấy con số này sẽ vượt quá 1 triệu.

- Nút thắt trong tích hợp công nghệ: Chi phí đào tạo mô hình AI cao, tranh chấp về tính minh bạch của thuật toán và đánh giá theo quy định có thể hạn chế ứng dụng trên diện rộng.

3. DePIN: Cuộc cách mạng công nghiệp của cơ sở hạ tầng phi tập trung

- Trường hợp đột phá: Hivemapper lập bản đồ 30% đường bộ trên thế giới với 150.000 cộng tác viên, với thu nhập hàng năm vượt quá 500 triệu đô la Mỹ; Filecoin Foundation thúc đẩy sự kết hợp giữa AI và DePIN để giải quyết tình trạng tắc nghẽn trong lưu trữ dữ liệu và tỷ lệ băm.

3. Trò chơi nghìn tỷ đô la: cuộc chiến giữa các tổ chức, nhà đầu tư bán lẻ và stablecoin

1. Xu hướng “nhà đầu tư bán lẻ hóa” do các tổ chức dẫn đầu

- Hiệu ứng hút Bitcoin ETF: Quy mô quản lý của BlackRock IBIT đã vượt quá 40 tỷ đô la Mỹ và các quỹ hưu trí và quỹ đầu tư quốc gia đã tham gia thị trường, thúc đẩy câu chuyện về Bitcoin như một "tài sản ẩn an toàn", nhưng 80% vị thế giữ vẫn do nhà đầu tư bán lẻ bán lẻ kiểm soát.

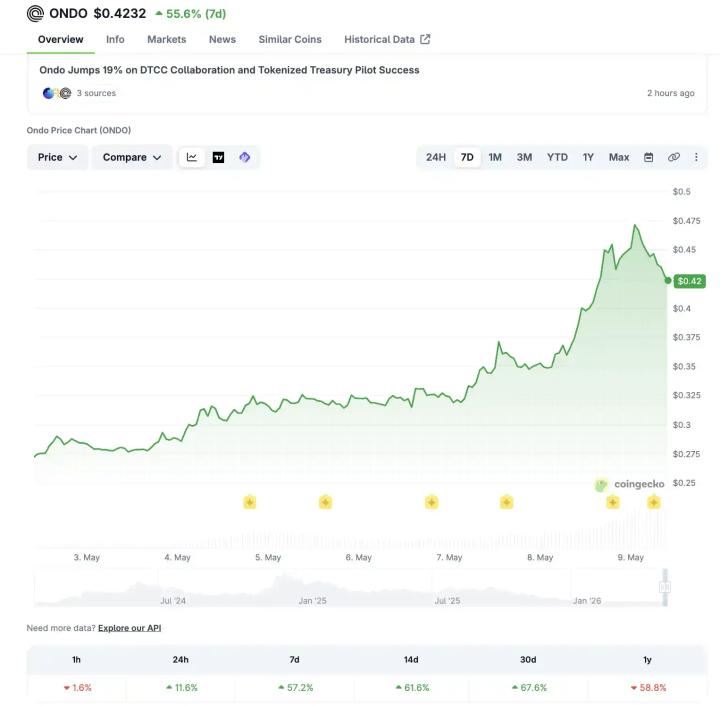

- Bùng nổ token hóa RWA: Ondo Finance token hóa trái phiếu Mỹ lên tới 2,8 tỷ đô la Mỹ, với lợi nhuận 4,44%; Maple Finance đã phát hành các khoản vay trị giá 2,46 tỷ đô la Mỹ, thu hút Grayscale và Pantera gia tăng thu mua.

2. Stablecoin : công cụ cho cuộc cách mạng thanh toán và bá quyền của đồng đô la Mỹ

- Quy mô thị trường tăng vọt: giá trị vốn hóa thị trường stablecoin đã đạt 193 tỷ đô la Mỹ và có thể vượt quá 3 nghìn tỷ đô la Mỹ trong vòng năm năm. Chi phí thanh toán xuyên biên giới đã giảm 60%, nhưng tranh cãi về tính minh bạch dự trữ của Tether đã trở thành một thảm họa tiềm tàng.

- Vũ khí hóa địa chính trị: Hoa Kỳ củng cố địa vị dự trữ toàn cầu của mình thông qua đồng đô la stablecoin , và việc tịch thu tài sản crypto của Nga trong cuộc xung đột Nga-Ukraine làm nổi bật mối đe dọa của bá quyền tài chính kỹ thuật số.

- Cảnh báo về việc siết chặt quản lý: Quốc hội Hoa Kỳ đang thảo luận về luật nhằm hạn chế “các chính trị gia phát hành tiền xu”, nếu được thông qua, có thể gây ra sự sụp đổ của ngành.

4. Con đường tương lai: Định hình lại giá trị ngành giữa sự nhiệt tình và lý trí

1. Chiến lược của nhà đầu tư: Cân bằng phòng thủ và tấn công

- Cấu hình cốt lõi: Bitcoin(40%) + Ethereum(20%) + RWA dẫn đầu (như ONDO, 20%), mục tiêu dài hạn là Bitcoin 180.000 đô la, Ethereum 8.000 đô la.

- Rủi ro: giữ 30% stablecoin(USDC/ Dai) và mua vào quyền chọn bearish Bitcoin (giá thực hiện là 75.000 đô la).

2. Quy tắc sống còn của ngành

- Thoát khỏi sự phụ thuộc vào chính sách: Tỷ lệ thực hiện lời hứa của Trump chỉ đạt 31%. Cần phải chuyển từ "phân xử theo quy định" sang giá trị nội tại của công nghệ, chẳng hạn như kết nối các giao thức DeFi với cơ sở hạ tầng tài chính truyền thống.

- Ưu tiên đổi mới công nghệ: Khả năng triển khai của Ethereum Layer2, AI agent và DePIN sẽ quyết định khả năng cạnh tranh lâu dài và tránh bong bóng của chuỗi công khai đồng nhất.

3. Dự đoán tình hình toàn cầu

- Đối đầu Trung-Mỹ nâng cấp: Sự bá chủ crypto của Hoa Kỳ bóp nghẹt không gian tài chính kỹ thuật số của Trung Quốc, trong khi Trung Quốc phản công thông qua đồng nhân dân tệ kỹ thuật số và công nghệ blockchain độc lập.

- Cạnh tranh về tiêu chuẩn kỹ thuật: ZKP, Layer2 và các công nghệ cơ bản khác đã trở thành nền tảng chiến lược và khuôn khổ MiCA của EU có thể làm phát sinh những rào cản mới.