Các điểm chính:

1. Circle đạt doanh thu 1,7 tỷ USD vào năm 2024, trong đó 99% đến từ thu nhập lãi từ dự trữ USDC. Chi phí phân phối với các đối tác như Coinbase và BN là 1,01 tỷ USD, phản ánh vai trò then chốt của các nền tảng giao dịch trong việc mở rộng phạm vi USDC.

2. Tổng cung USDC đã phục hồi lên 60 tỷ USD, lượng chuyển trung bình 30 ngày đạt 40 tỷ USD, cho thấy sự phục hồi niềm tin thị trường và việc áp dụng xuyên chuỗi. Tuy nhiên, USDC vẫn nhạy cảm với những thay đổi lãi suất, áp lực cạnh tranh và sự phát triển quy định.

3. Việc sử dụng USDC trên các nền tảng giao dịch chính tiếp tục tăng trưởng, hiện chiếm 29% khối lượng giao dịch spot của BN, nhờ các mối quan hệ đối tác chiến lược của Circle.

4. Về tương lai, giai đoạn tiếp theo của Circle có thể phụ thuộc vào việc đa dạng hóa từ thu nhập lãi suất thụ động sang các nguồn thu chủ động, bao gồm tài sản token hóa, cơ sở hạ tầng thanh toán và tích hợp thị trường vốn.

Giới thiệu

Circle là nhà phát hành stablecoin lớn nhất của Mỹ, công ty đứng sau USDC với giá trị vốn hóa 60 tỷ USD, gần đây đã nộp đơn IPO, mang lại cơ hội nhìn sâu vào tình hình tài chính và triển vọng chiến lược của công ty cơ sở tiền điện tử này. Là con đường duy nhất để đầu tực tiếp vào lĩnh vực tăng trưởng nhanh nhất của tiền điện tử trên thị trường công khai, đơn đăng ký IPO của Circle diễn ra tại thời điểm luật pháp về stablecoin đang dần hình thành và cạnh tranh gia tăng. Mặc dù điều kiện thị trường có thể dẫn đến việc hoãn IPO, nhưng kết hợp với dữ liệu chuỗi của USDC, chúng tôi sẽ trích xuất thông tin quan trọng từ tài liệu IPO của Circle, phân tích các nguồn thu của họ, ảnh hưởng của lãi suất đối với hoạt động kinh doanh, vai trò của các nền tảng như Coinbase và BN trong việc phân phối USDC, và đánh giá vị thế của Circle trong một thị trường ngày càng cạnh tranh.

Tổng quan tài chính của Circle

Từ một ứng dụng thanh toán Bitcoin ban đầu đến việc trở thành nhà phát hành stablecoin và nhà cung cấp cơ sở hạ tầng crypto hàng đầu, Circle đã vượt qua nhiều thách thức trong 12 năm qua. Sau mức tăng trưởng doanh thu bùng nổ vào các năm 2021 (450%) và 2022 (808%), tăng trưởng đã chậm lại vào năm 2023 với mức tăng 88%, khi USDC bị ảnh hưởng bởi sự sụp đổ của ngân hàng Silicon Valley. Vào cuối năm 2024, Circle báo cáo doanh thu 1,7 tỷ USD, tăng 15% so với năm trước, cho thấy xu hướng mở rộng ổn định hơn.

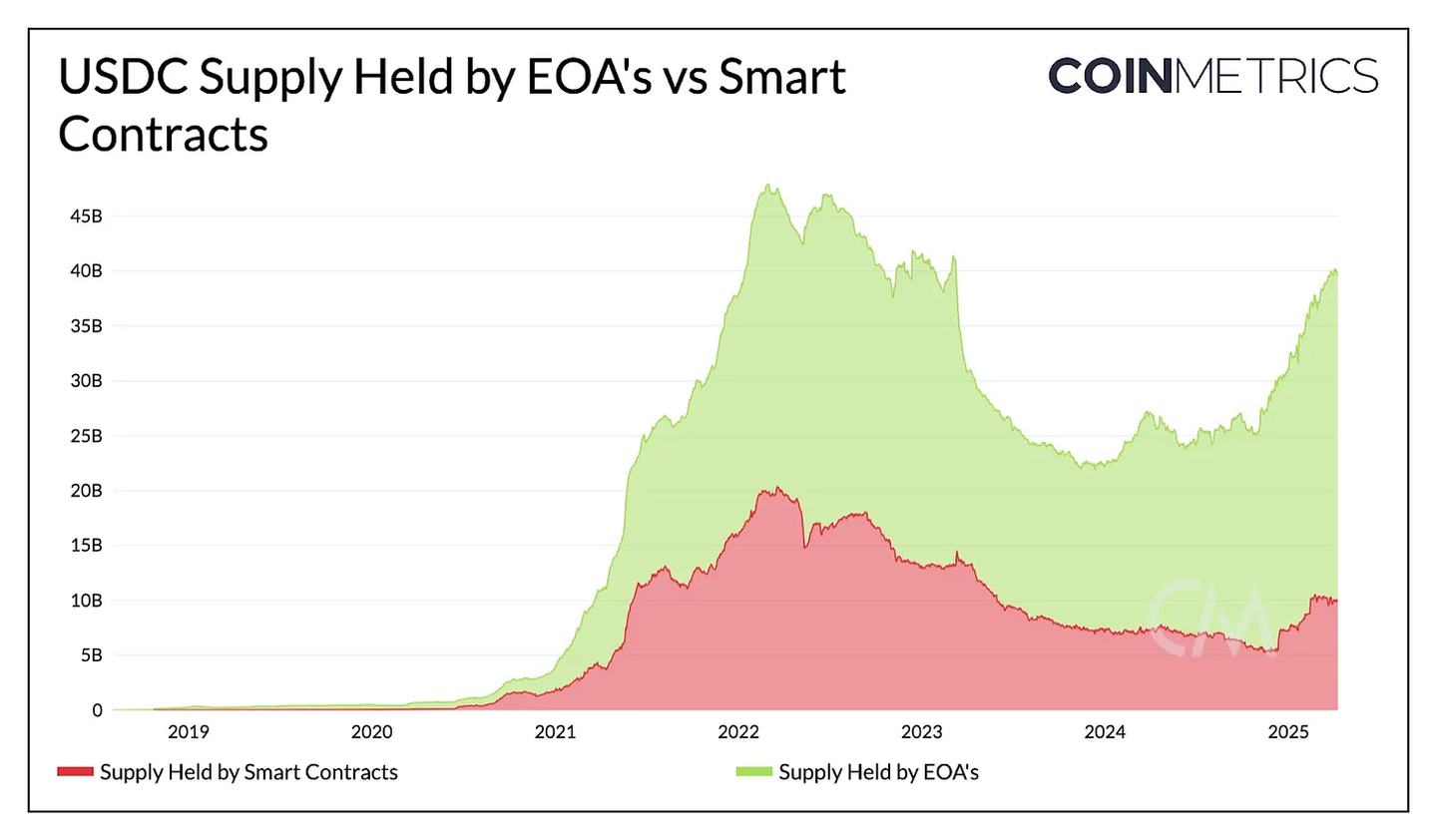

[Phần còn lại của văn bản được dịch tương tự, giữ nguyên các thẻ HTML và nội dung bên trong <> như ban đầu]Thông qua việc phân biệt nguồn cung USDC được nắm giữ trong các hợp đồng thông minh và tài khoản được sở hữu bên ngoài (EOA) trên Ethereum, có thể hiểu được sự phân bổ USDC trong ví người dùng và ứng dụng. Hiện tại, khoảng 30 tỷ đô la được nắm giữ bởi EOA, tăng 66% so với năm trước, trong khi khoảng 10 tỷ đô la nằm trong các hợp đồng thông minh, tăng khoảng 42% so với năm trước. Sự tăng trưởng số dư EOA có thể phản ánh sự gia tăng của các nền tảng giao dịch và người dùng cá nhân, còn sự tăng trưởng của hợp đồng thông minh cho thấy tầm quan trọng của USDC như là tài sản thế chấp trong thị trường cho vay DeFi và thanh khoản của các sàn phi tập trung (DEX).

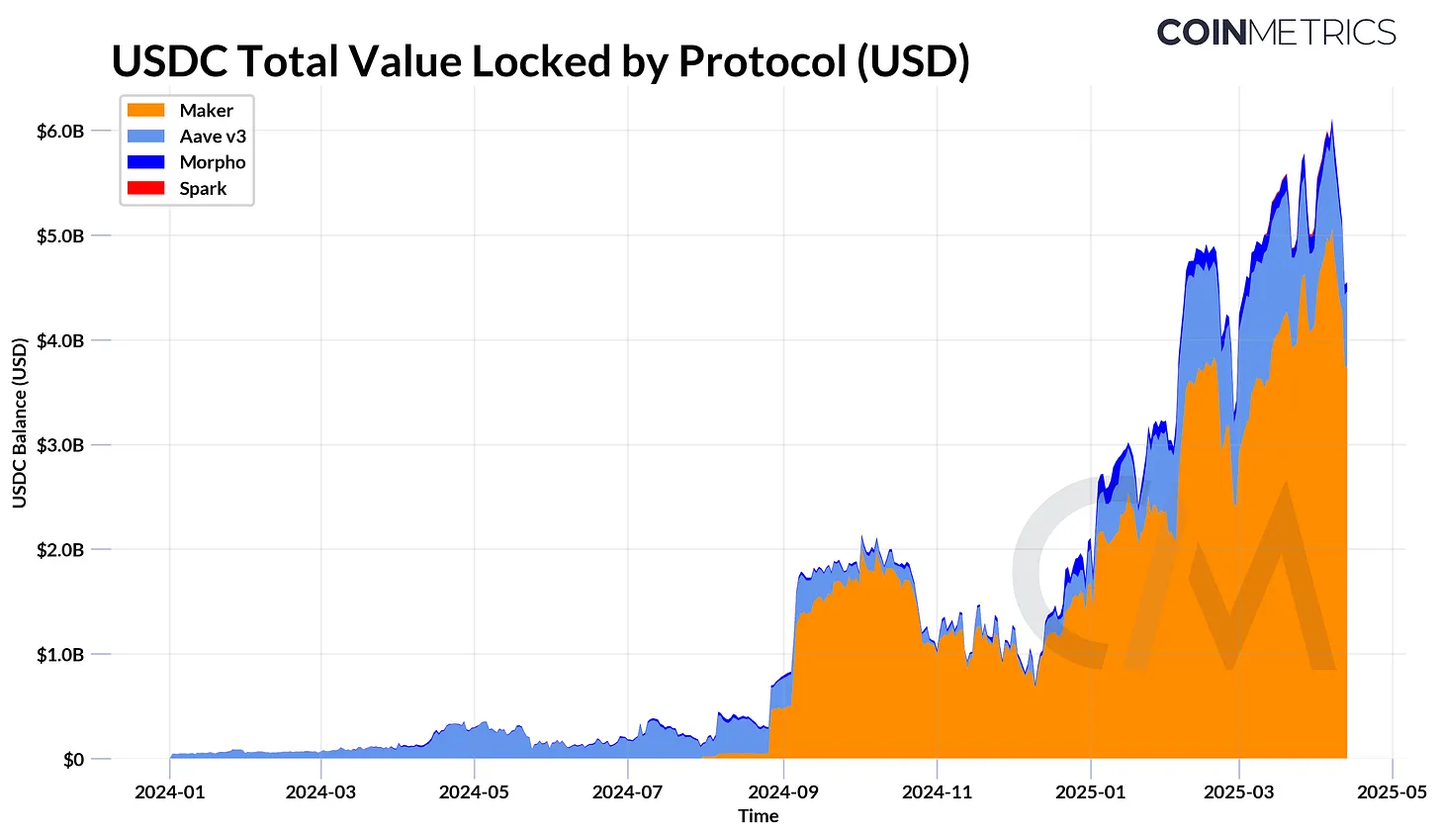

USDC tiếp tục đóng vai trò cơ bản trong thị trường cho vay DeFi, với các giao thức như Aave, Spark và Morpho đã khóa hơn 5 tỷ đô la (đại diện cho phần nguồn cung USDC chưa được cho vay). Đối với các giao thức nợ thế chấp như Maker (hiện là Sky), khoảng 4 tỷ đô la USDC hỗ trợ việc phát hành Dai/USDS thông qua mô-đun Neo ổn định của nó.

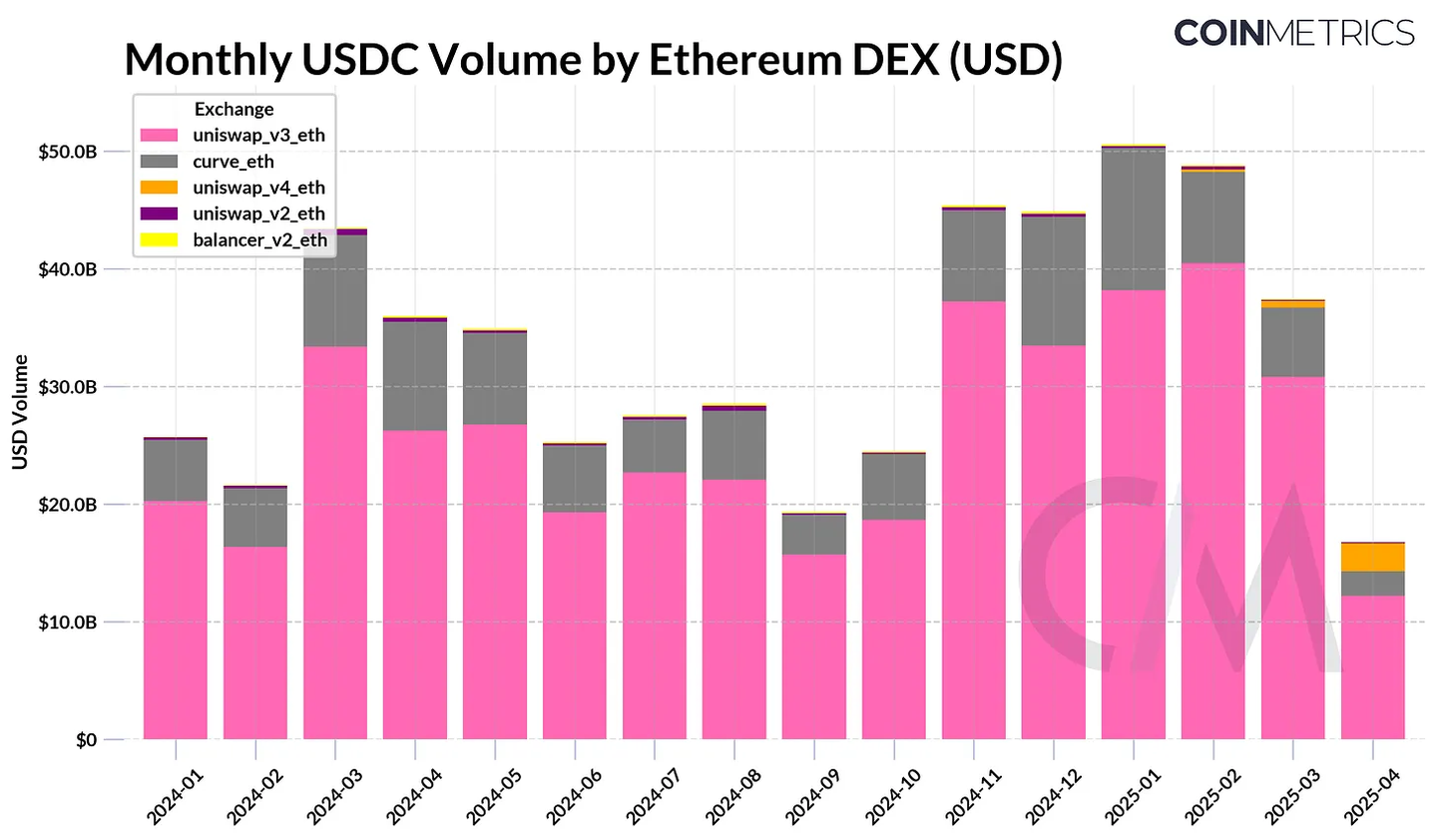

Tương tự, USDC là nguồn thanh khoản quan trọng cho các nhóm DEX, thúc đẩy việc giao dịch giá trị ổn định. Nó ngày càng hỗ trợ thị trường ngoại hối trên chuỗi, đặc biệt là với sự trỗi dậy của các stablecoin được neo theo đồng tiền pháp định khác như EURC tuân thủ MiCA của Circle.

Kết luận

Sự tăng trưởng trên chuỗi của USDC phản ánh sự phục hồi niềm tin thị trường, nhưng các tài liệu của Circle cũng làm nổi bật những thách thức then chốt, đặc biệt là chi phí phân phối cao và sự phụ thuộc nghiêm trọng vào thu nhập lãi. Để duy trì động lực trong môi trường lãi suất thấp, Circle nhằm đa dạng hóa thu nhập thông qua các dòng sản phẩm chủ động như Circle Mint cũng như thông qua việc mua lại nhà phát hành lớn nhất của các quỹ thị trường tiền tệ Token hóa, Hashnote, để mở rộng cơ sở hạ tầng tài sản Token.

Với sự gia tăng tính rõ ràng về quy định, đặc biệt là quan điểm của SEC về việc stablecoin không phải là chứng khoán, Circle đang ở vị thế có lợi. Nhưng hiện nay nó phải đối mặt với sự cạnh tranh ngày càng gay gắt từ các nhà phát hành nước ngoài như Tether và những đối thủ mới của Mỹ đang tận dụng đà thay đổi chính sách. Mặc dù giá trị của Circle vẫn chưa được xác định, nhưng IPO của nó sẽ đánh dấu cơ hội đầu tư trực tiếp lần đầu tiên vào thị trường công của cơ sở hạ tầng tăng trưởng stablecoin.