Khi các quỹ lớn đã có lựa chọn riêng của mình, thị trường dành cho các quỹ nhỏ sẽ bị bỏ trống.

Trong chu kỳ này, cả thị trường tăng giá và giảm giá đều bận rộn. VC, KOL và stablecoin là ba xu hướng chính. Trong đó , bản thân KOL cũng là một tài sản có thể token hóa .

Khi các nhà đầu tư mạo hiểm phải đối mặt với sự lựa chọn ngày càng hạn chế, họ đang nhắm mục tiêu vào stablecoin và các sản phẩm “đầu tư đơn giản” để tạo đà phát triển, đồng thời tái đầu tư vào các dự án đã phát hành đồng tiền đó. Đây đều là những lựa chọn có rủi ro thấp và lợi nhuận chắc chắn hơn.

Vào ngày 16 tháng 4, dự án stablecoin (YBS) trung tính Delta Chuỗi Resolv đã hoàn thành vòng gọi vốn hạt giống trị giá 10 triệu đô la do Maven11 dẫn đầu. Đây cũng là khoản tài trợ công đầu tiên của quỹ kể từ khi thành lập vào năm 2023.

So với sự phát triển nhanh chóng của Ethena, Resolv có vẻ khá khiêm tốn, nhưng những cải tiến của nó không hề thua kém bất kỳ đối thủ nào. Tóm lại, nó có thể được chia thành: mô hình lợi nhuận độc đáo hơn, nhiều nguồn lợi nhuận trên Chuỗi hơn và kinh tế học token phức tạp hơn.

Giấc mơ về cơn sốt vàng của người Mỹ của những kẻ lập dị người Nga

Cử chỉ thiện chí của Trump đã dẫn tới việc khôi phục quốc tịch cho người Nga.

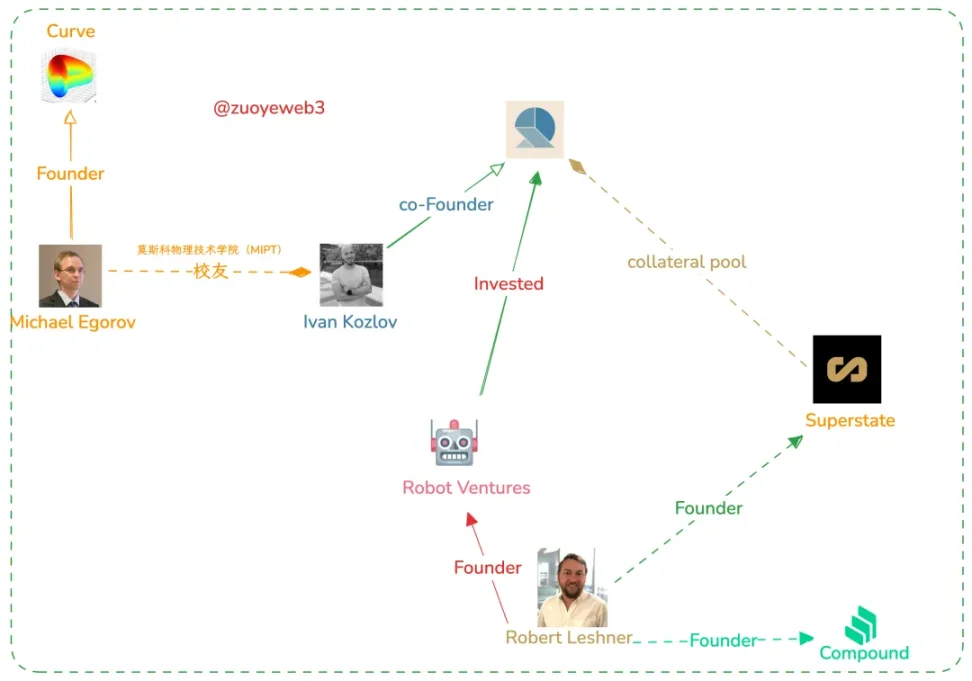

Maven11, nhà đầu tư chính trong lần này, có trụ sở tại Hà Lan. Các quỹ tham gia như Robot Ventures chủ yếu được tài trợ bởi người Mỹ. Ba người sáng lập Resolv, Ivan Kozlov, Fedor Chmilevfa và Tim Shekikhachev, đều là những chuyên gia khoa học được đào tạo tại Nga.

Có lý do để nghi ngờ rằng việc tài trợ này đã hoàn tất từ lâu nhưng không được công bố để tránh nghi ngờ. Tham khảo Ethena cần sự hỗ trợ của VC sàn giao dịch, dự án YBS ít nhất cần một khoản vốn lưu động để giải quyết các sự kiện thiên nga đen.

Mô tả hình ảnh: Sơ đồ kỹ thuật xã hội của đội ngũ sáng lập Resolv, Nguồn hình ảnh: @zuoyeweb3

Liệu nó có khả thi trên Chuỗi không? Ethena cho rằng không phải vậy. Arthur Hayes cho rằng cần phải hình thành liên minh lợi ích với CEX để ổn định thanh khoản của USDe. Do đó, ENA được trao đổi với các VC của nhiều sàn giao dịch khác nhau để đổi lấy sự ổn định lâu dài của thỏa thuận bằng cách chuyển giao quyền đúc tiền xu.

Quay lại với Resolv, so với thái độ thỏa hiệp của Ethena, Resolv nhìn chung ủng hộ hệ sinh thái trên Chuỗi và quyết tâm chiếm lĩnh thị trường với tỷ suất lợi nhuận cao hơn.

Kinh tế học token phức tạp hơn

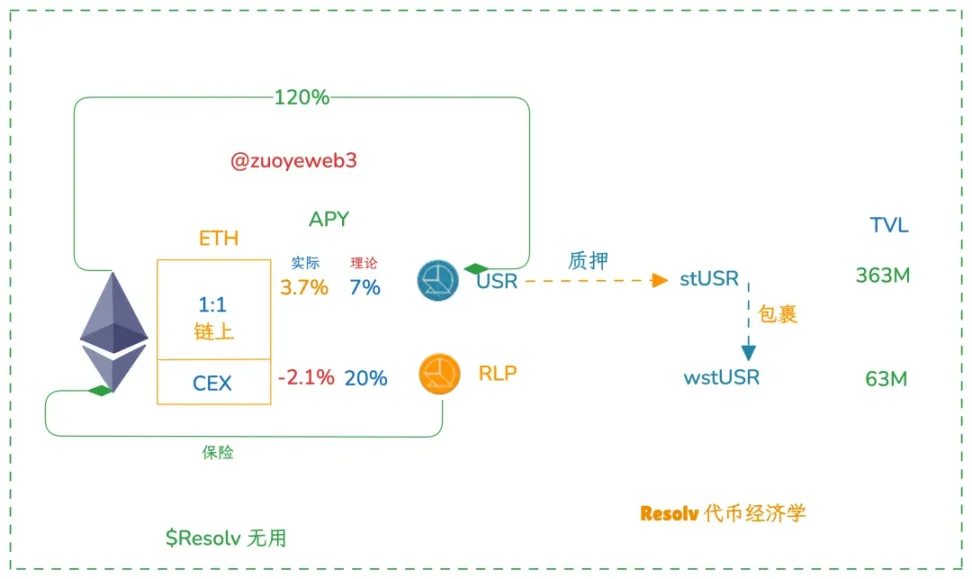

Không giống như cơ chế mã token kép của Ethena gồm stablecoin+ token quản trị, Resolv thực sự có ba token, cụ thể là stablecoin USR, quỹ bảo hiểm và mã thông báo NHÀ CUNG CẤP THANH KHOẢN RLP, và token quản trị $RESOLV.

Chú thích hình ảnh: Kinh tế học token Resolv, Nguồn hình ảnh: @zuoyeweb3

Cần lưu ý rằng token quản trị của Resolv không đóng vai trò đặc biệt trong việc hình thành liên minh lợi ích như ENA. ENA của Ethena thực chất là đại diện theo tỷ lệ của AP (đơn vị phát hành được ủy quyền). Nói một cách cực đoan, ENA có tác động nhỏ đến nhà đầu tư bán lẻ nhưng lại rất cần thiết cho hoạt động của giao thức Ethena.

Resolv tập trung vào hệ thống token lợi nhuận kép được hình thành bởi USR và RLP. Sau khi người dùng gửi USDC/USDT/ETH, về mặt lý thuyết, USR có thể đúc theo tỷ lệ 1:1 và hầu hết tài sản sẽ được lưu trữ trong các giao thức Chuỗi hoặc Hyperliquid để giảm thiểu tổn thất tài sản do hoạt động phòng ngừa rủi ro CEX gây ra.

Resolv đã thiết kế token RLP một cách khéo léo, chủ yếu được sử dụng để bảo vệ các khoản tiền được phòng ngừa rủi ro trong CEX. Ngoài ra, nó còn có tỷ suất lợi nhuận cao hơn. Tỷ lệ hàng năm của USR là từ 7%-10%, trong khi tỷ lệ của RLP là từ 20%-30%. Tuy nhiên, đây chỉ là lý thuyết và vẫn chưa đạt được giá trị mong đợi.

Thêm nguồn lợi nhuận trên Chuỗi

So với Ethena, Resolv tích cực hơn trong việc áp dụng hệ sinh thái trên Chuỗi. Theo góc độ lợi nhuận , YBS được chia thành lợi nhuận từ tài sản có lãi như stETH và phí phòng ngừa rủi ro của hợp đồng CEX.

Lợi nhuận trên Chuỗi có thể cao hơn so với phòng ngừa rủi ro trên CEX, nhưng vấn đề nổi bật là thanh khoản của Hyperliquid rõ ràng không tốt bằng các đối thủ cạnh tranh như Binance. Hiện tại, tỷ lệ hợp đồng phòng ngừa rủi ro được mở giữa Binance Hyperliquid là khoảng 7:3, do đó giá trị của RLP nằm ở đây.

RLP là một token lợi nhuận có đòn bẩy giúp duy trì tỷ suất lợi nhuận cao hơn với ít vốn hơn. Ví dụ, TVL RLP hiện tại chỉ là 63 triệu đô la Mỹ, ít hơn 20% USR, khiến nó phù hợp với những người dùng có sở thích rủi ro cao để tham gia.

Một vài lời phàn nàn: do xu hướng giá của ETH, giả định của YBS rằng hầu hết những người mua ETH sẽ phải trả phí đầu cơ giá xuống có thể không đúng trong một khoảng thời gian và hiện tại lợi nhuận của RLP là âm.

Một mô hình lợi nhuận độc đáo hơn

Không có nhiều sự khác biệt giữa USR và USDe. Sự khác biệt chính là Resolv giới thiệu RLP như một cơ chế bảo hiểm. Vì Resolv hiện không thể loại bỏ hoàn toàn sự tham gia của CEX và USDC ngoài Chuỗi nên Resolv hy vọng có thể giảm thiểu tác động tiêu cực của nó.

Chú thích hình ảnh: Dữ liệu Resolv, nguồn hình ảnh: @ResolvLabs

Về mặt lý thuyết, USR sẽ được đúc hoàn toàn bằng tài sản Chuỗi (hiện tại là 120%, trong đó 40% là tài sản trên Chuỗi ), sau đó một phần tài sản thế chấp đúc sẽ được sử dụng để lưu ký theo tổ chức và phòng ngừa rủi ro CEX ngoài Chuỗi.

Ở thời điểm này, hiệu quả sử dụng vốn của Resolv rõ ràng không tốt bằng hoạt động phòng ngừa rủi ro CEX Chuỗi hoàn toàn của Ethena và RLP của Resolv cần phải "bù đắp" cho phần lợi nhuận này, ít nhất là phải ngang bằng với Ethena.

Triển vọng tương lai của YBS

Ethena chỉ mở ra cánh cửa đến YBS, nhưng không có nghĩa là kết thúc.

Tỷ suất lợi nhuận của USR là từ 7% đến 10%, tỷ suất lợi nhuận RLP là từ 20% đến 30%. Sau đó, rủi ro sẽ được tách biệt. Ví dụ, 1,2U ETH và quỹ dự trữ đúc 1USR được bảo vệ trên Chuỗi và trong Hyperliquid, và 0,2U được sử dụng để đúc RLP và được bảo vệ trên Binance.

Ngay cả khi Binance sụp đổ, USR vẫn có thể đảm bảo việc hoàn trả chắc chắn. Trên thực tế, mức độ rủi ro lý thuyết của RLP là 8%. Sự đổi mới nằm ở chỗ Ethena hoàn toàn dựa vào Perp CEX cùng hiệu quả và tính bảo mật của vốn, đây là một bước tiến vượt bậc.

Nó cũng có thể được hiểu là lùi lại một bước. Trong cơ chế của Ethena, miễn là CEX không phát động các cuộc tấn công độc hại thì về cơ bản sẽ không có khả năng xảy ra vòng xoáy tử thần. Trong trường hợp cực đoan nhất, giao thức Ethena có thể ổn định thị trường thông qua các cuộc đàm phán giữa những người dùng lớn và tiền của chính họ. Điều này hoàn toàn giống với cách mà nhà sáng lập Curve ổn định giá đồng tiền này thông qua OTC khi gặp phải điều kiện thị trường khắc nghiệt.

Nếu Resolv đầu tư nhiều lợi nhuận và tiền hơn vào Chuỗi, họ sẽ phải đối diện nhiều tác động khác nhau của Chuỗi. Binance có thể không nhắm đến ENA, nhưng điều đó không có nghĩa là họ sẽ bỏ qua Hyperliquid. Bạn có thể tham khảo bài viết trước trên Hyperliquid: 9% Binance, 78% tập trung.

Xét cho cùng, trong một hoàn cảnh cạnh tranh cao, thường không thể đảm bảo được sự cân bằng giữa an ninh và lợi nhuận. Resolve được ra mắt cùng thời điểm với Ethena, nhưng TVL và khối lượng phát hành hiện tại của Resolve kém hơn nhiều so với Ethena, khiến ngày càng có ít lựa chọn hơn cho những người đến sau.

Tuy nhiên, ngày càng có nhiều tàu tham gia chuyến đi YBS. Trong thời đại quản lý tài sản lãi suất thấp, chi phí khởi nghiệp của dự án sẽ thấp hơn DeFi Summer.

Điều này khá là trái ngược với trực giác. Người ta thường tin rằng trong kỷ nguyên DeFi Summer, chỉ cần có nguyên mẫu sản phẩm là sẽ thu hút được dòng vốn đổ vào, nhưng đừng quên rằng yêu cầu lợi nhuận khi khai thác thường ở mức trên 20%. UST là một ví dụ rõ ràng, trong khi chỉ số chuẩn sUSDE của Ethena ổn định ở mức dưới 5%.

Nói cách khác, miễn là APY của người mới tham gia YBS có thể vượt qua 5% thì vẫn sẽ có những nhà thám hiểm trong đó, giữ nguyên khả năng mở bánh đà. Tuy nhiên, làm sao để hiển thị ngày càng nhiều YBS trước nhà đầu tư bán lẻ bán lẻ chưa nắm rõ tình hình không thể giải quyết chỉ bằng cách tìm kiếm sự quảng bá của KOL và sự chứng thực của VC.

Phần kết luận

Sự kết hợp giữa USR và RLP thực chất giống như một sản phẩm lai giữa Hyperliquid và Ethena, NHÀ CUNG CẤP THANH KHOẢN Token + YBS, mà tôi gọi là Sonic/Berachainization của hệ sinh thái YBS, cả hai đều muốn sử dụng thiết kế cơ chế phức tạp hơn để vượt qua các sản phẩm hiện có.

Đồng thời, rủi ro cũng tăng rõ rệt. Bất kỳ cơ chế NHÀ CUNG CẤP THANH KHOẢN Token nào cũng sẽ phải đối mặt với tình thế tiến thoái lưỡng nan là tạo thanh khoản vì mục đích thanh khoản và cơ chế bảo hiểm của RLP chưa được thử nghiệm bởi các điều kiện thị trường khắc nghiệt, nhưng USDe đã trải qua quá trình phá giá.

Depegging là nghi thức bắt buộc đối với stablecoin. Tôi hy vọng Resolv có thể thực hiện bước này.